财务报表(空白)

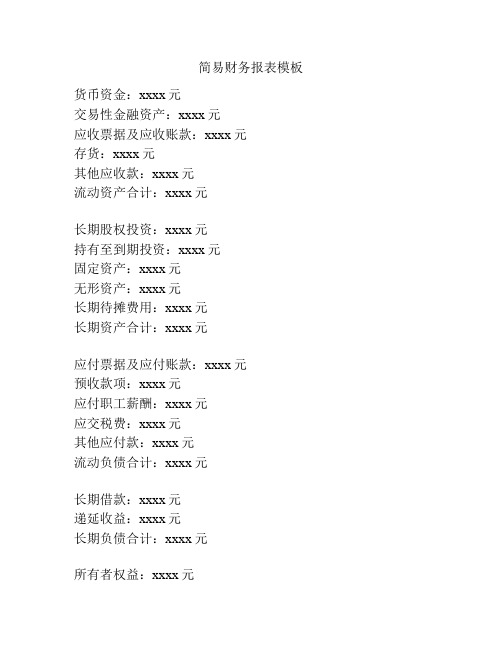

简易财务报表模板

简易财务报表模板

货币资金:xxxx元

交易性金融资产:xxxx元

应收票据及应收账款:xxxx元

存货:xxxx元

其他应收款:xxxx元

流动资产合计:xxxx元

长期股权投资:xxxx元

持有至到期投资:xxxx元

固定资产:xxxx元

无形资产:xxxx元

长期待摊费用:xxxx元

长期资产合计:xxxx元

应付票据及应付账款:xxxx元

预收款项:xxxx元

应付职工薪酬:xxxx元

应交税费:xxxx元

其他应付款:xxxx元

流动负债合计:xxxx元

长期借款:xxxx元

递延收益:xxxx元

长期负债合计:xxxx元

所有者权益:xxxx元

流动资产合计:xxxx元长期资产合计:xxxx元流动负债合计:xxxx元长期负债合计:xxxx元净资产合计:xxxx元

注:以上金额为人民币。

财务各种报表空白

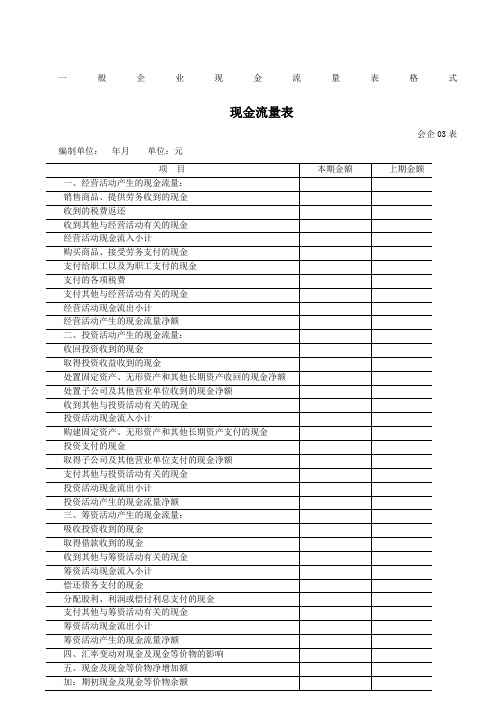

一般企业现金流量表格式

现金流量表

会企03表编制单位:年月单位:元

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

会企02表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

金蝶KIS专业版财务报表显示空白时会计导入报表模板的操作方法

金蝶KIS专业版财务报表显示空白时会计导入报表模板的操作方法

务场景:

很多金蝶用户在使用金蝶KIS专业版查询报表时,可能遇到这个问题,报表界面是空白的,一个报表都没有,而其他用户报表界面是有报表列表的,那么,这种情况应该怎么处理呢?

图1:报表非正常显示

粒分析

金蝶记软件安装维护QQ:

1615264857

操作步骤:

1.用报表显示空白的用户进入【报表与分析】-【自定义报表】;2,在弹出的界面中查看右下角对应的会计制度点击【引入】,选择该制度对应的报表模板点击【是】;

殖的K1S 仓布管寿生产箕理委外管理应我应付存货核V 修务处承同工i®产工改道理 HW 妥■订-N ■交隆f⅜∙-zι餐牖IE 订"TM 交货替•一“条安全际存州,一“条tt»«HW»* tΛ(IMBMf⅜V ”条 ∙HMΓa*f*W »« «PttmMS-?* t*ιJ⅛BttmM*-3⅛

3.【主控台】-【右上角】-【系统】-【重新登录】-【登录】,打开报表模块,即可看到报表。

子功M⅛喷

f7√'⅛Γ∙r 次∙"F ⅞fr q 报表与分析》 出妫管再 stt∕≡a^nf⅜v -sβ>n*

注意事项:

1此解决方法仅适用于报表文件没有进行过任何公式修改,否则,引入后的报表模板会回归初始状态,可能导致和原报表模板数据不一致;

2.2.引入报表模板后,一定要重新登录系统。

财务各种报表空白

财务各种报表空白 Final approval draft on November 22, 2020

一般企业现金流量表格式

现金流量表

会企03表编制单位:年月单位:元

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

空白报表09

货币资金

短期借款

交易性金融资产

交易性金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收款项

应收利息

应付职工薪酬

应收股利

应交税费

其他应收款

应付利息

存货

应付股利

其中:消耗性生物资产

其他应付款

一年内到期的非流动资产

一年内到期的非流动负债

其他流动资产

其他流动负债

流动资产合计

流动负债合计

非流动资产:

利润表

会企02表

编制单位:年12月单位:元

项目

行次

本月金额

本年累计金额

一、营业收入

减:营业成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以“-”号填列)

五、每股收益:

(一)基本每股收益

(二)稀释每股收益

资产负债表

会企01表 编制单位:年12月31日单位:元

资产

期末余额

年初余额

负债和所有者权益(或股东权益)

期末余额

年初余额

流动资产:

非流动负债:

可供出售金融资产

长பைடு நூலகம்借款

持有至到期投资

应付债券

长期应收款

长期应付款

空白资产负债表及利润表

加:其他业务利润(亏损以“-”号填列) 11 减:营业费用 管理费用 财务费用 三、营业利润(亏损以“-”号填列) 加:投资收益(损失以“-”号填列) 补贴收入 营业外收入 减:营业外支出 四、利润总额(亏损总额以“-”号填列) 减:所得税 五、净利润(净亏损以“-”号填列) 补充资料: 项 目 本年累计数 13 14 15 18 19 22 23 25 27 28 30

1、出售、处置部门或被投资单位所得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额

5、债务重组损失 6、其他

会企02表 单位:元 本年累计数

上年实际数

财务报表(空2)

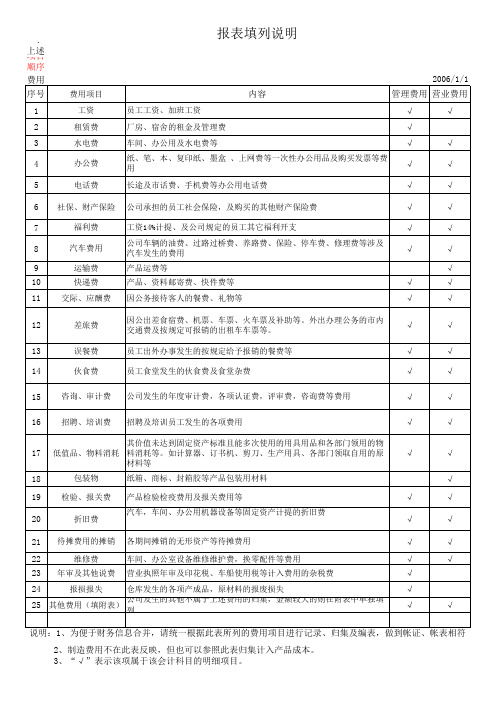

各期间摊销的无形资产等待摊费用 车间、办公室设备维修维护费,换零配件等费用 营业执照年审及印花税、车船使用税等计入费用的杂税费 仓库发生的各项产成品,原材料的报废损失

25 其他费用(填附表) 公司发生的其他不属于上述费用的归集,金额较大的则在附表中单独填列

说明:1、为便于财务信息合并,请统一根据此表所列的费用项目进行记录、归集及编表,做到帐证、帐表相符 2、制造费用不在此表反映,但也可以参照此表归集计入产品成本。 3、“√”表示该项属于该会计科目的明细项目。

报表填列说明

一、上述报表已统一设好格式及公式(带颜色处即为已设公式),工厂财务人员未经批准,不得更改报表格式、 项目顺序、及公式设置,如有问题需报请集团财务统一修改(联系电话:0755-82821186-889 刘先生)。 2006/1/1 二、费用的归集解释说明 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

费用项目 工资 租赁费 水电费 办公费 电话费 社保、财产保险 福利费 汽车费用 运输费 快递费 交际、应酬费 差旅费 误餐费 伙食费 咨询、审计费 招聘、培训费 员工工资、加班工资 厂房、宿舍的租金及管理费 车间、办公用及水电费等 纸、笔、本、复印纸、墨盒 、上网费等一次性办公用品及购买发票等费 用 长途及市话费、手机费等办公用电话费 公司承担的员工社会保险,及购买的其他财产保险费 工资14%计提、及公司规定的员工其它福利开支 公司车辆的油费、过路过桥费、养路费、保险、停车费、修理费等涉及 汽车发生的费用 产品运费等 产品、资料邮寄费、快件费等 因公务接待客人的餐费、礼物等 因公出差食宿费、机票、车票、火车票及补助等。外出办理公务的市内 交通费及按规定可报销的出租车车票等。 员工出外办事发生的按规定给予报销的餐费等 员工食堂发生的伙食费及食堂杂费 公司发生的年度审计费,各项认证费,评审费,咨询费等费用 招聘及培训员工发生的各项费用 Nhomakorabea内容

空白财务报表

流动资产: 货币资金 1 短期投资 2 应收票据 3 应收股利 4 应收利息 5 应收账款 6 其它应收款 7 预付账款 8 应收补贴款 9 存货 10 待摊费用 11 一年内到期的长期债权投资 21 其它流动资产 24 流动资产合计 31 长期投资: 长期股权投资 32 长期债权投资 34 长期投资合计 38 固定资产: 固定资产原价 39 减:累计折价 40 固定资产净值 41 减:固定资产减值准备 42 固定资产净额 43 工程物资 44 在建工程 45 固定资产清理 46 固定资产合计 50 无形资产及其他资产: 无形资产 51 长期待摊费用 52 其它长期资产 53 无形资产及其他资产合计 60 递延税项: 递延税款借项 0 0 0

所有者权益(或股东权益): 实收资本(或股本) 115 减:已归还投资 116 实收资本(或股本)净额 117 资本公积 118 盈余公积 119 其中:法定公益金 120 未分配利润 121 所有者权益(或股东权益)合计 122 负债和所有者权益(或股东权益)总计 135

资产负债表

年 编制单位: 资 产 行次年初数 期末数 月 负债和所有者权益 行次 年初数 (或股东权益) 流动负债: 短期借款 68 应付票据 69 应付账款 70 预收账款 71 应付工资 72 应付福利费 73 应付股利 74 应交税金 75 其它应交款 80 其它应付款 81 预提费用 82 预计负债 83 一年内到期的长期负债 86 其它流动负债 90 流动负债合计 长期负债: 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长期负债合计 递延税项: 递延税款贷项 负债合计 100 101 102 103 106 108 110 111 114 单位:元 期末数

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

公司名称: 年 月 日 行次 本月数 表3 单位:元 本年累计数

项目 一、经营活动产生的现金流量: 1.销售商品、提供劳务收到的现金 2.收到税费返还 3.收到的其他与经营活动有关的现金 现金流入小计 1.购买商品、接受劳务支付的现金 2.支付给职工对职工支付的现金 3.支付的各项税费 4.支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 1.收回投资所收到的现金 2.取得投资收益所收到的现金 3.处理固定资产、无形资产和其他长期资产而收到的现金净额 4.收到的其他与投资活动有关的现金 现金流入小计 1.购建固定资产、无形资产和其他长期资产所支付的现金 2.投资所支付的现金 3.支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 1.吸收投资所收到的现金 3.借款所收到的现金 3.收到的其他与筹资活动有关的现金 现金流入小计 1.偿还债务所支付的现金 2.分配股利或利润或偿付利息所支付的现金 3.支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金净流量净额 四、汇率变动对现金的影响额 五、现金及现金等价物净增加额 单位负责人: 活动的现金流量 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用的增加(减:减少) 处置固定资产、无形资产和其他长期资产的损失(减:收益) 固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 少数股东本期收益 经营活动产生的现金流量净额 2、不涉及现金收支的投资和筹资活动 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 其他 3、现金及等价物净增加情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物的净增加额 单位负责人: 财务负责人: 制表人: