The SIPRI Top 100 2013(2013年世界武器销售额前100名企业)

2013年全球最赚钱的14家公司

2013年,世界经济仍将延续低速增长态势,但对刺激政策的依赖程度降低,复苏基础趋于稳固。

美国经济增速将略高于去年,欧元区仍难摆脱负增长,日本有望维持低速增长态势,主要新兴经济体增速放缓态势有望扭转。

全球金融形势将有所好转,但出现动荡的可能性依然存在。

国际大宗商品价格仍将高位震荡,但大幅上涨的可能性不大。

主要发达国家财政政策仍将趋紧,货币政策有望继续宽松。

我国仍将面临外需不足、贸易摩擦增多、输入性通胀压力增大,以及热钱冲击等严峻挑战。

世界经济继续复苏,但仍将延续低速增长态势去年下半年以来,世界经济增速再度放缓,美国经济复苏乏力,欧元区经济连续3个季度负增长,日本经济陷入停滞,主要新兴经济体增速放慢。

虽然当前世界经济增速较2010年大规模刺激政策作用下的快速回升明显回落,但私人消费和投资在促进经济增长中的作用趋于增强,表明世界经济增长对刺激政策的依赖程度下降,复苏基础趋于稳固。

从当前形势及发展态势看,美国经济好转迹象增多,房地产市场持续回升,就业形势继续有所好转,美联储继续实施宽松货币政策,总体有利于经济继续复苏。

欧元区经济走出衰退的难度依然较大,虽然欧债危机趋于缓解、金融市场信心有所增强,但失业率持续攀升、重债国金融机构资产负债状况恶化、削减财政赤字和实施结构性改革仍将拖累经济复苏。

日本经济复苏虽然仍会受到诸多因素制约,但在扩大公共开支、量化宽松货币政策不断加码,以及政府诱导日元贬值等因素作用下,有望维持低速增长。

新兴经济体仍将受到外需低迷和内生动力减弱的制约,但主要国家加大结构调整力度和积极扩大内需,经济增速持续放缓态势有望得以扭转。

总体看,国际金融危机影响继续,世界经济复苏艰难曲折,年内难以出现强劲复苏迹象,不稳定不确定因素较多,下行风险依然存在。

国际货币基金组织(IMF)预测,2013年世界经济增长3.5%,略高于2012年的3.2%;其中,发达国家增长1.4%,新兴市场和发展中国家增长5.5%。

2013年军转:俄披露中国武器装备出口总额及地区分布

2013年军转:俄披露中国武器装备出口总额及地区分布【关键词】军转网军转论坛军转军转干转业干部军转干考试军转干考试军转干部安置军转待遇军转干考试公告军转干考试大纲军转干考试成绩秘鲁阅兵式上的中国制坦克据俄罗斯军事工业综合体网站2月18日报道,中国向秘鲁出售MBT-2000主战坦克的活动很可能会遭到来自乌克兰方面的阻力。

乌方此前曾多次宣称,在MBT-2000坦克上安装有乌制的发动机和传动系统。

【环球网综合报道】据俄罗斯世界武器贸易分析中心网站报道,在中国珠海航展之际,俄世界武器贸易分析中心公布专题材料《世界武器出口结构中的中国》,从各个方面全面分析此前8年(2004-2011)中国武器出口情况,并对今后4年(2012-2015)的出口情况进行预测,指出中国在一些类别的武器出口方面已经处于世界领先水平。

1.此前8年中国武器装备出口订单情况在俄智库统计的2004-2011年武器出口订单排行榜上,中国排名世界第10,亚洲地区第1,总额87.3亿美元,超过亚太地区其他国家武器出口订单的总和,约占亚太地区军品出口订单总额的51.65%。

亚太地区共有29个国家和地区成为世界军事技术合作主体,分别是澳大利亚、阿富汗、孟加拉国、文莱、不丹、越南、印度、印尼、柬埔寨、中国、朝鲜、老挝、马来西亚、马尔代夫、蒙古、缅甸、尼泊尔、新西兰、巴基斯坦、巴布亚新几内亚、新加坡、泰国、中国台湾、汤加、斐济、菲律宾、斯里兰卡、韩国和日本,其中武器出口大国主要是中国、韩国、澳大利亚、新加坡、印尼、印度、朝鲜、斯里兰卡、日本、巴基斯坦、新西兰、菲律宾,世界排名分列第10、16、17、23、28、30、43、46、49、51、59、60位。

从年度统计来看,中国2004年武器出口订单金额为4.82亿美元,2005年16.746亿美元,2006年7.441亿美元,2007年10.131亿美元,2008年13.23亿美元,2009年16.126亿美元,2010年3.061亿美元,2011年15.747亿美元。

2013年全球海洋工程装备市场分析

2013年全球海洋工程装备市场分析2013年,全球海洋工程装备市场成交量虽然下降,但仍处于较高水平。

各国竞争依然激烈,其中,韩国保持着领先位置,新加坡受到挑战,中国则迈出了海工装备发展的重要一步。

●海工装备市场成交仍处较高水平市场成交回落但仍处高位2013年,全球海洋油气钻采装备市场成交额为524亿美元,比2012年的706亿美元下降了26%。

其中,钻井装备订单总额为282亿美元,同比下降24%;生产装备订单金额为127亿美元,同比增长59%。

虽然对比2012年的成交井喷,2013年全球海洋油气钻采装备成交出现一定程度下滑,但从历史来看,仍处于较高水平。

钻井装备是成交主力2013年,全球钻井装备订单规模为95艘/座,总价值282亿美元,在海工装备总成交中占据较大比重。

其中自升式平台订单大幅增长,成为市场成交主力,为68座/159亿美元,远超2012年。

这是由于一方面,目前全球共有216座自升式钻井平台工作年限超过30年,约占现役总量的50%,更新替代需求大量释放;另一方面,短期内近海油气开发有较大潜力,促进了2013年以来自升式钻井平台订单的大幅增长。

半潜式钻井平台成交走势与2012年基本持平。

钻井船在2012年成交高峰后出现较大幅度回落,订单规模为11艘/64亿美元,与2012年反差较大。

究其原因,主要是2012年曾经订造大量钻井船的巴西国家石油公司大幅减小了此类装备的订造力度,加上前几年订造的钻井船陆续交付,市场短期需求已趋于饱和。

FPSO出现高额订单2013年,生产装备(含各类生产平台及上部模块)成交金额为127亿美元。

其中FPSO新建和改装订单规模合计为12艘/56亿美元,占生产装备成交半壁江山,并接连出现高规格高价值订单。

此外,并未出现大型浮式LNG装置订单,仅有3艘/8亿美元LNG-FSRU订单。

张力腿平台订单经历一段时间的沉寂后重现市场,产生两座新建TLP 订单。

●各国竞争更加激烈2013年,韩国、中国、新加坡分列世界海洋工程装备订单前三位,市场份额分别占全球42%、24%、18%。

2013年Q2全球智能手机的出货量排名

2013年第二季全球智慧型手機排名

在廠商的表現方面,蘋果2013年第二季iPhone銷售量達到3,190萬支,比起去年同期的2,894萬支多了約300萬支,年成長率只有18.8%,儘管如此,在整體智慧型手機市場成長率高達46.5%的情況下,使得iPhone市場佔有率仍舊萎縮了4.6%,從去年第二季的18.8%縮減至14.2%。

蘋果市場佔有率的下降主要原因在於Android作業系統的上升,其中,三星從去年第二季的4,560萬支,成長至2013年第二季的7,138萬支,年成長率達56.5%,市場佔有率也從去年同期的29.7%爬升至2013年第二季的31.7%。

由於蘋果與三星佔據大部分市場,單一廠商能夠突破5%的代表就是樂金,其從去年第二季的3.8%上升至2013年第二季的5.1%,第四名則是中國大陸的聯想拿下4.7%,中興通訊則為4.3%。

表一、2013年第二季智慧型手機廠商銷售量排行(單位: 千支)

Source :Gartner,2013年8月

表二、2013年第二季智慧型手機作業系統銷售量排行(單位: 千支)

Source :Gartner,2013年8月

表三、2013年第二季手機廠商銷售量排行(單位: 千支)

Source :Gartner,2013年8月。

2013全球工程机械制造商50强发布

( 万美元 )

5 2 . 5 6ቤተ መጻሕፍቲ ባይዱ

( 万美元)

6 . 8 4

2 3

4

小松制作所 Ko ma t s u L t d . 沃尔沃 VOL VOCE

日立 建 机 Hi t a c h i C o n s t r u c t i o n Ma c h i n —

1 9 3 7

7 2 . 1 O 6 3 . 7 8

5 7 . 5 6

1 7 . 4 6 1 8 . 7 3

2 . 7 7

1 4 . 8 1 4 . 7 6

2 . 1 6

2 0 . 5 4 7 . 4 6

3 . 7 5

4 0 . 3 5 5 4 . O 8

5 . 9 5

1 2 . 4 4 9 . O 8

6 . 6 7

4 6 . 5 9 6 5 . 9 6

4 0 . 9 0

5 . 2 3 5 . 9 9

2 . 7 3

5 6 7 8

9

徐工集 团 中联重科 利渤海尔 L i e b h e r r Gr o u p 特雷克斯 TE R E X C o r p o r a t i o n

无一例外均出现下滑 , 排序亦全线下行 。

对 于 中 国工 程 机械 产 业 而 言 , 行业 发 展 减 速 是

理性 回归 的表 现 。中国企业 应该 在 这个 时期 积极 调 结构 、 转 方式 , 努 力 提 高产 品质 量 和 品牌 价 值 , 夯 实

团、 中联重科 和三一重工榜上有名 , 三家分别位居第

7 2 . 8 7 7 2 . 2 4

6 . 4 3 5 . O 2 1 0 . 4 6 1 2 . 9 6

2013年世界零配件行业100强名单

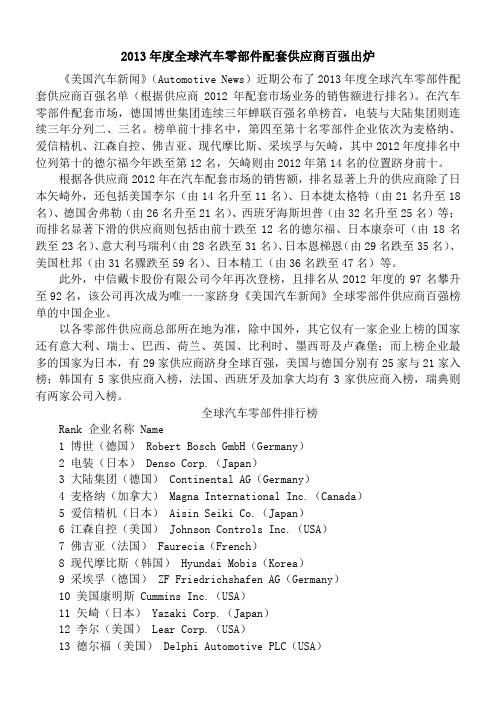

2013年度全球汽车零部件配套供应商百强出炉《美国汽车新闻》(Automotive News)近期公布了2013年度全球汽车零部件配套供应商百强名单(根据供应商2012年配套市场业务的销售额进行排名)。

在汽车零部件配套市场,德国博世集团连续三年蝉联百强名单榜首,电装与大陆集团则连续三年分列二、三名。

榜单前十排名中,第四至第十名零部件企业依次为麦格纳、爱信精机、江森自控、佛吉亚、现代摩比斯、采埃孚与矢崎,其中2012年度排名中位列第十的德尔福今年跌至第12名,矢崎则由2012年第14名的位置跻身前十。

根据各供应商2012年在汽车配套市场的销售额,排名显著上升的供应商除了日本矢崎外,还包括美国李尔(由14名升至11名)、日本捷太格特(由21名升至18名)、德国舍弗勒(由26名升至21名)、西班牙海斯坦普(由32名升至25名)等;而排名显著下滑的供应商则包括由前十跌至12名的德尔福、日本康奈可(由18名跌至23名)、意大利马瑞利(由28名跌至31名)、日本恩梯恩(由29名跌至35名)、美国杜邦(由31名骤跌至59名)、日本精工(由36名跌至47名)等。

此外,中信戴卡股份有限公司今年再次登榜,且排名从2012年度的97名攀升至92名,该公司再次成为唯一一家跻身《美国汽车新闻》全球零部件供应商百强榜单的中国企业。

以各零部件供应商总部所在地为准,除中国外,其它仅有一家企业上榜的国家还有意大利、瑞士、巴西、荷兰、英国、比利时、墨西哥及卢森堡;而上榜企业最多的国家为日本,有29家供应商跻身全球百强,美国与德国分别有25家与21家入榜;韩国有5家供应商入榜,法国、西班牙及加拿大均有3家供应商入榜,瑞典则有两家公司入榜。

全球汽车零部件排行榜Rank 企业名称 Name1 博世(德国) Robert Bosch GmbH(Germany)2 电装(日本) Denso Corp.(Japan)3 大陆集团(德国) Continental AG(Germany)4 麦格纳(加拿大) Magna International Inc.(Canada)5 爱信精机(日本) Aisin Seiki Co.(Japan)6 江森自控(美国) Johnson Controls Inc.(USA)7 佛吉亚(法国) Faurecia(French)8 现代摩比斯(韩国) Hyundai Mobis(Korea)9 采埃孚(德国) ZF Friedrichshafen AG(Germany)10 美国康明斯 Cummins Inc.(USA)11 矢崎(日本) Yazaki Corp.(Japan)12 李尔(美国) Lear Corp.(USA)13 德尔福(美国) Delphi Automotive PLC(USA)14 天合(美国) TRW Automotive Holdings Corp.(USA)15 巴斯夫(德国) BASF SE(Germany)16 法雷奥(法国) Valeo SA(French)17 住友电工(日本) Sumitomo Electric Industries(Japan)18 丰田纺织(日本) Toyota Boshoku Corp.(Japan)19 捷太格特(日本) JTEKT Corp.(Japan)20 日立汽车系统(日本) Hitachi Automotive Systems(Japan)21 舍弗勒(德国) Schaeffler AG(Germany)22 奥托立夫(瑞典) Autoliv Inc.(Swedish)23 康奈克(日本) CalsonicKansei Corp.(Japan)24 潍柴动力(中国) Weichai Power(China)25 本特勒(德国) BentelerAutomobiltechnik GmbH(Germany)26 海斯坦普(西班牙) GestampAutomocion SA(Spain)27 德纳(美国) Dana Holding Corp.(USA)28 加特可(日本) JATCO(Japan)29 丰田合成(日本) Toyoda Gosei Co.(Japan)30 博格华纳(美国) BorgWarner Inc.(USA)31 马勒(德国) Mahle GmbH(Germany)32 马瑞利(意大利) MagnetiMarelliS.p.A.(Italy)33 伟世通(美国) Visteon Corp.(USA)34 玉柴(中国) Guangxi Yuchai Group(China)35 海拉(德国) HELLA KGaAHueck& Co.(Germany)36 吉凯恩(英国) GKN PLC(British)37 恩梯恩(日本) NTN Corp.(Japan)38 天纳克(美国) Tenneco Inc.(USA)39 三菱电机(日本) Mitsubishi Electric Corp.(Japan)40 现代威亚(韩国) Hyundai-WIA Corp.(Korea)41 博泽(德国) Brose Fahrzeugteile GmbH(Germany)42 奥姆尼塑料(法国) Plastic Omnium Co.(French)43 日本发条(日本) NHK Spring Co.(Japan)44 小糸制作所(日本) Koito Manufacturing(Japan)45 贝洱(德国) Behr GmbH(Germany)46 高田(日本) Takata Corp.(Japan)47 国际汽车零部件(卢森堡) IAC Group(Luxembourg)48 日本精工(日本) NSK(Japan)49 万都(韩国) Mando Corp.(Korea)50 东海理化(日本) Tokai Rika Co.(Japan)51 Flex-N-Gate Corp.(美国) Flex-N-Gate Corp.(USA)52 辉门(美国) Federal-Mogul Corp.(USA)53 固特异(美国) Goodyear Tire & Rubber Co.(USA)54 尼玛克(墨西哥) Nemak(Mexico)55 Wieland-Werke AG Werk Ulm(德国) Wieland-Werke AG Werk Ulm(Germany)56 TS Tech Co.(日本) TS Tech Co.(Japan)57 中策橡胶(中国) Hangzhou Rubbe(China)58 莱尼(德国) Leoni AG(Germany)59 Eberspaecher Holding GmbH(德国) Eberspaecher Holding GmbH(Germany)60 安通林(西班牙) GrupoAntolin(Spain)61 哈曼(美国) Harman International Industries Inc.(USA)62 美国铝业(美国) Alcoa Inc.(USA)63 杜邦(美国) DuPont(USA)64 霍尼韦尔(美国) Honeywell(USA)65 伟巴斯特(德国) Webasto SE(Germany)66 拜耳材料技术(德国) Bayer MaterialScience AG(Germany)67 邦迪管路系统(美国) TI Automotive(USA)68 德科斯米尔(德国) Draexlmaier Group(Germany)69 昭和集团(日本) Showa Corp.(Japan)70 美国车桥(美国) American Axle & Mfg. Holdings Inc.(USA)71 Iochpe-Maxion SA(巴西) Iochpe-Maxion SA(Brazil)72 Martinrea International Inc.(加拿大) Martinrea International Inc.(Canada)73 库博标准(美国) Cooper-Standard Automotive(USA)74 现代派沃泰(韩国) Hyundai Powertech Co.(Korea)75 恩坦华产品集团(美国) Inteva Products(USA)76 京滨集团(日本) Keihin Corp.(Japan)77 阿尔派电子(日本) Alpine Electronics Inc.(Japan)78 旭硝子(日本) Asahi Glass Co.(Japan)79 斯凯孚汽车部(瑞典) SKF Automotive Division(Swedish)80 威伯科(比利时) WABCO Holdings Inc.(Belgium)81 三叶集团(日本) Mitsuba Corp.(Japan)82 英飞凌(德国) Infineon Technologies AG(Germany)83 KSPG AG(德国) KSPG AG(Germany)84 利纳马(加拿大) Linamar Corp.(Canada)85 科士达(德国) Leopold Kostal GmbH(Germany)86 耐世特(美国) Nexteer Automotive(USA)87 CIE Automotive SA(西班牙) CIE Automotive SA(Spain)88 斯坦利电子(日本) Stanley Electric Co.(Japan)89 德昌电机(中国香港) Johnson Electric(China HK)90 塔奥(美国) Tower International(USA)91 Autoneum Management AG(瑞士) Autoneum Management AG(Swiss)92 特瑞堡(德国) TrelleborgVibracoustic(Germany)93 利优比(日本) Ryobi(Japan)94 东海橡胶(日本) Tokai Rubber Industries(Japan)95 Hyundai Dymos Inc.(韩国) Hyundai Dymos Inc.(Korea)96 玲珑轮胎(中国) Shandong Linglong Tire(China)97 皇家飞利浦电子(荷兰) Royal Philips Electronics(Netherlands)98 中信戴卡轮毂制造股份有限公司(中国) CITIC Dicastal Co.(China)99 考泰斯﹒德事隆(德国) Kautex Textron GmbH(Germany)100 PPG 工业(美国) PPG Industries Inc.(USA)。

凤凰网2013年战斗机排名

2013年世界战斗机排行榜 2013年世界战机排行榜:国际订单小战争2013年,世界多款新型战机都纷纷投入订单争夺战。

与以往的大规模订单不同,这些年的战斗机订单最多不过100多架,例如印度的战机订单。

然而,即使是小订单,在国际市场上也是可遇不可求。

评分要素: ★ 计入总分 ☆◇均为实心符号的一半分值 ◆总分相等时作为附加分列入排行榜的均为已服役或至少投入小批量生产,未量产的试验机不能入榜。

选项定义电子设备:以雷达为主的各种机载设备水平机动性能:格斗机动性、速度、加速能力等性能武器:配套机载武器品种、性能,以及最大载弹量隐身性能:机体雷达反射截面RCS值No.1 F-22A “猛禽” 制造:美国电子设备:★★★★★ 机动性能:★★★★★ 武 器:★★★★★ 隐身能力:★★★★★ 市场评价:◇ 细分型号:正式生产型 F-22A 点评:面对挑战者 以不变应万变2013年间,F-22“猛禽”作为第一款四代战斗机,仍然以不变应万变,继续保持世界领先的地位。

No.2 F-35“闪电Ⅱ” 制造:美国电子设备:★★★★★机动性能:★★★☆ 武 器:★★★★★隐身能力:★★★★☆市场评价:◆◆◆◆ 细分型号:空军型F-35A点评:尚未定型 已经交付100架12月13日,美国洛·马公司庆祝第100架F-35战机下线交付。

在尚未完成定型的情况下,F-35已投产上百架,在飞机历史上非常罕见。

No.3 “阵风” 制造:法国电子设备:★★★★★机动性能:★★★★武器:★★★★★隐身能力:★☆市场评价:◆◇细分代表:“阵风”F4标准点评:拿下印度大订单也是一种煎熬2011年4月,印度宣布法国“阵风”战斗机赢得104亿美元大订单。

然而两年多过去了,126架“阵风”战斗机的生产合同仍未正式签署。

No.4 EF-2000“台风”制造:欧洲电子设备:★★★★机动性能:★★★★☆武器:★★★★★隐身能力:★☆市场评价:◆◆细分代表:“台风”Block 5 批次点评:AESA雷达一再拖后腿2013年,是欧洲“台风”战斗机生产进度的一个重要年份。

2013年福布斯全球企业排名top100

中国银行/Bank of China

中国大陆

981

221

20338

1317

12

富国银行/Wells Fargo

美国

912

189

14230

2013

13

雪佛龙/Chevron

美国

2226

262

2330

2325

14

大众集团/Volkswagen Group

德国

2540

286

4082

944

15

苹果/Apple

荷兰

4672

266

3603

2131

8

中国农业银行/Agricultural Bank of China

中国大陆

1030

230

21242

1508

9

伯克希尔哈撒韦/Berkshire Hathaway

美国

1625

148

4275

2528

9

中国石油/PetroChina

中国大陆

3089

183

3478

2612

以下是2013年榜单前100排名:

排名

公司

国家/地区

销售额(亿美元)

利润(亿美元)

资产(亿美元)

市值(亿美元)

1

中国工商银行/ICBC

中国大陆

1348

378

28135

2373

2

中国建设银行/China Construction Bank

中国大陆

1131

306

22410

2020

3

摩根大通/JPMorgan Chase

美国

2013年基金业绩排行

2013年基金业绩排行:各类前十与后十名(表)

2014年01月02日 10:55 新浪财经微博我有话说(60人参与)

新浪财经讯基金2013年度业绩正式出炉。

中邮战略新兴产业股票夺得2013年度股票型基金和所有基金冠军,全年上涨80.38%。

根据银河证券基金研究中心数据,股票基金全年平均上涨10.39%,混合基金平均上涨11.87%,均大幅跑赢大盘。

债券基金平均上涨0.13%,货币市场基金平均上涨3.92%。

>>查询:各类基金业绩排名详细数据

相关:2013年基金公司资产管理规模排名(表)

一般股票型基金业绩

前10名

业绩后10名

指数型基金业绩前10名

后10名

混合型基金业绩前10名

后10名

债券型基金业绩前10名

后10名

货币基金业绩

前10名

后10名

QDII基金业绩(截止12月30日) 前10名

后10名。

2013年世界军工企业100强(Defense News Top 100 for 2013)

36.

Hewlett-Packard

Meg Whitman, President & CEO

45

2,668,822,143

2,235,900,000

19.4%

119,895,000,000

2.2%

US

37.

Hindustan Aeronautics6

Ravindra Tyagi, Chairman

General Atomics10

J. Neal Blue, Chairman & CEO

46

2,460,092,880

2,034,700,000

20.9%

NA

NA

US

43.

Aviation Holding Co. Sukhoi1

Igor Yakovlevich Ozar, General Director

US

39.

Israel Aerospace Industries

Joseph Weiss, President & CEO

41

2,553,000,000

2,508,000,000

1.8%

3,338,000,000

76.5%

Israel

40.

Bechtel

Craig Albert, President

18

3,947,500,000

4,365,200,000

-9.6%

8,180,900,000

48.3%

US

22.

DCNS

Patrick Boissier, Chairman & CEO

22

3,766,808,000

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

the sipri top 100 arms-producing companies, 20133

Table 1. The SIPRI Top 100 arms-producing and military services companies in the world excluding China, 2013a Figures for arms sales, total sales and total profit are in millions of US$. Dots (. .) indicate that data is not available.

sipri fact sheet

4

the sipri top 100 arms-producing companies, 2013

5

a Although several Chinese arms-producing enterprises are large enough to rank among the SIPRI Top 100, it has not been pos-sible to include them because of lack of comparable and sufficiently accurate data.

b Companies are ranked according to the value of their arms sales in 2013. An S denotes a subsidiary company. A dash (–) indicates that the company did not rank among the SIPRI Top 100 for 2012 Company names and structures are listed as they were on 31 Dec. 2013. Information about subsequent changes is provided in these notes. The 2012 ranks may differ from those published in SIPRI Yearbook 2014 and elsewhere owing to continual revision of data, most often because of changes reported by the company itself and sometimes because of improved estimations. Major revisions are explained in these notes.

c When the names of subsidiaries an

d operational companies owned by a holding or investment company differ, th

e name o

f the parent company is given in parentheses, alon

g wit

h its country if it differs.

d EADS was renamed Airbus Group in Jan. 2014.

6sipri fact sheet

e Vertolety Rossii (Russian Helicopters) and United Engine Corporation are subsidiaries o

f OPK Oboronprom, but, since compa-rable financial data for Oboronprom for 2013 is not currently available, they are reported here as independent companies. On the consolidation of the Russian arms industry see Jackson, S. T., ‘Arms production’, SIPRI Yearbook 2011; Jackson, S. T., ‘Arms produc-tion’, SIPRI Yearbook 2010; and Perlo-Freeman, S. et al., ‘The SIPRI Top 100 arms-producin

g companies, 2007’, SIPRI Yearbook 2009, pp. 286–87.

f Arms sales figures for Japanese companies represent new military contracts rather than revenues.

g Arms sales figures for Hewlett-Packard are based on data on US prime contract awards from plus sales to the British Ministry of Defence from UK Defence Statistics. They may be underestimated because awards from classified contracts are not included in the US data.

h Arms sales figures for these companies are based on data on US prime contract awards from . They may be underestimated because awards from classified contracts are not included in this data.

i Arms sales figures for these companies are estimates and are subject to a high degree of uncertainty.

j In September 2013, SAIC spun off its technical, engineering and IT services business. The spun-off segment retained the original company name: Science Applications International Corporation (SAIC). The parent company was renamed Leidos Holdings. There-fore, the figure for Leidos holdings in 2012 refers to the 2012 sales of the former SAIC.

k In September 2013, SAIC spun off its technical, engineering and IT services business. The spun-off business retained the original company name: Science Applications International Corporation (SAIC). The parent company was renamed Leidos Holdings. The new Science Applications company therefore does not have any rank or arms sales figure for 2012 as it is a new company.

l The Massachusetts Institute of Technology (MIT) runs federally funded research and development centers, including the Lin-coln Laboratory, which conducts R&D projects funded by the US Federal Government, including the Department of Defense (DOD). The arms sales of MIT refer to R&D activities funded by the DOD.

m CNH Industrial was formed from the merger in 2013 of Fiat Industrial S.p.a. (which was separated from FIAT) and CNH Global NV. The arms sales of CNH Industrial for 2013 are those of IVECO, another Italian company. The figures given for 2012 also refer to the arms sales of IVECO, then a subsidiary of FIAT. While headquartered in the Netherlands, CNH Industrial is listed on the Italian and US stock exchanges and has its primary operational activities in Italy, including IVECO. It is therefore treated as an Italian company in the Top 100 for statistical purposes.。