饲料行业 调研报告(百度文库)

牛羊饲料市场调研报告范文

牛羊饲料市场调研报告范文牛羊饲料市场调研报告一、调研背景近年来,随着人们对健康食品需求的增加,牛羊肉市场需求逐渐扩大。

而养牛养羊所需饲料的供应也成为一个重要的问题。

为了解牛羊饲料市场的需求和供应情况,本次调研主要针对牛羊饲料市场进行调研。

二、调研方法本次调研采用了问卷调查和实地走访的方式,目的是搜集市场供需方面的信息,了解市场的现状和潜在需求。

三、调研结果1.市场需求状况:通过对调查问卷的分析,我们发现,近年来,人们对牛羊肉的需求逐渐增加。

据调查结果显示,有70%的消费者表示他们购买牛羊肉的频率有增加的趋势。

这也意味着牛羊饲料的需求也将逐渐增加。

2.市场供应状况:调研结果还显示,目前牛羊饲料市场的供应量相对稳定,供应商主要集中在一些大型养殖场和专业养殖基地。

不过,在一些地方,由于饲料供应商数量有限,导致市场供应不足。

3.牛羊饲料市场特点:调研发现,牛羊饲料市场存在以下特点:(1)产品种类丰富:市场上存在各种不同类型的牛羊饲料,如粉状饲料、颗粒状饲料、浓缩饲料等。

消费者可以根据需要选择合适的饲料。

(2)价格差异较大:牛羊饲料的价格随着不同品牌和不同类型的饲料而有所差异。

一般来说,高品质的饲料价格相对较高,但对于养殖户来说,投资高品质的饲料可以提高养殖效益。

(3)市场竞争激烈:由于市场需求的增加,牛羊饲料市场的竞争越来越激烈。

各大饲料企业通过不断创新和技术提升来提高产品竞争力,以获取更多的市场份额。

四、调研结论通过对牛羊饲料市场的调研分析,得出以下结论:1.牛羊饲料市场的需求将逐渐增加,市场潜力巨大。

2.市场供应方面,一些地方存在供应不足的情况,需要进一步投资和扩大供应。

3.市场竞争激烈,饲料企业需要不断创新和提升技术,以满足消费者的需求。

五、建议基于以上调研结论,我们对牛羊饲料市场的发展提出以下建议:1.加大饲料生产和供应商的投资力度,提高市场供应量,满足不断增长的市场需求。

2.饲料企业应注重产品质量和创新,加强品牌建设,提高产品竞争力。

2023年反刍饲料行业市场调研报告

2023年反刍饲料行业市场调研报告随着国家对畜牧养殖业的扶持政策的逐步实施,反刍饲料行业得到了快速的发展。

反刍饲料是一种兼具营养和经济需求的饲料,其主要成分是玉米、豆粕、麸皮等,经过混合加工后形成反刍饲料。

一、市场概况反刍饲料是畜牧业中不可或缺的一环,也是畜牧业用饲料中的主要成分。

2019年,全球反刍饲料市场总体需求量达到了240万吨,预计到2025年,市场规模将增长至300万吨。

在中国市场,反刍饲料的需求量呈现逐年上升的趋势,主要是因为畜牧业的规模化发展和科技进步。

二、市场主要影响因素1.需求量目前,中国畜牧业规模化养殖的进程越来越快,而规模化养殖对饲料的需求量相对较大。

加之人们对农产品的安全性与营养性的要求逐渐提高,反刍饲料市场需求量将持续增长。

2.市场竞争目前反刍饲料市场竞争激烈,行业大型企业占据市场的主要份额,如天健生物、嘉沃股份、中化苏北等企业。

小型企业面临着市场萎缩等困境,需要加强与大型企业的差异化竞争优势。

3.政策环境政策环境对反刍饲料市场也有积极影响。

如国家加大对畜牧业的扶持政策力度,扶持政策将会对反刍饲料市场的发展起到积极推动作用。

三、市场现状1.市场主要需求方目前,反刍饲料的主要需求方是养殖场。

由于养殖场规模化运营越来越现代化,反刍饲料的需求量也逐年增加。

2.市场主要供应方反刍饲料市场的主要供应方集中在中国大型畜牧企业,如天健生物、嘉沃股份、中化苏北等。

由于这些企业具备强大的实力和技术储备,同时也具备完善的服务和营销团队,所以这些企业在市场上占据了重要的份额。

3.市场价格反刍饲料的价格受多种因素影响,例如原材料价格、市场竞争等。

总体来看,反刍饲料的价格逐年下降,同时产品质量也有所优化。

四、市场前景1.市场规模的增长随着人们对畜牧产品质量与安全性的关注,以及畜牧业规模化运作的需求,反刍饲料市场规模将会持续增长。

预计到2025年,中国反刍饲料市场的规模将达到300万吨。

2.产品品质的提高反刍饲料生产企业正在积极地研发新型饲料,以更好地迎合市场需求。

2024年螃蟹饲料市场调研报告

2024年螃蟹饲料市场调研报告1. 引言螃蟹饲料是螃蟹养殖中必不可少的重要组成部分。

通过对螃蟹饲料市场进行调研和分析,可以了解市场的供求关系、竞争情况、成本结构等重要信息,为螃蟹养殖企业的决策提供依据。

2. 市场概况螃蟹饲料市场目前呈现稳定增长的趋势。

随着螃蟹养殖行业的发展壮大,市场需求逐渐扩大。

根据调查数据显示,螃蟹饲料市场年均增长率约为5%。

3. 市场规模根据市场数据统计,螃蟹饲料市场年销售额约为X万元。

其中,活螃蟹饲料占据了市场份额的60%,干螃蟹饲料占据了市场份额的40%。

4. 市场竞争螃蟹饲料市场竞争激烈,主要由几家大型生产企业垄断市场。

根据调研结果显示,前五大企业占据了市场份额的80%以上。

这些企业通过技术创新和品牌宣传等手段来提升市场占有率。

5. 市场价格螃蟹饲料的价格受多种因素影响,包括原材料价格、生产工艺等。

目前市场上的螃蟹饲料价格在X元/公斤至X元/公斤之间,不同品牌和不同类型的饲料价格有所差异。

6. 市场趋势螃蟹饲料市场未来的发展趋势主要体现在以下几个方面:•品种创新:随着螃蟹养殖技术的进步,新型的螃蟹饲料将不断推出,满足养殖特定品种的需求。

•绿色健康:消费者对于食品的安全性和健康性的要求越来越高,市场上将会出现更多天然、绿色、健康的螃蟹饲料。

•制造工艺改进:技术的不断进步将促进饲料生产工艺的改进,降低生产成本,提高产能。

7. 市场风险和挑战螃蟹饲料市场也面临一些风险和挑战,主要包括:•原材料波动:螃蟹饲料的原材料价格波动较大,特别是鱼粉、虾粉等。

这会导致饲料成本的不稳定性。

•市场需求波动:螃蟹养殖市场受季节、环境等因素的影响较大,市场需求具有一定的波动性。

•竞争加剧:市场上竞争对手众多,加之进入门槛较低,这将对市场份额和利润率造成一定的压力。

8. 结论通过对螃蟹饲料市场的调研与分析,可以得出以下结论:•螃蟹饲料市场呈现稳定增长的趋势,但市场竞争激烈。

•市场份额较大的企业有技术和品牌优势。

饲料行业分析报告

饲料行业分析报告近年来,饲料行业持续快速发展,呈现出稳定增长的态势。

饲料作为畜牧、养殖业的重要配套产品,在保证动物健康、提高养殖效益的同时,也为社会提供了大量优质的动物产品。

以下是对饲料行业的分析报告。

一、行业发展现状:1、市场规模逐渐壮大。

据统计,2019年我国饲料行业产值达到近4万亿元,同比增长6.4%。

而预计2022年,我国饲料市场规模将达到7万亿元左右。

2、技术不断革新。

近年来,饲料行业不断加大技术研发力度,涌现出一批拥有自主研发能力的企业。

现在,这些企业不仅能生产基础饲料,还能根据客户需要定制不同特点的饲料,实现了从“生产者”向“服务者”的转变。

3、行业竞争日趋激烈。

随着市场规模的不断扩大,行业之间的竞争不断加剧。

为了在市场竞争中保持竞争力,不少企业通过兼并重组、产业链整合等方式来实现行业整合。

同时,在安全质量、环保减排和绿色发展等方面加强自身管理,提高产品质量和品牌价值。

4、行业发展前景较为看好。

从市场趋势和政策规划来看,未来饲料行业前景较为美好。

政府对养殖业的支持、根据居民消费升级改变的饮食结构、并且行业在技术和营销上的不断发展,这些因素都将推动饲料行业的持续发展。

二、主要问题及建议1、饲料品质要提质升级。

饲料是畜牧养殖的重要配套产品,安全质量是保障动物健康、提高养殖效益的基础,要建立完善的饲料安全监管制度,促进饲料质量升级。

2、行业基础设施还需完善。

饲料生产企业在订单接收、货物运输、库存管理等环节中需依赖于物流,因此物流运输的设施和流程对饲料行业的发展有着深远的影响。

如加强对冷链物流的监管管理,提高饲料运输等安全性。

3、注重生态环保。

目前,生产饲料所使用的饲料原料经常超出了有限的可持续资源范围,这种饲料生产模式会对环境造成破坏,而我国现行的环保政策不断升级,如果饲料企业不能在产业链中实现可持续性,将会受到政府的严格管控,饲料企业需要抓住环保这个发展机遇。

4、提高企业治理水平。

一直以来,饲料行业存在一些企业生产标准不一,造成产品质量和口碑等方面不同。

2023年云南饲料行业市场调研报告

2023年云南饲料行业市场调研报告一、市场概况云南饲料行业市场规模约为100亿元,其中畜禽饲料占据70%以上的市场份额。

云南作为一个畜牧大省,畜禽养殖业的发展势头十分迅猛,饲料需求量也相对较大。

目前,云南省内的饲料生产企业数量较多,其中大型企业有彝良恒生、云南华大饲料、昆明燕之鹏等,小型企业与农户自制饲料销售也占有一定市场份额。

由于近年来云南省政府加大了对环保的力度,许多小型饲料厂被迫关闭,市场正在逐渐向规模化、集约化方向发展。

二、市场热点1. 环保问题随着社会对环保意识的提高,对饲料行业的环保要求也越来越高。

云南省政府近年来加强了对环保的监管力度,许多小型饲料厂被迫关闭。

大型饲料企业也在积极采取环保措施,如投入资金建设废水处理设施、推广沼气、秸秆粉碎器等。

2. 科技创新随着科技的发展,饲料生产也越来越依赖于科技手段。

云南饲料企业不断加强科技创新,推出了适用于不同畜禽的特种饲料、代谢塑料等新产品,提高了生产效率和产品品质。

3. 外部因素云南省作为一个山区省份,地理位置和气候条件等因素也会对饲料行业造成一定的影响。

如气候变化、自然灾害等因素可能会影响到饲料原料的供应和质量。

三、市场前景随着畜禽养殖业的不断发展,饲料行业市场需求量将会持续增长。

同时,政府鼓励推广规模化、集约化的养殖方式,也将促进饲料行业向大型、专业化发展。

在未来,云南省的饲料市场也将会面临更多的机遇和挑战。

随着环保要求的不断提高,将有更多的企业被迫退出市场;科技创新也将推动饲料行业的发展,带动新产品的研发和生产。

在这样的大背景下,饲料企业要不断加强技术创新和产品创新,以提高产品质量和市场竞争力。

饲料行业分析报告

饲料行业分析报告饲料是指用来喂养家畜、家禽或其它养殖动物的食物。

饲料行业是一个重要的农业产业,也是国家经济发展的支柱产业之一。

本篇文章将对饲料行业进行全面的分析。

一、定义饲料,又称饲养料、饲草、饲粮,是指用来喂养家畜、家禽或其它养殖动物的食物。

通常是由谷物、豆类、油料、蛋白质、维生素、矿物质等多种成分配制而成的复合配合饲料。

二、分类特点据材料的来源和组成,饲料可以分为植物性饲料和动物性饲料两大类。

植物性饲料主要包括谷物、豆类、油料、蛋白质、青贮料和浓缩料等;动物性饲料主要由动物骨骼、内脏、毛发等制成。

从成分上来讲,饲料又可以分为粗饲料和浓缩饲料。

粗饲料含有较高的纤维和低水分,如草类和秸秆等。

浓缩饲料则是含有较多的蛋白质和热量的饲料,如豆饼、鱼粉、玉米粉等。

三、产业链饲料行业的产业链是一个典型的上下游一体化产业链,上游原材料供应、中游饲料生产、下游动物饲养和销售,各环节相互联系与依存。

上游的饲料原材料供应商和农户生产和销售,中游的饲料生产商和每个家禽、家畜饲养户有直接的关系,下游的饲养户则直接面向消费者。

四、发展历程饲料行业的发展始于20世纪50年代初。

当时,我国农村经济基础比较落后,经过多次技术和工艺的改进,饲料业迅速发展起来。

20世纪60年代,国家开始大力推广饲料加工企业的组建,逐步使饲料生产企业形成了以国营和集体企业为主,混合资本为辅的多元化发展模式。

20世纪80年代以后,随着市场经济的逐步推进和行业技术水平的提高,国内饲料市场逐渐进入发展黄金期。

五、行业政策文件及其主要内容目前,国家对饲料行业制定了一系列的行业政策文件,主要包括以下几个方面:1.卫生和质量标准:国家出台了饲料生产、饲料添加剂和转基因饲料的卫生标准和质量标准。

2.生产和销售许可证:饲料生产和销售企业必须获得国家的生产和销售许可证。

3.饲料添加剂的管理:国家严格监管饲料添加剂的使用,并限制违规添加剂的使用。

4.行业税收优惠政策:国家对饲料生产和销售企业实行一定的税收优惠政策。

江西饲料行业报告

江西饲料行业报告江西省是中国重要的农业大省,拥有丰富的农业资源和广阔的农业市场。

作为农业生产的重要支撑,饲料行业在江西省发挥着重要的作用。

本报告将对江西饲料行业的发展现状、存在的问题以及未来的发展趋势进行分析和展望。

一、江西饲料行业的发展现状。

1. 生产规模不断扩大。

近年来,江西省饲料行业的生产规模不断扩大,生产能力逐步提升。

各类饲料企业纷纷投入生产,形成了一定的产业规模。

同时,江西省的饲料生产企业也在不断引进先进的生产设备和技术,提高了生产效率和产品质量。

2. 产品结构不断优化。

江西省的饲料产品结构不断优化,以玉米、豆粕、鱼粉等为主要原料的饲料得到了快速发展。

同时,高端专用饲料和添加剂的生产也逐渐增加,满足了不同层次养殖业的需求。

3. 品牌意识逐步提升。

江西省的饲料企业开始重视品牌建设,注重产品质量和企业形象的提升。

一些知名饲料企业在江西省市场上占据了一定的份额,逐渐形成了品牌效应。

二、江西饲料行业存在的问题。

1. 产能过剩。

随着生产规模的不断扩大,江西省的饲料行业也出现了一定的产能过剩现象。

一些小型饲料企业生产能力过剩,导致市场竞争激烈,价格战频发,行业整体效益下降。

2. 技术水平不高。

与一些发达地区相比,江西省的饲料行业在生产技术和研发能力上还存在一定的差距。

一些企业对新技术的应用和创新能力不足,影响了产品的竞争力和市场地位。

3. 安全隐患较多。

一些小作坊式的饲料生产企业存在着安全隐患,生产环境和生产工艺不规范,存在一定的质量安全风险。

三、江西饲料行业的发展趋势。

1. 产业集聚效应明显。

随着江西省饲料行业的不断发展壮大,产业集聚效应逐渐显现。

一些地方政府开始加大对饲料产业的支持力度,鼓励企业集聚发展,形成产业集群,提升整体竞争力。

2. 绿色、有机饲料市场潜力巨大。

随着人们对食品安全和环保意识的提高,绿色、有机饲料市场潜力巨大。

江西省的饲料企业应当加大对绿色、有机饲料的研发和生产,抓住市场机遇。

饲料调查报告(共3篇)

饲料调查报告(共3篇)第1篇:饲料市场调查报告饲料市场调查报告饲料行业是我国的一大行业之一,我国的饲料市场有什么事情呢》给大伙儿介绍介绍。

饲料市场调查报告:环绕xxxx养殖业的进展对饲料生产和食品安全的要求,省民营企业进展协会联合省饲料协会、省饲料工作办公室对我省的饲料产业进展咨询题进行了调查。

经过典型调查、召开企业座谈会和对全省饲料产业进展事情的分析,形成的本次调查专题报告如下。

一、饲料产业进展的基本事情我省的饲料产业伴随着养殖方式的变革,饲料工业在经营治理体制、企业规模、营销方式上经过从无到有、从传统到现代、从单一生产到综合经营的进展历程,饲料企业开创了由单纯的饲料生产进入饲料产业链的各环节及其延伸拓展到更为宽广的领域,使得饲料工业差不多步入到了一具新的进展时期。

经过30多年的进展,我省的饲料工业体系基本形成。

其具体表现:一是规模饲料企业的数量到2000年全省一度达到600余家,后经整合提升,目前仍有439家。

二是一批有妨碍的大型饲料企业如泰国正大、康地华美、澳华、亚卫、四川通威、希翼、湖南唐人神、广东温氏、广东海大、山东六和、北京伟嘉、香港高龙等国内外知名企业相继降户xxxx,带动了本土饲料企业的迅速成长。

xxxx同星、浠水四方、武汉新华扬、xxxx 广济药业、安琪酵母、武汉正达、武汉天龙、宜城襄大、xxxx农腾等具有较大规模的本土饲料企业为xxxx 饲料产业链的拓展和饲料工业的持续进展共同打下了厚实基础。

xxxx年,全省饲料、添加剂总产量突破600万吨,饲料工业总产值230亿元。

三是形成了一批本土企业的精品名牌。

xxxx广济药业的饲用维生素B2被评为中国名牌产品,xxxx同星、武汉正达、武汉改日、宜城襄大等12家企业生产的饲料被评为xxxx名牌产品全省有23个产品分别被纳入国家级高新技术产品名目和省级优势且具有较高创新性产品名目;有24个产品分别被评为中国饲料行业信得过产品和xxxx信得过水产养殖投入产品。

饲料厂家调研报告

饲料厂家调研报告第一篇:饲料厂家调研报告调研报告8月6日由王忠武联系,李纪权、赵权茂、高峰参加,我们一行四人对杨凌金石牧业饲料有限公司的饲料加工设备,现场进行了考察调研。

报告如下:金石牧业公司是一家专业生产加工牧业饲料企业。

其生产设备主要是江苏省的几家饲料设备厂家生产的,如:江苏太湖、江苏金鼎、江苏金德等。

包括饲料的粉碎、混合、制粒、膨化、颗粒工艺过程。

在生产工艺过程配置有自动化的原材料运输、除尘、包装、称重等等设备系统。

它是一家设备配置比较先进,生产工艺比较完善的饲料加工生产企业。

我们重点考察了饲料的上料、粉碎、混合、包装、计量、缝包、下线、等等生产工艺过程。

他们的上料输送,是在进料库由人工将各种袋装原材料,一样一样开口倒入地下进料斗,由斗式提升机自动的输送到楼上不同的原材料料仓中,再由不同的原材料仓通过自动设备,按不同的比例配方,将原材料按比例输送的饲料混合机设备里,进行定量定时的充分混合。

合格后再通过自动设备,把饲料输送到不同的包装线上的存料仓内。

然后自动的连续的下料、计量、包装、下线、入库、堆垛管理。

考擦后的总体印象:生产过程中用人量少;生产流水线,流水可不连续。

如;上料时可不混合料,混合料时可不包装。

在生产量不饱和时,用人少系统大产量大。

在生产量饱和时,补充上几个人就可满负荷大生产。

这值得我们借鉴学习。

包装上的下料、接料、称重、缝包环节,其自动化配置还是不太高,利用人工操作。

应该配置一套较为高端的自动化包装系统,其生产效益还会更高。

这值得我们提起注意。

结论:我们日后在设备选型上,不论选择小型饲料生产系统,或是大型饲料生产系统,要尽可能的选择生产效率高,自动化水平高,设备先进,可塑性好,灵活机动的生产设备系统,他是提高企业效益的重要环节,值得我们注意。

工程项目部:赵权茂2013年8月7日第二篇:饲料调研提纲一、调研背景:饲料是发展畜牧业的基础。

从生物学的角度来看,饲料是对畜、禽、鱼虾类起极其重要的环境因素,它直接影响其生产能力的发挥,产品的质量及使用年限,尤其是集约化的生产,畜、禽、鱼虾等受自然环境影响的减少,饲料作用更为突出。

我国饲料行业分析报告

我国饲料⾏业分析报告饲料⾏业分析及营销建议饲料⾏业是我国国民经济中不可或缺的重要⾏业,是连接种植业与养殖业的中间⾏业。

我国饲料⾏业的发展,对于促进粮⾷⾼效转化增值和农产品精深加⼯发挥了重要作⽤,对于促进畜牧⽔产养殖的发展提供了基础⽀撑和战略保证,饲料⾏业作为我国农业经济的重要组成部分,其发展⽔平的⾼低,已成为衡量现代农业发展程度的重要标志。

本⽂运⽤典型分析、点⾯结合的⽅式,重点分析了饲料⾏业的市场特征,揭⽰了饲料⾏业运⾏特点,挖掘了该⾏业的有效⾦融需求,提出了今后的营销⼯作重点和⾏业信贷政策建议。

⼀、⾏业发展整体情况改⾰开放以来,我国饲料⾏业取得了辉煌成就。

30多年来,特别是近10年,饲料⾏业年均以10%左右速度增长,发展成为门类⽐较齐全,功能⽐较完善的产业体系,实现了饲料产量、产值、利税和就业⼈数的同步增长。

2009年饲料产品总产量达亿吨,饲料加⼯产值在4713亿元左右。

(⼀)⾏业概述“饲料”是指在合理饲喂条件下能对家畜、家禽、⽔产动物提供营养物质、调控⽣理机制、改善动物产品品质,且不发⽣有毒、有害作⽤的物质。

从来源可分为植物性、动物性、矿物性、矿物质和⼈⼯合成或提纯的产品;从形态可分为固体、液体、胶体、粉状、颗粒及块状等类型;从喂养对象可分为,猪、禽、⽔产、反刍动物、特种动物饲料等;从产品特征可以分为配合饲料1、浓缩料2、预混料3等。

饲料的原料主要有⽟⽶、⾖粕、鱼粉等,饲料添加剂主要有赖氨酸、蛋氨酸等。

主要⼯艺技术如下图1:1配合饲料是指根据畜禽的不同品种、不同⽣长发育阶段和不同⽣产⽅式对各种营业物质的不同需要量,依据饲料标准将各种饲料包括添加剂,按照⼀定配⽅混合均匀制备⽽成的饲料,可以直接⽤于饲喂对杨,能全⾯满⾜饲喂对象的营养需求。

2浓缩料是指配合饲料中除去能量饲料的剩余部分。

3预混料是将⼀种或多种微量组分(包括微量矿物元素、各种维⽣素、合成氨基酸、某些药物添加剂)与稀释剂或载体按要求配⽐,均匀混合后制成的中间型配合饲料产品。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

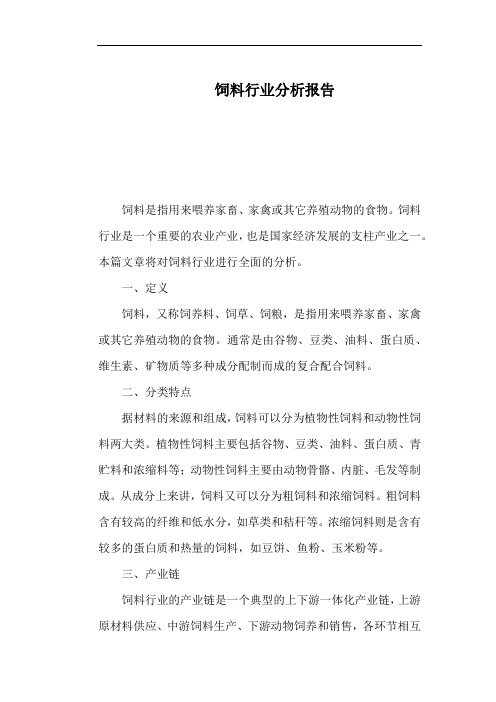

The Sea workroom饲料行业调研报告The Sea workroomThe Sea workroom 目录CONTENTE03浅观饲料行业数据01饲料行业信贷机会02近年变化未来趋势04试点区域尝试推进The Sea workroomThe Seaworkroom 浅观饲料行业数据01The Sea workroom饲料加工每年营收万亿以上行业规模与化肥相近11080-10.0%-5.0%0.0%5.0%10.0%15.0%20.0%25.0%30.0%35.0%40.0%20004000600080001000012000140002010年2011年2012年2013年2014年2015年2016年2017年中国饲料加工业规模以上企业销售收入统计销售收入(亿元)同比增长(%)3012.850.0%5.0%10.0%15.0%20.0%25.0%30.0%35.0%40.0%45.0%05001000150020002500300035002008年2009年2010年2011年2012年2013年2014年2015年中国农药制造行业销售收入销售收入(亿元)同比增长(%)10118.940.0%2.0%4.0%6.0%8.0%10.0%12.0%14.0%200040006000800010000120002011年2012年2013年2014年2015年2016年中国化肥制造行业销售收入销售收入(亿元)同比增长(%)•饲料行的盘子到底有多大?•饲料行业年产值万亿规模,与我们熟知的化肥年规模非常相近,农药年规模约3000亿,约为饲料或化肥规模的3/10;•行业存在足够的机会、潜力、发展空间;58059.84980.629361.211577.10.020000.040000.060000.080000.0100000.02017年2017年中国农、林、牧、渔业总产值(亿元)#农业#林业#牧业#渔业The Sea workroom中国饲料产量世界排名第一近年增速减缓•我国饲料行业经过改革开放以后的黄金发展期,工业饲料产量已连续多年位居世界第一位,跻身全球饲料工业大国行列;•2012-2017年全国饲料产量有增有减;近年増速逐渐趋稳,保持在5%以下,因此现在行业中对于饲料产量天花板是否已经出现产生了疑问;•2017年世界饲料产量厂家排名,中国上榜22家企业;龙头企业饲料品类(猪鸡鱼等)均呈多元化发展;29051.628465.50.0%10.9%13.3%2.0%4.6%-2.0%-4.0%-2.0%0.0%2.0%4.0%6.0%8.0%10.0%12.0%14.0%16.0%050001000015000200002500030000350002012年2013年2014年2015年2016年2017年2018年1-6全国饲料产量产量(万吨)同比增长(%)2017年饲料产量数据来源:瓦特国际传媒杂志世界排名国内排名国内厂家品牌年产量(万吨)肉禽猪反刍水产21新希望200052温氏120063牧原1100114东方希望760165双胞胎660186海大630197唐人神600218通威550229万州国际5252310岳泰5002411正邦4622512大成4323013特驱集团4003414华英3184215铁骑力士3004916大北农2608117大用1208418山东和康源1108519新疆天康1109320恒兴1009921正虹10010022诸城外贸100The Sea workroom全国生猪、水产、禽科饲料产量均呈稳势40154001457752435947683077228411861683448726100020003000400050006000700080009000100002006年2007年2008年2009年2010年2011年2012年2013年2014年2015年2016年我国猪饲料产量走势1241132613391464150216841892186419031893193050010001500200025002006年2007年2008年2009年2010年2011年2012年2013年2014年2015年2016年我国水产饲料产量走势2897366142124478473552835514494750335515601110002000300040005000600070002006年2007年2008年2009年2010年2011年2012年2013年2014年2015年2016年肉禽饲料产量万吨220325182666276130083173322930352902302030055001000150020002500300035002006年2007年2008年2009年2010年2011年2012年2013年2014年2015年2016年蛋禽饲料产量万吨•全国整体饲料产量近年增速缓慢,从分类看,各大类饲料近年产量也呈稳态,侧面体现市场需求也逐年平稳;The Sea workroom12299527334412992672042004006008001000120014002016年全国饲料加工企业数量家2824.8 万2587.2 万1342.0 万1216.4 万902.0 万882.5 万598.2 万366.2 万242.5 万0.0 万500.0 万1000.0 万1500.0 万2000.0 万2500.0 万3000.0 万2016年全国饲料总产量吨国内饲料行业的产业区域主要集中在东部沿海地区•从饲料加工企业数量及年饲料产量来看,山东、河北、广东为我国饲料重点省份;•2016年,我国突破千万吨的省份达到9个,分别为:广东、山东、河南、辽宁、河北、湖南、广西、江苏、四川,以上9省总产量占全国总产量的64.8%。

•2015年,东部地区占全国饲料总产量52%;中部地区占全国饲料总产量的30%;西部地区占全国饲料总产量的18%;•创新区5省饲料产业排名仅海南相对靠后;The Sea workroom种类饲料价格区间饲料利润区间(赊销高现金低)饲料保质期养殖周期种苗成本单头养殖饲料成本出栏规格常规猪90-120元40kg 4% -10%30-35天7-8个月200-500块猪仔1000块220 斤-250 斤母猪100-150元40kg 4%-10%30-35天一年以上1800元(4个月大)2800元~~~蛋禽90-150元40kg 5% -10%30-35天17个月2元-5元100元-120元~~~肉禽90-150元40kg 5% -10%30-35天40天-45天2元-5元10元-12元 5 斤-6斤鸭90-150元40kg 5% -10%30-35天40 天-45天 1.5元-3元20元-25元 6 斤-7斤鹅90-150元40kg 5% -10%30-35天60天-75天8元-30元40元左右8 斤-8.5斤高档鱼料(加州鲈、生鱼)7000~1万元/吨8% -15%45-90天8~9个月 1.5万-2万每亩(加州鲈)7万-10万元左右/亩0.8斤-1.5斤低档鱼料(四大家鱼)3000元/吨4% -8%45-90天5-6个月200元左右/亩1200元/亩2斤-4斤饲料特点:保质期较短高周转率低利润存在赊销•初步走访广东市场,主要以生猪、禽类、鱼科为主,反刍科、其他科(乌龟、蛙类)因用量较少并未涉及,信息仅供参考;•饲料分种类、分阶段、分成分、分品牌,以下内容仅反馈区间;利润上下限主要取决于赊销比例,全现金利润最低;•饲料厂家趋于本地化,从下单到运输到货仅需2~3天即可到货;饲料厂家一般均为现金收款,渠道商存在的价值为可赊销;•猪鸡饲料利润薄,贸易商逐年减少,鱼料仍存在较多渠道商;•赊销的本质=对上游进行捆绑,分担风险,一般以养殖出栏作为结款期,与农药化肥极其相似;The Seaworkroom 近年变化与未来趋势02The Sea workroom年份政策文件主要内容2014《畜禽规模养殖污染防治条例》是国军第一部专门针对畜禽养殖污染防治的法规性文件,明确了禁养区划分标准,适用时象(畜禽界殖场,界殖小区)。

激励和和处罚办法。

2015新《环境保护法》明确畜禽养殖场,养殖小区,定点屠辛企业等的选址、建设和管理应当符合有关法律法规规定。

2015《水污防治行动计划》科学划定畜禽养殖禁养区,2017年底前,依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户,京津冀,长三角,珠三角等区域提前一年完成。

2015《关于促进南方水间地区生猪养殖布局调整优化的指导意见》2020年,南方水间地区生猪养殖转型升级取得明显成效。

年出栏500头以上的生猪规模养殖比重达70%以上。

2016《土壤污染防治行动计划》明情合理确定畜禽养殖布局和规模,强化畜禽养殖污染防治。

2016《“十三五”生态环境保护规划》要求2017年底前,各地区依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户。

环保政策趋严养殖场关闭拆迁连带饲料工厂减产•国家政策:养殖场场粪污处理已经成为制约养殖业发展的主要瓶颈。

环保政策密集出台,全国陆续关闭或搬迁禁养区内畜禽养殖场;•地方执行:按国家政策统一方向,由地方根据条款执行落实,各地标准略有浮动微调;•饲料工厂:影响饲料需求量,间接影响饲料的价格,多地化工厂减产甚至停产,加速中小型企业的产能出清,行业集中度提升;•大型养殖:处于非禁养区的大型养殖企业扩张并并未减慢,且有较强的主动补栏意愿;禁养区范围:①生活饮用水水源保护区、风景名胜区、自然保护区的核心区及缓冲区;②城市和城镇中居民区、文教科研区、医疗区等人口集中地区;③市人民政府及各县(市、区)人民政府依法划定的禁养区域;④国家或地方法律、法规规定需特殊保护的其他区域。

限养区范围:①各县(市、区)人民政府依法划定的限养区域;②根据城镇发展规划和区域污染物排放总量控制要求,应当限制养殖的区域。

注:如养猪年出栏量50头以下也就是农民散户,境污染较小,不在禁养范围之内;禁养限养适养区示意图The Sea 下游养殖行业规模化和集中度提升workroom•政策导向:养殖业的规模化程度低、专业化水平不高,一直是影响产业链发展的一大问题,随着国家对规模化养殖业的扶持,供给侧改革、环保政策的不断推进,我国养殖行业整体集中度提升;•马太效应:大型标准化规模畜禽养殖企业,凭借在养殖设施、养殖技术、环境保护、资金实力、成本控制、设备设施等方面的优势,在行业集中度提升时能够抢占市场份额。

而一些养殖规模较小、技术水平较低、资金实力较弱的散养农户逐步退出养殖行业;•屠宰场数:甚至养殖下游产业,例如屠宰场数量,近年也趋于规模化、集中度提升;我国定点屠宰场数量变化趋势生猪饲养规模场情况肉鸡饲养规模场情况养殖规模小逐年下降;养殖规模大逐年上升;The Seaworkroom 饲料分销渠道缩短部分渠道贸易商开展养殖业务•厂家直供:饲料厂选择与大型养殖企业合作,通过合同和订单的方式,保证饲料销售量稳定,分散生产风险;大型养殖户(场)一般由饲料厂家直供;•踏足养殖:大型渠道商一般涉及养殖业,向下游发展养殖业不仅可以更好的抵御市场需求、价格波动、客观环境变化等风险,还可降低饲料成本内养外销;•逐年减少:因养殖呈现规模化、集聚化,厂家利润率较低等原因,饲料经销及零售业逐年萎缩,养殖产业越来越扁平化,很多厂家逐步取消中间经销环节,直接对接养殖户;经销或零售商主要是以镇为单位,覆盖中小型养殖户;饲料分销环节概况饲料加工厂经销商平台零售商平台大型养殖户/场中型养殖户/场农民散户饲料产业链/ 大中型渠道商部分涉及养殖业上游原料蛋白质饲料原料原料(大豆、豆粕等)能量饲料原料(玉米、麦麸等)矿物质饲料原料(含钙磷铁等)饲料添加剂中游生产猪饲料禽饲料反刍料水产科其他(乌龟青蛙等)下游养殖畜禽养殖(鸡鸭猪牛等)水产养殖(淡水动物、海水动物)The Sea workroom饲料加工企业减少产能增加行业进入整合阶段•养殖业态变化:养殖业的规模化、专业化水平将有明显改善,部分低质量饲料企业将退出市场;环保政策施行,养殖拆迁,部分小型饲料企业关闭;•行业发展趋势:饲料行业高利润、高增长的时期结束,已经进入新的整合关键时期,整合提升、优胜劣汰、转型升级的速度加快。