外贸企业换汇成本异常情况说明申请表

会计外贸调差申请报告

会计外贸调差申请报告尊敬的主管领导:您好!我是贵公司会计部门的一名员工,担任财务会计工作已有多年的经验。

根据我在外贸业务处理中的观察和分析,我发现了一项关于外贸调差的情况,并特此向您汇报。

在进行外贸交易中,我注意到了我司与某供应商之间金额存在较大的差异。

通过仔细核对采购合同、报关单和发票等相关文件,我发现采购的商品数量与金额不符合实际情况,导致了我司在外贸交易中发生了调差的情况。

经过进一步的调查研究,我发现这一差异主要是由以下原因引起的:首先,供应商在发票上记录的商品数量与实际采购数量不一致。

经过与供应商进行沟通,我们了解到他们在填写发票时存在漏写或写错的情况。

这导致了我们在采购入账时的数量与供应商发票上记录的数量不相符。

其次,我司在审核采购发票时,对于商品的价格核对不够严谨。

由于业务忙碌和时间紧迫,我们只是简单地核对发票上的金额与报关单上的金额是否一致,而没有对具体的商品价格进行详细的比对。

这导致了我们在采购入账时出现了金额上的差异。

针对以上问题,我提出了以下解决方案:1. 与供应商建立良好的沟通机制,及时反馈采购发票中存在的问题,并要求其在发票填写过程中更加谨慎和准确,确保商品数量与实际采购数量一致。

2. 我们会加强对采购发票的审核工作,尤其是对商品价格的核对。

在审核时,会进行价格的比对和核实,并确保输入系统中的价格与采购发票一致。

3. 加强内部协作与沟通,以提高各部门之间的信息共享和效率。

在外贸业务处理中,会计部门会与采购部门及时对接,确保采购发票的准确性和一致性。

通过以上的解决方案,我相信可以有效解决外贸调差的问题,提高我司在外贸业务中的准确性和效率。

望领导批准并支持我们在财务会计工作中的改进措施。

谨此上报,请领导批示!谢谢您的关注!此致敬礼!(您的名字)。

疑点明细及处理方法 (1)

疑点明细及对应的表格见QQ群文件疑点处理说明:出口疑点级别分0、1、2三种,其中级别为0的疑点不用处理;级别为2的疑点为企业数据输入错误,由企业自行核对修正;级别为1的疑点由企业先正式申报,后处理疑点,生产企业当月提交的资料需要跟下个月申报的数据一同参与计算才会消除。

处理方法如下:1、外贸企业疑点中,凡涉及疑点代码为DZ05、DZ06、ZH17、ZH18、ZH19疑点,此类疑点需各外贸企业填写附件中的《外贸企业ZH17.18.19说明表》(进货明细按进项增值税发票的实际名称、单位、数量填写;出口明细按报关单上的第一计量单位、数量及第二计量单位、数量填写),同时根据关联号提供对应报关单复印件、进项发票复印件、以及情况说明(内容包含是否为同一货物的多种零部件合并报关为同一商品或者其他应当相符的情况、多种零部件合并报关应说明不同计量单位间折算标准、使用非增值税发票升级版开具的增值税专用发票造成名称不一致、或者报关单下同一商品代码对应不同中文名称造成的错位审核情况)。

上述资料全部为复印件,加盖企业公章,送至东亭中路18号锡山区税务局1413办公室处理。

2、外贸企业疑点中,凡涉及疑点代码为GZ17、GZ18、GZ19、GZ20、QT11疑点,填写附件中《外贸企业出口业务自查表》主表及附表(“采购商品在国内运输情况”应根据实际情况尽量填写完整,特别是货物运达地址为必填项),提供对应的报关单,进项发票,购货合同,收汇水单,出口提单,付款单据,入库单、送货单等单据,同时将进货发票明细数据填列至附件中的《外贸企业发票发函模版》(一户供货商对应一张表格,格式不得变更,日期格式为XXXX年-XX月-XX日,电子数据拷入U盘中),待回函正常后方可退税。

上述资料全部为复印件,加盖企业公章,送至东亭中路18号锡山区税务局1413办公室处理。

3、外贸企业疑点中,疑点换汇成本偏高或者换汇成本偏低疑点,应提供报关单,进项发票,采购合同,收汇水单,情况说明(内容包括:利润过高或者亏本销售的原因),以及情况说明中原因对应的举证材料。

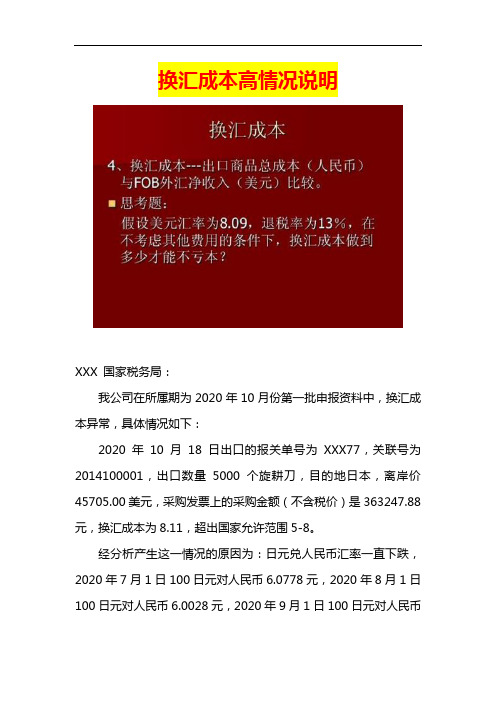

换汇成本高情况说明书

换汇成本高情况说明

XXX 国家税务局:

我公司在所属期为2020年10月份第一批申报资料中,换汇成本异常,具体情况如下:

2020年10月18日出口的报关单号为XXX77,关联号为2014100001,出口数量5000个旋耕刀,目的地日本,离岸价45705.00美元,采购发票上的采购金额(不含税价)是363247.88元,换汇成本为8.11,超出国家允许范围5-8。

经分析产生这一情况的原因为:日元兑人民币汇率一直下跌,2020年7月1日100日元对人民币6.0778元,2020年8月1日100日元对人民币6.0028元,2020年9月1日100日元对人民币

5.9157元,2020年10月1日100日元对人民币5.6162元,2020年12月1日100日元对人民币5.1948元。

合同签订日期2020年7月份,出口申报日期在2020年10月份。

人民币不停升值,人民币升值削弱了公司产品的价格优势,并导致本笔业务亏损。

因合同已经签定,必须执行,故造成了本笔换汇成本稍高。

特此说明。

XXX进出口贸易有限公司

2020年11月22日。

关于我公司换汇成本偏高的情况说明

人生如逆旅,我亦是行人。____苏轼《临江仙·送钱穆父》

世间无限丹青手,一片伤心画不成。____高蟾《金陵晚望》

林花谢了春红,太匆匆。无奈朝来寒雨,晚来风。____李煜《相见欢·林花谢了春红》

独立寒秋,湘江北去,橘子洲头。____毛泽东《沁园春·长沙》

似此星辰非昨夜,为谁风露立中宵。____黄景仁《绮怀》

菩提本无树,明镜亦非台。____惠能《菩提偈》

溪云初起日沉阁,山雨欲来风满楼。____许浑《咸阳城东楼/咸阳城西楼晚眺/西门》

春风得意马蹄疾,一日看尽长安花。____孟郊《登科后》

枯藤老树昏鸦,小桥流水人家,古道西风瘦马。____马致远《天净沙·秋思》

取次花丛懒回顾,半缘修道半缘君。____元稹《离思五首·其四》

若是前生未有缘,待重结、来生愿。____乐婉《卜算子·答施》

雨打梨花深闭门,忘了青春,误了青春。____唐寅《一剪梅·雨打梨花深闭门》

少年不识愁滋味,爱上层楼。爱上层楼。为赋新词强说愁。____辛弃疾《丑奴儿·书博山道中壁》

自在飞花轻似梦,无边丝雨细如愁。____秦观《浣溪沙·漠漠轻寒上小楼》

愿得一心人,白头不相离。____卓文君《白头吟》

去年今日此门中,人面桃花相映红。_相思。____徐再思《折桂令·春情》

入我相思门,知我相思苦。____李白《三五七言/秋风词》

山无陵,江水为竭。冬雷震震,夏雨雪。天地合,乃敢与君绝。____佚名《上邪》

问世间,情为何物,直教生死相许?____元好问《摸鱼儿·雁丘词/迈陂塘》

一日不见兮,思之如狂。____司马相如《凤求凰/琴歌》

人生如逆旅,我亦是行人。____苏轼《临江仙·送钱穆父》

外商投资企业外汇登记变更申请表(减资类)

外商投资企业外汇登记变更申请表(减资类)国家外汇管理局分局/外汇管理部(中心支局/支局):本公司(名称) ,组织机构代码,为:( )独资企业 ( )合资企业 ( )合作企业 ()其他;法定代表人:法定代表人国籍:注册币种:商务部门批准证书号:批准日期:本公司投资总额由减至 , 注册资本由减至;本次注册资本减少其中,本次中方减资金额,外方减资金额。

(请企业根据变更后的实际情况选择A、B、C):A( ) 本公司外方投资者属于“境内居民(包括自然人和法人,下同)以其持有的境内企业资产或权益在境外进行股权融资(包括可转换债融资)为目的而直接设立或间接控制的境外企业(特殊目的公司)”,并已经按照《国家外汇管理局关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》(汇发[2005]75号)办理特殊目的公司外汇登记。

B( )本公司外方投资者直接或间接地被境内居民持股或控制,但是该外方投资者不属于《国家外汇管理局关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》(汇发[2005]75号)所规定的特殊目的公司。

本公司保证外方投资者直接或间接地被境内居民持股或控制的过程符合中国和注册地法律规定,不存在逃汇、非法套汇、擅自改变外汇用途等违反外汇管理法规的情况(或相关违规行为已接受外汇管理部门查处)。

C( ) 本公司保证外方投资者没有直接或间接地被境内居民持股或控制。

如存在虚假、误导性陈述骗取外汇登记的行为,本公司及其法定代表人愿意承担由此而导致的法律后果。

特此申请办理外商投资企业外汇变更登记。

后附《外商投资企业外汇登记变更信息表(减资类)》法定代表人签名: 单位公章:申请日期:外商投资企业外汇登记变更信息表(减资类)单位名称(盖章):组织机构代码注册币种:一、减资(出资义务)投资者名称国别(地区)未到位注册资本本次减资金额对应出价合计- 二、减资(出资义务)外方出资方式信息投资者名称货币实物○无形资产○股权○其他出资形式合计现汇跨境人民币其他合计三、减资(实际出资)投资者名称可减注册资本注册资本减少量减资所得金额减资所得处置计划购付汇金额再投资金额说明合计-申请材料:1.《外商投资企业外汇登记变更申请表》;(应详细说明各股东的减资信息,减少的是实际到位的出资还是出资义务。

企业结汇申请书模板

企业结汇申请书模板:尊敬的银行:我司因业务发展需要,计划进行外汇结算,特此向贵行申请办理结汇业务。

现将有关情况说明如下:一、企业基本信息企业名称:____________________企业地址:____________________法定代表人:__________________联系方式:____________________企业类型:____________________二、结汇原因及金额1. 结汇原因:我司主要从事国际贸易业务,近期收到海外客户支付的货款,金额为人民币____万元,需将其转换为美元结算至我司海外账户。

2. 结汇金额:人民币____万元,折合美元约为____万元。

三、结汇方式及汇率1. 结汇方式:现汇买入价结汇。

2. 汇率:按照贵行当天的现汇买入价执行。

四、结汇时间1. 申请日期:____年__月__日。

2. 结汇日期:申请审核通过后,即时办理结汇。

五、保证金及风险防范1. 我司承诺在结汇过程中,遵守国家有关外汇管理法规,确保所提供信息的真实、准确、完整。

2. 贵行有权对结汇申请进行审核,如审核未通过,我司无条件接受贵行的决定。

3. 为了防范汇率波动风险,我司已做好相应的风险评估和应对措施。

六、申请材料1. 企业法人营业执照副本复印件。

2. 组织机构代码证复印件。

3. 税务登记证复印件。

4. 法定代表人身份证复印件。

5. 外汇管理局核发的《外汇账户开户许可证》复印件。

6. 海外账户银行出具的证明文件。

7. 其他贵行要求提供的材料。

请贵行审慎审核我司的结汇申请,并在审核通过后及时办理结汇业务。

如有任何疑问,请随时与我司联系。

在此,我司对贵行的大力支持表示衷心的感谢!此致敬礼!申请人:(企业盖章)申请日期:____年__月__日。

美金换汇资质申请书模板

尊敬的外汇管理局:您好!我司是一家专业从事国际贸易的公司,为了更好地开展业务,我们需要申请美金换汇资质。

在此,我们向您提交了我司美金换汇资质申请书,请您予以审批。

一、公司基本情况我司成立于XXXX年,注册地为XXXX,是一家具备独立法人资格的企业。

主要从事货物及技术的进出口业务,涵盖了电子产品、机械设备、化工产品等多个领域。

我司一直秉承诚信经营的原则,业务规模逐年扩大,客户遍及世界各地。

二、换汇需求及原因随着我司国际贸易业务的不断发展,我们需要进行美元与其他货币的兑换,以便完成国际贸易结算。

同时,我司希望通过申请美金换汇资质,提高公司在国际市场上的竞争力,进一步拓展业务范围。

三、换汇资质申请内容1. 符合国家有关外汇管理的规定,具备合法进行外汇交易的权利。

2. 拥有健全的外汇管理制度和内部控制制度,确保外汇交易的真实、合法、合规。

3. 具备专业的外汇交易人员,熟悉外汇市场动态和汇率变动。

4. 具备良好的信用记录,无不良外汇交易记录。

5. 承诺遵守国家外汇管理规定,积极配合外汇管理局的监管工作。

四、换汇资质申请材料1. 企业法人营业执照副本及复印件。

2. 组织机构代码证副本及复印件。

3. 国税登记证副本及复印件。

4. 地税登记证副本及复印件。

5. 外汇管理局要求提供的其他相关材料。

五、换汇资质申请承诺我司郑重承诺,在获得美金换汇资质后,将严格遵守国家外汇管理规定,确保每一笔外汇交易的真实、合法、合规。

同时,我们将积极配合外汇管理局的监管工作,及时报告外汇交易情况,接受外汇管理局的检查和指导。

六、结论综上所述,我司具备申请美金换汇资质的条件,且换汇需求明确。

在此,我们恳请外汇管理局予以审批,给予我司美金换汇资质。

我们将继续秉承诚信经营的原则,为国家外汇管理做出贡献。

敬请外汇管理局予以审批。

此致敬礼!申请人:(公司名称)联系人:(姓名)联系电话:(电话号码)申请日期:(年月日)注:以上模板仅供参考,具体内容请根据贵公司实际情况进行修改。

企业出口退税常见问题及管控措施

ACCOUNTING LEARNING151企业出口退税常见问题及管控措施李文文 青岛啤酒股份有限公司摘要:出口退税政策的实施对我国企业发展有推动作用,企业出口退税涉及的范围广人员多,因此也存在多种问题,在实务中,企业需加强出口退税管理,有效规避出口退税风险。

文章以外贸企业为例主要分析了企业出口退税政策、出口退税企业的管理缺陷、实务中的常见问题及管控措施,以供参考。

关键词:出口退税;常见问题;管控措施引言出口退税政策对出口企业来说尤为重要,在实务中出口企业需正确应用出口退税政策,分析出口退税中的问题,并加强出口退税管理,在最大程度上发挥出口退税政策给企业带来的效益,促进企业发展。

一、企业出口退税政策近年来,我国不断进行出口退税率调整,2018年5月,为落实税务系统“放管服”的改革精神,以达到减税降负的目的,我国对增值税税率进行调整,相应的退税率也做调整,这次调整实现了减税降负,促进了经济的增长。

半年后,同年11月我国又出台重磅优惠政策,进一步响应国家减税降负政策,提高出口退税率。

以外贸企业为例,我国外贸企业增值税实行免退税办法,即对外出口销售产品的增值税实行免税,对该产品采购时的增值税进项税额退税。

出口退税涉及的税种是增值税和消费税,出口货物在购入环节取得增值税专用发票的,增值税退税率按照发票上的税率和出口货物退税率孰低的原则确定。

消费税退税率或单位税额,依现行的消费税税目税率(税额)表执行。

二、外贸企业出口退税常见问题分析(一)外贸企业出口退税管理缺陷1.出口退税内控制度不够完善从产品采购到出口退税完结整个流程中,外贸企业需经历采购、销售、报关、商检、物流、仓储等多个环节,需与供货商、海关、税务、外管局、银行及客户等多方沟通,为保证出口退税工作的顺利进行,外贸企业需要完善的出口退税内控制度做支撑,并加强对出口退税整个过程的管控。

然而部分外贸企业缺乏完善的内控制度,很难做到对出口退税进行统一管理,导致职责分工不明确,工作效率低下,难以及时准确完成出口退税申报,最终导致企业经济利益受损失。