换汇成本计算表

换汇成本

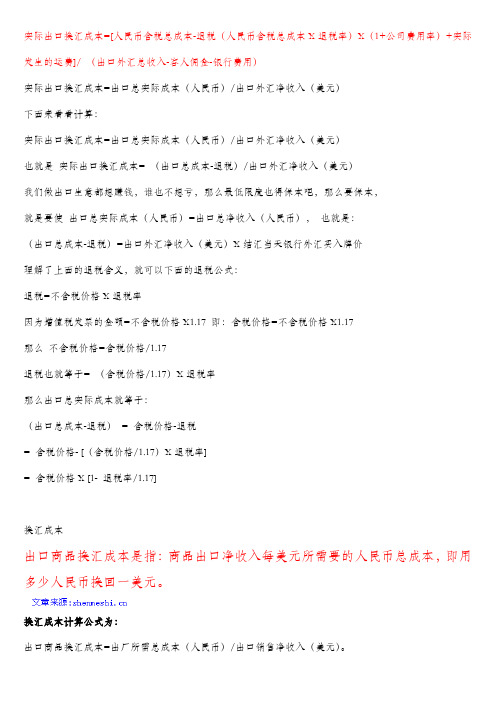

实际出口换汇成本=[人民币含税总成本-退税(人民币含税总成本X退税率)X(1+公司费用率)+实际发生的运费]/ (出口外汇总收入-客人佣金-银行费用)实际出口换汇成本=出口总实际成本(人民币)/出口外汇净收入(美元)下面来看看计算:实际出口换汇成本=出口总实际成本(人民币)/出口外汇净收入(美元)也就是实际出口换汇成本= (出口总成本-退税)/出口外汇净收入(美元)我们做出口生意都想赚钱,谁也不想亏,那么最低限度也得保本吧,那么要保本,就是要使出口总实际成本(人民币)=出口总净收入(人民币),也就是:(出口总成本-退税)=出口外汇净收入(美元)X结汇当天银行外汇买入牌价理解了上面的退税含义,就可以下面的退税公式:退税=不含税价格X退税率因为增值税发票的金额=不含税价格X1.17 即:含税价格=不含税价格X1.17那么不含税价格=含税价格/1.17退税也就等于= (含税价格/1.17)X退税率那么出口总实际成本就等于:(出口总成本-退税)= 含税价格-退税= 含税价格- [(含税价格/1.17)X退税率]= 含税价格X [1- 退税率/1.17]换汇成本出口商品换汇成本是指:商品出口净收入每美元所需要的人民币总成本,即用多少人民币换回一美元。

换汇成本计算公式为:出口商品换汇成本=出厂所需总成本(人民币)/出口销售净收入(美元)。

人民币总成本包括:收购商品成本运费,保险费,银行费用,综合资用等,待会出口退税金额(如果出口商品属于退税补贴商品〕后的人民币总支出。

出口销售美元净收入:外销商品的美元收入减去国外银行费用,给客户的佣金折扣等费用后的美元净收入。

换汇成本反映了出口商品的盈亏情况是考察出口企业有无经济效益的重要指标,其衡量的标准是:人民币对美元的汇价。

如果按汇成本高于人民币对美元汇价,则该商品的出口为亏损,虽然有创汇,但出口本身却无经济效益,换汇成本越高,亏损越大。

因此,要避免亏损,必须准确测算换汇成本。

外贸换回成本的计算

一、换汇成本出口商品换汇成本是指:商品出口净收入每美元所需要的人民币总成本,即用多少人民币换回一美元。

计算公式为:出口商品换汇成本=出厂所需总成本(人民币)/出口销售净收入(美元)。

人民币总成本包括:收购商品成本运费,保险费,银行费用,综合资用等,待会出口退税金额(如果出口商品属于退税补贴商品〕后的人民币总支出。

出口销售美元净收入:外销商品的美元收入减去国外银行费用,给客户的佣金折扣等费用后的美元净收入。

换汇成本反映了出口商品的盈亏情况是考察出口企业有无经济效益的重要指标,其衡量的标准是:人民币对美元的汇价。

如果按汇成本高于人民币对美元汇价,则该商品的出口为亏损,虽然有创汇,但出口本身却无经济效益,换汇成本越高,亏损越大。

因此,要避免亏损,必须准确测算换汇成本。

二、换汇成本测算不准确的问题一般来说,换汇成本测算错误,不会发生在收购商品成本,外销商品美元收入等主要成本费用上,而发生在运杂费、保险费、银行费用等小项费用上,大家往往对小项费用不予重视,不能准确掌握出口业务中可能发生的费用项目,不明确这些费用支讨的起止点、不熟悉费用水平高低、不了解如何计算这些费用,所以,测算出来的换汇成本不准确。

在实际工作中就发生了不少这类错误,测算换汇成本时,由于低估甚至漏算一些费用的支出,测算出来的换汇成本从表面上看来比较低,但货物实际出口后,最终结算,这却显一笔亏本的买卖。

不能在签约前准确测算换汇成本,是出口业务不可忽视的问题,它极有可能导致亏损的发生。

三、准确测算换汇成本应注意的问题1、使用正确的运价标准计算运费随着运输的发展集装箱的大量使用,在我们的出口贸易中,国外进口商往往要求集装箱装运。

集装箱装运的为整箱装运和拼箱装运。

整箱装运的运费比散箱装运的运费低。

通过对许多船公司同时期、同航线的报价测算,我们发现平均到每一运费吨,整箱装运运费比拼箱装运运费低几美元到几十美元不等。

所以,在测算运费时,一定得注意使用的运价标准,出口商品的数量能够装满一整集装箱,才能使用整箱运价计算运费;商品数量小,只能够散箱装运的,则只能使用运价较高的散箱运价来计算运费,否则会因运费的少算而错误测算换汇成本。

第十四章 出口商品的换汇成本及报价预算

24

• ⑥客户佣金= CIFC5×5%×6.5×1200=75×5%×6. 5×1200=29250(元)

• ⑦利润总额=销售总收入-出口货物实际价格总 成本-国内费用-国外运费-出口保险费-客户 佣金

18

• 国外运费:上海至伦敦的集装箱运费为拼箱(LCL) 每运费吨150美元,20’整箱(FCL)2100美元/箱, 40’整箱(FCL)4000美元/箱

• 国外保险:发票金额加10%投保一切险和战争险, 费率分别为O.6%和O.3%,佣金率:5%

• 公司要求每辆的预期利润为成交价格的1O%,并 以即期信用证作为付款方式。(人民币对美元汇 率为6.5:1)

• ①总货款收入= 75×6.5×1200=585000(人民币 元);

• ②出口货物实际价格成本=采购总成本-总退税收入= 228.6325(人民币元)/辆×1200辆=274359(人民币元);

• ③国内总费用=18.9167(人民币元)/辆×1200辆=227 00.04(人民币元)

• ④国外总运费=216.6667(人民币元)/辆×1200辆=26 0000.04 (人民币元)

20

⑶国外运费/辆:

• 20’箱: • a.按重量计算每个集装箱可装自行车数量: ,

共要整箱(FCL)是1200*33/17500≈2 (箱) • b.按容积计算每个集装箱可装自行车数量: ,

共要整箱(FCL)是1200*1.2*0.76*0.5/25 ≈21 (箱),取大数再乘以每箱运费,得到20’箱的 总运费是:21×2100=44100(美元)。 • 同理可算出40’箱需要1200*1.2*0.76*0.5/55 = 10(个),总运费是40000(美元); • 每辆自行车的海外运费:4000/120×6.5=216.66 67(人民币元)/辆

汇换成本计算公式

汇换成本计算公式汇换成本这个概念,在经济领域和财务领域里那可是相当重要的哟!简单来说,汇换成本就是指在进行货币兑换时所产生的各种成本总和。

那汇换成本的计算公式是咋样的呢?咱们来详细瞅瞅。

一般情况下,汇换成本的计算公式可以表示为:汇换成本 = (原币金额 ×汇率 + 手续费等相关费用)÷换得的外币金额。

比如说,小明打算去国外旅游,他手里有 5000 元人民币,想要换成美元。

当时的汇率是 1 美元兑换 6.8 元人民币,银行收取的手续费是50 元。

那咱们来算算小明这次的汇换成本。

首先,5000 元人民币按照汇率能换到的美元是5000÷6.8 ≈ 735.29 美元。

而他的原币金额是 5000 元,手续费是 50 元,所以汇换成本就是(5000×6.8 + 50)÷ 735.29 ≈ 47.79 元。

这就意味着,小明每换到 1 美元,实际上花费了约 47.79 元人民币。

在实际生活中,汇换成本的计算可没这么简单,还会受到很多因素的影响。

比如说,不同的银行或者换汇机构,它们给出的汇率和收取的手续费可能都不一样。

我就有过一次亲身经历,那次我着急出国,在机场的换汇柜台换钱。

那汇率,简直低得让人心疼,手续费还特别高。

就因为着急,没提前做好准备,多花了不少冤枉钱。

从那以后,我每次需要换汇,都会提前对比好几家银行或者正规的换汇机构,找一个最划算的。

再比如,外汇市场的波动也会对汇换成本产生影响。

有时候汇率一天之内都能有很大的变化,如果不注意把握时机,可能就会增加汇换成本。

对于企业来说,汇换成本的计算就更复杂啦。

特别是那些有大量国际贸易业务的企业,汇换成本的高低直接影响到他们的利润。

如果汇换成本太高,可能原本能赚钱的生意都会变得不划算。

总之,汇换成本的计算公式虽然看起来简单,但实际运用中要考虑的因素很多。

大家在进行货币兑换的时候,一定要多留个心眼,精打细算,可别让自己的钱白白损失啦!。

外贸企业出口退税换汇成本的计算

外贸企业出口退税换汇成本的计算在进行外贸出口退税换汇成本计算之前,我们需要了解一些基本概念和流程。

1.什么是出口退税?出口退税是指对出口产品的增值税和消费税按一定比例返还给出口企业的政策,旨在促进出口贸易发展和提高企业竞争力。

2.什么是换汇成本?换汇成本是指企业将外币兑换成本币的费用,包括银行手续费、结算差价、汇率波动引起的损失等。

下面是一种常见的出口退税换汇成本计算方法:步骤一:计算出口退税金额出口退税金额=出口货物的增值税*出口退税率步骤二:计算换汇成本换汇成本=外币金额*汇率*换汇手续费外币金额是指出口收入的外币部分,一般由国外买家以外币支付货款。

汇率是指外币兑换成本币的汇率,由银行根据国际市场汇率进行调整。

换汇手续费是指将外币兑换成本币的手续费率,也由银行确定。

步骤三:计算净退税款净退税款=出口退税金额-换汇成本净退税款是指扣除换汇成本后,企业最终获得的退税金额。

在实际操作中,出口企业需按照以下流程进行退税和换汇:1.申请退税:企业在出口货物后,按规定向海关提出退税申请,提供相关的出口证明文件和退税申报材料。

2.审核和登记:海关对退税申请进行审核,并将退税数据录入国家税务系统。

4.退税到账:退税金额会通过银行等方式划入企业指定的银行账户。

5.换汇:企业根据退税金额,将外币兑换成本币,一般通过银行进行换汇操作。

需要注意的是,由于汇率存在波动,企业在进行换汇时可能会面临汇率变动导致的损失。

此外,换汇手续费也会增加企业的成本。

在实际操作中,企业可以根据具体情况选择合适的换汇时间和方式,以及合适的银行服务供应商,以最大限度地降低换汇成本。

总之,外贸企业出口退税换汇成本的计算需要考虑出口退税金额、外币金额、汇率和换汇手续费等因素。

企业可以根据上述方法进行计算,并根据实际情况制定相应的换汇策略,以实现最大化的退税收益。

换汇成本计算与处理

换汇成本计算与处理换汇成本=购进货物的计税价格*(1+法定征税率-出口退税率)/出口FOB价例如:换汇成本=购进货物的计税价格*(1+17%-13%)/出口FOB价若这单换汇成本太高,可以与其他几单对比,您可以和其他的同类商品相关联谊一下,就是说:这一单算起来高了,但是还有其他几单一起算,就很正常。

一般要求你换汇成本是5~8之间。

换汇成本低是赚的太多,换汇成本高时要赔钱了,换汇成本是:进货的不含税金额/出口金额的FOB价格,大体意思是这样,假如你的换汇成本是1,那个就是说你购货金额(不含税)价格是人民币1元,而出口卖出价格是1美元,按现行汇率6.84计算,你赚了5.84元,如果换汇成本是5的话,你购货金额(不含税)价格是人民币5元,而出口卖出价格是1美元,也就是赚了1.84元,如果你的换汇成本超过了6.84,那就是赔钱了。

换汇成本越高陪得越多,换汇成本越低赚的越多。

通常换汇成本低税务局是不会管的,因为你赚钱了,只要及时足额交税(所得税)就行了。

但是如果换汇成本过高税务局就会提出质疑,即你在申报退税的时候,税务局的审核系统会报警,那么你就需要填写审批表了,这个审批表税务局会给你提供,主要是要你做一个合理的解释,为什么会赔钱,其实你只要整票赚钱,这个就比较好解释了,即可以说在保证整体利润的情况下,个别商品进行了价格优惠,虽然赔了一点,但是提高了订单量,整体式盈利的。

关于换汇成本,以前的合理界限为5.00-8.00,那是因为在2006年7月之前,人民币对美元的比例基本都是8.264:1,所以上限是8,保持一点盈利,后来人民币升值,到现在比例大概是6.84:1,这个8的上限已经不再适合原界限,再申报退税的时候应重新考虑合理上限的问题。

换汇成本反映了出口商品的盈亏情况是考察出口企业有无经济效益的重要指标,其衡量的标准是:人民币对美元的汇价。

如果换汇成本高于人民币对美元汇价,则该商品的出口为亏损,虽然有创汇,但出口本身却无经济效益,换汇成本越高,亏损越大。

出口成本核算和三种常用价格的换算PPT(30张)

包箱费率的计费方法: FAK包箱费率(Freight for all kinds); FCS包箱费率(Freight for class); FCB包箱费率(Freight for class and basis);

15

SIFT 上海对外贸易学院

2、CFR价与CIF价的换算

(1)CFR价换算成CIF价 CFR价

4

SIFT 上海对外贸易学院

例:出口一批服装,每件进价人民币100元(含增值税 17%),出口定额费用率(各种出口费用)为15%,退税 率17%,出口商预期利润10%。当时,人民币对美元的 汇率(买入价)为US$1=RMB¥8.00,试求该商品的FOB报 价、换汇成本和盈亏额。

5

SIFT 上海对外贸易学院

=---------- = RMB¥7.28/US$ 13.81

7

SIFT 上海对外贸易学院

盈亏额= FOB出口外汇净收入X 银行外汇买入价 -出口商品总成本(退税后)

= 110.51711- 100.4701= 10.04701(10.05)

110.51711-100.4701 盈亏率=---------------------X 100%

21

SIFT 上海对外贸易学院

净价改报含佣价:

原报价:US$97.00 per doz. CIF New York

现改报:CIFC3% New York

净价

97

含 佣 价 = ---------------- = ----------- = 100

1-佣金率

1 - 3%

现报价为:US$100.00 per doz. CIFC3% New York

•

13、时间,抓住了就是黄金,虚度了就是流水。理想,努力了才叫梦想,放弃了那只是妄想。努力,虽然未必会收获,但放弃,就一定一无所获。

换汇成本

换汇成本”的概念首先要理解“换汇成本”的概念,“汇”指外汇,“成本”是指出口货物所有的花费:包括一切货物采购,运输,保险,出口等环节中产生的所有费用之和。

但是有一点要注意:实际上你的收入还包括一块出口退税,这个要从你的成本里面扣减掉才是你的出口总实际成本。

实际换汇成本的计算公式,也就是:实际出口换汇成本=出口总实际成本(人民币)/出口外汇净收入(美元)这个比值代表了你所得到的每1个单位外币净收入实际上你付出了多少人民币成本,如果这个比值低于银行外汇买入价,你就盈利了,反之你就亏损了。

下面来看看计算:实际出口换汇成本=出口总实际成本(人民币)/出口外汇净收入(美元)也就是实际出口换汇成本= (出口总成本-退税)/出口外汇净收入(美元)我们做出口生意都想赚钱,谁也不想亏,那么最低限度也得保本吧,那么要保本,就是要使出口总实际成本(人民币)=出口总净收入(人民币),也就是:(出口总成本-退税)=出口外汇净收入(美元)X结汇当天银行外汇买入牌价但是出口总成本包含的费用很多,一时计估计不到,算不清楚出口总实际成本,我们为了举例子,可以拿最简单的也是可预见部分来进行举例计算:虽然各项出口成本再多,但是至少有一样怎么也避免不了:货物的采购成本总归有吧?这个最基本的总成本金额是多少?就是你采购时对方开给你含税的人民币发票金额阿,我们以最常见的17%增值税发票来看里面就包含了17%的税。

我们下面的计算都按最常见的17%增值税发票举例子,这个增值税发票退税的时候要用的奥,是计算退税的基本依据。

增值税发票的金额=不含税价格X1.17,我们这里把它当作最简单的出口总成本。

我想这个大家都理解的吧?知道了采购货物的含税价格如何计算退税呢?首先要明确退税是指退还部分货物采购时发生的增值税,既然增值税的征收是根据不含税的价格计算的,那么同样退还的增值税也是根据货物不含税的价格来计算的,而不是含税价格。

理解了上面的退税含义,就可以下面的退税公式:退税=不含税价格X退税率因为增值税发票的金额=不含税价格X1.17 即:含税价格=不含税价格X1.17那么不含税价格=含税价格/1.17退税也就等于= (含税价格/1.17)X退税率那么出口总实际成本就等于:(出口总成本-退税)= 含税价格-退税= 含税价格- [(含税价格/1.17)X退税率] = 含税价格X [1- 退税率/1.17]同样对于出口总收入来讲,里面可能包含了货值+运费+保险费等等,既然简单计算,现在成本都不计算运费,保险费,那么总出口外汇净收入就只剩下货值了,而这个货值可以用我们通常讲得FOB价格来计算了。

国际结算公式

换汇成本定义换汇成本是指某出口商品换回一单位外汇需多少元本国货币(人民币)成本。

换言之,即用多少元人民币的“出口总成本”可换回单位外币的“净收入外汇”。

换汇成本控制在5至8间,换汇成本如高于银行外汇牌价,出口为亏损,反之则为盈利。

公式换汇成本=出口总成本(人民币)/出口外汇净收入(外币)其中,出口外汇净收入为FOB净收入(扣除佣金、运保费等劳务费用后的外汇净收入)。

换汇成本=不含税金额*(1+增值税率-退税税率)/报关金额出口商品换汇成本是指:商品出口净收入每美元所需要的人民币总成本,即用多少人民币换回一美元。

计算公式为:出口商品换汇成本=出厂所需总成本(人民币)/出口销售净收入(美元)。

人民币总成本包括:收购商品成本运费,保险费,银行费用,综合资用等,经扣除出口退税金额(如果出口商品属于退税补贴商品〕后的人民币总支出。

出口销售美元净收入:外销商品的美元收入减去国外银行费用,给客户的佣金折扣等费用后的美元净收入。

出口退税换汇成本含税采购成本=实际采购成本/(1+增值税率-出口退税率)×(1+增值税率)实际采购成本=含税采购成本/(1+增值税率)×(1+增值税率-出口退税率)退税额=含税采购成本/(1+增值税率)×出口退税率外贸企业出口退税换汇成本出口退税换汇成本是指商品出口后的离岸价(FOB)每1美元所耗费的人民币实际采购成本。

计算公式为:出口退税换汇成本=实际采购成本(人民币)/FOB出口外汇净收入(美元)实际采购成本=含税采购成本/(1+增值税率)×(1+增值税率-出口退税率)出口换汇成本又称换汇率,是指商品出口后净收入每1美元所耗费的人民币成本。

通常把换汇成本与当时的外汇牌价进行对比,换汇成本低于牌价则可保本或盈利,高于牌价则意味着亏损。

计算公式为:出口换汇成本=出口商品总成本(人民币)/FOB出口外汇净收入(美元)出口盈亏率出口盈亏率:出口盈亏额与出口总成本的比率,反映出口盈亏程度。

出口换汇成本

出口换汇成本:指某商品出口净收入一个单位的外汇所需要的人民币成本。

如换汇成本高于银行牌价,说明出口人民币亏损。

计算公式:出口换汇成本=出口商品总成本(人民币元)/FOB出口外汇净收入(美元)出口换汇成本与出口总成本成正比,与出口外汇净收入成反比。

出口换汇成本是衡量外贸企业和进出口交易盈亏的重要指标。

它与外汇牌价进行比较能直接反映出商品出口是否盈利。

例如,在一笔出口贸易中,计算出的出口换汇成本为7.3美元,如果当时外汇牌价为1美元折8.3元人民币,则出口1美元的该商品取得1元人民币的盈利。

反之,如果计算出的出口换汇成本是9.3美元,则出口1美元该商品,就会出现1元人民币的亏损。

1、换汇成本的计算公式出口换汇成本=出口总成本(人民币)/出口销售外汇净收入(美元)出口总成本=进货成本+定额费用-出口退税收入(定额费用:出口商品购进价格×费用定额率(5%-10%不等,由各外贸公司按不同的出口商品实际经验情况自行核定。

定额费用一般包括银行利息、工资支出、邮电通讯费用、交通费用、仓储费用、码头费用以及其他的管理费用)出口外汇净收入即以FOB价成交所得的外汇收入2、换汇成本计算举例某公司出口商品1000箱,每箱人民币收购价100元,国内费用为收购价的15%,出口后每箱可退税7元人民币,外销价每箱19美元CFR曼谷,每箱货应付海运费1.2美元,计算该商品的换汇成本。

(保留两位小数)出口总成本=1000*100*(1+15%)-(1000*7)=108000元出口销售外汇净收入=1000*(19-1.2)=17800美元换汇成本=108000/17800=6.07美元3.盈亏率的计算公式出口所得人民币净收入扣除出口总成本,即为出口盈亏额。

出口盈亏率是指出口盈亏额与出口总成本的比例,用百分比表示。

它是衡量出口盈亏程度的重要指标,其计算公式为:出口盈亏率=出口盈亏额×100%出口总成本=(出口销售人民币净收入-出口总成本) ×100%出口总成本4.盈亏率的计算举例在上例中,如果当时银行汇价美元买入价为8元人民币。