生产企业成本核算表格

全成本核算表格

全成本核算表格

全成本核算表格是一种管理会计工具,旨在帮助企业评估生产过

程中所有成本,并确定产品的总成本。

这种表格需要详细记录企业的

直接和间接成本,并分析它们对产品成本的影响。

首先,全成本核算表格的主要目的是确定每个单位产品的总成本。

这是通过将所有相关成本加入到一个单一的成本项中实现的。

这些成

本包括直接材料成本、直接人工成本、制造开销、销售和行政开销,

以及任何其他间接成本。

其次,在全成本核算表格中,需要为每个成本项分配适当的时间

和支出。

这可以通过跟踪企业在生产和销售过程中的实际开销来完成。

如果某些成本是不可避免的,这些成本应该被分配到相应产品的总成

本中。

接下来,全成本核算表格还需要监测成本的变化。

这种表格可以

帮助企业确定成本的增长点,并采取措施来控制或降低成本。

这些变

化可能是由于供应商价格的波动、原材料成本的变化、人力成本的上涨,或是必须采取的任何其他因素。

最后,全成本核算表格对企业的决策具有重要影响。

企业在生产

过程中需要评估产品成本,以决定最终售价是否能够产生利润。

在全

成本核算表格的帮助下,企业可以做出更为合理的决策,以提高毛利

润和总利润。

总之,全成本核算表格是一种非常重要的管理会计工具,可以帮

助企业评估所有相关成本,并确定产品的总成本。

这种表格提供了重

要的数据,用于制定决策,最终帮助企业获得更为稳定和可持续的盈利。

工业企业生产成本核算表格

工业企业生产成本核算表

格

篇一:工业企业成本核算及管理表格汇总

1 制造成本核算表

产品名称:制造号码:制造完工日期:年月日

1

2 产品生产成本计算表

2

3

4

05 产品生产、销售成本表

5

篇二:工业企业生产成本核算表

工业企业生产成本核算表

年月

篇三:生产企业成本核算表

生产企业成本核算表(工业产品成本核算(直接计算与分步法、制造费用分配)+产、销、存报表+(来

自: 小龙文档网:工业企业生产成本核算表格)销售毛利计算表+期间费用报表+损益表(利润计算表)WY11.01.xls

(从制造费用汇总统计与分配,到辅助生产车间、产品生产车间成本归集核算,再到销售成本结转、产销存报表形成、产品销售毛利计算,到产品销售费用、管理费用统计分析汇总,最终形成利润表,完成企业利润核算)

简述:

包含生产企业成本核算表(模板),举例说明了工业企业生产费用的归集与分配,以及各生产车间成本核算方法(生产车间分辅助车间、产品车间,各车间生产的产品分层次,即按生产工艺分步进行产品成本的核算),包含车间成本计算表(多个车间)、制造费用统计表;

同时,在各类产品生产成本核算的基础上,出具产、销、存报表(包含产品销售成本的结转,加权平均),并进一步延伸出具各类产品销售毛利计算表;另,通过对本月期间费用(出具管理费用统计表、销售费用统计表)及其他个别损益表项目进行统计,链接公式直接得出利润表。

胚布纺织厂的成本核算方法与表格

化纤胚布纺织厂的成本核算方法和表格原料成本+前道成本+织造成本原料成本=原料用量*原料价格。

原料用量=经用量+纬用量经用量=总经根数*D/9000*1.1 纬用量=胚布纬密*(上机门幅+补边丝)*D/9000*1.03 前道和织造成本具体看,这东西不可能算的很清楚的化纤面料成本核算纬线是300D的低弹丝2/3 扁金皮1/3规格不是很清楚就是平常用的那种可能是120D的纬密是45梭门幅是305 剑杆做的剪掉的废边大概10公分按315公分算好了低弹一吨价格是2万金皮是3万6 经线是直接买的5块8一米75D加捻丝加上织缩要多少钱一米??请针织厂成本核算(纱价/(1-织损)+织工+染工)/(1-染损)+利润+税率就是针织布的成本价了。

其中有几种不同的纱,要按照它所占的比例,加在一起就OK.纺织厂的成本核算用什么方法,关于生产棉纱的企业2010-12-13 11:55提问者采纳成本核算的方法有几种得看你经营业务的大小,及企业的实际情况来决定你最合适的方法,一般有品种法.分步法.分批法.我个人认为一般纺织厂一次订购棉花数量大纺成棉纱后都是按批号分类的,按分批法更合适方便。

纺织厂成本核算会计分录2013-09-12 21:34匿名|分类:财务税务|浏览179次厂购原材料布匹、辅料、纤维等,借:原材料贷:应付账款车间领用原材料,借:生产成本贷:原材料生产出产成品,借:库存商品60万贷:生产成本60万产品入库,借:库存商品80万贷:生产成本80万每月末产成品小于入库产品有差额,比如80-60=20万如何做账呢?有时是产成品大于入库商品,如80-60=20万该如何处理呢?纺织厂成本核算会计分录2013-09-12 21:34匿名|分类:财务税务|浏览179次厂购原材料布匹、辅料、纤维等,借:原材料贷:应付账款车间领用原材料,借:生产成本贷:原材料生产出产成品,借:库存商品60万贷:生产成本60万产品入库,借:库存商品80万贷:生产成本80万每月末产成品小于入库产品有差额,比如80-60=20万如何做账呢?有时是产成品大于入库商品,如80-60=20万该如何处理呢?谁有纺织厂的会计业务流程m朴七彩L6310级被浏览124次2013.03.16我才接的这家纺织厂感觉手续都不全,设备是二手的,没有正规发票,只有收据。

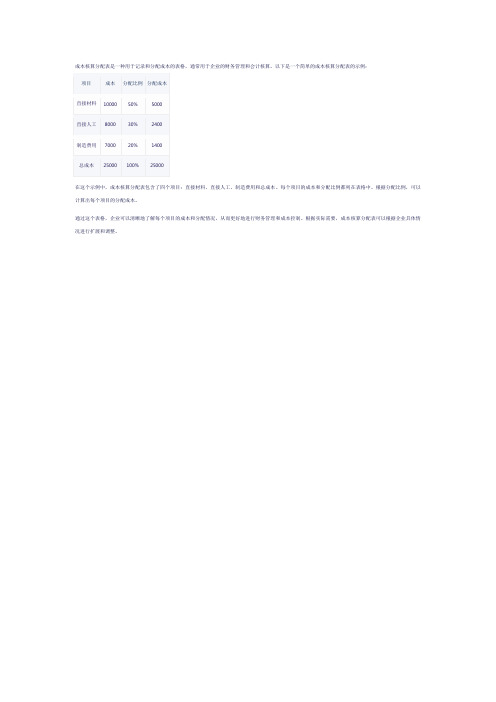

成本核算分配表

成本核算分配表是一种用于记录和分配成本的表格,通常用于企业的财务管理和会计核算。

以下是一个简单的成本核算分配表的示例:

在这个示例中,成本核算分配表包含了四个项目:直接材料、直接人工、制造费用和总成本。

每个项目的成本和分配比例都列在表格中。

根据分配比例,可以计算出每个项目的分配成本。

通过这个表格,企业可以清晰地了解每个项目的成本和分配情况,从而更好地进行财务管理和成本控制。

根据实际需要,成本核算分配表可以根据企业具体情况进行扩展和调整。

生产企业成本核算模型

规格

计量单位 请领数 实发数 生产订单号 生产通知单号

备注

仓管员: 一式四联

审批:

领料员:

发料员:

。

材料出入库明细表

编制部门:仓库

期间:

.

领

日 采购 进仓 期 订单 单号

出仓 货品 货品 单号 代码 名称

型号

颜色 单位

数量

采购 人员

用 部

类别 用途 备注

门

1

2

3

4

5 …

目的:对材料的出入仓情况进行及时统计,由此表可以清楚的知道哪天仓库进了哪种材料。 仓库根据审批完善的出入仓单填写,月末本表中的月结数与材料进销存明细表中进出数一致。 此表由仓管员根据出入仓单做时时汇总,由仓库主管审核后交由财务部,并附进出仓单。 类别:分为原材料/辅助材料/包装物/工具/低值易耗品。 用途:正常储备/订单生产/受托加工生产/样品订单生产/委托外单位生产等。

产品名称

产品 数量 领料单号

生产工序卡

工序卡编号:

.

产品代码:

领料人:

.

产品名称:

发料人:

.

定单号;

合格数量:

.

生产通知单号:

废品量:

.

定单数量:

检验员:

.

颜色及型号:

.

投产物料 物料名称

规格 型号

颜色

数量

剩余物料

退仓 单号

数量

实际用料

生产工序卡月统计表

工序

Байду номын сангаас日 期

工 序 卡 编 号

产 品 代 码

开料 …

合计

名字

生产人员工资统计 工时

小时工资

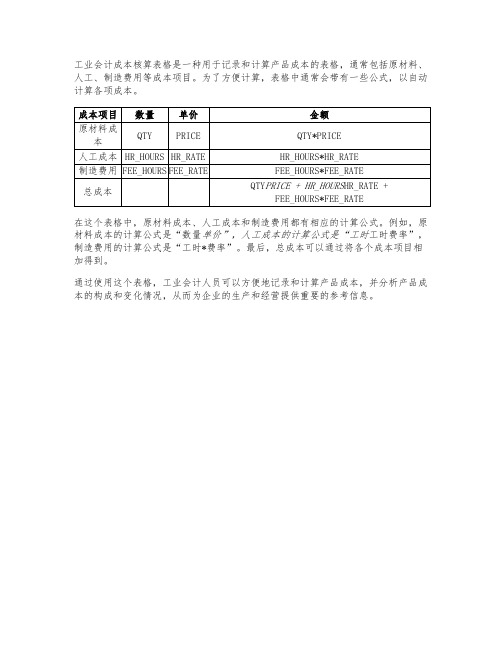

工业会计成本核算表格带公式

工业会计成本核算表格是一种用于记录和计算产品成本的表格,通常包括原材料、人工、制造费用等成本项目。

为了方便计算,表格中通常会带有一些公式,以自动计算各项成本。

在这个表格中,原材料成本、人工成本和制造费用都有相应的计算公式。

例如,原材料成本的计算公式是“数量单价”,人工成本的计算公式是“工时工时费率”,制造费用的计算公式是“工时*费率”。

最后,总成本可以通过将各个成本项目相加得到。

通过使用这个表格,工业会计人员可以方便地记录和计算产品成本,并分析产品成本的构成和变化情况,从而为企业的生产和经营提供重要的参考信息。

铝基板企业成本核算表

铝基板企业成本核算表摘要:一、铝基板企业成本核算的重要性二、成本核算的基本概念和原理三、铝基板企业成本核算的具体方法与流程四、成本核算中应注意的问题及解决方法五、成本核算在铝基板企业运营管理中的应用正文:铝基板企业成本核算是企业运营管理的重要组成部分,对于企业管理者来说,掌握成本核算的方法和技巧是提高企业效益的关键。

成本核算是通过对企业生产经营过程中产生的各种成本进行系统计算、分析和评价,从而为企业决策提供科学依据的过程。

成本核算的基本概念和原理包括成本核算的对象、范围、任务、原则等。

成本核算的对象是企业生产经营过程中产生的各种成本,包括直接成本和间接成本。

成本核算的范围包括生产成本、销售成本、管理费用等。

成本核算的任务是通过对成本的核算,实现成本控制、成本分析和成本评价。

成本核算的原则包括真实性、完整性、及时性、准确性等。

铝基板企业成本核算的具体方法与流程包括:1.收集成本核算的基础数据,如原材料采购、生产过程、产品销售等数据;2.确定成本核算的对象和范围;3.制定成本核算的表格和报表;4.进行成本核算的计算和分析;5.根据成本核算结果,对企业的成本控制和成本管理提出建议。

在成本核算中,企业应注意以下问题:1.确保成本核算数据的准确性和完整性;2.制定合理的成本核算方法和流程;3.注重成本核算结果的分析和应用。

针对这些问题,企业可以采取相应的解决方法,如加强内部管理、提高员工素质、采用信息化手段等。

成本核算在铝基板企业运营管理中的应用主要包括:1.成本控制,通过成本核算,企业可以更好地控制生产成本,提高产品竞争力;2.成本分析,通过对成本核算数据的分析,企业可以找出成本波动的原因,为决策提供依据;3.成本评价,通过成本核算,企业可以评价各部门和员工的成本控制业绩,为绩效考核提供依据。

生产成本核算表格模板(参考)

生产成本核算表格模板生产成本核算表格模板的感性认识,把专业课与实际生产更好的联系起来,为以后能够灵活运用理论知识解决实际生产中的问题,同时综合检验我们所学知识,并使我们进一步了解企业、社会、国情,以完成我们从学习岗位到工作岗位的初步过渡。

2、实习时间:201X年1月23日至4月2日3、实习单位:XxX x食品有限公司4、实习单位介绍:XxXx食品有限公司,创建于1999年1月,是一家集加工销售与一体的现代化食品企业,公司成立后,本着"创新谋发展,质量求效益"的经营理念,不断引进国内外先进技术,先后研制开发了奶油花生,咸酥花生,香脆花生,浓香纯花生油,五香瓜子,白瓜子,黑瓜子以及最新引进的保健食品-富硒黑花生,富硒黑花生油等系列产品。

产品已远销法国、韩国等国家。

花生含有丰富的蛋白质和人体所需的钙、磷、铁、核黄素、卵磷脂、胆碱等成分;不含胆固醇,被营养专家誉为"绿色牛奶"和"长生果"。

黑花生内含硒、钾、铜、锌、铁、钙、锰等微量元素和8种维生素及19种人体所需的氨基酸等营养成份。

黑花生在维持人体的成长发育,机体免疫,心脑血管保健等方面作用非凡,经常食用可以预防肿瘤、保护肝脏、保护心肌健康、防止心脑血管病、增强人体免疫力、清除人体内的多余脂肪、养颜美容,属于天然保健食品。

风雨十年,奋斗十载,企业从无到有固定资产达201X万元,年生产能力1000吨。

企业全心全意为消费者成产营养,健康食品是Xx公司执着的追求。

201X年被国家检验、检疫局评为"无公害农产品"。

201X年被国家绿色食品发展中心评为"中国绿色产品"。

公司先后获得Xx市"重合同、守信用企业","Xx市诚信文明企业"等多项荣誉称号。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2,409.00

年 月原材料加权成本

本月原材料加权平均成本

数量

单价

141.00

6.16

129.00

4.33

134.00

4.09

138.00

4.46

104.00

1.19

105.00

1.19

106.00

1.19

107.00

1.19

125.00

3.47

109.00

1.18

110.00

1.18

111.00

1.18

上月末库存

数量

金额

100.00

120.00

101.00

121.00

102.00

122.00

103.00

123.00

104.00

124.00

105.00

125.00

106.00

126.00

107.00

127.00

108.00

128.00

109.00

129.00

110.00

130.00

111.00

131.00

编制单位:

品名

材料01 材料02 材料03 材料04 材料05 材料06 材料07 材料08 材料09 材料10 材料11 材料12 材料13 材料14 材料15 材料16 合计

本表“上月 末库存”金 额应与总账 “原材料” 期初余额保 持一致 本表“本月 购进”金额 应与总账“ 原材料”本 期借方发生 额保持一致 本表“本月 领用”金额 应与总账“ 原材料”本 期贷方发生 额保持一致 本表“本月 末库存”金 额应与总账 “原材料” 期末余额保 持一致

112.00

1.18

113.00

1.18

114.00

Hale Waihona Puke 1.18115.001.17

1,873.00

2.38

本表完善后, 不再需要录入 数据。全部从 其他表格取数

月原材料加权成本

原材料加权平均成本 金额 868.00 558.00 548.00 615.00 124.00 125.00 126.00 127.00 434.00 129.00 130.00 131.00 132.00 133.00 134.00 135.00

104.00

124.00

105.00

125.00

106.00

126.00

107.00

127.00

125.00

434.00

109.00

129.00

110.00

130.00

111.00

131.00

112.00

132.00

113.00

133.00

114.00

134.00

115.00

135.00

1,725.00

4,449.00

本月领用

数量

金额

32.00

196.99

36.00

155.72

54.00

220.84

26.00

115.87

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

148.00

351.55

本月末库存

数量

金额

109.00

671.01

93.00

402.28

80.00

327.16

112.00

499.13

4,097.45

单位:元 备注

112.00

132.00

113.00

133.00

114.00

134.00

115.00

135.00

1,720.00

2,040.00

本月购进

数量

金额

41.00

748.00

28.00

437.00

32.00

426.00

35.00

492.00

-

-

-

-

-

-

-

-

17.00

306.00

-

-

-

-

-

-

-

-

-

-

-

-

-

-

153.00