飞科电器分析报告.doc

飞科企业特点分析报告

飞科企业特点分析报告1. 引言飞科企业是一家以电动剃须刀为主要产品的公司,成立于2008年。

多年来,飞科企业凭借着其独特的特点和优势,在剃须刀行业取得了卓越的成绩。

本报告将对飞科企业的特点进行深入分析,并探讨其在市场中的竞争优势和未来发展潜力。

2. 产品特点2.1 多元化产品线飞科企业以电动剃须刀为核心产品,但其产品线非常多样化。

除了传统的剃须刀产品外,还推出了更适合女性使用的剃毛器、剃头刀等。

这种产品多样化使得飞科企业能够满足不同消费者的需求,扩大了其市场影响力。

2.2 创新科技飞科企业以科技创新为核心竞争力。

公司不断投入研发,并与国内外科研机构开展合作,致力于开发更先进的产品和技术。

通过引入创新科技,飞科企业不断提升剃须刀的性能和质量,使其产品在市场上具有竞争力。

2.3 高性价比在剃须刀市场竞争激烈的情况下,飞科企业通过控制成本和提高效率,成功打造了具有高性价比的产品。

相比于其他品牌,飞科企业的产品在价格上更具优势,同时又保持了较高的品质,吸引了大批消费者。

2.4 人性化设计飞科企业注重产品的人性化设计,始终以用户体验为导向。

其产品易于操作、使用舒适、功能齐全,满足了不同用户的个性化需求。

这种关注用户需求的设计理念,提升了飞科企业产品的市场竞争力。

3. 竞争优势3.1 品牌知名度飞科企业在剃须刀行业拥有较高的品牌知名度。

多年来,飞科企业通过广告宣传、赞助体育赛事等方式积极提升品牌曝光度,使得消费者对其品牌有较高的认知度和信任度。

这为公司在市场竞争中占据有利位置提供了保障。

3.2 渠道网络飞科企业建立了庞大的销售渠道网络。

除了线下销售渠道外,还将线上渠道发展得极为完善。

通过与各大电商平台的合作,以及自建官方网店,飞科企业能够快速将产品推向市场,拓展销售渠道,提升市场占有率。

3.3 售后服务飞科企业注重售后服务,建立了完善的售后体系。

公司提供充足的零配件和维修服务,以满足消费者的售后需求。

这种良好的售后服务有助于维护品牌形象,提升消费者的忠诚度,进一步巩固市场地位。

《智能小家电企业飞科电器公司哈佛框架的财务分析案例9700字》

智能小家电企业飞科电器公司哈佛框架的财务分析案例目录第一章、绪论 (2)第二章、相关概念 (3)2.1财务报表分析的概念及方法 (3)2.1.1财务报表分析的概念 (3)2.1.2财务报表分析的方法 (3)2.2 哈佛框架概念 (3)2.3 哈佛框架内容 (4)2.3.1战略分析 (4)2.3.2会计分析 (4)2.3.3财务分析 (5)2.3.4前景分析 (5)第三章、哈佛框架下的飞科电器公司财务报表分析 (6)3.1 飞科电器公司基本情况 (6)3.1.1 飞科电器公司简介 (6)3.2 飞科电器公司的战略分析 (7)3.2.1 企业宏观环境分析 (7)3.2.2 企业微观环境分析 (7)3.2.3 飞科电器公司SWOT分析 (8)3.3 飞科电器公司的会计分析 (9)3.3.1存货科目分析 (9)3.3.2关键会计政策分析 (10)3.4 飞科电器公司的财务报表分析 (11)3.4.1 偿债能力分析 (11)3.4.2 营运能力分析 (12)3.4.3 盈利能力分析 (14)第四章、基于哈佛框架财务报表分析的效果与改进建议 (16)4.1 飞科电器公司存在的问题 (16)4.2 哈佛框架下飞科电器公司的情况的解决方案 (16)第五章、结论 (18)5.1 研究结论 (18)第一章、绪论经过近20多年财务学者的不断实践和完善,哈佛分析框架已经是一个完善的综合性的分析体系,致力于在改进传统的财务报表分析方法。

这既反映了智能小家电行业的管理问题,也解决了报表使用者所遇到的问题。

相信通过对飞科电器公司财务的四个维度进行分析,可以使得出的结论将更加全面和更有意义。

本文通过哈佛分析框架的分析,完善智能小家电业财务报告,从战略、会计、财务和前景四个方面对公司财务状况进行综合分析,避免了传统财务分析方法的缺陷。

为了保证整个智能小家电业的健康、可持续发展,本文通过分析智能小家电业的财务记录来提高公司的整体竞争力。

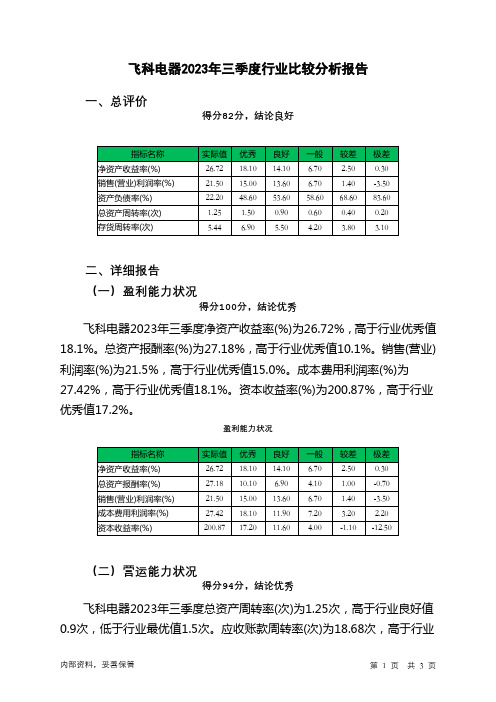

603868飞科电器2023年三季度行业比较分析报告

飞科电器2023年三季度行业比较分析报告一、总评价得分82分,结论良好二、详细报告(一)盈利能力状况得分100分,结论优秀飞科电器2023年三季度净资产收益率(%)为26.72%,高于行业优秀值18.1%。

总资产报酬率(%)为27.18%,高于行业优秀值10.1%。

销售(营业)利润率(%)为21.5%,高于行业优秀值15.0%。

成本费用利润率(%)为27.42%,高于行业优秀值18.1%。

资本收益率(%)为200.87%,高于行业优秀值17.2%。

盈利能力状况(二)营运能力状况得分94分,结论优秀飞科电器2023年三季度总资产周转率(次)为1.25次,高于行业良好值0.9次,低于行业最优值1.5次。

应收账款周转率(次)为18.68次,高于行业优秀值9.1次。

流动资产周转率(次)为2.12次,高于行业优秀值2.0次。

资产现金回收率(%)为31.67%,高于行业优秀值8.7%。

存货周转率(次)为5.44次,高于行业平均值4.2次,低于行业良好值5.5次。

营运能力状况(三)偿债能力状况得分100分,结论优秀飞科电器2023年三季度资产负债率(%)为22.2%,优于行业优秀值48.6%。

已获利息倍数为1011.22,高于行业优秀值5.9。

速动比率(%)为256.39%,高于行业优秀值135.6%。

现金流动负债比率(%)为39.9%,高于行业优秀值19.1%。

带息负债比率(%)为1.81%,优于行业良好值13.4%,劣于行业最优值0.3%。

偿债能力状况(四)发展能力状况得分34分,结论较差飞科电器2023年三季度销售(营业)增长率(%)为-7.97%,低于行业平均值3.9%,高于行业较差值-8.5%。

资本保值增值率(%)为101.09%,低于行业较差值102.1%,高于行业极差值100.2%。

销售(营业)利润增长率(%)为-23.19%,低于行业较差值-10.0%,高于行业极差值-25.1%。

总资产增长率(%)为0.52%,低于行业平均值5.5%,高于行业较差值-0.3%。

关于飞科剃须刀的市场调研工作报告

关于飞科剃须刀的市场调研工作报告一、飞科电子有限公司的基本信息飞科电子有限公司创建于xx年,是一家专业从事电子元器件产品,集研发、生产、销售于一体的民营高新技术企业;主要产品包括石英晶体两大系列,数十个产品种类,多个容量规格型号。

经过近几年的发展壮大,公司目前拥有一支近20人的研发团队,现有员工260余名;晶振的年产销量达2000万只。

公司经过研发已掌握石英晶振的全部相关技术及工艺;本厂设备齐全、技术先进、管理完善、采购渠道稳固;我们以优惠的价格,良好的品质,准确的交货期与客户合作,取得了客户的信任和好评!我们的宗旨:合作基于诚信,沟通创造价值;公司通过引进美国、日本等地先进的生产设备及技术,结合不断增强的科研与开发能力,逐步完善技术设备的配套与升级,保证了产品的先进性和可靠性、目前,公司产品主要为各类主机板卡、机顶盒、基站、调制解调器、MP3、MP4、U盘、汽车音响、GPS、数码相框及多款手机等配套提供高品质的石英晶体器件。

产品主要型号有:HC-49/U/T/S、HC-49/S(SMD)、3×8、2×6及滤波器石英振荡器系列等,频率覆盖1.8432MHz-150MHz,常规频率精度可达±5ppm~±20ppm.产品70%远销欧美、东南亚各国、包括香港与大陆地区的外资、外商企业。

飞科公司视品质如生命,极为注重工艺品质管制。

在制造过程的管制中形成了行业中具飞科特色的独到的管理体系和方法。

不止于满足ISO9000品质保证体系的需求,更重要的是以不断创新的新工艺满足客户与时具进的高标准要求,为我们赢得了良好的企业信誉和深厚的供需情谊,使本司产品得以跻身于国际先进水平之行列。

“全员参与,持续改进:顾客满意,行业领先。

”是公司信守、履行的质量方针。

先进的工艺,可靠的质量和良好的服务态度始终是飞科公司的理念,公司全体人员都将会带着感恩的心和始终服务于人民的态度领会落实企业的工作理念保持良好的工作作风工作下去。

关于飞科剃须刀的市场调研工作报告

关于飞科剃须刀的市场调研工作报告一、飞科电子有限公司的基本信息飞科电子有限公司创建于2004年,是一家专业从事电子元器件产品,集研发、生产、销售于一体的民营高新技术企业;主要产品包括石英晶体两大系列,数十个产品种类,多个容量规格型号。

经过近几年的发展壮大,公司目前拥有一支近20人的研发团队,现有员工260余名;晶振的年产销量达2000万只。

公司经过研发已掌握石英晶振的全部相关技术及工艺;本厂设备齐全、技术先进、管理完善、采购渠道稳固;我们以优惠的价格,良好的品质,准确的交货期与客户合作,取得了客户的信任和好评!我们的宗旨:合作基于诚信,沟通创造价值;公司通过引进美国、日本等地先进的生产设备及技术,结合不断增强的科研与开发能力,逐步完善技术设备的配套与升级,保证了产品的先进性和可靠性、目前,公司产品主要为各类主机板卡、机顶盒、基站、调制解调器、MP3、MP4、U 盘、汽车音响、GPS、数码相框及多款手机等配套提供高品质的石英晶体器件。

产品主要型号有:HC-49/U/T/S、HC-49/S(SMD)、3×8、2×6及滤波器石英振荡器系列等,频率覆盖1.8432MHz-150MHz,常规频率精度可达±5ppm~±20ppm.产品70%远销欧美、东南亚各国、包括香港与大陆地区的外资、外商企业。

飞科公司视品质如生命,极为注重工艺品质管制。

在制造过程的管制中形成了行业中具飞科特色的独到的管理体系和方法。

不止于满足ISO9000品质保证体系的需求,更重要的是以不断创新的新工艺满足客户与时具进的高标准要求,为我们赢得了良好的企业信誉和深厚的供需情谊,使本司产品得以跻身于国际先进水平之行列。

“全员参与,持续改进:顾客满意,行业领先。

”是公司信守、履行的质量方针。

先进的工艺,可靠的质量和良好的服务态度始终是飞科公司的理念,公司全体人员都将会带着感恩的心和始终服务于人民的态度领会落实企业的工作理念保持良好的工作作风工作下去。

飞科电器分析

飞科电器分析飞科电器分析分析按照基本情况、⽣意特性、企业经营、投资价值四⼤块进⾏,⽣意特性⽅⾯关注供需关系、⾏业趋势、上下游关系,企业⽅⾯关注经营状况、财务状况、竞争⼒和增长点,投资⽅⾯关注各指标的适⽤性、Nrg考察,⾏业间对⽐和差异、内在价值、风险及安全边际。

企业基本情况先说⽣意特性供需⽅⾯,从产品⽤途和体积分类,公司所处⾏业为⼩家电⾏业。

按照使⽤功能,⼩家电产品可以分为厨房电器、家居电器和个⼈护理电器产品三类,公司属于⼩家电中的个⼈护理电器⼦⾏业。

我国的⼩家电市场仍处在发展的初期阶段,欧美发达国家市场上⼩家电品类约为 200 种,我国仅有不到 100 种;我国家庭平均拥有⼩家电数量不到 10 件,远低于欧美国家每户 20-30 件的⽔平3。

全球各国个护电器⼈均消费额最⾼的是⽇本,每⼈每年个护电器消费额达到 17 美元,美国和澳⼤利亚次之,也超过15美元,德国、英国和中国⾹港在 11-13 美元之间,中国台湾也有 6.4 美元,⽽我国⽬前⼈均个护电器只有每年 2 美元,远低于发达国家。

我国⼩家电普及⽔平与西⽅发达国家有着较⼤差距,未来⾯临良好的发展机遇。

根据中国家电⽹的数据, 2013年我国⼩家电的整体市场规模约为2,031亿元。

预计⾄ 2020 年,我国⼩家电市场规模将增长⾄ 4,608 亿元,2015-2020 年复合增长率为 12.94%。

在 2011-2016 年间,⽑发修理电器(以剃须⼑为主)和美发电器(以电吹风为主)这两⼤品类零售额增长迅猛,5 年 CAGR 分别⾼达 8.3%和10.7%,2016 年零售额分别达到 70 亿和 31 亿。

除传统品类外,美容电器和按摩电器规模增长很快, 2016年合计零售额已有55亿元, 5年CAGR更是达到36.9%。

⽑发清理电器(剃须⼑占⽐ 85%)和美发电器(电吹风占⽐ 83%)由于其较强的功能性,在我国普及的较早,两者2016 年销量已经分别达到 3691 万个和 1769 万个,销售规模分别为 70亿和31 亿。

603868飞科电器2022年财务分析报告-银行版

飞科电器2022年财务分析报告一、总体概述从这三期来看,飞科电器的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为434,653.65万元,比2021年增长4.30%,低于2021年7.15%的增长速度。

飞科电器2022年负债总计为91,839.75万元,比2021年有较大幅度的下降,下降18.46%。

而2021年企业负债总计比2020年增长6.62%。

从这三期情况看,企业负债总计并不稳定。

从这三期来看,飞科电器的营业收入持续快速增长。

2022年营业收入为462,713.38万元,比2021年增长15.53%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明营业收入的增长是有基础的。

飞科电器2022年净利润为82,253.22万元,从这三期的变化情况来看,净利润基本保持稳定,没有较大变化。

三期资产负债率分别为27.16%、27.03%、21.13%。

经营性现金净流量三期分别为97,920.65万元、74,094.64万元、81,599.51万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产增长4.3%,负债下降18.46%。

收入与资产变化不匹配,收入增长15.53%,资产增长4.3%。

净利润与资产变化不匹配,净利润增长28.86%,资产增长4.3%。

资产总额有所增长,营业收入大幅度增长,净利润也在增加。

公司增产增收的效果明显。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈波动下降趋势。

总负债分别为105,629.58万元、112,626.28万元、91,839.75万元,2022年较2021年下降了18.46%,主要是由于短期借款等科目减少所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为356,788.1万元、400,525.72万元、462,713.38万元,2022年较2021年增长了15.53%。

飞科电器2020年一季度经营成果报告

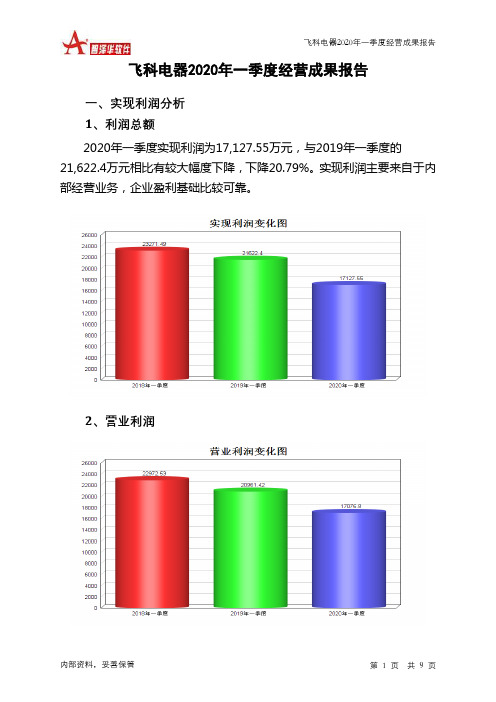

飞科电器2020年一季度经营成果报告一、实现利润分析1、利润总额2020年一季度实现利润为17,127.55万元,与2019年一季度的21,622.4万元相比有较大幅度下降,下降20.79%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2020年一季度投资收益为343.7万元,与2019年一季度的481.56万元相比有较大幅度下降,下降28.63%。

4、营业外利润2020年一季度营业外利润为50.74万元,与2019年一季度的660.99万元相比有较大幅度下降,下降92.32%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2020年一季度的营业收入为71,276.09万元,比2019年一季度的84,592.69万元下降15.74%,营业成本为42,505.66万元,比2019年一季度的52,014.33万元下降18.28%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2020年一季度2019年一季度2018年一季度数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入71,276.09 -15.74 84,592.69 -4.39 88,474.88 0 实现利润17,127.55 -20.79 21,622.4 -7.09 23,271.49 0 营业利润17,076.8 -18.53 20,961.42 -8.75 22,972.53 0投资收益343.7 -28.63 481.56 -31.41 702.07 0 营业外利润50.74 -92.32 660.99 121.09 298.96 0二、成本费用分析1、成本构成情况2020年一季度飞科电器成本费用总额为53,635.59万元,其中:营业成本为42,505.66万元,占成本总额的79.25%;销售费用为7,607.83万元,占成本总额的14.18%;管理费用为2,744.6万元,占成本总额的5.12%;财务费用为-95.86万元,占成本总额的-0.18%;营业税金及附加为854.6万元,占成本总额的1.59%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

飞科电器分析报告

一、要点:

1、公司主营业务是个人护理电器产品,以电动剃须刀和电吹风为主。

定位大众消费市

场,定价中等价位。

2014年市场份额电动剃须刀25.1%,电吹风33.56%,属于市场

领先。

2、公司多渠道品牌营销策略和完善的立体营销网络。

公司连续多年与中央电视台和东

方卫视、湖南卫视、浙江卫视等地方卫视展开广告合作,针对产品的应用人群和功

能属性,公司对“天下足球”、“快乐大本营”、“天天向上”、“中国达人秀”、“中国好声音”等重点节目进行了多方位覆盖,有效提升了品牌知名度和影响力。

营销渠道包含商超终端、电器连锁、批发、礼品团购、电子商务等实现全国覆盖,

特别是电子商务方面占主营业务收入的比例由2013年的11.75%增长至2015年度的

37.07%。

3、公司2013,2014,2015营业收入增长率分别为22.50%,15.85%,15.90%,净利润

增长率分别为49.10%,27.58%,35.33%。

4、公司自营比例逐步增加,毛利率增加,利润率相应增加,募投项目投产后,自营比

例达到43.37%。

5、公司增加了吸尘器、空气净化器、加湿器、健康秤等家居生活电器的研发项目,培

育新的盈利增长点。

6、估值分析:

(1)募投项目

募投项目投产后带来的新增营业收入为95029万元,净利润10145万元。

(2)2015年营业收入278262万元,净利润50171万元,给予30倍PE,对应的股价在

34.5元。

假设2016净利润增长20%-30%,则股价估值在41.4-44.85元。

二、公司具体分析:

1、股权结构

公司实际控制人李丐腾持股比例近90%,过于集中。

2、公司员工结构

2013年末、2014年末、2015年末,公司及子公司的员工总数分别为2,301人、2079人、

2,480人。

截至2014年末,发行人员工总人数较2013年末减少222人,主要原因为:(1)

飞科美发器具与飞科剃须刀整合,优化了人力资源配置;(2)公司生产自动化程度提高,生产工人数量有所下降。

2015年末,发行人员工总人数较2014年末增加401人,主要原因为

芜湖飞科因生产需求增加了生产工人数量。

(1)专业结构:

(2)教育结构:

公司驱动力在于品牌营销带来的规模效应。

3、公司所处行业和产品

(1)公司所处行业:

(2)公司产品:

4、行业现状和竞争状况

(1)行业技术发展状况:

消费者对小家电的追求更多体现在产品的外观、功能设计上,对产品的美观度、时尚性、

智能化、实用性、产品质量提出了更高的要求。

新型节能环保技术及各类新材料将在小家电

产品中得到更加广泛的应用,进而推动行业竞争升级。

电动剃须刀核心刀网部分。

材料要求对皮肤刺激小,硬度高,耐磨;工艺更先进;设计

方面弧面刀网、“S”型刀网的三环或多环旋转式剃须刀。

电吹风行业,恒温技术、负离子技术、红外技术以及陶瓷发热技术将是主要的应用技术。

由于男性与女性的头皮性质不同,各种护理以及保养方式也存在不同,女性头发通常需要风力更大、负离子更多的产品。

电熨斗行业,纳米陶瓷材料底板、负离子发生器、智能温控等技术的广泛应用将是主要趋势。

挂烫机行业,喷头设计以及多档操作等技术在挂烫机当中的应用将是未来主要发展方向。

(2)行业市场规模状况:

小家电市场规模

根据中国家电网的数据,2013 年我国小家电的整体市场规模约为2031 亿元。

预计至2020 年,我国小家电市场规模将增长至4608 亿元,2015-2020 年复合增长率为12.94%。

个人护理市场规模

预计到2020年我国个人护理电器市场规模将增长至325.6亿元,2015-2020年复合增长

率为15.50%。

电动剃须刀市场规模

据中国家电网的数据,我国电动剃须刀市场规模从2012年的84.9亿元增长到2014年的111亿元,年复合增长率为14.34%。

未来,电动剃须刀从耐用消费品向快速消费品过度的趋

势不变。

预计至2020年,我国电动剃须刀市场规模将增长至263.3亿元,2015-2020年复

合增长率为15.99%。

电吹风市场规模

2014年电吹风市场零售额为12.4亿元。

预计2015年以后,随着电吹风市场的逐步复苏

和产品升级带来的需求拓展,市场将逐步企稳回暖。

预计至2020年,我国电吹风市场规模将增长至23.7亿元,2015-2020年复合增长率为12.59%。

从数据可见:电动剃须刀占个人护理263.3/325.6=80.86%,这与公司主营收入中剃须刀

所占比重近70%方向一致。

(3)市场竞争状况:

对手概况

个人护理电器行业中的电动剃须刀产品,飞科、飞利浦两大品牌占据了50%左右的市场份额,并与其他品牌拉开了较大差距。

电吹风零售市场份额

公司产销状况

公司采用自产和外包模式,产能利用率达到90%以上。