三联重组郑百文的投资价值分析

剥夺股东股权的危险先例—郑百文重组案的法律分析

剥夺股东股权的危险先例—郑百文重组案的法律分析尽管仍面临尚未终审的股东诉讼,随着2003年7月18日郑百文股票在上海证券交易所恢复上市流通,郑百文重组案基本上尘埃落定。

郑百文重组案开了以股东大会决议的名义剥夺股东股权的危险先例,为我们留下了许多值得思考的法律问题。

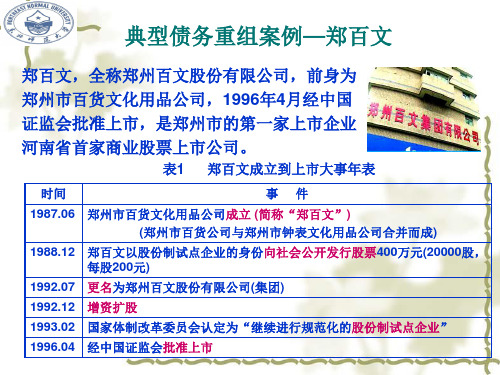

一、案件基本事实(一)引发质疑的重组议案郑州百文股份有限司公司(集团)(以下简称“郑百文”)于1996年4月,经中国证监会批准,股票在上海证券交易所挂牌交易。

从1998年度开始,郑百文出现巨额亏损,截止2000年底累计亏损17.95亿元,账面总资产9.6亿元,总负债22.67亿元,每股净资产-6.58元,资不抵债。

总负债中对中国信达资产管理公司(以下简称“信达公司”)一家的逾期债务便高达20.99亿元。

这些数字表明郑百文已经丧失了清偿债务的能力,按照有关规定,如在2001年底前不能完成重组,实现赢利,就会被摘牌。

2001年1月,在当地政府的积极推动下,郑百文及其大股东郑州百文集团有限公司(以下简称“百文集团”)、主要债权人信达公司与重组方山东三联集团公司(以下简称“三联集团”)经过协商达成了郑百文重组方案。

郑百文重组方案主要内容为:1、郑百文现有的资产、负债、业务和人员退出转入百文集团,百文集团承担郑百文对信达公司的债务3亿元和郑百文其他债务2.46亿元;2、三联集团以3亿元向信达公司收购14.47亿的债权,并豁免对郑百文的该项债权,同时三联集团以4亿元的资产与郑百文进行资产置换;3、郑百文所有股东,包括国有股、法人股和流通股东,需将所持股份的50%以零价格转让给三联集团。

2001年2月22日,郑百文召开了2001年度第一次临时股东大会。

出席会议的股东及股东授权代表共108人,代表63189694股,占郑百文总股本的31.98%。

会议对郑百文董事会提出的《关于修改(公司章程)的议案》、《关于资产、债务重组方案的议案》、《关于股东采取默示同意和明示反对的意思表达方式的议案》等九项议案进行审议和表决。

郑百文案例分析

2,郑百文重组方案有何特点?

郑百文重组案例特点分析

复杂,操作难度大

风险摆在明处

理性看待问题

浓重的政府行为

3,郑百文重组成功的根本原因是什么?

根本原因在:重组方案较好地平衡了多方的利益。

债权人 山东三联

郑百文员工

利益相关方

股东

政府

(1)山东三联集团:

• 第一,通过买壳,实现间接上市。不仅可 以实现上市融资的愿望,同时还可以节约 上市过程中的一些费用。 • 第二,有利于山东三联开拓郑州乃至河南 的市场。它不仅避免了重新开拓市场的不 确定性,而且还可以得到郑州地方政府的 支持。 • 第三,免费的广告效应。它获得了巨大的 社会注意力资源,极大地提升了山东三联 的品牌价值。

(4)加强企业的内部控制

“郑百文”是由盛到衰是典型的内部控制失 败史。郑百文从1996年着手建立全国性的 营销网络、急速、盲目地扩张,直接导致 公司总部对外地分支机构如同一盘散沙。 这些分支机构的领导滥用职权,招聘员工 数千人,却没对员工进行一次上岗培训和 考核。企业要想更好的发展就要建立管理 科学的现代企业制度。

重组方--三联集团简介

山东三联集团是一家以家电批发与零售为主营业 务的商贸公司 。 1985年在破产企业的基础上,吸收山东五县11个 乡镇204万元资金,加上张继升(厂长)的个人智 力投资,形成三方联合的股份制家电专营店。 三联是一个投资多元化的企业集团,公司经营 领域还涉及电子信息、旅游、房地产等行业,并 取得骄人业绩。该公司目前拥有国内规模最大的 商用多媒体宽带光纤信息网络--“百灵网”,此 外目前公司还拥有紧密层以上企业160多家,主要 分布于中国的山东以及美国的旧金山。

3,盲目扩张,使资产负债率持续攀升,风险加 大

企业资产与债务重组郑百文

企业资产与债务重组--郑百文重组案例分析来源:作者:日期:2011-04-28 我来说两句(0条)一、资产重组与并购在西方市场经济国家,兼并与收购是通常的经济现象,通过兼并与收购实现企业资产重组,在西方市场经济中常见的词汇是并购,而不是资产重组。

在我国,资产重组是伴随着经济改革而出现的。

在计划经济体制下,“企业整顿”、“关停并转”,都是以政府行为为主的对企业进行的调整和整顿。

随着证券市场的发展,上市公司的收购与兼并现象出现,“并购”也越来越引起人们的重视,证监会对此发布了有关的政策,最近发布的《上市公司收购管理办法》(征求意见稿)对于推动和规范并购活动具有重要作用。

二、上市公司并购与资产重组的发展从“宝延事件”开始的上市公司的并购,从零星并购发展到规模越来越大的资产重组;从国内企业间的并购到外资并购国内上市公司;从上市公司自行并购到政府的大力推动。

1996年,上海市政府作出了,以上市公司资产重组为龙头,带动全市的经济结构调整和资产重组,在政府的推动下上市公司的资产重组有了很大发展,仅10月一个月就有8家上海本地上市公司发生了并购事件。

当年524家上市公司中,企业并购和资产重组达60多起,约占上市公司总数的15%。

1997年约有200家左右的上市公司进行过资产重组,占上市公司总数的25%,1998年达300多起。

企业并购和资产重组的迅速发展有其重要的历史背景,即经济结构的调整,国有经济的战略性重组,以及国有企业改革的深化。

国有企业改革和经济结构调整推动着上市公司的并购和资产重组,反之,企业并购和资产重组是实现经济结构调整的重要手段和途径。

这也是世界经济发展的普遍规律,国际上企业资产重组与兼并浪潮的出现,都与当时企业产品结构和产业结构的调整相联系。

我国上市公司并购与重组的发展方式和主体呈多种多样,可以从不同角度去归纳和总结。

就我的观察,上市公司的并购和资产重组就其动机和效果看,有实质性重组和炒作性重组。

从郑百文重组案看重组制度法律化的迫切性

从郑百文重组案看重组制度法律化的迫切性郑州百文股份有限公司(集团)(以下简称郑百文)重组方案是一个使郑百文起死回生、使债权人得到较高比例补偿(与破产还债程序相比)、使众多股东(从主体构成上看大多数是散户股民)不至于血本无归、也使郑百文两千多名职工不至于因公司破产而失业下岗的一个多赢方案。

方案包含了一项特别的内容:为引入重组所必需的资金,对股权结构进行调整,郑百文所有股东,包括国有股、法人股和流通股股东,应将所持股份的50%零价格划转给出资参与重组的三联集团。

方案虽已经为大多数当事人(债权人、公司本身、新投资人等)所同意,却可能因为个别股东的消极态度(不以明示的方式表示同意放弃50%的股权)而流产,因此在承诺对于不同意零价格划转股份的股东由郑百文以每股1.84元(流通股)和0.18元(非流通股)的价格收购其股份的同时,方案的设计者们规定了一个”默示同意”的原则,即对于重组方案没有明示反对的股东,即视为同意将自己的50%的股权让与三联集团,欲以此防止一些消极股东搅了重组的好局。

但股权作为一种私权性质的民事权利,权利人如果没有以明示方式表示放弃,很难在法律上认定其处分的意思表示。

于是决议的出炉引起了法学理论界和证券实务界议论纷纷;郑州市中级人民法院(以下简称郑州中院)认定股东大会决议有效的判决更是给已经如火如荼的争论推波助澜,引发了另一轮轩然大波。

主要围绕”默示同意”的正当性展开的争议使我们看到了一个悖论:否认”默示同意”的适用,就必须否认多赢的重组方案,而维护重组方案,就必须证明”默示同意”方式的正确。

笔者认为应该站到较高的层面,探究这个悖论产生的原因,从而发现现行法律规定的阙漏,找出解决问题的办法。

一、资不抵债的意义从1998年度开始,郑百文出现巨额亏损,截至2000年底累计亏损17.95亿元,每股净资产为--6.58元,总负债中对中国信达资产管理公司一家的逾期债务便高达近21亿元。

因此,郑百文已经处于资不抵债的状态。

债务重组案例

注:此时三联集团成为郑百文集团新的债权人,并且此时信 达集团已经收回债权3+3=6亿元。

郑百文重组过程

债权人三联集团与郑百文全体股东按以下条件取得和解 过户50%的股份

郑百文全体股东 三联集团

豁免15亿元债权

三联集团并注入优质资产4.5亿元,其中包括2亿元无息营运资 金,从而使郑百文上市公司转亏为盈,并具有持续发展能力。

郑百文重组效应

(3)对公司股东

实施重组方案,公司得以起死回生,其债务总额也将减少94 %左右,每股账面净资产将从-6元增加到l元以上。而且通过 后续的资产重组可以使公司基本面貌逐步得到根本性改变。 根据重组方案,要求股东零价格转让自己50%的股份给三联 集团,这使股东不得不为了重组而使自己的资产缩水50%, 因此说,股东接受重组方案是无奈而又迫不得已的。也避免了 他们颗粒无收的损失。

而作为郑百文的第一大股东,百文集团在此次重组中扮演了 债务承担和资产转接的角色。它承接了郑百文9.7亿元的资产 和5.9亿元的债务,同时,百文集团还承诺安置郑百文2800名 职工。但实际上,百文集团代表了当地政府对重组的态度 。

郑百文重组效应

(4)对三联集团

三联集团付出的代价:以3亿元购买信达公司的15亿债权;注 入优质资产2.5亿元,市值为4.5亿元;向百文集团支付3000万 元托管费;总计为3+4.5+0.3=7.8亿元。 其对价为:获得郑百文50%的股权,其中法人股4500万股, 流通股5350万股。法人股按一元每股计算,流通股按13.47每 股算,两者合计与三联集团支付的7.8亿元接近。

三联集团是以公平的价格购买信达公司的15亿元债券。

郑百文重组效应

“郑州百文”的兴衰

“郑州百文”的兴衰郑州百文股份有限公司(集团)(以下简称"郑百文"或"公司")现将本次资产、债务重组的有关情况作如下说明:一、郑百文重组的前提并未发生变化2001年1月18日,郑百文重组各方签订有关协议时一致认为"郑百文重组成功"的标志是:1.完成资产债务交接;2.三联获得约50%郑百文股份(含流通股与非流通股)。

公司与三联2001年11月30日签订的《关于资产交接的协议书》以及公司与百文集团2001年12月15日签订的《关于资产交接的协议书》中各方约定出现以下四种情况之一时,"重组郑百文的根本目的未能实现":1.重组涉及的资产、债务交接未能完成;2.三联未取得约50%乙方股份(包括流通股和非流通股);3.郑百文2001年未能实现盈利;4.其它无法预见的使郑百文不再具有上市公司资格的政策性因素。

公司认为,上述两种约定之间不存在矛盾,重组的前提并未发生改变。

后者是在前者的基础上,对参加重组各方所追求的重组结果的具体和完整的描述,理由如下:1.各方在2001年1月18号签订有关协议时,关于上市公司退市的有关规定并未出台。

重组郑百文,使其成为一个具有持续经营能力的上市公司,是重组各方的共识,也是各方参加重组的前提。

2.关于三联获得郑百文约50%股份(包括流通股和非流通股),其中的流通股,根据重组各方2001年1月18日签订郑百文重组有关协议的根本目的和中国证券市场的客观情况,应指在上海证券交易所挂牌交易的郑百文流通股,即三联所持有的应是作为上市公司的郑百文的股权。

目前郑百文重组所涉及的股份过户尚未完成,根据上市公司退市的有关规定,如果郑百文2001年未能实现盈利,或其它无法预见的政策性因素使郑百文不再具有上市公司资格,郑百文将被终止上市。

三联在本次重组中将无法获得在上海证券交易所挂牌交易的郑百文流通股,即无法实现上述三联取得作为上市公司的郑百文股权的结果。

因此,上述两者对重组成功和重组目的的表述,是一致的,完整的,相辅相成的,并无矛盾之处。

郑州百文股份有限公司案例评析

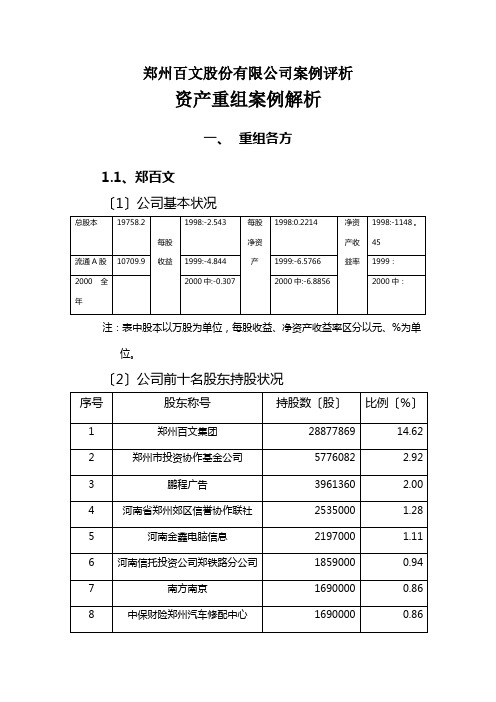

郑州百文股份有限公司案例评析资产重组案例解析一、重组各方1.1、郑百文〔1〕公司基本状况注:表中股本以万股为单位,每股收益、净资产收益率区分以元、%为单位。

〔2〕公司前十名股东持股状况(3)公司成立以来大事记1996年4月,郑百文在上海证券买卖所挂牌上市。

1997年,公司销售支出达76.73亿元,利润8126万元。

1998年,公司运营和财务状况急剧好转,销售支出下降到33.6亿元,盈余额达5.23亿元。

1999年,公司的运营状况继续好转,盈余额达9.56亿元。

1999年4月27日,郑百文被列为ST。

1999年12月24日公司存款本息共19.3558亿元,由建行转让给中国信达资产管理公司。

2000年,公司运营基本处于停滞形状。

截至2000年6月30日,郑百文累计盈余18.21亿元,股东权益-13.46亿元,每股净资产-6.88元,严重资不抵债。

2000年3月3日,中国信达资产管理公司向郑州市法院提出郑百文破产的央求。

2000年6月6日起至7月,郑百文股票连拉6个涨停板,7月12日末尾至停牌,又拉出7个涨停板。

2000年8月22日,郑百文因资产重组停牌,停牌时的市场价钱为6.73元。

2000年12月1日,ST郑百文发布公告称,中国信达资产管理公司已与该公司签署了重组的有关协议,三联集团愿有条件入主。

1.2、信达与郑百文郑百文债务是信达接纳的4000多亿元不良资产中的一局部。

按1999年9月20日债务剥离基准日计算,信达公司接纳的郑百文债务额合计20.76亿元,其中本金17.81亿元。

这些债务大局部是由承兑汇票逾期构成的,因此是无抵押债务。

1.3、中和应泰与信达信达接纳郑百文债务后,立刻着手处置这些不良资产。

为尽快回收资产,采用了国际上通行的分包方式,于1999年12月3日委托北京中和应泰资产管理顾问协助处置郑百文不良资产。

到目前为止,整个处置任务历时一年多。

此间,中和应泰做了少量任务,包括与各方谈判、引入战略投资者、设计重组方案等。

郑百文案例分析

郑百文案例分析郑百文案例分析公司发展概况1987年6月,郑州百货公司和郑州钟表文化用品公司合并成立郑州市百货文化用品公司;1988年12月,设立郑百文股份公司,向社会公开发行20000股,每股面值200元;1992年12月,公司实施增资扩股;1996年4月18日,公司股票在上海证券交易所挂牌交易,股票代码为600898;1999年4月27日,因严重亏损, 每股净资产低于股票面值, 公司股票被实行特别处理。

2001年3月27日,由于公司1998年至2000年连续三年出现亏损, 其股票暂停上市, 暂牌上市时二级市场价格53>.46元。

每股净资产和每股收益变化2002年度郑百文实施了重大重组。

新股东山东三联对郑百文进行彻底大重组债务重组资产重组股权重组债务重组——向原股东转移部分债务重组基准日(2000年6月30日)前:公司账面负债总额为23.5亿元,其中信达21亿元;2001年 2月以资产加负债向百文集团转移债务5.9亿元,含信达5亿元。

百文集团郑百文9.7亿元资产出售5.9亿元债务转移应付3.8亿元资产:原— 10亿元负债:原—23.5亿元现—固定资产 3014万元现—17.6亿元应收百文集团 3.8亿元(含信达16亿元)净资产:-13.5亿元债务转移后,郑百文的资产负债表:债务重组——债务托管结合3.8 亿元应收款继续处理表内债务——购买三联集团资产 4亿元, 其中 2.5亿元以应收 (百文集团 ) 款作价(三联集团应收百文集团 2.5亿元, 三联集团应收郑百文 1.5亿元)余额 1.3亿元应收 (百文集团 ) 款与固定资产净值3014万元与除信达外的表内债务1.6亿元对应委托百文集团处理及偿还上述债务,等额抵销应收百文集团的债权额三联集团为百文集团偿还上述债务提供担保债务重组——新股东受让债权并豁免2000年11月30日,信达与郑百文签订《债务豁免协议》,豁免其1.5亿元债务;2001年1月18日,信达与三联集团签订《债权转让协议》,将其剩余14.5亿元债权作价 3亿元转让给三联集团;2002年6月28日,三联豁免郑百文14.5亿元债务 (条件是公司全体股东,包括非流通股和流通股股东将所持股份50%过户给三联),郑百文由此增加资本公积14.5亿元,弥补以前年度累计亏损18.7亿元;至此,郑百文净资产增加16亿元, 由-13.5亿元调至约 2亿元。