利率与货币供应量相关2000-2013年月度数据

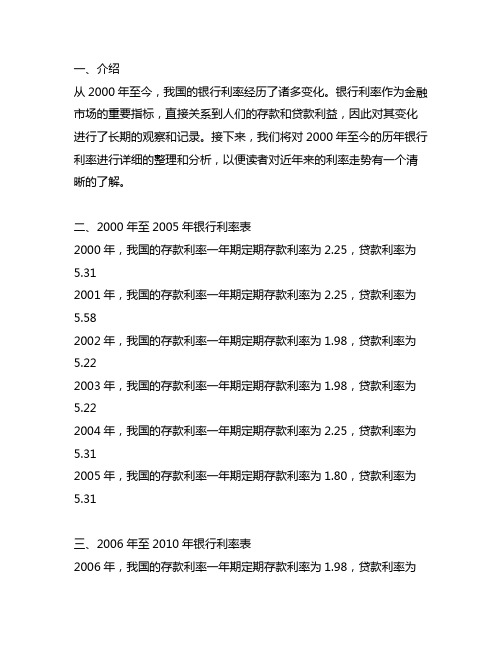

2000年至今历年银行利率表

一、介绍从2000年至今,我国的银行利率经历了诸多变化。

银行利率作为金融市场的重要指标,直接关系到人们的存款和贷款利益,因此对其变化进行了长期的观察和记录。

接下来,我们将对2000年至今的历年银行利率进行详细的整理和分析,以便读者对近年来的利率走势有一个清晰的了解。

二、2000年至2005年银行利率表2000年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.312001年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.582002年,我国的存款利率一年期定期存款利率为1.98,贷款利率为5.222003年,我国的存款利率一年期定期存款利率为1.98,贷款利率为5.222004年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.312005年,我国的存款利率一年期定期存款利率为1.80,贷款利率为5.31三、2006年至2010年银行利率表2006年,我国的存款利率一年期定期存款利率为1.98,贷款利率为5.312007年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.852008年,我国的存款利率一年期定期存款利率为3.60,贷款利率为6.662009年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.852010年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.85四、2011年至2015年银行利率表2011年,我国的存款利率一年期定期存款利率为3.00,贷款利率为6.562012年,我国的存款利率一年期定期存款利率为3.25,贷款利率为6.562013年,我国的存款利率一年期定期存款利率为3.25,贷款利率为6.562014年,我国的存款利率一年期定期存款利率为3.25,贷款利率为6.562015年,我国的存款利率一年期定期存款利率为2.75,贷款利率为6.36五、2016年至2020年银行利率表2016年,我国的存款利率一年期定期存款利率为1.50,贷款利率为4.352017年,我国的存款利率一年期定期存款利率为1.50,贷款利率为4.352018年,我国的存款利率一年期定期存款利率为1.50,贷款利率为4.352019年,我国的存款利率一年期定期存款利率为1.50,贷款利率为4.352020年,我国的存款利率一年期定期存款利率为1.35,贷款利率为4.35六、总结通过对2000年至2020年历年银行利率的整理和分析,我们可以清楚地看到我国银行利率的变化趋势。

利率与货币供应量对房地产价格的影响

利率与货币供应量对房地产价格的影响[提要] 2008年,在次贷危机的影响下,人民银行采取了宽松的货币政策,利率持续走低,并且在2009年出台了4万亿元的放贷计划,在此背景下伴随的是全国房价的普遍上涨。

本文选取2008年至今的相关数据,实证分析利率与货币供应量的变动对房地产价格的影响,研究结果表明:利率与房价呈反向关系,且利率下降对房价的促进作用要大于利率上升对房价的抑制的作用;货币供应量与房价呈正向关系。

最后就利用货币政策控制房价的有效性提出相关建议。

关键词:利率;货币供应量;房价从1998年国家实施住房分配体制改革以来,我国房地产业进入快速发展时期,房地产投资和房地产价格持续上涨。

一方面房地产业已经成长为带动我国经济发展的支柱产业,其快速发展推动了整个国民经济的增长;另一方面我国房地产销售价格节节攀升。

全国房屋平局销售价格从1998年的2,063元/平方米上涨至2013年的10,098元/平方米,15年里上涨了489.48%。

大城市的房价上涨态势更是明显,北京由1996年的3,505元/平方米上涨至2013年4月的34,977元/平方米,上涨幅度将近10倍。

为防止经济过热,房价上涨态势失控,央行今年来出台了一系列调控措施,2010年以来,共调整存贷款基准利率12次,上调存款准备金率9次,在诸如北京、上海的大城市,出台了提高住房贷款最低首付比例数,降低第二套住房的贷款额度以及限购等措施。

意在实现房价稳中有降,抑制房地产过热。

那么,从货币政策的角度来看,央行货币政策的实施对影响房价的效果如何,本文意在对货币供应量与贷款利率对全国房价的影响进行分析和实证。

一、主要调控政策对房价的影响路径分析央行运用货币政策作用房地产市场主要体现在两个方面:运用利率工具,通过提高或降低利率来影响资本市场投资行为的机会成本,进而影响房地产的供给与需求,从而影响房价。

货币供应量,通过收缩货币乘数,控制市场中的货币流通,影响银行放贷规模,进而影响投资行为,从而作用房价。

我国国库现金管理改革的成效、问题与政策建议

我国国库现金管理改革的成效、问题与政策建议国库现金管理改革是我国财政国库资金管理领域的重要制度创新。

改革推行10余年来,取得了明显成效,但还存在一些问题,需要继续深化改革。

2016年《国务院批转国家发展改革委关于2016年深化经济体制改革重点工作意见的通知》(国发[2016]21号)强调,“完善国库现金流量预测体系,建立财政库底目标余额管理制度”。

本文总结了改革成效,重点分析了存在的问题及原因,按照建立财政库底目标余额管理制度的改革方向,提出了有关建议。

一、国库现金管理改革取得的成效一是初步建立了与现代财政制度相适应的国库现金管理制度,财政资金的时间价值和经济社会效益的理念得以确立。

经过10多年的努力,国库现金管理改革从萌芽到发展,制度机制建设和财政资金的效益性管理不断加强,现代意义上的财政国库理财功能逐步体现,传统的现金管理模式发生了根本性变革。

二是国库现金管理操作频率增加,为改革深化发展奠定了坚实基础。

以中央为例,2006年试点当年操作1期,2007年操作1期,2008年增加为5期,到2009年增加为11期,2010年增加为12期,最高为2012年的14次,此后数年操作频次不等。

通过年度当中多频次的操作,财政部与中国人民银行增进了部门间的协调配合,积累了比较丰富的市场操作经验。

三是国库现金管理操作规模不断扩大,国库闲置资金更多地投放到市场。

2006年改革试点以来,年度累计操作规模不断扩大。

其中:中央财政年度累计操作规模从2006年的200亿元逐步增加到2012年的7000亿元,2013~2017年基本稳定在5000亿元上下;地方财政从2009年即有自行探索开展的试点,2014年之后操作规模不断增长,最高峰时单月现金管理余额达9000亿元左右。

四是国库现金管理收益比较明显,部分国库闲置资金效益得到发挥。

根据中国人民银行国库局公布数据统计,2006年7月至2017年11月底,中央国库现金管理累计操作103期,其中:商业银行定期存款101期,买回国债仅在2006年、2008年分别开展1期。

基于汇率传递视角的人民币汇率变动对我国物价水平影响的实证研究

基于汇率传递视角的人民币汇率变动对我国物价水平影响的实证研究刘志惠【摘要】RMB exchange rate changes pass-through effect on China's domestic price level may determine the choice of exchange rate system as well as formulation and implementation of monetary policy by the People's Bank. This paper empirically studies the pass-through effect of fluctuation of RMB exchange rate on the price level in China, as well the pass-through speed and degree of RMB exchange rate on the import price, producer prices and consumer prices in domestic price chain, which helps to under-stand the pass-through effect of RMB exchange rate fluctuation in different price links.%人民币汇率变动对我国国内价格水平的传递效应有重要影响,也是决定汇率制度选择和人民银行制定和实施货币政策必须要关注的问题。

该文实证研究了人民币汇率变动对我国价格水平的传递效应。

同时研究了人民币汇率对国内价格链中进口价格、生产者价格和消费者价格的传递程度和速度,从而有助于了解人民币汇率变动在不同价格环节的传递效应。

【期刊名称】《通化师范学院学报》【年(卷),期】2014(000)011【总页数】7页(P113-119)【关键词】汇率变动;传递效应;物价水平;汇率改革【作者】刘志惠【作者单位】福州大学经济与管理学院,福建福州 350108【正文语种】中文【中图分类】F224.0汇率变动对价格的影响,也就是所谓的汇率传导问题(Exchange Rate Pass Though),是国际经济学中一个重要的研究领域。

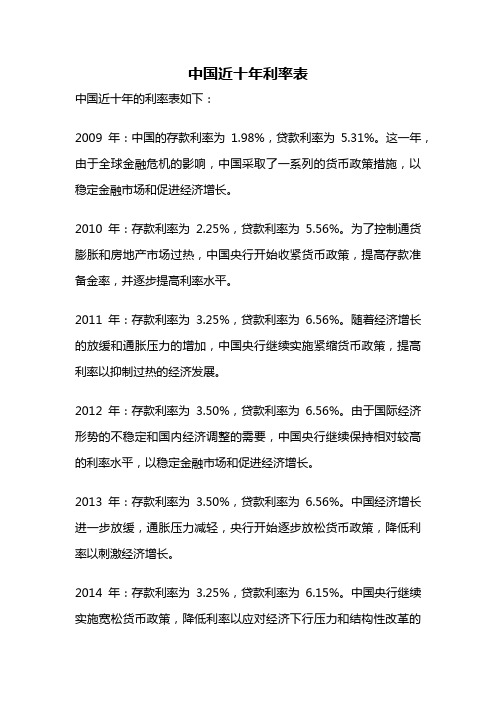

中国近十年利率表

中国近十年利率表中国近十年的利率表如下:2009年:中国的存款利率为1.98%,贷款利率为5.31%。

这一年,由于全球金融危机的影响,中国采取了一系列的货币政策措施,以稳定金融市场和促进经济增长。

2010年:存款利率为2.25%,贷款利率为5.56%。

为了控制通货膨胀和房地产市场过热,中国央行开始收紧货币政策,提高存款准备金率,并逐步提高利率水平。

2011年:存款利率为3.25%,贷款利率为6.56%。

随着经济增长的放缓和通胀压力的增加,中国央行继续实施紧缩货币政策,提高利率以抑制过热的经济发展。

2012年:存款利率为3.50%,贷款利率为6.56%。

由于国际经济形势的不稳定和国内经济调整的需要,中国央行继续保持相对较高的利率水平,以稳定金融市场和促进经济增长。

2013年:存款利率为3.50%,贷款利率为6.56%。

中国经济增长进一步放缓,通胀压力减轻,央行开始逐步放松货币政策,降低利率以刺激经济增长。

2014年:存款利率为3.25%,贷款利率为6.15%。

中国央行继续实施宽松货币政策,降低利率以应对经济下行压力和结构性改革的需求。

2015年:存款利率为2.75%,贷款利率为5.35%。

中国央行继续实施宽松货币政策,降低利率以促进经济增长和稳定金融市场。

2016年:存款利率为2.75%,贷款利率为4.35%。

经济下行压力继续存在,央行继续实施宽松货币政策,降低利率以刺激经济增长。

2017年:存款利率为1.50%,贷款利率为4.35%。

中国央行继续实施宽松货币政策,降低利率以应对经济增长放缓和结构性改革的挑战。

2018年:存款利率为1.50%,贷款利率为4.35%。

中国央行继续保持相对稳定的货币政策,利率水平保持不变以稳定金融市场和促进经济增长。

近十年来,中国的利率水平经历了多次调整,反映了经济形势的变化和货币政策的调控。

随着中国经济的发展和改革的深化,利率的变动对于企业和个人的借贷活动以及整个经济的运行都有重要的影响。

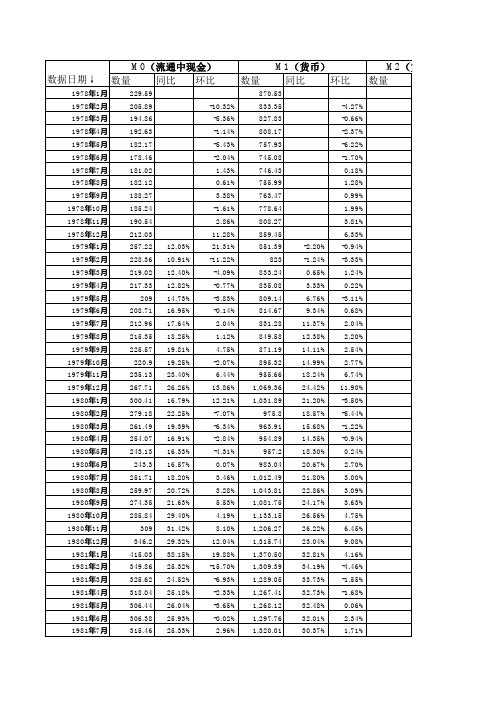

货币供应量M1、M2、M3月度数据1996.12—2013.3

13,006.04 13,145 13,877.70 14,652.65 17,018.98 14,910.39 14,362.12 14,622.99 13,942.28 13,943.44 14,071.62 14,370.13 15,064.60 14,484.61 14,780.00 15,688.80 16,725.89 16,641.55 15,544.63 15,864.18 15,243.07 15,097.35 15,357.66 15,712.61 16,233.58 16,014.66 16,346.39 17,278.03 21,244.73 17,937.17 17,106.50 17,441.14 17,115.03 16,956.89 17,362.13 17,606.76 18,306.36 18,250.67 18,439.56 19,745.99 22,287.43 19,893.44

85,815.57 85,603.64 86,780.37 88,627.14 87,982.23 89,125.33 90,439.05 90,782.48 92,387.13 95,970.82 97,079.03 92,814.95 94,743.19 94,593.72 95,802.01 98,601.25 97,674.10 99,377.70

48,024.40 47,803.09 48,885.38 50,616.89 49,952.84 50,787.49 53,147.15 54,406.23 51,997.68 53,033.36 53,261.32 52,542.99 55,187.36 53,502.80 55,808.92 56,824.00 56,114.90 56,579.60 59,871.59 60,576.06 58,702.87 59,474.83 60,461.31 61,246.86 63,144.00 63,487.78 64,868.83 66,799.76 67,100.25 67,992.78 70,881.79 72,405.66 69,756.64 71,438.82 71,321.24 72,777.84 75,923.23 76,152.77 77,032.98 79,163.88 80,267.10 80,814.93 84,118.57 83,805.90 83,556.43

中国历年货币供应量(M0-M1-M2)准确数据(截止到2016年3月份数据)

数量

M1(货币) 同比 环比

-4.27% -0.66% -2.37% -6.22% -1.70% 0.18% 1.28% 0.99% 1.99% 3.81% 6.33% -2.20% -1.24% 0.65% 3.33% 6.76% 9.34% 11.37% 12.38% 14.11% 14.99% 18.24% 24.42% 21.20% 18.57% 15.68% 14.35% 18.30% 20.67% 21.80% 22.86% 24.17% 26.56% 26.22% 23.04% 32.81% 34.19% 33.73% 32.73% 32.48% 32.01% 30.37% -0.94% -3.33% 1.24% 0.22% -3.11% 0.68% 2.04% 2.20% 2.54% 2.77% 6.74% 11.90% -3.50% -5.44% -1.22% -0.94% 0.24% 2.70% 3.00% 3.09% 3.63% 4.75% 6.45% 9.08% 4.16% -4.46% -1.55% -1.68% 0.06% 2.34% 1.71%

1,356.45 1,393.37 1,250.32 1,580.86 1,636.56 1,638.32 1,578.76 1,569.69 1,552.52 1,555.30 1,567.42 1,587.92 1,610.77 1,642.91 1,693.45 1,766.36 1,885.11 1,984.95 1,925.99 1,925.79 1,968.01 1,957.82 1,975.10 2,019.99 2,033.77 2,082.24 2,138.54 2,252.51 2,165.04 2,169.61 2,072.29 2,065.67 2,073.60 2,080.79 2,103.01 2,174.91 2,247.44 2,324.55 2,441.33 2,592.64 2,845.24 2,925.38 2,870.78 2,822.05 2,760.11

货币供应量(M2)变动弹性研究——基于中国2002~2010年月度数据的计量分析

性均小于1 ,未见明显的货 币乘数效应 ;而政府公开 市场操作 业务对M 的影 响为 负,且弹性较 小; 汇率 的变动对M增长率的影 存量

响为 负。另外 由于 残差 项序 列 自相关 ,本文进行 了两个滞后期 的A …、A ㈤修正 ,并得到 了最终 的计 量模 型。最后本文对 所建模 R R

货 币供应 量 ( )变动弹性研 究 M2

基于中国20 ̄21年月度数据的计量分析 02 00

梁名 双 梁 冰

( 旦大学经济学院 复

上海

203 ) 0 4 3

摘 要 :本文旨 在研究货币 供应量M 与几个影响因 之间的变动弹性, 素 运用中国 02 月~ 00 }的月 20 年1 21年3 1 度数据,共9个时间 9

利 用 虚拟 经济 的形 式 发 展 成 为 新 的财 富 创 造 方 式 。 2 世 纪 初 期 金 本 位 的破 灭 带来 了 纸 币的 革 命 性 前 进 , 突 出 O 于 实 体 价 值 , 一 方 面 又 可 以 脱 离 价 值 体 系 独 立运 动 ,甚 至 可 以 政府公 开市场操作所 引起 的货 币存量变动 等,另外从根源上 追

结 束 了金 本 位 ,主 要 发 达 国 家 大 面 积 地 实 行 了浮 动 汇 率 制 。但

货 币制度 的 自由化 改革也带来 了很多的 问题 ,比如货 币主义学

派 一 直 坚 持 的 货 币运 动 与 通 货 膨 胀 不 可 分 割 的关 系 , 常 常 引致

P f Leabharlann 收入 物 价指数 市场 利率

据此得到公式: 2 ( asrsFebn s,Yp m =f 1 n, ev,od,,, , o e _ )