浙商证券有限责任公司2008年年度财务报告

中国 投资股份 公司 财务报表审计报告

中国中期投资股份有限公司2008年度财务报表审计报告深圳市鹏城会计师事务所有限公司目录目录页次一、审计报告 1-2二、已审财务报表资产负债表 3-4 利润表 5 合并股东权益变动表 6 股东权益变动表 7 现金流量表 8 财务报表附注 9-51深圳市鹏城会计师事务所有限公司电话:83732888中国深圳市福田区滨河大道5022号联合广场A座7楼传真:82237549审计报告深鹏所股审字[2009]104号中国中期投资股份有限公司全体股东:我们审计了后附的中国中期投资股份有限公司(以下简称中国中期)财务报表,包括2008年12月31日的合并及公司资产负债表,2008年度的合并及公司利润表、合并及公司股东权益变动表和合并及公司现金流量表以及财务报表附注。

一、管理层对财务报表的责任按照企业会计准则的规定编制财务报表是中国中期管理层的责任。

这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、注册会计师的责任我们的责任是在实施审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见我们认为,中国中期财务报表已经按照企业会计准则的规定编制,在所有重大方面公允反映了中国中期合并及公司2008年12月31日的财务状况以及2008年度的经营成果和现金流量。

08年中国证监会报告

童年期的危机与经纪人革命(1800-1890)

100年左右的时间里,华尔街的童年期: 法律严重缺失;不需要披露信息, 没有政府的监管; 结果:投机盛行

信息披露:伊利铁路 信息不透明:无名小镇 1868年,伊利投机案:最高法院-阴沟 变革:2/3股东同意,新股必须要通过公开发行等等 1890年代:上市公司信息披露,会计准则

4

都是次贷惹的祸?

低信誉房主

次级房贷

证券化

投资者

美国国际

超级 AAA

中级 AAA

AA A BBB BB 无评级

次级房贷的 中级证券

二级证 券化衍 生证券

CDO

投资者

AAA

AA A BBB BB 无评级

三级证 券化

CDO2

5 5

海面下的三座冰山

海面上的“浮冰”和海面下的“三座冰山”:次贷只是导火索,暴露了 华尔街和美国资本市场“剑走偏锋”,根本的原因可以追溯到上个世纪 九十年代。 美国投资银行经营模式的激进转变

物质源于纽约良好的自然环境:最好的深水码头得天独厚的自然条件 荷兰裔移民:欧洲最早的资本主义制度,商业和投机的热爱 生意人-最早股票经纪人的雏形。(棉花,保险,股票、债券)

杜尔危机与梧桐树协议

1789年美国建国,汉密尔顿的偿债计划 杜尔危机:华尔街第一次金融恐慌。 汉密尔顿对市场的救助;《梧桐树协议》 有趣的是,华尔街几乎是起源于一次金融危机。

13

二九年的股灾

14

此次危机与以往危机的相同与不同

“似曾相识” 华尔街的历史,千篇一律地重复;无论是投机,还是投机者本身,都没 有丝毫差别

“今非昔比” 速度之快:激进的盈利模式、高度杠杆化 涉及面之广 (LTCM)所有的机构都参与,所有的机构都有责任 在国际市场的传递,速度之快,影响之大也前所未有,几乎所有主要国 家无一幸免, 程度之重前所未有(亚洲金融危机,拉美货币危机等)

浙江省2008年国民经济和社会发展统计公报

浙江省2008年国民经济和社会发展统计公报2008年,浙江省深入贯彻落实科学发展观,认真执行中央宏观调控政策,全面实施“创业富民、创新强省”总战略,积极推进“全面小康六大行动计划”,及时提出“标本兼治、保稳促调”的总体思路,实施一系列政策措施,积极应对经济运行中出现的各种矛盾和问题,克服雨雪冰冻等自然灾害影响,加快推进经济发展方式转变,着力保增长、调结构、促和谐,经济运行总体仍处于较快增长区间,结构调整和发展方式转变取得积极进展,民生继续改善,社会保持稳定。

一、综合初步核算,2008年,浙江省生产总值为21486.92 亿元,比上年增长10.1%(见图1)。

其中第一产业增加值1095.43亿元,第二产业增加值11580.33亿元,第三产业增加值8811.16亿元,分别增长3.9%、9.4%和11.8%。

人均GDP为42214 元(按年平均汇率折算为6078美元),增长8.6%。

三次产业增加值结构从上年的5.3∶54∶40.7调整为5.1∶53.9∶41。

图1 2004-2008年浙江省生产总值及其增长速度浙江省居民消费价格上涨5.0%,其中居住类上涨5.0%,食品类上涨13.9%(见图2、表1)。

商品零售价格上涨6.3%,农业生产资料价格上涨18.9%,工业品出厂价格上涨4.3%,原材料、燃料、动力购进价格上涨10.6%,固定资产投资价格上涨9.3%。

房屋销售价格上涨7.4%。

图2 2004-2008年居民消费价格涨跌幅度表1 2008年居民消费价格变动情况(上年=100)全省城市农村居民消费价格总指数105.0 104.8 105.3 食品113.9 114.2 113.6 #粮食105.4 105.5 105.3 烟酒及用品102.1 102.2 102.1 衣着97.9 97.5 98.4 家庭设备用品及服务103.4 104.5 102.5 医疗保健及个人用品105.8 106.8 105.0 交通和通信95.6 94.4 96.9 娱乐教育文化用品及服务99.0 99.8 98.3 居住105.0 104.0 105.7浙江省财政一般预算总收入3730.06亿元,比上年增长15.1%,其中地方一般预算收入1933.39亿元,增长17.2%。

年度董事会报告

2008年度董事会报告一. 报告期内公司经营情况(一)报告期内公司生产经营情况回顾1、报告期内公司总体生产经营情况2008年对四川双马是极其不平凡的一年,在各级政府的大力支持下,在公司董事会的坚强领导下,通过全体员工的不懈努力,公司经受住了严峻的考验,不仅取得了抗震救灾的胜利,而且在生产经营方面到达了一个新的里程碑。

(1)2008年年初,罕见的冰霜天气导致大范围停电,给公司的生产造成了极大的困难,部分生产设备一度因限电而停机。

但是公司管理层冷静分析形势,在积极与电力供应部门协商的同时,认真优化运行,全力保证了生产经营的基本稳定。

(2)2008年5月12日,一场特大地震猝不及防地袭击了四川省,公司的生产设备和厂房受到严重破坏,股份本部和电力公司一度停产,生产和经营蒙受了巨大的损失。

在这次灾难中,有8位员工家属失去了生命并有3名家属受伤;在这次特大地震灾害中,我们有500多名员工因自有住房受损而无法居住。

但是公司管理层临危不乱,在积极开展自救的同时也主动协助地方救援,公司在地震当天就向绵阳市、江油市政府及周边乡镇提供了援助,包括协助当地社区在生活区内安置受灾群众三千多人,勇敢地承担了作为一家企业的社会责任。

而我们的员工更是在极其困难的情况下坚守岗位,艰苦奋斗,尤其难能可贵的是,尽管部分同事在地震中失去了亲人,仍然忍受着悲伤,夜以继日地投入到恢复生产的战斗中。

正是这一切,使得公司在年内全面恢复生产。

其中,电力公司在2008年6月16日恢复了生产,而股份本部在2008年7月中旬恢复生产后,又历经了8月13日因余震导致的公司主厂区磨房倒塌,9月的山洪爆发,终于在2008年12月全面恢复生产。

(3)依托拉法基瑞安集团的管理优势,公司于2007年建立了良好的风险管理机制,购买了相关保险,这使我公司在特大地震中的损失降到了最低。

灾难发生后,公司立即通知了保险公司,保险公司在一系列评估之后于本报告期内向我公司预支了2600万元的赔偿金,为我公司尽快恢复生产提供了资金支持。

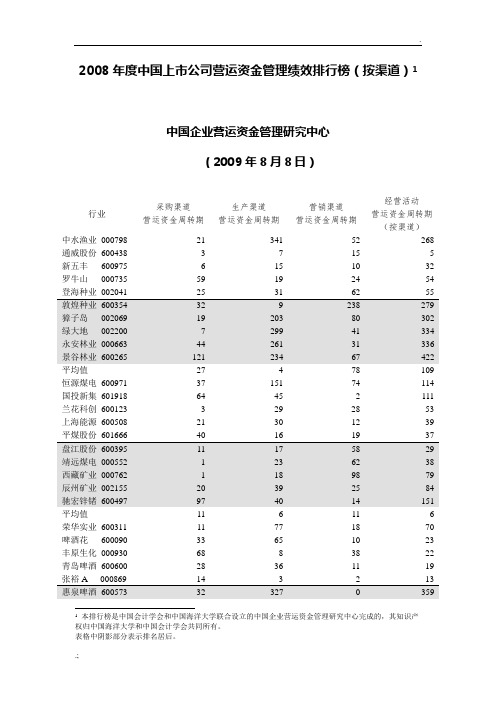

2008年度中国上市公司营运资金管理绩效排行榜

2008年度中国上市公司营运资金管理绩效排行榜(按渠道)1中国企业营运资金管理研究中心(2009年8月8日)行业 采购渠道 营运资金周转期生产渠道 营运资金周转期营销渠道 营运资金周转期经营活动 营运资金周转期 (按渠道)中水渔业 000798 21 -341 52 -268 通威股份 600438 -3 -7 15 5 新五丰 600975 6 15 10 32 罗牛山 000735 59 19 -24 54 登海种业 002041 25 -31 62 55敦煌种业 600354 32 9 238 279獐子岛 002069 19 203 80 302 绿大地 002200 -7 299 41 334 永安林业 000663 44 261 31 336 景谷林业 600265 121 234 67 422 平均值27 4 78 109 恒源煤电 600971 -37 -151 74 -114 国投新集 601918 -64 -45 -2 -111 兰花科创 600123 3 -29 -28 -53 上海能源 600508 -21 -30 12 -39 平煤股份 601666 -40 -16 19 -37 盘江股份 600395 -11 -17 58 29 靖远煤电 000552 -1 -23 62 38 西藏矿业 000762 -1 -18 98 79 辰州矿业 002155 2039 25 84 驰宏锌锗 600497 97 40 14 151 平均值-11 -6 11 -6 荣华实业 600311 -11 -77 18 -70 啤酒花 600090 33 -65 10 -23 丰原生化 000930 -68 8 38 -22 青岛啤酒 600600 28 -36 -11 -19 张裕A 000869 -14 3 -2 -131本排行榜是中国会计学会和中国海洋大学联合设立的中国企业营运资金管理研究中心完成的,其知识产权归中国海洋大学和中国会计学会共同所有。

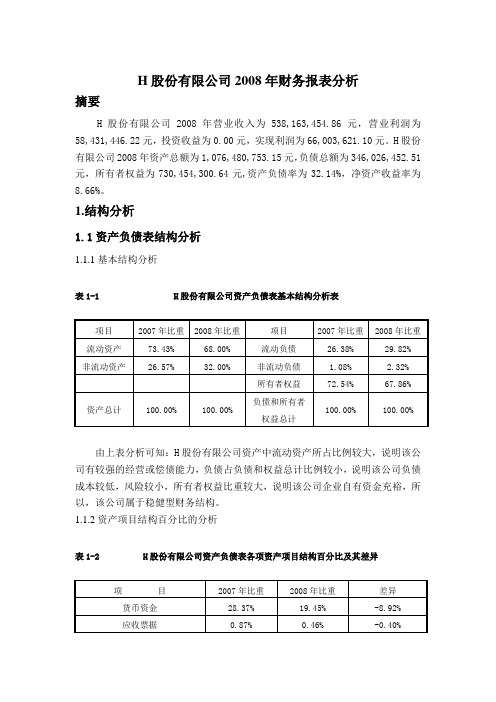

H股份有限公司2008年财务报表分析

H股份有限公司2008年财务报表分析摘要H股份有限公司2008年营业收入为538,163,454.86元,营业利润为58,431,446.22元,投资收益为0.00元,实现利润为66,003,621.10元。

H股份有限公司2008年资产总额为1,076,480,753.15元,负债总额为346,026,452.51元,所有者权益为730,454,300.64元,资产负债率为32.14%,净资产收益率为8.66%。

1.结构分析1.1资产负债表结构分析1.1.1基本结构分析表1-1 H股份有限公司资产负债表基本结构分析表项目2007年比重2008年比重项目2007年比重2008年比重流动资产73.43% 68.00% 流动负债26.38% 29.82% 非流动资产26.57% 32.00% 非流动负债 1.08% 2.32%所有者权益72.54% 67.86%资产总计100.00% 100.00% 负债和所有者权益总计100.00% 100.00%由上表分析可知:H股份有限公司资产中流动资产所占比例较大,说明该公司有较强的经营或偿债能力,负债占负债和权益总计比例较小,说明该公司负债成本较低,风险较小,所有者权益比重较大,说明该公司企业自有资金充裕,所以,该公司属于稳健型财务结构。

1.1.2资产项目结构百分比的分析表1-2 H股份有限公司资产负债表各项资产项目结构百分比及其差异项目2007年比重2008年比重差异货币资金28.37% 19.45% -8.92%应收票据0.87% 0.46% -0.40%应收账款13.90% 13.35% -0.55%预付款项 4.16% 3.72% -0.44%其他应收款0.05% 0.10% 0.06% 存货26.08% 30.90% 4.83% 长期股权投资0.00% 0.20% 0.20%固定资产21.15% 26.60% 5.45%在建工程 5.34% 4.26% -1.07%固定资产清理0.00% 0.11% 0.11%无形资产0.08% 0.08% 0.00%长期待摊费用0.00% 0.75% 0.75%资产总计100.00% 100.00% 0.00%由上表可知,H股份有限公司2008年各项资产所占总资产比重与2007年相比,货币资金比重下降幅度较大,表明该企业资金周转能力有所下降,存货比重上升,表明该企业存货囤积增加,固定资产比重增加,表明企业固定资产投资能力有所加强,此时,企业应当注意对流动资产的管理。

中国证券行业发展报告(2008年1季度)

中国证券行业发展报告(2008年1季度)作者:来源:《财经界》2008年第09期第一部分:当前证券市场运行状况及特点第二部分:当前证券行业热点数据统计显示,今年一季度大盘下挫点数达到1788.85点,区间涨跌幅为-34.00%,年化收益率为-81.68%。

其中3月份大盘下跌826.8点,单月下跌幅度创出13年来最大月跌幅。

一季度,债券发行量较去年同期大幅增加,同比增长51.71%,主要表现为政策性银行金融债券和短期融资券发行量的增加。

一季度,银行间债券市场累计发行债券4690.18亿元。

其中:发行国债849.1亿元,政策性金融债券2677.6亿元,短期融资券1115.9亿元。

截至3月底,债券市场托管量达13.2万亿元,其中银行间债券市场托管量为12.92万亿元,占债券市场托管量的97.6%。

一季度全国期货市场累计成交量为2.96亿手,累计成交额为18.6万亿元,同比分别增长196%和241%。

从市场份额看,三大交易所分别占据了全国市场份额的40.70%、40.32%和18.98%;而去年同期,上述比例分别为72.59%、36.29%、9.51%。

尽管郑州市场仍稍逊一筹,但从趋势看,三分“天下”的局面已经形成。

第一部分:当前证券市场运行状况及特点一、股票市场(一)股市总体走势1.股指表现从2007年10月15日上证综指创出6124.04点的历史新高之后,上证指数此后便震荡下行。

2007年11月28日上证指数触底4778.73的低点,在经过两次触底调整之后,大盘震荡上行,2008年1月14日触及5522.78点的阶段性高点,但这一高点与前期的历史高点仍有近600点约10%的差距。

在此之后市场呈现出“跌跌不休”的局面。

2月份大盘指数在4500点左右反复震荡,但最终未成功筑底。

进入3月份之后,大盘在诸多利空的推动下,大幅下挫,连续跌破4000点、3500点大关,在2008年3月26日传出此轮调整的新低3357.23点,与历史高低相比跌幅为45.18%。

2008年财务报告

银泰证券有限责任公司 财 务 报 告(2008年度)二OO九年四月目 录审计报告......................................1-2 财务报表......................................3-6 资产负债表..................................3 利润表......................................4 所有者权益变动表............................5 现金流量表..................................6 会计报表附注.................................7-34审计报告上会师报字(2009)第0807号银泰证券经纪有限责任公司董事会:我们审计了后附的银泰证券经纪有限责任公司(以下简称“贵公司”)的财务报表,包括2008年12月31日的资产负债表、2008年度的利润表、所有者权益变动表和现金流量表以及财务报表附注。

一、管理层对财务报表的责任按照企业会计准则的规定编制财务报表是贵公司管理层的责任。

这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、注册会计师的责任我们的责任是在实施审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

中信证券2008财务分析

中信证券股份有限公司2008年年报财务分析报告公司基本面分析2008 年,全球经济金融形势复杂多变,不确定、不稳定因素明显增多。

发端于美国的次贷危机,迅速从局部蔓延到全球,从发达经济体传导到新兴市场,从金融领域扩散到实体经济,进而演变成全球金融危机。

受市场影响,公司传统业务收入大幅下滑。

公司总资产1,368.88 亿元,比上年减少27.82%;营业收入177.08 亿元,比上年减少42.62%;归属于公司股东的净利润73.05 亿元,比上年减少41.03%。

具体分析一、资产结构和资产质量2008年末,由于客户保证金同比减少48.16%,致使公司总资产比2007 年末减少27.82%,但扣除客户保证金后,2008 年末公司总资产为758.19 亿元,比2007 年末增长5.53%。

2008 年末,从资产(扣除客户保证金)结构看,货币资金(扣除客户保证金)占32.68%,余额为247.78亿元;交易性金融资产、可供出售金融资产和持有至到期投资占53.72%,余额为407.32 亿元,其中交易性金融资产、可供出售金融资产和持有至到期投资中90%为债券投资,且大部分为国债、央票和金融债投资。

表明公司资产结构优良,绝大部分资产为变现能力较强的、风险较小的金融资产。

2008 年末,从资产负债(扣除客户保证金)结构看,公司资产负债率仅为24.13%,且负债总额(扣除客户保证金)182.92 亿元低于货币资金(扣除客户保证金)余额。

表明公司流动性良好,偿债能力较强。

2008 年末,公司总股本66.30 亿股,归属于母公司的股东权益552.22 亿元,较2007 年末增长7.02%。

母公司净资本额为387.79 亿元,较2007 末净资本368.39 亿元增长5.27%,母公司的净资本与净资产的比例为78.61%。

截止2008 年12 月31 日,公司无重大到期未偿还债务。

二、营业收入2008年,公司总收入为177.07亿元,同比下降42.62%。

财政部发布保险等7类金融企业08年度财务决算报表-财税法规解读获奖文档

财政部发布保险等7类金融企业08年度财务决算报表-财税法规解读获奖文档财政部发布保险等7类金融企业08年度财务决算报表为了做好2008年度金融企业的财务决算工作,及时掌握全国保险类金融企业的财务状况、经营成果及资产质量等基础情况,财政部日前先后印发保险类、担保类、金融资产管理公司类、金融集团控股公司类、证券类、银行类(未执行新准则)及银行类(已执行新准则)2008年度金融企业财务决算报表,并制定了相关报表的编制说明,指导企业填好预算报表。

根据关于印发2008年度金融企业财务决算报表[保险类]的通知(财金[2008]159号) 的明确,保险类报表由报表封面、资产负债表、利润表、现金流量表、所有者权益变动表、资产减值准备明细表、资产质量情况表、业务及管理费与营业外收支明细表、固定资产情况表、税金及社会保险费用缴纳情况表、基本情况表以及国有资本保值增值情况表等12部分构成,适用于境内各类所有制形式和组织形式的保险公司等金融企业填报。

国有资本保值增值情况表由国有及国有控股金融企业填报。

保险类金融企业在境内设立的子公司,按本套报表的统一格式填报;在境内外设立的一级分公司及境外机构,除不需填报现金流量表、所有者权益变动表和固定资产情况表外,其他报表均按照统一格式填报;总公司负责统一填报一套合并报表,不需分别填报境内汇总、境外合并汇总报表。

关于印发2008年度金融企业财务决算报表[担保类]的通知(财金[2008]160号)明确,本套报表由报表封面、资产负债表、利润及利润分配表、所有者权益(或股东权益)增减变动表、资产减值准备明细表、资产质量情况表、固定资产情况表、营业费用及营业外收支明细表、税金及社会保险费用缴纳情况表、基本情况表以及国有资本保值增值情况表等11部分组成,适用于境内各类所有制形式和组织形式的担保公司等金融企业填报。

担保类金融企业由于自身经营业务特点,有关交易事项在本套报表的填报项目中没有列示或在编制说明中没有反映的,应按照有关财务规章、会计制度的规定以及财务会计核算的一般原则,进行分析后归并在有关科目或项目中填报,并在财务报表附注中说明。