城镇土地使用税会计(ppt 6)

合集下载

城镇土地使用税PPT课件(2020)

可以作为城镇土地使用税计税依据的有(

)。

A.省政府确定的单位测定的面积

B.土地使用权证书确定的面积

C.由纳税人申报的面积为准,核发土地使用权证书后再作调整

D.税务部门规定的面积

【答案】ABC

肆 税收优惠

土地用途

税收优惠

(1)国家机关、人民团体、军队自用的土地; (2)由国家财政部门拨付事业经费的单位自用的土地; (3)宗教寺庙、公园、名胜古迹自用的土地; 【注意】公园、名胜古迹内附设的营业单位占用的土地, 非经营性 免 如“索道公司经营用地”,应按规定缴纳城镇土地使用税

城 镇使 土用 地税

壹 征税对象及征税范围

目

贰 纳税人

录

叁 应纳税额的计算

肆 税收优惠

伍 征收管理

壹 征税对象及征税范围

(一)征税对象

城镇土地使用税是国家在城市、县城、建制镇和工矿区范围 内,对使用土地的单位和个人、以其实际占用的土地面积为计税 依据,按照规定的税额计算征收的一种税。

(二)征税范围

A.30000×5=150000(元)

B.(30000-7500)×5=112500(元)

C.(30000-500)×5=147500(元)

D.(30000-22000)×5=40000(元)

【答案】A

【课堂练习】

【例●单选】甲盐场占地面积为300000平方米,其中办公用地 35000平方米,生活区用地15000平方米,盐滩用地250000平 方米。已知当地规定的城镇土地使用税每平方米年税额为0.8元。 甲盐场当年应缴纳城镇土地使用税税额的下列计算中,正确的是 ( )。

结 束

购置存量房

“办证”次月起:办理房屋权属转移、变更登 记手续,房地产权属登记机关签发房屋权属证 书之次月起

第十五章 城镇土地使用税(税法PPT课件2019)

二、征收管理

❖ (二)纳税期限

❖ 城镇土地使用税按年计算,分期缴纳。缴纳期限由省、自治区、直辖市 人民政府确定。各省、自治区、直辖市税务机关结合当地情况,一般分 别确定按月、季、半年或一年等不同的期限缴纳。

❖ (三)纳税申报

❖ 纳税人应依照当地税务机关规定的期限,填写《城镇土地使用税纳税申 报表》,将其占用土地的权属、位置、用途、面积和税务机关规定的其 他内容,据实向当地税务机关办理纳税申报登记,并提供有关的证明文 件资料。纳税人新征用的土地,必须于批准新征用之日起30日内申报 登记。纳税人如有住址变更、土地使用权属转换等情况,从转移之日起 ,按规定期限办理申报变更登记。

❖ 1.城镇土地使用税由拥有土地使用权的单位或个人缴 纳

❖ 2.土地使用权未确定或权属纠纷未解决的,由实际使 用人纳税

❖ 3.土地使用权共有的,由共有各方分别纳税。纳税人 应根据其实际使用的土地面积,按比例分别计算并缴纳城 镇土地使用税。

三、税率

❖ 城镇土地使用税实行分级幅度税额,即采用有幅度的差别税 率,按大、中、小城市和县城、建制镇、工矿区分别规定每 平方米土地年应纳税额。每平方米土地年税额规定如下:

2.购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登 记机关签发房屋权属证书之次月起计征城镇土地使用税。

3.出租、出借房产,自交付出租、出借房产之次月起计征城镇土地使 用税。

4.以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定 交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间 的,由受让方从合同签订的次月起缴纳城镇土地使用税。

一、税收优惠

(九)免税单位无偿使用纳税单位的土地,免征城镇土地使用 税纳税单位无偿使用免税单位的土地,纳税单位应照章缴纳城 镇土地使用税。

城镇土地使用税(ppt39张)

0.6~12

三、应纳税额的计算

• 其计算公式为: • 年应纳税额=实际占用的应税土地面积×适用税额 • [例8.6]某企业2004年度共计拥有土地65 000平方米, 其中子弟学校占地3 000平方米、幼儿园占地1 200平 方米、企业内部绿化占地2 000平方米。计算该企业 2004年应缴纳的城镇土地使用税。(该土地使用税4 元/平方米) • 应纳城镇土地使用税=(65 000-3 000-1 200) ×4=243 200元

第四节

契税

• 契税是以所有权发生转移变动的不动产 为征税对象,向产权承受人征收的一种 财产税。现行契税的基本规范,是1997 年7月7日国务院发布并于同年10月1日 开始实施的《中华人民共和国契税暂行 条例》。

一、契税的征税对象

契税的征税对象为发生土地使用权和房屋所有权权 属转移的土地和房屋。其具体的征税对象包括:

节城镇土地使用税

• 城镇土地使用税是国家对在城市、县城、建制 镇、工矿区范围内使用土地的单位和个人,以 其实际占用的土地面积为计税依据,按规定的 税额计算征收的一种税。开征城镇土地使用税, 有利于通过经济手段,保护土地资源,促进合 理、节约使用土地,调节不同地区、不同地段 之间的土地级差收入,提高土地的使用效益。 • •

• 例2:居民甲有两套住房,将 一套出售给居民乙,成交价 格为200 000元,将另一套两 室住房与居民丙交换成两处 一室住房,并支付给丙换房 差价款60 000元。试计算甲、 乙、丙相关行为应缴纳的契 税(假定税率为4%)。 • (1)甲应缴纳契税=60 000×4%=2 400(元) • (2)乙应缴纳契税=200 000×4%=8 000(元) • (3)丙不缴纳契税

二、城镇土地使用税的税率

土地使用税幻灯.ppt

-----福建省城镇土地使用税实施办法第三条

(二)征税范围

在城市、县城、建制镇、工矿区范围内使用土地 的单位和个人,为土地使用税的纳税人。

(三)计税依据

土地使用税以纳税人实际占用的土地面积为计税 依据,依照规定税额计算征收。

土地使用税的计税面积:

1、持有《国有土地使用证》、《集体建设用地 使用证》和《土地房屋权证》的,以证书记载的土 地面积为准。

(五)减免税

◆《条例》第六条 下列土地免缴土地使用税: (一)国家机关、人民团体、军队自用的土地;

(说明:国家机关、人民团体、军队自用的土地, 是指这些单位本身的办公用地和公务用地)。 (二)由国家财政部门拨付事业经费的单位自用的 土地;

(说明:企业办的学校、医院、托儿所、幼儿园, 其用地能与企业其他用地明确区分的,比照免征土 地使用税)。

本通知自2004年7月1日起执行。

(六)纳税期限

◆土地使用税按年计算、分期缴纳。缴纳期 限由省、自治区、直辖市人民政府确定。 --《城镇土地使用税暂行条例》第八条

◆土地使用税按年征收,申报缴纳期限由市、 县地方税务局确定。----《福建省城镇土地 使用税实施办法》第七条

◆《福建省地方税务局关于统一城镇土地使用税等 税种纳税申报期限的通知》(闽地税发〔2006〕 229号 2006-09-15)

二是对外商投资企业不征税,税负有失公平。 外资企业使用土地不缴纳城镇土地使用税, 造成内外资企业用地成本的差异,不利于不 同经济类型的企业共同协调发展,也不符合 市场经济公平竞争的原则。

因此,需要对原城镇土地使用税暂行条例的 有关内容进行调整和完善。

对原《城镇土地使用税暂行条例》进行修订, 更主要是配合国家对土地进行宏观的 需要。 近年来,随着我国城市化进程的加快,土地 的供需矛盾变得更加尖锐: 1、新增建设用地规模过度扩张 2、土地利用相对粗放 3、用地结构不够合理

(二)征税范围

在城市、县城、建制镇、工矿区范围内使用土地 的单位和个人,为土地使用税的纳税人。

(三)计税依据

土地使用税以纳税人实际占用的土地面积为计税 依据,依照规定税额计算征收。

土地使用税的计税面积:

1、持有《国有土地使用证》、《集体建设用地 使用证》和《土地房屋权证》的,以证书记载的土 地面积为准。

(五)减免税

◆《条例》第六条 下列土地免缴土地使用税: (一)国家机关、人民团体、军队自用的土地;

(说明:国家机关、人民团体、军队自用的土地, 是指这些单位本身的办公用地和公务用地)。 (二)由国家财政部门拨付事业经费的单位自用的 土地;

(说明:企业办的学校、医院、托儿所、幼儿园, 其用地能与企业其他用地明确区分的,比照免征土 地使用税)。

本通知自2004年7月1日起执行。

(六)纳税期限

◆土地使用税按年计算、分期缴纳。缴纳期 限由省、自治区、直辖市人民政府确定。 --《城镇土地使用税暂行条例》第八条

◆土地使用税按年征收,申报缴纳期限由市、 县地方税务局确定。----《福建省城镇土地 使用税实施办法》第七条

◆《福建省地方税务局关于统一城镇土地使用税等 税种纳税申报期限的通知》(闽地税发〔2006〕 229号 2006-09-15)

二是对外商投资企业不征税,税负有失公平。 外资企业使用土地不缴纳城镇土地使用税, 造成内外资企业用地成本的差异,不利于不 同经济类型的企业共同协调发展,也不符合 市场经济公平竞争的原则。

因此,需要对原城镇土地使用税暂行条例的 有关内容进行调整和完善。

对原《城镇土地使用税暂行条例》进行修订, 更主要是配合国家对土地进行宏观的 需要。 近年来,随着我国城市化进程的加快,土地 的供需矛盾变得更加尖锐: 1、新增建设用地规模过度扩张 2、土地利用相对粗放 3、用地结构不够合理

《土地使用税》PPT课件

免缴土地使用税5年至10年; (七)由财政部另行规定免税的能源、交通、水利设施用地和其他用地。

精选ppt

3

城镇土地使用税

五、特殊情形P172 (1)城镇土地使用税与耕地占用税的征税范围 衔接免税单位与纳税单位之间无偿使用土地 (2)房地产开发公司建造商品房的用地除经适 房外一律征税。 (3)企业绿化用地,如果厂区以外的公菜绿化 用地和向社会开放的公园用地,免征。

第十条 农村居民占用耕地新建住宅,按照当地适用税额减半征收 耕地占用税。

精选ppt

7

土地增值税P177

一、国有土地出让、转让、划拨之间的区别。

1、国有土地使用权出让是指国家将国有土地使用权在一定年限内出 让给土地使用者,由土地使用者缴出让金。是土地交易一级市场, 由国土资源管理部门代表国家通过拍卖、招标、挂牌出让和协议四 种方式出让土地。 2、划拨土地与 出让土地是取得国有土地使用权的两种不同法定方 式,在适用范围、土地地价、管理方式、权益内容等方面存在诸多 不同。划拨用地主要是国家机关、军事、城市基础设施和公益事业、 国家重点扶持的能源、交通、水利等基础设施等用地,无偿取得是 其主要特征;一般来讲,划拨土地上没有商品房。 土地使用权转让是指已取得土地使用权的土地使用者将土地使用权 再转让的行为。是土地使用权交易二级市,采取方式多为出售、交 换和赠与。

五、纳税义务发生时间P178

1、一次性付款的,在办理过户登记前一次性缴纳。

2、分期的,先算纳税总额,再按合同约定的收款日期和收款比例确 定应纳税额。

3、项目竣工结算前转让房地产,可以对部分先行转让的项目预征土

地增值税,以预售方式转让房地产的,可以办理结算和转交手续前

取得的收入,预征。

精选ppt

12

精选ppt

3

城镇土地使用税

五、特殊情形P172 (1)城镇土地使用税与耕地占用税的征税范围 衔接免税单位与纳税单位之间无偿使用土地 (2)房地产开发公司建造商品房的用地除经适 房外一律征税。 (3)企业绿化用地,如果厂区以外的公菜绿化 用地和向社会开放的公园用地,免征。

第十条 农村居民占用耕地新建住宅,按照当地适用税额减半征收 耕地占用税。

精选ppt

7

土地增值税P177

一、国有土地出让、转让、划拨之间的区别。

1、国有土地使用权出让是指国家将国有土地使用权在一定年限内出 让给土地使用者,由土地使用者缴出让金。是土地交易一级市场, 由国土资源管理部门代表国家通过拍卖、招标、挂牌出让和协议四 种方式出让土地。 2、划拨土地与 出让土地是取得国有土地使用权的两种不同法定方 式,在适用范围、土地地价、管理方式、权益内容等方面存在诸多 不同。划拨用地主要是国家机关、军事、城市基础设施和公益事业、 国家重点扶持的能源、交通、水利等基础设施等用地,无偿取得是 其主要特征;一般来讲,划拨土地上没有商品房。 土地使用权转让是指已取得土地使用权的土地使用者将土地使用权 再转让的行为。是土地使用权交易二级市,采取方式多为出售、交 换和赠与。

五、纳税义务发生时间P178

1、一次性付款的,在办理过户登记前一次性缴纳。

2、分期的,先算纳税总额,再按合同约定的收款日期和收款比例确 定应纳税额。

3、项目竣工结算前转让房地产,可以对部分先行转让的项目预征土

地增值税,以预售方式转让房地产的,可以办理结算和转交手续前

取得的收入,预征。

精选ppt

12

《税法》课件PPT:城镇土地使用税

城镇土地使用税

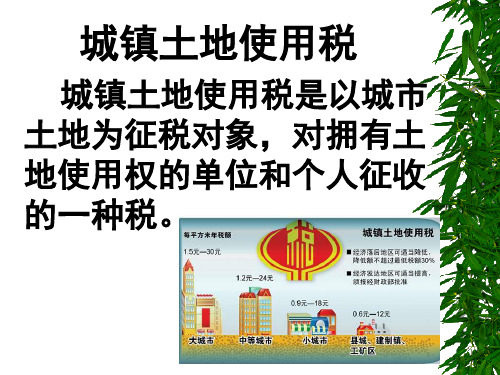

城镇土地使用税是以城市 土地为征税对象,对拥有土 地使用权的单位和个人征收 的一种税。

一、 纳税人

在城市、县城、建制镇、 工矿区范围内使用土地的单 位和个人,为城镇土地使用 税(以下简称土地使用税) 的纳税人 。

二、 征税范围

征税范围仅限于在城市、县城、 建制镇和工矿区内的国家所有和 集体所有的土地。

(七)由财政部另行规定免税的 能源、来自通、水利设施用地和 其他用地。

五、征收管理与纳税申报

(一)纳税期限 — 按年计算, 分期缴纳

(二)纳税义务发生时间

(三)纳税地点

其中城市的征税范围为市区 和郊区;县城的征税范围为县人 民政府所在的城镇;建制镇的征 税范围为镇人民政府所在地。具 体征税范围,由各省、自治区、 直辖市人民政府确定。

三、应纳税额的计算

(一)计税依据—实际占用的 土地面积 (二)税率 — 幅度定额税率 (三)应纳税额的计算

应纳税额=实际占用的土地面 积(平方米)×适用税额

四、 税收优惠

(一)国家机关、人民团体、军队自 用的土地; (二)由国家财政部门拨付事业经费 的单位自用的土地; (三)宗教寺庙、公园、名胜古迹自 用的土地; (四)市政街道、广场、绿化等公共 用地;

(五)直接用于农、林、牧、渔 业的生产用地;

(六)经批准开山填海整治的土 地和改造的废弃土地,从使用 的月份起,免税五至十年;

城镇土地使用税是以城市 土地为征税对象,对拥有土 地使用权的单位和个人征收 的一种税。

一、 纳税人

在城市、县城、建制镇、 工矿区范围内使用土地的单 位和个人,为城镇土地使用 税(以下简称土地使用税) 的纳税人 。

二、 征税范围

征税范围仅限于在城市、县城、 建制镇和工矿区内的国家所有和 集体所有的土地。

(七)由财政部另行规定免税的 能源、来自通、水利设施用地和 其他用地。

五、征收管理与纳税申报

(一)纳税期限 — 按年计算, 分期缴纳

(二)纳税义务发生时间

(三)纳税地点

其中城市的征税范围为市区 和郊区;县城的征税范围为县人 民政府所在的城镇;建制镇的征 税范围为镇人民政府所在地。具 体征税范围,由各省、自治区、 直辖市人民政府确定。

三、应纳税额的计算

(一)计税依据—实际占用的 土地面积 (二)税率 — 幅度定额税率 (三)应纳税额的计算

应纳税额=实际占用的土地面 积(平方米)×适用税额

四、 税收优惠

(一)国家机关、人民团体、军队自 用的土地; (二)由国家财政部门拨付事业经费 的单位自用的土地; (三)宗教寺庙、公园、名胜古迹自 用的土地; (四)市政街道、广场、绿化等公共 用地;

(五)直接用于农、林、牧、渔 业的生产用地;

(六)经批准开山填海整治的土 地和改造的废弃土地,从使用 的月份起,免税五至十年;

城镇土地使用税讲课课件.ppt

六、房地产开发企业城镇土地使用税征收管理

1、房地产开发企业应自取得建造商品房用地土地使用权的次月起按 规定缴纳城镇土地使用税。以出让或转让方式有偿取得土地使用权的, 从合同约定交付土地日期的次月起缴纳城镇土地使用税;合同未约定 交付日期的,从合同签订的次月起缴纳城镇土地使用税。 2、计税面积的确定 (1)房地产开发企业应按其国有土地使用证中标注的土地面积,计算 缴纳城镇土地使用税。未取得国有土地使用证的,暂按实际占地面积 计算缴纳城镇土地使用税。 (2)房地产开发企业已销售房屋的占地面积,可从房地产开发企业的 计税面积中扣除。 已销售房屋的占地面积计算公式如下: 已销售房屋的占地面积=(已销售房屋的建筑面积÷开发项目房屋总 建筑面积)×总占地面积。 3、对房地产开发企业开发用地的城镇土地使用税,实行按季缴纳。 应纳税款按每一季度实际占地面积计算。

上述自用土地,是指这些单位本身的办公用地的公务用地, 事业单位本身的业务用地,宗教寺庙举行宗教仪式等用地和 寺庙内宗教人员生活用地;公园、名胜古迹公共参观游览用 地及管理机构的办公用地。这些单位的生产、经营用地和出 租房屋用地,仍按规定征收土地使用税。 免税单位中的人民团体,是指经国务院授权的政府部门批准 设立的或登记备案并由国家财政部门拨付行政事业经费的各 种社会团体。由国家财政部门拨付事业经费的单位,是指由 国家财政部门拨付经费,实行全额预算管理或差额预算管理 的事业单位,不包括实行自收自支、自负盈亏的事业单位。 直接用于农、林、牧、渔业的生产用地,是指专门从事农、 林、牧、渔业单位的种植、养殖、饲养的专业用地,不包括 农副产品加工场的生活、办公用地。 开山填海整治的土地和改造的废弃土地,以土地管理机关出 具的证明文件作为依据确定。

城镇土地使用税(ppt 39页)

• (2)只有在取得住房时才缴 纳契税,出售住房时不缴纳 契税。

• 该运动员应缴纳契税 =80×3%=2.4(万元)。

• 例2:居民甲有两套住房,将 一套出售给居民乙,成交价 格为200 000元,将另一套 两室住房与居民丙交换成两 处一室住房,并支付给丙换 房差价款60 000元。试计算 甲、乙、丙相关行为应缴纳 的契税(假定税率为4%)。 勇于开始,才能找到成功的路

表8.3 城镇土地使用税定额税率表

级别 大城市

人口(人)每平方米税额 (元)

50万人 以上

1.5~30 勇于开始,才能找到成功的路

中等城 市城市

小城市

20~50 万

20万以

1.5~30 0.9~18

三、应纳税额的计算

• 其计算公式为: • 年应纳税额=实际占用的应税土地面积×适用税额 • [例8.6]某企业2004年度共计拥有土地65 000平方米,

• 契税实行比例税率,并实行3%~5%的 幅度税率。具体税率由省、自治区、直 辖市人民政府在3%~5%的幅度税率规 定范围内,按照本地区的实际情况决定,

以适应不同地区纳税人的负担水平和调 控房地产交易的市场价格。

三、契税应纳税额的计算

• (一)计税依据。 • 契税的计税依据为不动产的价格。由于

土地、房屋权属转移方式不同,定价方 法不同,因而具体计税依据的确定也有 所不同。

以外汇结算的,应按照纳税义务发生之日中国 人民银行公布的人民币市场汇率中间价折合成 人民币计算。

• 例1:某省体育器材公司于 2006年10月向本省某运动员 奖励住宅一套,市场价格80 万元。该运动员随后以70万 元的价格将奖励住宅出售, 当地契税适用税率为3%,计 算该运动员应缴纳的契税。 解:(1)以获奖方式承 受土地、房屋权属,应当征 收契税;

• 该运动员应缴纳契税 =80×3%=2.4(万元)。

• 例2:居民甲有两套住房,将 一套出售给居民乙,成交价 格为200 000元,将另一套 两室住房与居民丙交换成两 处一室住房,并支付给丙换 房差价款60 000元。试计算 甲、乙、丙相关行为应缴纳 的契税(假定税率为4%)。 勇于开始,才能找到成功的路

表8.3 城镇土地使用税定额税率表

级别 大城市

人口(人)每平方米税额 (元)

50万人 以上

1.5~30 勇于开始,才能找到成功的路

中等城 市城市

小城市

20~50 万

20万以

1.5~30 0.9~18

三、应纳税额的计算

• 其计算公式为: • 年应纳税额=实际占用的应税土地面积×适用税额 • [例8.6]某企业2004年度共计拥有土地65 000平方米,

• 契税实行比例税率,并实行3%~5%的 幅度税率。具体税率由省、自治区、直 辖市人民政府在3%~5%的幅度税率规 定范围内,按照本地区的实际情况决定,

以适应不同地区纳税人的负担水平和调 控房地产交易的市场价格。

三、契税应纳税额的计算

• (一)计税依据。 • 契税的计税依据为不动产的价格。由于

土地、房屋权属转移方式不同,定价方 法不同,因而具体计税依据的确定也有 所不同。

以外汇结算的,应按照纳税义务发生之日中国 人民银行公布的人民币市场汇率中间价折合成 人民币计算。

• 例1:某省体育器材公司于 2006年10月向本省某运动员 奖励住宅一套,市场价格80 万元。该运动员随后以70万 元的价格将奖励住宅出售, 当地契税适用税率为3%,计 算该运动员应缴纳的契税。 解:(1)以获奖方式承 受土地、房屋权属,应当征 收契税;

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

❖ 出租、出借房产,自交付出租、出借房产之次月起计征 城镇土地使用税;

❖ 房地产开发企业自用、出租和出借本企业建造的商品房 ,自房屋使用或交付之次月起计征城镇土地使用税;

❖ 新征用的土地,如属于耕地,自批准征用之日起满1年时 开始缴纳土地使用税;

❖ 如属于非耕地,则自批准征用次月起缴纳土地使用税。

2020/8/10

城镇土地使用税会计(ppt 6)

一、城镇土地使用税法规概述

(一)纳税人 ❖ 城镇土地使用税是对城市、县城、建制镇和工矿区范围内

使用土地的单位和个人,按实际占用土地面积所征收的一 种税。 ❖ 城镇土地使用税的纳税人是我国境内城市、县城、建制镇 范围内使用土地的单位和个人。暂不包括外商投资企业、 外国企业和外籍人员。 (二)课税对象、征税范围和计税依据 ❖ 城镇土地使用税的课税对象是土地。 ❖ 城镇土地使用税的征税范围为城市、县城、建制镇范围内 的国家所有和集体所有的土地。 ❖ 城镇土地使用税以纳税人实际占用的土地面积为计税依据 ,土地面积计量为每平方米,土地占用面积的组织测量工 作,由省、自治区、直辖市人民政府根据实际情况确定。

四、城镇土地使用税的会 计核算

➢ 应设置“应交税金——应交土地使用税”科目 ➢ 分期计提城镇土地使用税时,应借记“管理费用

”科目,贷记本科目; ➢ 缴纳城镇土地使用税时应借记本科目,贷记“银

行存款”科目。 ➢ 本科目期末贷方余额反映应交而未交的城镇土地

使用税。

2020/8/10

❖ 非营利性医疗机构免税;营利性医疗机构免征3年。 ❖ 企业办学校、医院、托儿所、幼儿园,能明确区分的,免税。 ❖ 免税单位无偿使用纳税单位的土地,免税;纳税单位无偿使用免税

单位的土地,纳税单位应依法缴纳城镇土地使用税。

❖ 其他符合特殊规定的用地免税。

2020/8/10

二、城镇土地使用税的计 算

城镇土地使用税按年计算、分期缴纳。城镇土 地使用税的应纳税额可以通过纳税人实际占用的 土地面积乘以该土地所在地段适用税额求得,其 计算公式为: ❖ 年应纳税额=实际占用应税土地面积(平)税率

❖ 城镇土地使用税采用定额税率,按大、中、小城市和县城、建制镇 、工矿区分别规定每平方米土地使用税年应纳税额。

❖ 大城市:人口50万以上,每平方米税额0.5~10元 ❖ 中等城市:人口20万~50万,税额0.4~8元/平米 ❖ 小城市:人口20万以下,税额0.3~6元/平米 ❖ 县城、建制镇、工矿区:税额0.2~4元/平米 (四)税收优惠

2020/8/10

三、城镇土地使用税的纳税申报

➢ 城镇土地使用税实行按年计算、分期缴纳的征收方法, 具体纳税期限由省、自治区、直辖市人民政府确定:

❖ 购置新建商品房,自房屋交付使用之次月起计征城镇土 地使用税;

❖ 购置存量房,自办理房屋权属转移、变更登记手续,房 地产权属登记机关签发房屋权属证书之次月起计征城镇 土地使用税;

❖ 国家机关、人民团体、军队自用的土地免税; ❖ 由国家财政部门拨付事业经费的单位自用土地免税; ❖ 宗教寺庙、公园、名胜古迹自用的土地免税; ❖ 市政街道、广场、绿化地带等公共用地免税; ❖ 直接用于农、林、牧、渔业的生产用地免税; ❖ 经批准开山填海整治的土地和改造的废弃土地,从使用之月起免交

土地使用税5年至10年。

❖ 房地产开发企业自用、出租和出借本企业建造的商品房 ,自房屋使用或交付之次月起计征城镇土地使用税;

❖ 新征用的土地,如属于耕地,自批准征用之日起满1年时 开始缴纳土地使用税;

❖ 如属于非耕地,则自批准征用次月起缴纳土地使用税。

2020/8/10

城镇土地使用税会计(ppt 6)

一、城镇土地使用税法规概述

(一)纳税人 ❖ 城镇土地使用税是对城市、县城、建制镇和工矿区范围内

使用土地的单位和个人,按实际占用土地面积所征收的一 种税。 ❖ 城镇土地使用税的纳税人是我国境内城市、县城、建制镇 范围内使用土地的单位和个人。暂不包括外商投资企业、 外国企业和外籍人员。 (二)课税对象、征税范围和计税依据 ❖ 城镇土地使用税的课税对象是土地。 ❖ 城镇土地使用税的征税范围为城市、县城、建制镇范围内 的国家所有和集体所有的土地。 ❖ 城镇土地使用税以纳税人实际占用的土地面积为计税依据 ,土地面积计量为每平方米,土地占用面积的组织测量工 作,由省、自治区、直辖市人民政府根据实际情况确定。

四、城镇土地使用税的会 计核算

➢ 应设置“应交税金——应交土地使用税”科目 ➢ 分期计提城镇土地使用税时,应借记“管理费用

”科目,贷记本科目; ➢ 缴纳城镇土地使用税时应借记本科目,贷记“银

行存款”科目。 ➢ 本科目期末贷方余额反映应交而未交的城镇土地

使用税。

2020/8/10

❖ 非营利性医疗机构免税;营利性医疗机构免征3年。 ❖ 企业办学校、医院、托儿所、幼儿园,能明确区分的,免税。 ❖ 免税单位无偿使用纳税单位的土地,免税;纳税单位无偿使用免税

单位的土地,纳税单位应依法缴纳城镇土地使用税。

❖ 其他符合特殊规定的用地免税。

2020/8/10

二、城镇土地使用税的计 算

城镇土地使用税按年计算、分期缴纳。城镇土 地使用税的应纳税额可以通过纳税人实际占用的 土地面积乘以该土地所在地段适用税额求得,其 计算公式为: ❖ 年应纳税额=实际占用应税土地面积(平)税率

❖ 城镇土地使用税采用定额税率,按大、中、小城市和县城、建制镇 、工矿区分别规定每平方米土地使用税年应纳税额。

❖ 大城市:人口50万以上,每平方米税额0.5~10元 ❖ 中等城市:人口20万~50万,税额0.4~8元/平米 ❖ 小城市:人口20万以下,税额0.3~6元/平米 ❖ 县城、建制镇、工矿区:税额0.2~4元/平米 (四)税收优惠

2020/8/10

三、城镇土地使用税的纳税申报

➢ 城镇土地使用税实行按年计算、分期缴纳的征收方法, 具体纳税期限由省、自治区、直辖市人民政府确定:

❖ 购置新建商品房,自房屋交付使用之次月起计征城镇土 地使用税;

❖ 购置存量房,自办理房屋权属转移、变更登记手续,房 地产权属登记机关签发房屋权属证书之次月起计征城镇 土地使用税;

❖ 国家机关、人民团体、军队自用的土地免税; ❖ 由国家财政部门拨付事业经费的单位自用土地免税; ❖ 宗教寺庙、公园、名胜古迹自用的土地免税; ❖ 市政街道、广场、绿化地带等公共用地免税; ❖ 直接用于农、林、牧、渔业的生产用地免税; ❖ 经批准开山填海整治的土地和改造的废弃土地,从使用之月起免交

土地使用税5年至10年。