海信电器2020年三季度财务分析详细报告

家电业财务分析报告范文(3篇)

第1篇一、报告概述随着科技的飞速发展和消费者需求的不断升级,家电行业在我国经济中占据了重要地位。

本报告通过对某家电企业的财务数据进行分析,旨在揭示其经营状况、盈利能力、偿债能力、运营能力等方面的情况,为投资者、管理层和相关部门提供决策参考。

二、公司简介某家电企业成立于20xx年,主要从事家电产品的研发、生产和销售,产品涵盖空调、冰箱、洗衣机、热水器等多个领域。

经过多年的发展,公司已在全国范围内建立了完善的销售网络,市场份额逐年上升。

三、财务报表分析(一)资产负债表分析1. 资产结构分析截至20xx年底,公司总资产为xx亿元,其中流动资产占比较高,达到xx%,主要分布在存货、应收账款和预付款项等方面。

固定资产占比为xx%,主要用于生产设备和厂房建设。

无形资产占比为xx%,主要包括专利、商标等。

2. 负债结构分析截至20xx年底,公司总负债为xx亿元,其中流动负债占比为xx%,主要分布在短期借款、应付账款和应交税费等方面。

长期负债占比为xx%,主要用于投资和扩大生产规模。

(二)利润表分析1. 收入分析20xx年,公司实现营业收入xx亿元,同比增长xx%。

其中,空调、冰箱、洗衣机等主营业务收入分别为xx亿元、xx亿元和xx亿元,占比分别为xx%、xx%和xx%。

2. 成本分析20xx年,公司主营业务成本为xx亿元,同比增长xx%。

其中,原材料成本、人工成本和制造费用分别为xx亿元、xx亿元和xx亿元,占比分别为xx%、xx%和xx%。

3. 盈利能力分析20xx年,公司实现净利润xx亿元,同比增长xx%。

毛利率为xx%,净利润率为xx%。

从数据来看,公司盈利能力较强。

(三)现金流量表分析1. 经营活动现金流量分析20xx年,公司经营活动现金流入为xx亿元,同比增长xx%;现金流出为xx亿元,同比增长xx%。

经营活动现金净流入为xx亿元,同比增长xx%。

这表明公司经营活动产生的现金流量较为稳定。

2. 投资活动现金流量分析20xx年,公司投资活动现金流入为xx亿元,同比增长xx%;现金流出为xx亿元,同比增长xx%。

海信集团财务分析报告(3篇)

第1篇一、引言海信集团作为中国知名的家电和通信设备制造商,自成立以来始终致力于技术创新和品牌建设。

本报告通过对海信集团近年来的财务报表进行分析,旨在评估其财务状况、经营成果和现金流状况,为投资者、管理层及利益相关者提供决策参考。

二、公司概况海信集团成立于1969年,总部位于山东青岛,主要从事家电、通信设备和智能终端的研发、生产和销售。

产品线涵盖电视、冰箱、洗衣机、空调、手机、智能终端等多个领域。

海信集团在全球范围内拥有多个研发中心和生产基地,产品远销世界各地。

三、财务报表分析(一)资产负债表分析1. 资产结构分析海信集团的资产主要由流动资产和非流动资产组成。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

- 货币资金:近年来,海信集团的货币资金逐年增加,表明公司具有较强的偿债能力和资金储备。

- 应收账款:应收账款占比较高,说明公司在销售过程中存在一定的信用风险,需加强应收账款管理。

- 存货:存货占比较高,可能与市场需求波动和供应链管理有关,需关注存货周转率。

2. 负债结构分析海信集团的负债主要由流动负债和非流动负债组成。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

- 短期借款:短期借款占比较高,表明公司短期偿债压力较大,需关注短期债务风险。

- 应付账款:应付账款占比较高,说明公司在供应链管理中具有一定的议价能力。

3. 所有者权益分析海信集团的所有者权益主要由股本、资本公积、盈余公积和未分配利润组成。

- 股本:股本规模逐年增加,表明公司持续进行股权融资。

- 盈余公积和未分配利润:盈余公积和未分配利润逐年增加,表明公司盈利能力较强。

(二)利润表分析1. 营业收入分析海信集团的营业收入逐年增长,表明公司产品市场需求旺盛,市场份额不断扩大。

2. 营业成本分析营业成本随营业收入增长而增长,但成本控制能力较强,毛利率保持稳定。

3. 期间费用分析期间费用主要包括销售费用、管理费用和财务费用。

海信企业财务分析报告

海信企业财务分析报告一、概述本报告旨在对海信企业的财务状况进行分析和评估。

首先,我们将通过对财务报表的分析,了解海信企业的盈利能力、偿债能力、运营能力和成长能力等方面的情况。

其次,我们将通过与行业平均水平的对比,对海信企业的财务状况进行评价。

最后,我们将提出一些建议,以帮助海信企业进一步改进和优化财务管理。

二、财务分析1. 盈利能力分析从财务报表可以看出,海信企业的净利润在过去三年中呈现稳定增长的趋势。

尽管在2020年受到了COVID-19疫情的影响,但净利润依然保持了良好的增长态势。

这说明海信企业的盈利能力较强。

2. 偿债能力分析海信企业的偿债能力较为稳定。

从资产负债表可以看出,海信企业的总资产负债率保持在适度的水平,说明海信企业能够有效管理债务。

此外,海信企业的流动比率和速动比率也保持在合理的范围内,表明海信企业有足够的流动性来偿还债务。

3. 运营能力分析海信企业的运营能力较强。

从财务报表可以看出,海信企业的存货周转率和应收账款周转率保持在相对较高的水平。

这表明海信企业能够有效地管理存货和收账,加强了资金的流转能力。

4. 成长能力分析海信企业的成长能力较强。

从财务报表可以看出,海信企业的营业收入在过去三年中呈现稳定增长的趋势。

尽管在2020年受到了COVID-19疫情的影响,但营业收入依然保持了良好的增长态势。

这表明海信企业有良好的市场拓展能力和业务增长潜力。

三、与行业对比在进行财务分析的同时,我们还对海信企业与行业平均水平进行了对比。

1. 盈利能力对比与行业平均水平相比,海信企业的盈利能力较为突出。

海信企业的净利润率明显高于行业平均水平,这表明海信企业在同行业中具有较高的盈利能力。

2. 偿债能力对比海信企业的偿债能力与行业平均水平相当。

海信企业的总资产负债率与行业平均水平接近,表明海信企业与同行业的债务管理相当。

此外,海信企业的流动比率和速动比率也与行业平均水平相当。

3. 运营能力对比海信企业的运营能力明显优于行业平均水平。

电器卖场财务分析报告(3篇)

第1篇一、报告概述本报告旨在对某电器卖场近三年的财务状况进行深入分析,通过对收入、成本、利润、资产负债等关键财务指标的分析,评估其经营状况、盈利能力、偿债能力和财务风险,为管理层决策提供依据。

二、财务报表分析1. 营业收入分析(1)收入结构分析近年来,我司营业收入持续增长,主要得益于以下两个方面:- 产品结构优化:通过调整产品结构,提高高端产品比例,提升产品附加值,带动收入增长。

- 市场拓展:积极拓展线下市场,开设新店,扩大销售网络,增加市场份额。

(2)收入增长率分析近年来,我司营业收入增长率逐年上升,主要原因如下:- 市场环境:随着我国经济的持续增长,消费者购买力不断提高,家电市场需求旺盛。

- 公司战略:公司积极响应国家政策,加大研发投入,推出符合市场需求的新产品。

2. 成本费用分析(1)成本结构分析我司成本主要包括以下几部分:- 采购成本:随着原材料价格的波动,采购成本对总体成本的影响较大。

- 人工成本:随着员工工资的上涨,人工成本逐年上升。

- 租金成本:随着店铺数量的增加,租金成本逐年上升。

(2)成本控制措施为降低成本,公司采取以下措施:- 优化供应链:加强与供应商的合作,降低采购成本。

- 提高员工效率:加强员工培训,提高工作效率,降低人工成本。

- 合理规划店铺布局:降低租金成本,提高店铺利用率。

3. 利润分析(1)利润总额分析近年来,我司利润总额逐年增长,主要原因如下:- 营业收入增长:随着营业收入的增长,利润总额相应增加。

- 成本控制:通过一系列成本控制措施,有效降低了成本费用。

(2)净利润分析我司净利润也呈现逐年增长趋势,主要得益于以下因素:- 税收优惠:公司享受国家税收优惠政策,降低了税负。

- 管理费用控制:通过加强内部管理,有效控制了管理费用。

4. 资产负债分析(1)资产结构分析我司资产主要包括以下几部分:- 流动资产:主要包括现金、应收账款、存货等。

- 非流动资产:主要包括固定资产、无形资产等。

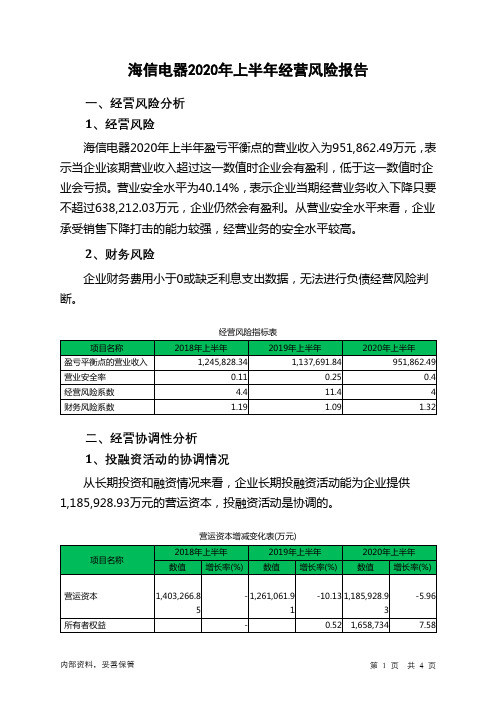

海信电器2020年上半年经营风险报告

海信电器2020年上半年经营风险报告

一、经营风险分析

1、经营风险

海信电器2020年上半年盈亏平衡点的营业收入为951,862.49万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为40.14%,表示企业当期经营业务收入下降只要不超过638,212.03万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供1,185,928.93万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

海信家电财务分析

PART TWO

替代品威胁

家电可能的替代产品将是更 加人性化、智能化和信息化的 产品。

购买者议价能力

消费者总是希望用最低的价格购买产 品、要求更高的质量、更多的服务,将 会使供应行业获得可接受的最低的投资 回报率为了降低成本,同时行业内企业 之间的竞争也会让买方获利。

供应商议价能力

家电生产的原料供应商可能会 通过提高价格或降低产品的质量 来对行业内的竞争企业显示自己 的力量。

三年销售收入平均增长率

由图所知,海信家电2018-2020年的销售收入增长率不稳定,在2018-2019年间,海信家电该指标呈不断下降趋 势,并且2018年后下降幅度较大,说明2018-2019年海信家电主营业务收入有所下降,原因可能是海信家电这两年 产品进入衰退期,销售过程或售后服务出现了问题。但在2020年触底反弹说明这两年间海信家电的主营业务增长 状况良好,主营业务收入增加。

35.89%

2019 3.98%

12.26%

19.21%

2020 29.20%

13.58%

17.45%

40.00% 35.00% 30.00% 25.00% 20.00% 15.00% 10.00%

5.00% 0.00%

PART THREE

2018 销售收入增长率 三年利润平均增长率

2019

2020

指标 总资产收入率(周转率)

总资产周转天数

2018 1.66

216.39

2019 1.34

268.27

PART THREE

2020 1.28 281.95

从表可以看出,海信电器的总资产收入率在2018年到2020年在逐渐下降。 虽然总资产周转天数较大,但是从表中我们可以清楚地看到海信电器最近几年营业 收入的增长幅度很小,还有总资产周转天数2018年-2020年都在上升,这说明海信家电 营运能力在上升,不过依旧表明电器行业的市场竞争力还是比较大的。

海信厨卫财务分析报告(3篇)

第1篇一、概述海信厨卫作为我国知名的家电品牌,专注于厨卫产品的研发、生产和销售。

近年来,随着我国居民生活水平的不断提高,厨卫市场逐渐成为家电行业的热点。

本报告将对海信厨卫的财务状况进行分析,旨在全面了解其经营状况、盈利能力、偿债能力及发展潜力。

二、财务报表分析(一)资产负债表分析1. 资产结构分析海信厨卫的资产结构主要包括流动资产、非流动资产和无形资产。

流动资产主要包括货币资金、应收账款、存货等;非流动资产主要包括固定资产、无形资产等。

- 流动资产分析:近年来,海信厨卫的流动资产规模逐年上升,表明公司具有较强的短期偿债能力。

其中,货币资金占比相对较高,说明公司具备一定的资金储备能力。

- 非流动资产分析:非流动资产中,固定资产占比最大,表明公司具有较强的生产能力。

但无形资产占比相对较低,说明公司在技术创新和品牌建设方面还有待加强。

2. 负债结构分析海信厨卫的负债主要包括流动负债和长期负债。

流动负债主要包括短期借款、应付账款等;长期负债主要包括长期借款、应付债券等。

- 流动负债分析:近年来,海信厨卫的流动负债规模逐年上升,但负债比率相对稳定,表明公司具备一定的短期偿债能力。

- 长期负债分析:长期负债中,长期借款占比最大,说明公司对长期资金的需求较高。

(二)利润表分析1. 营业收入分析海信厨卫的营业收入逐年增长,表明公司市场竞争力较强。

其中,厨卫产品销售收入占比最大,说明厨卫产品是公司主要的收入来源。

2. 毛利率分析海信厨卫的毛利率相对稳定,说明公司在产品定价和成本控制方面具备一定的优势。

3. 净利率分析海信厨卫的净利率逐年上升,表明公司盈利能力较强。

这主要得益于公司良好的成本控制和市场竞争力。

(三)现金流量表分析1. 经营活动现金流量分析海信厨卫的经营活动现金流量净额逐年增长,说明公司经营活动产生的现金流入能够满足日常经营需求。

2. 投资活动现金流量分析海信厨卫的投资活动现金流量净额波动较大,主要受公司投资决策和项目进展的影响。

家电行业财务报告分析(3篇)

第1篇一、前言家电行业作为我国国民经济的重要组成部分,近年来在我国经济转型升级的大背景下,呈现出快速发展态势。

本文通过对家电行业财务报告的分析,旨在揭示行业整体财务状况、盈利能力、偿债能力、运营效率等方面的特点,为投资者、企业及相关部门提供决策参考。

二、行业整体财务状况分析1. 营业收入与利润总额近年来,我国家电行业营业收入和利润总额持续增长。

据国家统计局数据显示,2020年我国家电行业营业收入达到1.3万亿元,同比增长7.9%;利润总额达到860亿元,同比增长8.1%。

这表明家电行业整体经营状况良好,具有较强的市场竞争力。

2. 资产负债率从资产负债率来看,我国家电行业资产负债率保持在合理水平。

以2020年为例,我国家电行业资产负债率为55.6%,较上年同期下降0.8个百分点。

这表明家电企业在经营过程中,能够有效控制负债规模,降低财务风险。

3. 毛利率与净利率家电行业毛利率和净利率相对稳定。

以2020年为例,我国家电行业毛利率为21.5%,净利率为6.5%。

与上年同期相比,毛利率和净利率略有下降,但整体仍处于合理水平。

三、盈利能力分析1. 毛利率分析家电行业毛利率受多种因素影响,如原材料成本、产品结构、市场竞争等。

近年来,我国家电行业毛利率相对稳定,但受原材料价格上涨等因素影响,毛利率有所下降。

以2020年为例,家电行业毛利率为21.5%,较上年同期下降0.8个百分点。

2. 净利率分析家电行业净利率受毛利率、费用控制等因素影响。

近年来,我国家电行业净利率相对稳定,但受原材料价格上涨、市场竞争加剧等因素影响,净利率有所下降。

以2020年为例,家电行业净利率为6.5%,较上年同期下降0.3个百分点。

四、偿债能力分析1. 流动比率家电行业流动比率相对稳定,表明企业短期偿债能力较强。

以2020年为例,我国家电行业流动比率为1.5,较上年同期提高0.1。

这表明家电企业在应对短期债务方面具有较强能力。

2. 速动比率家电行业速动比率相对稳定,表明企业短期偿债能力较强。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目名称

资产主要项目变动情况表(万元)

2019年三季度

数值

差值 增长率(%) 数值

2020年三季度 差值 增长率(%)

内部资料,妥善保管

第 5 页 共 39 页

总资产

2,749,283.7 6,714.93 4

0.24 3,057,051.0 307,767.3 4

11.19

流动资产

存货

其他流动资产

0

85.67 2,276,853.5 9

710,720.43

24.92

82.82 2,512,812.8 3

25.85 729,403.03

20.68 519,183.5

82.20

23.86 16.98

内部资料,妥善保管

第 1 页 共 39 页

存货 非流动资产

固定资产 递延所得税资产 无形资产

683,512.83 289,040.88 392,936.34

3.25 0.40

3.资产的增减变化 2020年三季度总资产为3,057,051.04万元,与2019年三季度的 2,749,283.74万元相比有较大增长,增长11.19%。

内部资料,妥善保管

第 3 页 共 39 页

4.资产的增减变化原因

以下项目的变动使资产总额增加:投资性房地产增加55,167.78万元, 存货增加40,656.6万元,其他流动资产增加34,220.77万元,应收账款增加 27,493.74万元,固定资产增加21,132.64万元,交易性金融资产增加 18,682.6万元,长期股权投资增加3,436.3万元,其他非流动资产增加 2,713.35万元,递延所得税资产增加1,539.18万元,共计增加205,042.96 万元;以下项目的变动使资产总额减少:应收利息减少234.9万元,长期待 摊费用减少1,325.95万元,预付款项减少1,767.73万元,在建工程减少 2,429.6万元,商誉减少4,029.78万元,无形资产减少4,349.15万元,应收 票据减少49,498.77万元,货币资金减少69,959.44万元,共计减少 133,595.33万元。各项科目变化引起资产总额增加307,767.3万元。

海信电器2020年三季度财务分析详细报告

一、资产结构分析 1.资产构成基本情况 海信电器2020年三季度资产总额为3,057,051.04万元,其中流动资产 为2,512,812.83万元,主要以交易性金融资产、应收票据、存货为主,分 别占流动资产的29.03%、20.66%和13.68%。非流动资产为544,238.21 万元,主要以固定资产、递延所得税资产、无形资产为主,分别占非流动 资产的28.41%、18.45%和18.22%。

第 2 页 共 39 页

应收票据 存货 货币资金 应收账款 其他流动资产 预付款项

683,512.83 289,040.88 399,758.15 294,988.21 659,691.89

16,062.18

29.09 568,682.27

12.30 303,218.74

17.01 375,065.38

应收账款

交易性金融资产 应收利息 非流动资产 投资性房地产 固定资产 长期股权投资 其他非流动资产 递延所得税资产

2,276,853.5 -72778.88 9 14,177.86

303,218.74 47,440.77 -612251.13 -40276.43

254,711.77

710,720.43 710,720.43

12.55 254,711.77

28.08 47,440.77 0.68 11,841.01

24.98 519,183.5

13.32 343,875.34

16.47 305,105.94

11.19 282,205.52

2.08 81,661.53 0.52 10,073.27

20.66 13.68 12.14 11.23

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所 占比例基本合理,存货所占比例过高。

内部资料,妥善保管

第 4 页 共 39 页

6.资产结构的变动情况

2020年三季度存货占营业收入的比例明显下降。应收账款占营业收入 的比例下降。从流动资产与收入变化情况来看,流动资产增长慢于营业收 入增长,并且资产的盈利能力有所提高。与2019年三季度相比,资产结构 趋于改善。

项目名称 总资产

流动资产 交易性金融资产 应收票据

资产构成表(万元)

2018年三季度

2019年三季度

数值 百分比(%) 数值 百分比(%)

2020年三季度 数值 百分比(%)

2,742,568.8 1

100.00 2,749,283.7 4

100.00 3,057,051.0 4100Βιβλιοθήκη 002,349,632.4 7

0 95,822.62 69,887.26

568,682.27 10.54

303,218.74 14.33

472,430.15 -

133,511.07 3.49 98,847.28

2.55 103,492.45

11.03 343,875.34

17.18 544,238.21

4.86 154,643.72

2018年三季度

2019年三季度

数值 百分比(%) 数值 百分比(%)

2020年三季度 数值 百分比(%)

2,349,632.4 7

0

100.00 2,276,853.5 9

710,720.43

100.00 2,512,812.8 3

31.22 729,403.03

100.00 29.03

内部资料,妥善保管

234.9

19.35

79,493.81 472,430.15

22,040.68 2,744.46

133,511.07 133,511.07

41,248.47 13,972.44

1,044.53

140.7

98,847.28 3,024.66

-3.10 2,512,812.8 235,959.24

3.60 100,386.46

3.76 99,143.29

11.25 17.80

5.06 3.28 3.24

2.流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的61.83%,表明企业 的支付能力和应变能力较强。但应当关注货币性资产的投向。

项目名称 流动资产

交易性金融资产

流动资产构成表(万元)