2014铜价行情

2014年铜价中长期走势分析

18

感谢关注

2、欧元区三季度GDP录得 正增长,年率为负

48.40

51.60

60.000.00

45.00

40.00

2011-01 2011-11 2012-09 2013-07

3、欧元区内部面临结构性 问题; 4、欧元区失业率高企。

11

中国官方制造业PMI 59.00 57.00 55.00 53.00 51.00 49.00

17

上述宏观面和供需基本面综合来看: 1、铜价的支撑因素主要来自于全球经济复苏带来的铜消费预期的提 升; 2、铜价的利空因素主要是全球货币政策调整使得铜的金融属性下降, 全球铜供应超过需求; 3、调节因素主要在于:过剩量或主要取决于中国新型城镇化和中国 经济增长目标。 因此:铜价在2014年中长期趋势仍将是偏空,而全球货币政策的调整 步伐及过剩量的预期将影响铜价调控的幅度,铜价的波动区间为 6000—7500美元/吨。

4、中国:增长率将从2013年的7.5%下降至2014 年7.25%。

报告表示,新兴市场经济体将比预期疲软,增长动力更多 地来自发达经济体。

9

美国制造业PMI(左) 美国非农就业数据(右) 65.00

美国非制造业PMI(左) 600 500

57.3

1、美国制造业PMI创两年 多来的高点; 2、美国非农就业人数大幅 增加,失业率下降; 3、FOMC数据显示美国居 民和非营利机构的资产 净值大幅增加---消费

放缓。

6

1、全球主要经济体数据 总体向好; 2、美联储关于QE政策的 表态多变; 3、美国债务上限问题有 惊无险;

4、全球铜过剩预期不变

7

2014年 铜价中长期走势分析

2013年铜市场基本面分析及2014年走势

2013年铜市场基本面分析及2014年走势何笑辉【期刊名称】《资源再生》【年(卷),期】2014(000)001【总页数】3页(P32-34)【作者】何笑辉【作者单位】北京安泰科信息开发有限公司【正文语种】中文2013年,铜价冲高回落,下半年企稳并在年底从低位反弹,2014年铜价走势受供应过剩限制考虑到一些不确定因素,难有强势表现,大的格局仍为震荡,交易区间较2013年有所下滑;2013年,全球铜产量增幅高于消费增幅,市场出现供应过剩;2014年仍将有过剩;中国产量稳步增长,进口减少、过剩收窄;2014年过剩量有望进一步缩减。

一、价格走势回顾及预测1.价格走势回顾2013年铜价年初走高,2月4日,创出年内高点8346美元后开始向下,二季度各方压力不减反增,6月25日创下年内低点6602美元,同时也为近三年来最低。

下半年,主要在6900~7400美元之间震荡。

2013年,LME当月期铜和三个月期铜的平均价分别为7326美元/吨和7349美元/吨,同比分别下跌7.85%和7.50%。

国内铜价趋势整体上看基本与国际价格一致,整体以震荡中重心下移为主,价格前高后低,下半年窄幅波动,价格处于相对滞涨的局面,两市比价多数时间不高。

年内最高价为2月4日的60000元,最低价为6月25日的47860元。

2013年,SHFE当月期铜和三个月期铜平均价分别为53165元/吨和52980元/吨,同比分别下跌7.29%和7.57%。

2.价格预测在基本面方面,全球铜供应过剩的格局不改。

从金融属性来看,美国逐步缩减QE,一方面带来压力;另一方面却也显示美国经济向好,其变化会形成一些阶段性的短期行情。

而中国精铜进口,特别是融资进口仍具有不确定性。

预计2014年主要波动区间位于6200~7500美元/吨,均价为6800美元/吨左右;沪铜主要波动区间位于44000~53000元/吨,均价在48500元/吨左右。

如遇融资铜或宏观经济面导致的相对极端行情,有可能扩大至6000~8000美元(4.3万~5.7万元)。

2012年10月铜行情分析及11月预测(11月)

库存增 减

(2775) (11300) (8075) (22650) (13350) (6375) (2875) (14500) (12975) (12200) (8650)

1100 8500 (375) (3250) (9325) (21200) (9350) (100) 2325 7375 (1200) 19775 2700 5000 (2700) (2775) 1550 (2925) (5575) (3475) (6700) 1000 (5650) (13950) 1225

2、 美国非农数据

2012 年美国非农数据(10 月)

月度

2012-10 月 2012-9 月 2012-8 月 2012-7 月 2012-6 月 2012-5 月 2012-4 月 2012-3 月 2012-2 月 2012-1 月

增长就业人数(万人)

预测

结果

12.50 17.10

11.50 11.40

价格

价格

55250 55900 57050 59900 58950 60600 59325 59450 60400 59300 60175 59150 59300 59380 58030 57525 58225 58225 57825 56030 55950 55470 54400 55400 55400 54800 56060 55700 56285 54880 54495 55520 55420 56280 56010 56790 59985

166829 162547 181514 196710 192761 197937

三、 数据分析及基本面

10428 (4282)

18967 15196 (3949) 5176

2014年铜价翻身机会渺茫

其 次 ,中国流动性继续 收紧。2 0 1 4 年 ,央 行不 断释放 中性偏紧的货 币政策信号 ,以及银

监会 规范 同业业务 ,地方融资平 台规范和压缩 土地 财政等去杠杆化 ,资金成本会持续居高不

经济复苏分化 ,新 兴经济体经济增长前景弱于 发达经济体 的情况 下 ,以供求结构为代表 的商

品属性将主导铜价的走势 。2 0 1 4 年 ,发达经济

体对大宗商品监管将进一 步加强 ,投行开始撤 离商品业务 ,这导致铜海外投机需求 降温 。而 美联储为代表的经济复苏势头较好 的经济体 ,

品业务监管进一步强化 ,投行撤 出大宗商品业 务进一步加快。1 2 月6 E t ,南于不断加强 的监管

压力对 大宗商 品业务的利润形成 冲击 ,德意志

银业务 ,紧接着摩根大通也

在出售旗下商品业务。

— —

沪铜收盘价 ( 活跃 合约 ) 一 一 美元指数 数据来源 :WI N D  ̄ 期货金融研究所

也会延后 。中国对商品需求 除了部分融资需求 外 ,实际需求可能依旧处于温和的减速状态。

2 、监管强化将导致海外投行投机活动下降 2 0 1 0 年1 月2 1 E l ,美 国总统奥巴马宣布将对

美 国银行业做重大改革 ,前美联储主席保罗 ・ 沃尔克的建议得到采纳 ,因此其方案被称为 “ 沃

份开始 ,美联储每月削减 1 0 0 亿美元的国债和M B S 的购买 ,那 么美联储资产负债表将 面临真正的

收缩 压 力 。

据国际铜研究组的数据 ,2 0 1 2 ~ 2 0 1 6 年 ,全

2014年4月铜月报 - 安泰科

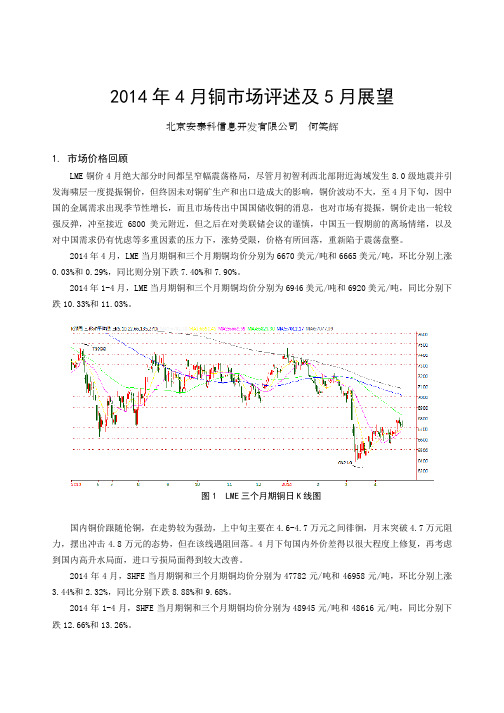

2014 年 1-4 月,LME 当月期铜和三个月期铜均价分别为 6946 美元/吨和 6920 美元/吨,同比分别下 跌 10.33%和 11.03%。

国家能源局、中电联数据显示,3 月份,全社会用电量 4544 亿千瓦时,同比增长 7.2%。1-3 月, 全国电源新增生产能力(正式投产)1315 万千瓦,其中,水电 409 万千瓦,火电 566 万千瓦。1-3 月电 源基本建设投资完成 473 亿元,同比减少 26.2%,电网基本建设投资完成 660 亿元,同比增 21.6%。1-3 月份,电网建设新增 220 千伏及以上变电设备容量 4985 万千伏安,交流线路长度 6994 千米,变电容量 比上年同期多投产 777 万千伏安,交流线路少投产 1316 千米;新增直流输电能力 925 万千瓦。

图 5 LME、SHFE 库存变化和三个月期铜价格走势对比

中国铝业所属秘鲁特罗莫克铜矿 3 月 28 日暂停了部分生产工作,以解决在开采过程中出现的废水 渗入周边湖泊问题。中铝秘鲁分公司总经理黄善富表示,秘鲁环境部环境评估与征税局 3 月 28 日通知 中铝公司,特罗莫克铜矿存在某些违反当地环境法规的情况。作为一项预防性措施,特罗莫克铜矿立即 暂停了废水流出区域的采矿活动,但其他生产和相关活动并未受到影响。而且中铝方面还表示,目前暂 停的是中铝在秘鲁特罗莫克铜矿 50 多个采矿场中的一个,其他采矿场仍在正常的运营中。目前中铝正 在与秘鲁方面协商此事,中铝有关高层认为此次事件对其他采场以及整个铜矿的运营并不构成太大影响, 事实上该消息也的确没有对市场带来太多影响。

影响铜价波动因素及趋势分析

影响铜价波动因素及趋势分析作者:王彩惠来源:《中国市场》2014年第32期摘要: 2014年上半年铜价先跌后涨,而且沪铜引导伦铜、伦铜跟随沪铜的特征较为明显,表明在去金融属性的过程中,基本面逐渐成为铜价波动的核心因素。

主要观点有:微刺激政策常态化下,铜价下方支撑将上移;下半年供给压力加大利空铜价,但在宏观偏暖支撑下,下方空间有限;厄尔尼诺期间金属价格易受炒作;融资铜的积聚以及存在的潜在风险是影响铜价的一个重要因素;下半年的走势将以冲高回落为主旋律,操作区间为46000元~52000元。

关键词:铜价;影响因素;后期展望中图分类号:F832一、行情回顾2014年上半年铜价先跌后涨,而且沪铜引导伦铜、伦铜跟随沪铜的特征较为明显,表明在去金融属性的过程中,基本面逐渐成为铜价波动的核心因素。

下半年,在微刺激政策常态化以及保7.5%作为底线的支撑下,铜价的下方支撑将较上半年有所上移。

供求基本面上,虽然下半年的供给压力将加大,上半年的供给短缺格局将发生扭转,一定程度上利空铜价,但是在宏观转暖及托底的支撑下,发生较大幅度的下跌的可能性不大。

回顾上半年铜市的走势,铜价呈现出明显的先跌后涨走势,一季度沪铜从52000元一线跌至44000元一线,创2010年以来的新低点。

这波下跌行情从2月份开始酝酿,2月份商业银行停贷引发对房地产市场的强烈担忧,在中美数据表现不佳以及资金面持续偏紧的偏空氛围下,2月末沪铜已经下破5万关口。

3月份,市场悲观情绪和看空氛围愈发的强烈,1~2月份的经济数据大幅低于市场预期,加之人民币的持续贬值,市场对国内经济的担忧急剧升温。

宏观环整体偏空以及融资铜潜在风险聚集已久的大背景下,超日债违约事件成为了点燃铜价加速下滑的导火索。

通过这波急剧下跌,铜的很多风险得到了一定的释放,从3月下旬开始到4月份进入了技术性的反弹震荡整理阶段,这阶段铜价表现比较平稳。

从4月底开始铜市步入反弹阶段,截至6月月底沪铜主力合约价格逼近5万关口。

招行 2014回顾2015展望铜市场分析

2015年铜市场观点与逻辑我们认为2015年铜价重心将继续下移,最低点可能在41000元/吨,LME铜5800美元/吨左右。

但在这种向下的过程中,由于国内结构性改革下,经济下行风险增加,政策上的平衡措施也将加码。

整体来看中国经济增速回落,不会出现硬着陆风险。

在房地产市场走弱的情况下,14年末增加的基建投资将在明年二季度后逐步显现实际需求效应,减缓结构调整中经济失速风险。

加上国储局在铜价继续下跌过程中可能继续收储,铜价跌势可能难以呈现明显趋势性下挫行情,更多可能以震荡下跌为主,加上市场普遍预期2016年之后铜市场供求将再次逐步转向紧缺状态,故判断极端低位6000美元/吨下方位置运行周期较短,运行重心围绕6500美元/吨进行。

铜矿供应向下传导精铜产能难成瓶颈铜精矿供应将继续相对宽松的格局基本已成定局;其次,在海外以及中国冶炼产能的进一步投产情况下,较高的铜精矿加工费将推动冶炼厂投产达产周期,加上原有产能进一步提升开工率,全球精铜产量将继续增长;最后,废铜进口虽然进入第二年负增长,但整体来看再生铜继续保持增长势头,以及废铜与电解铜相对转好的价差,预计国内回收量正在增加,一定程度上弥补进口废铜的减量,由此废铜紧张较难成为铜市场的一大利好因素。

需求难抵供应增长需求上,美国经济继续向好,欧洲经济复苏进程有所反复,总体对铜的提振作用有限;而中国方面,改革态度坚决,对经济增速的容忍度可能继续降低,企业去杠杆将持续,去产能化令中国铜需求增速继续放缓。

而若政府为维稳经济,在消费拉动未起来之前,小幅推升基础建设,今年末集中批复的项目资金等能及时到位,则明年下半年铜实际需求能有所转好。

整体来看铜价回落风险周期主要集中在年末以及明年上半年。

一、2014年行情回顾2014年铜价走势主要分为三个阶段,年初在全市场预期铜市场由供应短缺转向供应过剩的大背景下,空头氛围集聚,在3月“超日债”违约的风险事件触动下,空头大量增仓打压铜价,铜价快速下挫至年内低点6321美元/吨,创2010年以来的新低。

铜价走势回顾及2016年展望

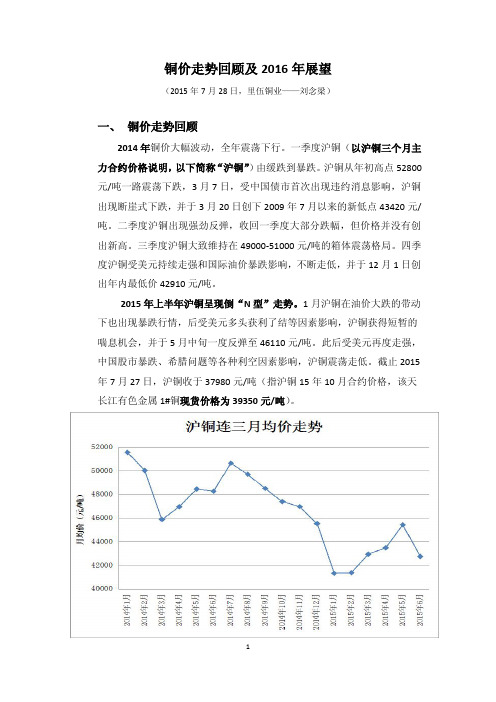

铜价走势回顾及2016年展望(2015年7月28日,里伍铜业——刘念梁)一、铜价走势回顾2014年铜价大幅波动,全年震荡下行。

一季度沪铜(以沪铜三个月主力合约价格说明,以下简称“沪铜”)由缓跌到暴跌。

沪铜从年初高点52800元/吨一路震荡下跌,3月7日,受中国债市首次出现违约消息影响,沪铜出现断崖式下跌,并于3月20日创下2009年7月以来的新低点43420元/吨。

二季度沪铜出现强劲反弹,收回一季度大部分跌幅,但价格并没有创出新高。

三季度沪铜大致维持在49000-51000元/吨的箱体震荡格局。

四季度沪铜受美元持续走强和国际油价暴跌影响,不断走低,并于12月1日创出年内最低价42910元/吨。

2015年上半年沪铜呈现倒“N型”走势。

1月沪铜在油价大跌的带动下也出现暴跌行情,后受美元多头获利了结等因素影响,沪铜获得短暂的喘息机会,并于5月中旬一度反弹至46110元/吨。

此后受美元再度走强,中国股市暴跌、希腊问题等各种利空因素影响,沪铜震荡走低。

截止2015年7月27日,沪铜收于37980元/吨(指沪铜15年10月合约价格,该天长江有色金属1#铜现货价格为39350元/吨)。

二、后期铜价展望1、宏观经济形势分析2014年全球经济增速为3.4%,中国经济增速为7.4%,2015年上半年中国经济增速为7%。

根据国际货币基金组织(IMF)在2015年7月9日发布的全球经济展望报告预测,2015年全球经济增速预计为3.3%,中国经济增速预计为7.1%。

预计2016年全球增速将提至3.8%,但新兴市场及发展中经济体的增速将继续放缓,预计中国2016年的GDP增速为6.3-7%。

由于大宗商品的消费需求主要取决于新兴经济体,故根据2015年新兴经济体经济形势分析及美元下半年加息预期的影响,料大宗商品下半年仍有二次探底的可能,但随着美元加息的靴子落地及美元多头的获利了结,大宗商品有望在2016年走出阶段性的筑底反弹行情。