浅议《重置价值条款》的理解和运用

重置价值保险条款中保险金额的认定

重置价值保险条款中保险金额的认定随着社会和经济的发展,人们的消费水平逐步提高,保险业也迎来了快速发展的阶段。

在购买保险时,保险金额的设定是非常重要的一个指标。

在重置价值保险条款中,保险金额的认定是一项非常关键的步骤,直接关系到保险公司是否能合理赔付保险金。

本文将从保险金额的定义入手,探讨保险金额的认定方法和相关要素,并阐述关键因素对保险金额的影响,以期为保险从业人员和投保人提供有价值的思路和参考。

一、保险金额的定义保险金额是指在一定的保险期限内,保险人根据合同规定,对被保险人在保险标的发生保险事故时所遭受的损失或发生的责任所负有的赔偿责任的最大限额。

保险金额通常是由双方约定,表示在保险期限内一次意外事故或多次意外事故中,保险公司最多可以赔偿的金额。

二、保险金额的认定方法和相关要素保险金额的认定方法主要分两种:一种是根据被保险人提供的价值估算,另一种是根据实际情况和保险标的的特点进行估价。

被保险人提供价值估算的方法在过去比较常见,但是由于被保险人往往会高估自己的资产价值,容易导致索赔困难和争议。

现在更多的保险公司倾向于采用实际情况和保险标的的特点进行估价。

估价的要素主要包括以下几点:1.保险标的的实际价值保险标的的实际价值是保险公司认定保险金额的重要依据,因为保险金的赔偿金额必须和保险标的的实际价值相对应。

如果保险标的的实际价值高于保险金额,那么保障效果就会变得很差,保险金额调整的时候需要更加谨慎。

2.保险标的所处的地理位置保险标的所处的地理位置是影响保险金额的重要因素之一,地理位置越高、风险越大,需要赔付的保险金额也就越高。

例如,海岛、地震等高风险地区,保险金额会较大。

3.保险标的所处的行业不同行业的保险标的所处的风险不同,因此影响保险金额的因素也会有所不同。

例如,化工厂、航空公司所面临的风险更高,保险金额会更大。

4.保单的条款不同的保险产品之间保单条款也会不同,有些保单会规定保险金额为固定的金额,有些保单则会更加灵活,可以根据标的价值和状况来指定保险金额,条款的差异也会直接影响到保险金额的认定。

重置成本法在房屋评估中的应用

重置成本法在房屋评估中的应用摘要:重置成本法是资产估价的基本方法之一,应用广泛。

但是这种方法存在一定的局限性,影响了评价结果的准确性。

本文总结分析了一些具体的估值方法,对重置成本法进行了补充,并提出了一些建议,使估值结果更加准确合理。

关键词:重置成本法;房屋评估引言重置成本法是目前我国房地产估价和房屋估价的标准方法之一,是应用最广泛的估价方法。

但是,使用这种评估方法仍然存在一些问题。

关于如何使用充值成本法进行估价,资产估价规范的内容并未对房屋建设的具体操作方法作出详细规定,对于房屋建设的评估,学者们的意见不一。

为了解和使用重置成本法对国内资产进行估值,本文对重置成本法的概念和用途进行了简要的总结和分析,并提出了一些建议[1]。

1.重置成本法的应用原理成本法是财产估价的基本方法之一,其估价原理基于重置成本理论。

成本法是一种估计资产价值的方法,即用相同的使用价值替换更换资产所需的所有成本的总和。

除了特定的好处和应用之外,还有属性。

税收用于确定资产的价值。

房价估价中,如果与估价相关的估价要素较多,则估价方法仅以市场上同类建筑物的当期单项成本或案例获得的估价基准日为基础。

根据参考标准,然后根据装运和参考建筑的设计工况的差异,利用工况差异系数调整参考建筑的单价,得到装运项目的当前单价。

这种方法称为单边成本比较法,它使用其他类似建筑物的单边成本,并调整差额以代替已发货建筑物的实际成本。

房产估价是基于替代原则的理论得到的估价只是一个近似值。

只要近似值符合估值基准日的市场价值标准,并且误差值在合理范围内,估值就是正确的。

用这种方法获得的估计值是更新的近似重置成本,因为它不是维护的重置成本或完全更新的重置成本,而不是原始设计的总成本。

对个别建筑评估项目,采用预算方案,按原方案重新编制预算。

在建设过程中,许多评估项目在完成签证变更时遇到问题,安装费用也仅接近准确。

上述替代原则和近似理论概念非常重要,为将替代成本法应用于住房建设估价奠定了基础[2]。

房产评估评估重置成本法

房产评估评估重置成本法房屋评估中重置成本法的运用重置成本法是用现时条件下重新购置或建造一个全新状态的被评估资产所需的全部成本,减去被评估资产已经发生的实体性贬值、功能性贬值和经济性陈旧贬值,得到差额作为被评估资产的评估值的一种资产评估方法,采用重置成本法确定评估值也可首先估算被评估资产与其他全新状态相比有几成新,即求出成新率,然后用全部成本与成新率相乘,得到乘积作为评估值。

由于我国目前房地产市场交易仍不很完善、交易资料不太充足,重置成本法也就成为房屋建筑物评估的主要方法。

一、重置成本法的类型及含义重置成本法按取得评估依据资料的性质分别采用重编预算法、预决算调整法、价格指数调整法等方法。

1(重编预算法。

此法是按工程预算的编制方法,对待估建筑成本构成项目重新估算其重置成本。

具体地说,就是根据待估建筑物工程竣工图纸,或者按评估要求绘制工程图,按照编制工程预算方法,再按现行标准计算间接成本,计算出建筑物重置成本。

重编预算法就建筑物投入价格的角度来说,估算其重置成本的准确性相对比较高。

但是,此法所需的技术经济资料较多,而且费时,工作量较大。

因此,此法主要适用于:其一,测算建筑物更新重置成本,因为此法是以采用新设计、新技术、新材料、新工艺为基础的,评估思路及所用经济技术参数,符合评估更新重置成本的要求。

其二,适用于构造比较简单的建筑物,如道路、围墙、设备基础、非标构架等的评估。

评估这些建筑物,重编预算法的工作量不会太大。

2(预决算调整法。

此法是以待估建筑物决算中的工程量为基础,按现行工程预算价格、费率将其调整为按现价计算的建筑工程造价,再加上间接成本,估算出建筑物重置成本。

此方法不需要对工程量进行重新计算,此法是以建筑物原工程量是合理的为假设前提的。

所以只需对建筑物预算价格及费率用评估基准日时的标准取代建筑物购建时的标准,计算出调整后的工程决算造价,再加上按评估基准日现行标准计算的间接成本即可。

此法要求委托方必须能够提供比较完整的建筑物工程预决算资料。

关于企财险中保险价值约定为重置价值时理赔方式的讨论

关于企财险中保险价值约定为重置价值时理赔方式的讨论作者:犀牛保险理赔事务所“保险价值”是保险合同中的重要概念之一,不同保险价值的确定方式,决定了保险人的承保理赔办法。

事实上,我们在保险理赔实务中经常会遇到保险双方就保险价值的确定问题产生争议甚至诉讼,这不仅造成保险双方精力和财力的浪费,也导致司法成本的浪费和社会关系的不和谐,对保险公司的社会形象和信誉产生极大的负面影响。

这一问题亟待明确解决。

依据《中国保险监督管理委员会关于保险价值确定等问题的复函(保监厅函〔2007〕71号) 》“根据全国保险业标准化技术委员会制定的《保险术语》的解释,保险价值是经保险合同当事人约定并记载于保险合同中的保险标的的价值,或保险事故发生时保险标的的实际价值。

”也即受损害的保险利益价值。

由此,在企业财产保险合同中,一般均采用不定值保险方式,但常会有在合同中明确约定保险价值的确定方式。

如《财产综合险条款》第十一条约定:保险标的的保险价值可以为出险时的重置价值、出险时的账面余额、出险时的市场价值或其他价值,由投保人与保险人协商确定,并在本保险合同中载明。

保险实务中,如果保险合同约定的保险价值确定方式为出险时的重置价值。

那么,保险事故发生时,受损保险标的物的价值即保险价值就成了重置价值。

依据保险条款释义第27条约定:重置价值——指替换、重建受损保险标的,以使其达到全新状态而发生的费用,但不包括被保险人进行的任何变更、性能增加或改进所产生的额外费用。

联系前述保险价值的概念——保险标的在某一特定时点的市场价值,那么,保险价值的概念在此就出现了两个不同的含义。

依据《保险法》第五十五条规定:“投保人和保险人约定保险标的的保险价值并在合同中载明的,保险标的发生损失时,以约定的保险价值为赔偿计算标准。

投保人和保险人未约定保险标的的保险价值的,保险标的发生损失时,以保险事故发生时保险标的的实际价值为赔偿计算标准。

”由此,保险价值的上述两个不同的含义对应了保险法的这两款规定。

建筑物重置价 测算 依据

建筑物重置价测算依据全文共四篇示例,供读者参考第一篇示例:建筑物重置价是指将建筑物按照现行的建筑标准和技术规范进行重新修缮、重建或者改建,以使其性能和使用功能得到有效提升的过程。

建筑物重置价的测算是非常重要的,它不仅涉及到建筑物的价值评估,也直接影响到相关方面的合理性与公平性。

建筑物重置价的测算依据主要包括以下几个方面:第一,建筑物原值。

建筑物重置价的测算首先要考虑建筑物的原值,即建筑物在建成时的成本。

原值是建筑物的基础,对建筑物的后续价值评估和重置价计算有着重要的指导作用。

第二,建筑物重建成本。

建筑物重置价的测算还要考虑到建筑物的重建成本,包括建筑材料、人工费用、设备费用等。

根据建筑规范和技术要求,对建筑物进行重新修缮、重建或改建需要投入一定的成本,这些成本应当纳入建筑物重置价的测算中。

建筑物的使用寿命。

建筑物的重置价还应当考虑到建筑物的使用寿命,即建筑物在重新修缮、重建或改建后能够使用的时长。

建筑物的使用寿命会影响到建筑物的价值,因此在测算建筑物重置价时必须考虑到建筑物的实际使用寿命。

第四,建筑物的市场价值。

建筑物重置价的测算还应当考虑到建筑物的市场价值,即重置后的建筑物在市场上的价值。

建筑物的市场价值受到很多因素的影响,包括建筑物的地理位置、周边环境、建筑物的品质等。

建筑物的市场价值对建筑物重置价的测算有着重要的指导作用。

建筑物重置价的测算依据主要包括建筑物的原值、重建成本、使用寿命、市场价值和经济性等方面。

只有综合考虑这些因素,才能准确、客观地测算建筑物重置价,为相关方面的决策提供可靠依据。

建筑物重置价的测算对于建筑物的保值增值以及市场交易等具有重要的指导意义,应当引起各方的高度重视和关注。

第二篇示例:建筑物重置价测算是指根据建筑物的实际状况和特性,以及市场价值等因素来确定其适当的重建成本。

建筑物重置价测算依据是指确定建筑物重置价的参考标准和依据,包括建筑物的质量及装修程度、土地使用权的性质、建筑物的功能和用途、建筑物所处地区的经济及市场环境等多方面因素。

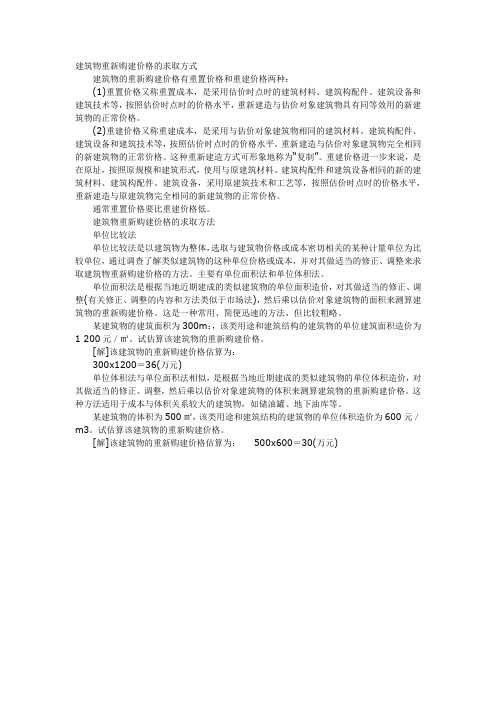

重置价格与重建价格的区别与计算

建筑物重新购建价格的求取方式建筑物的重新购建价格有重置价格和重建价格两种:(1)重置价格又称重置成本,是采用估价时点时的建筑材料、建筑构配件、建筑设备和建筑技术等,按照估价时点时的价格水平,重新建造与估价对象建筑物具有同等效用的新建筑物的正常价格。

(2)重建价格又称重建成本,是采用与估价对象建筑物相同的建筑材料、建筑构配件、建筑设备和建筑技术等,按照估价时点时的价格水平,重新建造与估价对象建筑物完全相同的新建筑物的正常价格。

这种重新建造方式可形象地称为“复制”。

重建价格进一步来说,是在原址,按照原规模和建筑形式,使用与原建筑材料、建筑构配件和建筑设备相同的新的建筑材料、建筑构配件、建筑设备,采用原建筑技术和工艺等,按照估价时点时的价格水平,重新建造与原建筑物完全相同的新建筑物的正常价格。

通常重置价格要比重建价格低。

建筑物重新购建价格的求取方法单位比较法单位比较法是以建筑物为整体,选取与建筑物价格或成本密切相关的某种计量单位为比较单位,通过调查了解类似建筑物的这种单位价格或成本,并对其做适当的修正、调整来求取建筑物重新购建价格的方法。

主要有单位面积法和单位体积法。

单位面积法是根据当地近期建成的类似建筑物的单位面积造价,对其做适当的修正、调整(有关修正、调整的内容和方法类似于市场法),然后乘以估价对象建筑物的面积来测算建筑物的重新购建价格。

这是一种常用、简便迅速的方法,但比较粗略。

某建筑物的建筑面积为300m:,该类用途和建筑结构的建筑物的单位建筑面积造价为1 200元/㎡。

试估算该建筑物的重新购建价格。

[解]该建筑物的重新购建价格估算为:300x1200=36(万元)单位体积法与单位面积法相似,是根据当地近期建成的类似建筑物的单位体积造价,对其做适当的修正、调整,然后乘以估价对象建筑物的体积来测算建筑物的重新购建价格。

这种方法适用于成本与体积关系较大的建筑物,如储油罐、地下油库等。

某建筑物的体积为500㎡,该类用途和建筑结构的建筑物的单位体积造价为600元/m3。

重置成本法在桥梁资产价值评估中的应用

技术协作信息2023(5)总第1486期财政金融重置成本法在桥梁资产价值评估中的应用蔡树龙王金龙哈尔滨金融学院摘要:近年来,随着我国市场经济不断发展,公路建设管理体制也发生了相应的变化,多家公路经营股份有限公司已经成立(部分已挂牌上市),涉及公路资产转让、重组、投资、置换的评估项目也越来越多,因桥梁在公路资产中占有重要地位,所以如何确定桥梁资产的评估价值就愈发显得重要,这里仅就桥梁资产价值评估方法谈谈笔者见解。

关键词:桥梁;资产价值;评估方法一、重置成本法的定义重置成本法是指在评估时按被评估桥梁资产的现时重置成本扣减其各项损耗来确定被评估桥梁资产价值的方法。

二、运用重置成本法确定桥梁资产价值(一)计算公式1.根据重置成本法的定义,其基本计算公式可以表述为:被评估桥梁资产评估值=重置成本—实体性贬值—功能性贬值—经济性贬值2.由于各项贬值目前尚属理论概念,具体参数难以量化,实际工作中采用下列计算公式确定桥梁的评估价值:被评估桥梁估值=重置成本×综合成新率(二)重置成本的确定桥梁资产的重置成本一般由前期费用、综合造价、其他费用、资金成本四部分组成。

1.前期费用指施工前的各项准备工作所需费用,包括可行性研究费、设计费、土地使用权取得费等,具体计算按国家公路建设有关规定计取。

2.综合造价、其他费用指施工过程中发生的各项费用,具体测算按计算求得的工程量,依据交通运输部下发的《公路基本建设工程概算、预算编制办法》《公路工程预算定额》以及各省市下发的各项补充规定计算求得。

其中工程量的计算可按下列方法计取。

(1)重编预算法。

根据施工图设计、现场勘察数据计算工程量。

此种方法求取的工程量准确,但工作量较大。

(2)决算调整法。

根据桥梁原决算,通过调整确定工程量。

调整时主要注意原决算的完整性,并将因设计变更、施工错误造成的不合理工程剔除。

此种方法求取的工程量相对准确,但需原工程决算比较完整。

(3)类似工程调整法。

重置价值是什么意思

重置价值是什么意思

“重置价值”是指替换、重建受损保险标的,以使其达到全新状态而发生的费用,但不包括被保险人进行的任何变更、性能增加或改进所产生的额外费用。

重置价值条款

经双方同意,若投保人与保险人约定保险价值为出险时的重置价值,保险人按保险价值计算赔偿,并适用下列约定:

(一)发生保险事故后,被保险人应对受损保险标的进行重置。

重置是指:

1、替换、重建保险标的;

2、修理、修复保险标的。

无论采用上述哪一种方式,目的是使保险标的的受损部分经过重置后达到其全新时的状态。

(二)若遇下列情况,保险价值变更为出险时的市场价值:

1、被保险人没有合理的原因和理由而推迟、延误重置工作;

2、被保险人没有对受损保险标的进行重置;

3、发生损失时,若存在重复保险且其他保险合同没有按重置价值承保。

从以上约定可以看出,关于重置价值有如下要点

(1)赔偿标准:达到标的的全新状态,而非该标的事故前的状态(非全新)

(2)不赔偿:变更、性能增加或改进额外费用

(3)按市场价值赔偿的情形:延误或未重建,或重复保险赔偿基础不一致

然而,对于具体情形下,重置价值该如何认定和应用,往往有很多争议。

本文尝试通过一个具体诉讼案件来展示这种争议,以及法官的裁判意见。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

浅议《重置价值条款》的理解和运用林劲松【摘要】:本文列举了《重置价值条款》在保险实务中常见的十个问题,对照英文版《重置价值条款》,结合实际案例,对这些问题一一分析说明,提出了对《重置价值条款》的理解和运用的建议。

【作者单位】:中国人民财产保险股份有限公司苏州分公司【关键词】:保险条款附加条款重置价值条款【分类号】:F84一、引子《重置价值条款》,是财产保险保单中经常被运用的一个附加条款。

在保险双方签署保单时,往往将该条款简单地理解为:按照重置价值计算赔款。

事实并非如此简单。

二、疑惑即便是保险从业人员,也会对《重置价值条款》产生如下疑惑:1)赔款就是重置价值吗?2)计算损失时扣不扣折旧?3)赔款是否可以超过保险金额?4)是否可以不考虑投保比例?5)这个条款有利于被保险人还是保险公司?6)中英文条款的差异导致的歧义该如何处理?7)该条款是否会诱发道德风险?8)该条款的名称是否应该更改?9)该条款设计的原始目的是什么?10)如何才能真正实现重置价值保障?三、解读第一个问题,赔款是否等于重置价值。

中文条款是这样描述的:“赔偿应按重置价值计算”。

这句话可以理解为赔款等于重置价值,也可以理解为计算赔款的基础是重置价值。

保险前辈在引进外国条款时,确实翻译得有点含糊。

英文条款是这样描述的:“the basis upon which the amount payable is to be calculated shall be the reinstatement ,,,”。

翻译成中文是:“计算赔款的基础是重置价值”。

可见,英文描述比较明确:重置价值只是计算赔款的基础,没有直接等于赔款的意思。

结合中英文对照理解,本条款旨在明确“在计算赔款时以重置价值为基础”,并非指“赔款等于重置价值”。

第二个问题,计算损失时扣不扣折旧。

扣不扣折旧本来不成问题,但是,保险前辈的翻译又惹了第二次“祸”。

英文条款是这样描述的:“the same as but not better or more extensive than its condition when new.”意思很明了:“和新的一样,但不能比新的更好”,当然不扣折旧。

但是,翻译后的中文却是:“既不好于也不差于受损前的标准。

”受损前财产应该已经购置了一段时间,受损前的标准就是要扣除一定折旧的意思。

中英文的歧义非常明显,这不是翻译水平的问题,应该是保险前辈在引进外国条款时故意为之。

可能是为了防止道德危险,可能是为保护稚嫩的中国保险业,真实原因不得而知。

但这一段翻译和条款主旨矛盾,扣折旧的说法很难成立;这一段翻译和其他多处翻译矛盾,扣折旧的想法很难实现。

其实,该条款对是否扣折旧的描写是清楚的:一、计算赔款的基础是重置价值,就是全新的意思,不扣折旧;二、如果被保险人无理由延迟、放弃或更改地点重置,那么,赔款按照市价(不是重置价值)计算,就应该适当扣除折旧。

第三个问题,赔款是否可以超过保额。

投保时往往按照帐面原值确定保额。

如果受损财产在出险时相对于投保时涨价,重置价值会高于保额。

因为附加了重置价值条款,赔款是不是就可以超过保额?否则,附加该条款又似乎失去意义。

虽然该条款的前半部分概念模糊,似乎赔款可以超过保额,但该条款在特别条件中的二项描述,明确了赔款不能超过保额:第一项:“修复费用不能超过全损应赔金额”。

第二项:“(受损财产保险金额/受损财产重置价值)×损失金额-免赔金额=赔偿金额”。

该公式看似繁复,但仔细推断,因为损失金额永远小于或等于重置价值,所以赔偿金额永远小于或等于保额。

可见,条款的设计还是符合保险原理的,赔款不能超过保额。

第四个问题,是否考虑投保比例。

中文条款的描述是:当重置费用达到85%时,按照投保比例折算赔款,并列明计算公式:(受损财产保险金额/受损财产重置价值)×损失金额-免赔金额=赔偿金额但是,这个“当重置费用达到85%时”的前提条件,有所不妥。

比如:一台机器原值10万元,保额10万元,出险时涨价到50万元,半损事故,修复费用25万元,损失程度未达到85%。

按照上述逻辑,不必按照投保比例计算公式,直接赔偿25万元。

但这个金额远远超过保险金额10万元,与保险原理相悖。

英文条款对此描写得比较明白:若损失小于保额,按损失赔偿(第一危险赔偿方式);若损失大于保额,按投保比例赔。

第五个问题,这个条款有利于被保险人还是保险公司。

受损标的涨价时,该条款有利于被保险人;跌价时,有利于保险公司。

然而,在签署保单时,双方无法预见涨价还是跌价,因此,该条款在签单时,是中性的,不明确偏向哪一方。

第六个问题,中英文条款的差异导致的歧义该如何处理。

笔者以为,英文条款表达的内容完整而合乎逻辑,其目的也很明确――事先约定损失计算的基础。

而中文条款有含糊不清之处,有前后矛盾之处,有画蛇添足之处,不适合采纳。

第七个问题,该条款是否会诱发道德风险。

答案是肯定的。

设想一下,原值100万元,净值10万元的财产,如果损失后可以赔到100万元,如果这些财产接近使用寿命终结时,业主会期待它们发生一次意外事故全毁。

但是,重置价值条款可能诱发的道德风险不是广泛的,原因有二:(一)大部分事件不会这么凑巧,要形成上述道德风险,必须同时具备这些条件:陈旧的几乎没有使用价值的财产、正好已经按原值或者更高的预估价值投保、投保时已经附加了重置价值条款、有“胆识”的投保人愿意以身试法、制造灾害事故的成本较低(不会毁掉其他财产甚至生命)、不负责任的保险理赔工作,等等。

(二)大部分投保人持有财产是因为这些财产(厂房、设备等)的使用价值,而不是现金价值。

本条款强调重置动作(如果不重置,只能按市价赔偿),也防止现金价值诱发道德风险。

第八个问题,该条款的名称是否应该更改。

在保险成熟地区(如欧美、香港、新加坡等),保险市场偏向于坚挺市场(HARD-MARKET,卖方市场),保险条款的设计一般是中性的,不会偏向或者讨好被保险人。

因此,保险条款的名称不会引起人们偏向于被保险人的遐想。

但是,中国大陆的保险市场接近于疲软市场(WEAKEN-MARKET,买方市场),保险销售的规则就是偏向或者讨好被保险人,保险公司想尽办法为客户提供各类偏向客户的附加条款,双方已经习惯地认为,附加条款就是有利于被保险人的。

因此,看到《重置价值条款》这个名称,自然认为“少保多赔”的意思。

笔者以为,若在中国大陆使用该条款,最好改改名称,比如《损失计算基础条款》,以免误导。

第九个问题,该条款设计的原始目的是什么。

通过以上分析,可以看出,重置价值条款设计的原始目的是:为防止保险标的涨价或跌价导致损失时计算损失的基础不明确,预先约定以重置价值为计算基础,并且设定了防止道德风险的特别条件(超保额时比例赔付、不重置时市价计损)。

第十个问题,如何才能真正实现重置价值保障。

附加重置价值条款本义就是提供重置价值保障,但不是完备的。

在重置价值超过保额的时候,就得不到完全的重置价值。

若要完全的重置价值保障,应该作如下步骤:(一)保单要附加重置价值条款。

最好附加英文条款。

(二)投保时重新预估足够的重置价值(不要简单地采纳帐面原值)。

(三)投保时要附加自动升值条款。

即便预估了重置价值,还是可能预估不足,因此需要附加一个自动升值条款来弥补不足。

附件一:重置价值条款(中文版)兹经双方同意,本保险单项下明细表中列明的财产不包括仓储物品,如发生本保险责任范围内的损失,其赔偿金额应按受损保险财产的重置价值计算。

重置价值是指:一、重建或替换受损财产但本保险的赔偿责任不能因下列原因而增加:(一)被保险人要求按自己的方式重建或替换受损财产;(二)被保险人在其它地点进行重建或替换受损财产。

二、修理或修复受损财产无论采用上述哪一种方式,目的是使受损财产基本恢复至原状,即经过修理或修复后的财产状态既不好于也不差于受损前的标准。

特别条件:一、被保险财产若发生部分损失,需进行修理或修复的费用不能超过该财产全部损失应赔偿的金额。

二、若受损财产重新修复或重建所产生的重置费用达85%并高于该财产发生损失时的保险金额,本保险的赔偿按该保险金额与受损财产重置价的比例确定,计算方式如下:(受损财产保险金额/受损财产重置价值)×损失金额-免赔金额=赔偿金额三、若遇下列情况,本公司的赔偿将按受损财产的市价计算:(一)被保险人没有合理的原因和理由推迟、延误重建或修复工作;(二)被保险人没有对受损财产进行重建、替换或修复;(三)发生损失时保险财产由其他有效保险单承保,但该保险单没有按与本条款一致的重置价值承保。

本保险单所载其他条件不变。

附件二:重置价值条款(英文版)Reinstatement Value Conditions (Buildings & Machinery)It is hereby agreed and understood that subject to the following special conditions the basis upon which the amount payable in respect of each insured item (excluding stock of any kind) shown in the Schedule is to be calculated shall be the reinstatement of the property lost, destroyed or damaged.For the purpose of this Clause, the word "reinstatement" shall mean:a) the rebuilding or replacement of property damaged or destroyed, which, provided the liability of this Company is not increased, may be carried out;(i) in any manner suitable to the requirements of the Insured;(ii) upon another site.b) the repair or restoration of property damaged;In either case to a condition equivalent to or substantially the same as but not better or more extensive than its condition when new.Special Conditions1. The liability of the Company for the repair or restoration of property damaged in part only shall not exceed the amount which would have been payable had such property been wholly destroyed.2. If at the time of reinstatement the sum representing the cost which would have been incurred in reinstating the damaged property is greater than the sum insured at the commencement of any damage, the liability of the Company shall not exceed that proportion of the amount of the damage which the said sum insured bears to the sum representing the cost of reinstating the damaged property at that time, calculated as follows:(sum insured) / (reinstatement value )×amount of loss – deductible = amount payable3. No payment beyond the market value which would have been payable in the absence of this Clause shall be made:(a) unless reinstatement commences and proceeds without unreasonable delay;(b) until the cost of reinstatement shall have been actually incurred;(c) if the property insured at the time of its loss destruction or damage shall be insured by any other insurance.This Clause is subject otherwise to the terms, conditions and exceptions of this Policy.。