基础会计之会计要素PPT(17张)

合集下载

基础会计-第二章会计要素与会计等式ppt课件

资产

C 预期能 为企业带 来未来的 经济利益

精品课件

3. 资产的构成内容

企业的资产按其流动性标题可分为流动 资产和非流动资产。

流

产动

资

资产

长 期 资股 权 投

固 产定

资

无 产形

资

其 产他

资

以上各项除流动资产外,其他统称非流动资产! 精品课件

(1)流动资产 ●概念:是指企业可以在1年或者超过1

年的一个营业周期内变现或耗用的资产。 营业周期——一般为1年,某些特殊

精品课件

• 外埠存款是企业因零星采购商品而汇往 采购地银行采购专户的款项;

• 银行汇票存款是企业为取得银行汇票按 照规定存入银行的款项;

• 银行本票存款是企业为取得银行本票按 照规定存入银行的款项;

• 信用证存款是企业存入银行作为信用证 保证金专户的款项;

• 在途货币资金是企业与其所属中单位或 上级的汇解款项。

第二章 会计要素与会计等式

资产

负债

所有者 权益

资产 = 负债 + 所有者权益

收入 收入 – 费用 = 利润

资产 + 费用= 负债 + 所有者权益 + 收入

精品课件

第一节 会计对象

一、会计对象的一般概念 ▲会计所反映和监督的内容(客体)。 ▲社会再生产过程中的资金运动。

会计

核算

监督

资金运动

精品课件

●资金:社会再生产过程中各种 物资的货币表现及货币本身。是会 计主体进行生产经营或其他经济活 动的前提。 ●资金运动:在使用中发生的形态 上的序列变化过程。

精品课件

• 应付账款 • 应付账款是指因购买材料、商品或接受

中职中专基础会计第二章会计要素及会计平衡等式ppt课件

长期应付款等

三、所有者权益

1.什么是所有者权益?

是指企业资产扣除负 债后由所有者享有的 剩余权益。公司的所 有者权益又称为股东

权益。

所有者权益(净资产)= 资产-负债

2

所有者权益 的构成

实收资本(或者股本)

资本公积

盈余公积 未分配利润

留存收益

四、收入

1.

收 入

收入是指企业在日常活动中形 成的、会导致所有者权益增加的、

营业成本 营业税金及附加 期间费用

主营业务成本 其他业务成本

管理费用 财务费用 销售费用

六、利润

利润是指企业在一定会计期 间的经营成果,利润包括收入减 去费用后的净额、直接计入当期 利润的利得和损失等。 利润 = 收入-费用 + 利得-损失

六、利润

利得

是指由企业非日常活 动所形成的、会导致 所有者权益增加的、 与所有者投入资本无 关的经济利益的流入。

2. 经济业务变化对会计恒等式的影响

经济业务发生后,引起资产、负债、所有者权 益的增减变动,不外乎以下四种类型:

资产项目之间此增彼减相同金额,会计等式保持平衡。 负债和所有者权益项目之间此增彼减相同金额,会计等式保 持平衡。 资产与负债和所有者权益项目同时增加相等的金额,会计等 式保持平衡。 资产与负债和所有者权益项目同时减少相等金额,会计等式 保持平衡。

固定 资金

会计对象 的具体内

容

库存现金

银行存款

原材料

周转材料

账户【会计 信息的存储

器】

二、复式记账

◆对发生的每笔经济业务以相等的金额在 相关的两个或两个以上的账户登记的专门方法。

经济业务 企业用银行存款500元购买材料。

三、所有者权益

1.什么是所有者权益?

是指企业资产扣除负 债后由所有者享有的 剩余权益。公司的所 有者权益又称为股东

权益。

所有者权益(净资产)= 资产-负债

2

所有者权益 的构成

实收资本(或者股本)

资本公积

盈余公积 未分配利润

留存收益

四、收入

1.

收 入

收入是指企业在日常活动中形 成的、会导致所有者权益增加的、

营业成本 营业税金及附加 期间费用

主营业务成本 其他业务成本

管理费用 财务费用 销售费用

六、利润

利润是指企业在一定会计期 间的经营成果,利润包括收入减 去费用后的净额、直接计入当期 利润的利得和损失等。 利润 = 收入-费用 + 利得-损失

六、利润

利得

是指由企业非日常活 动所形成的、会导致 所有者权益增加的、 与所有者投入资本无 关的经济利益的流入。

2. 经济业务变化对会计恒等式的影响

经济业务发生后,引起资产、负债、所有者权 益的增减变动,不外乎以下四种类型:

资产项目之间此增彼减相同金额,会计等式保持平衡。 负债和所有者权益项目之间此增彼减相同金额,会计等式保 持平衡。 资产与负债和所有者权益项目同时增加相等的金额,会计等 式保持平衡。 资产与负债和所有者权益项目同时减少相等金额,会计等式 保持平衡。

固定 资金

会计对象 的具体内

容

库存现金

银行存款

原材料

周转材料

账户【会计 信息的存储

器】

二、复式记账

◆对发生的每笔经济业务以相等的金额在 相关的两个或两个以上的账户登记的专门方法。

经济业务 企业用银行存款500元购买材料。

基础会计会计要素与会计等式(共44张PPT)

(1)与该资源有关的经济利益 (2)该资源的成本或者价值能够

流入企业。 计量。

G公司是一家制造企业。下面列出的哪些经济 资源属于资产?

• 银行存款账户上的现金

• 客户欠公司的款项

• G公司制造的产品及半成 品 • 机器设备及其他制造工具 • 因损坏或陈旧过时而卖不 出去的产品

1)流动资产(Current Assets)(是指企业可

二、经济组织的资金运动方式 (以制造业企业为例)

支付工资、 其它费用

• ◆三个阶段:资金投入、使用与退出阶段。

• ◆三个过程:供应、生产、销售过程。

• ◆多种资金形态并存:货币资金、储备资 金、生产资金、成品资金、固定资金等。 我们把资金从货币资金开始,依次经过储 备资金,生产资金,成品资金,最后又回 到货币资金这一运动过程叫做资金运动 (资金循环),周而复始的资金循环叫做 资金周转。

会计对象

社会再生产过程中的资金运动。

会计要素

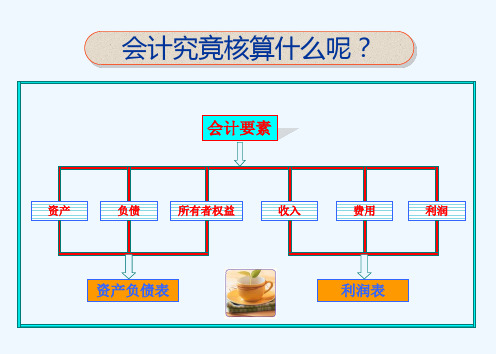

资产、负债、所有者权益 收入、费用、利润 6 要素

会计科目

资产类 负债类 所有者权益类

成本类 损益类

第二节

一、会计要素的含义

会计要素

会计要素对会计对象(资金运动)的基本 分类,是会计对象的具体化。是反映会计主 体的财务状况和经营成果的基本单位。

财务状况:资产、负债、所有者权益 经营成果:收入、费用、利润

2)非流动负债:(Non-current Liabilities)

长期借款(Long-term loan):是指企业向银行或 其他金融机构借入的、偿还期限在一年以上的各 种借款。

(三)所有者权益(Owners’ equity)

1.所有者权益的定义 所有者权益是指企业 即 益。 后由所有者享有的 。

流入企业。 计量。

G公司是一家制造企业。下面列出的哪些经济 资源属于资产?

• 银行存款账户上的现金

• 客户欠公司的款项

• G公司制造的产品及半成 品 • 机器设备及其他制造工具 • 因损坏或陈旧过时而卖不 出去的产品

1)流动资产(Current Assets)(是指企业可

二、经济组织的资金运动方式 (以制造业企业为例)

支付工资、 其它费用

• ◆三个阶段:资金投入、使用与退出阶段。

• ◆三个过程:供应、生产、销售过程。

• ◆多种资金形态并存:货币资金、储备资 金、生产资金、成品资金、固定资金等。 我们把资金从货币资金开始,依次经过储 备资金,生产资金,成品资金,最后又回 到货币资金这一运动过程叫做资金运动 (资金循环),周而复始的资金循环叫做 资金周转。

会计对象

社会再生产过程中的资金运动。

会计要素

资产、负债、所有者权益 收入、费用、利润 6 要素

会计科目

资产类 负债类 所有者权益类

成本类 损益类

第二节

一、会计要素的含义

会计要素

会计要素对会计对象(资金运动)的基本 分类,是会计对象的具体化。是反映会计主 体的财务状况和经营成果的基本单位。

财务状况:资产、负债、所有者权益 经营成果:收入、费用、利润

2)非流动负债:(Non-current Liabilities)

长期借款(Long-term loan):是指企业向银行或 其他金融机构借入的、偿还期限在一年以上的各 种借款。

(三)所有者权益(Owners’ equity)

1.所有者权益的定义 所有者权益是指企业 即 益。 后由所有者享有的 。

《会计基础》2会计要素和会计等式PPT课件

收入大于费用时为利润;收入小于费用时 为亏损。

.

34

▲第二,利润会随着收入的增减成正方向变 化;

※利润随着收入的增加而增加

.

35

※利润随着收入的减少而减少

.

36

▲第三,利润会随着费用的增减成反方向变 化。

※利润随费用的增加而减少 ※利润随费用的减少而增加

收入

费用

利润

.

37

扩展(综合)会计等式

主营业务成本 营业税金及附加

其他业 务成本

费用 (广义)

投资损失 资产减值损失

期间费用

营业外支出

.

(狭义)

所得税17 费用

费用的确认条件

(1)与费用相关的经济利益应当很可能流出企业; (2)经济利益流出企业的结果会导致资产的减少或者

负债的增加; (3)经济利益的流出金额能够可靠计量。

.

18

费用的分类

113000

【业务3】资产内部有增有减

2月20日,前进工厂收到外单位前欠货款3000元,存入银行。

该项经济业务使银行存款增加3000元,同时又使应收账款减少

3000元,负债及所有者权益未发生变化。等式两边的合计数仍分

别为113000元,平衡关系仍然保持。如表所示。

资产负债表(简表)

2013年2月20日

(3)扩展(综合)会计等式 资产+费用=负债+所有者权益+收入

.

38

对扩展会计等式的理解

第一,资金两个不同侧面的扩展:资金存在形态 与资金来源渠道。

.

39

第二,等式双方是在数量增加基础上的新 的相等。

资产

负债

所有者 权益

收入(增加资产)与费用 (减少资产)二者之差

.

34

▲第二,利润会随着收入的增减成正方向变 化;

※利润随着收入的增加而增加

.

35

※利润随着收入的减少而减少

.

36

▲第三,利润会随着费用的增减成反方向变 化。

※利润随费用的增加而减少 ※利润随费用的减少而增加

收入

费用

利润

.

37

扩展(综合)会计等式

主营业务成本 营业税金及附加

其他业 务成本

费用 (广义)

投资损失 资产减值损失

期间费用

营业外支出

.

(狭义)

所得税17 费用

费用的确认条件

(1)与费用相关的经济利益应当很可能流出企业; (2)经济利益流出企业的结果会导致资产的减少或者

负债的增加; (3)经济利益的流出金额能够可靠计量。

.

18

费用的分类

113000

【业务3】资产内部有增有减

2月20日,前进工厂收到外单位前欠货款3000元,存入银行。

该项经济业务使银行存款增加3000元,同时又使应收账款减少

3000元,负债及所有者权益未发生变化。等式两边的合计数仍分

别为113000元,平衡关系仍然保持。如表所示。

资产负债表(简表)

2013年2月20日

(3)扩展(综合)会计等式 资产+费用=负债+所有者权益+收入

.

38

对扩展会计等式的理解

第一,资金两个不同侧面的扩展:资金存在形态 与资金来源渠道。

.

39

第二,等式双方是在数量增加基础上的新 的相等。

资产

负债

所有者 权益

收入(增加资产)与费用 (减少资产)二者之差

会计要素课件ppt

确认条件

其他业务收入的确认条件与主营业务收入相似,需要满足相关准则规 定。

计量方式

其他业务收入的计量方式可以根据不同业务类型确定,如租金收入可 以根据租赁协议约定的金额和时间确定。

投资收益

定义 来源 确认条件 计量方式

投资收益是指企业通过对外投资所获得的净收益,即投资收益 减去投资损失后的净额。

投资收益主要来源于企业的长期投资和短期投资,如股票、债 券、基金等。

评估风险

会计要素提供的信息有助于利益相关者评估企业 的财务风险和经营风险,如资产质量、负债结构 、盈利能力等。

决策依据

会计要素提供的信息有助于利益相关者做出决策 ,如投资者可据此评估企业的盈利能力、偿债能 力和投资价值;债权人可据此评估企业的偿债能 力和信用风险。

规范市场行为

会计要素的规范和标准有助于规范市场行为,提 高市场交易的透明度和公平性,减少信息不对称 和市场操纵行为。

投资收益的确认需要满足相关会计准则规定的条件,如持有投 资到期、转让投资等。

投资收益的计量根据不同投资类型和投资目的而有所不同,如 长期股权投资收益的计算需要考虑股权比例和持股期限等因素

。

CHAPTER 06

费用要素

主营业务成本

定义

主营业务成本是指企业销售商品和提供劳务 所发生的直接成本,包括直接材料、直接人 工和其他直接费用。

CHAPTER 03

负债要素

流动负债

短期借款

指企业向银行或其他金融机构借入的期限在 一年以内的借款。

应交税费

指企业按照税法规定应当缴纳的各种税费。

应付账款

指企业因购买商品、接受服务等经营活动而 应付给供应商的款项。

应付职工薪酬

指企业应付给职工的工资、奖金、福利等款 项。

其他业务收入的确认条件与主营业务收入相似,需要满足相关准则规 定。

计量方式

其他业务收入的计量方式可以根据不同业务类型确定,如租金收入可 以根据租赁协议约定的金额和时间确定。

投资收益

定义 来源 确认条件 计量方式

投资收益是指企业通过对外投资所获得的净收益,即投资收益 减去投资损失后的净额。

投资收益主要来源于企业的长期投资和短期投资,如股票、债 券、基金等。

评估风险

会计要素提供的信息有助于利益相关者评估企业 的财务风险和经营风险,如资产质量、负债结构 、盈利能力等。

决策依据

会计要素提供的信息有助于利益相关者做出决策 ,如投资者可据此评估企业的盈利能力、偿债能 力和投资价值;债权人可据此评估企业的偿债能 力和信用风险。

规范市场行为

会计要素的规范和标准有助于规范市场行为,提 高市场交易的透明度和公平性,减少信息不对称 和市场操纵行为。

投资收益的确认需要满足相关会计准则规定的条件,如持有投 资到期、转让投资等。

投资收益的计量根据不同投资类型和投资目的而有所不同,如 长期股权投资收益的计算需要考虑股权比例和持股期限等因素

。

CHAPTER 06

费用要素

主营业务成本

定义

主营业务成本是指企业销售商品和提供劳务 所发生的直接成本,包括直接材料、直接人 工和其他直接费用。

CHAPTER 03

负债要素

流动负债

短期借款

指企业向银行或其他金融机构借入的期限在 一年以内的借款。

应交税费

指企业按照税法规定应当缴纳的各种税费。

应付账款

指企业因购买商品、接受服务等经营活动而 应付给供应商的款项。

应付职工薪酬

指企业应付给职工的工资、奖金、福利等款 项。

基础会计之会计要素(ppt 17页)

章

-----

课

一、复习会计要素、资产

后

二、预习其他会计要素

作

业

15

《基础会计》教学课件系列

第二章《会计要素》

再见!

16

在我的印象里,他一直努力而自知,每天从食堂吃饭后,他总是习惯性地回到办公室看厚厚的专业书不断提升和充实自己,他的身上有九零后少见的沉稳。同事们恭喜他,大多看 到了他的前程似锦,却很少有人懂得他曾经付出过什么。就像说的:“如果这世上真有奇迹,那只是努力的另一个名字,生命中最难的阶段,不是没有人懂你,而是你不懂自已。” 而他的奇迹,是努力给了挑选的机会。伊索寓言中,饥饿的狐狸想找一些可口的食物,但只找到了一个酸柠檬,它说,这只柠檬是甜的,正是我想吃的。这种只能得到柠檬,就说 柠檬是甜的自我安慰现象被称为:“甜柠檬效应”。一如很多人不甘平庸,却又大多安于现状,大多原因是不知该如何改变。看时,每个人都能从角色中看到自已。高冷孤独的安 迪,独立纠结的樊胜美,乐观自强的邱莹莹,文静内敛的关睢尔,古怪精灵的曲筱绡。她们努力地在城市里打拼,拥有幸或不幸。但她依然保持学习的习惯,这样无论什么事她都 有最准确的判断和认知;樊胜美虽然虚荣自私,但她努力做一个好HR,换了新工作后也是拼命争取业绩;小蚯蚓虽没有高学历,却为了多卖几包咖啡绞尽脑汁;关睢尔每一次出镜 几乎都是在房间里戴着耳机听课,处理文件;就连那个嬉皮的曲筱潇也会在新年之际为了一单生意飞到境外……其实她们有很多路可以走:嫁人,啃老,安于现状。但每个人都像 个负重的蜗牛一样缓缓前行,为了心中那丁点儿理想拼命努力。今天的努力或许不能决定明天的未来,但至少可以为明天积累,否则哪来那么多的厚积薄发和大器晚成?身边经常 有人抱怨生活不幸福,上司太刁,同事太蛮,公司格局又不大,但却不想改变。还说:“改变干嘛?这个年龄了谁还能再看书考试,混一天是一天吧。”一个“混”字就解释了他 的生活态度。前几天我联系一位朋友,质问为什么好久不联系我?她说自已每天累的像一条狗,我问她为什么那么拼?她笑:“如果不努力我就活得像一条狗了。”恩,新换的上 司,海归,虽然她有了磨合几任领导的经验,但这个给她带来了压力。她的英语不好,有时批阅文件全是大段大段的英文,她心里很怄火,埋怨好好的中国人,出了几天国门弄得 自己像个洋鬼子似的。上司也不舒服,流露出了嫌弃她的意思,甚至在一次交待完工作后建议她是否要调一个合适的部门?她的脸红到了脖子,想着自己怎么也算是老员工,由她 羞辱?两个人很不愉快。但她有一股子倔劲,不服输,将近40岁的人了,开始拿出发狠的学习态度,报了个英语培训班。回家后捧着英文书死啃,每天要求上中学的女儿和自己英 语对话,连看电影也是英文版的。功夫不负有心人,当听力渐渐能跟得上上司的语速,并流利回复,又拿出漂亮的英文版方案,新上司看她的眼光也从挑剔变柔和,某天悄悄放了 几本英文书在她桌上,心里突然发现上司并没那么讨厌。心态好了,她才发现新上司的优秀,自从她来了后,部门业绩翻了又翻,奖金也拿到手软,自己也感觉痛快。她说:这个 社会很功利,但也很公平。别人的傲慢一定有理由,如果想和平共处,需要同等的段位,而这个段位,自己可能需要更多精力,但唯有不断付出,才有可能和优秀的人比肩而立。 人为什么要努力?一位长者告诉我:“适者生存。”这个社会讲究适者生存,优胜劣汰。虽然也有潜规则,有套路和看不见的沟沟坎坎,但一直努力的人总会守得云开见月明。有 些人明明很成功了,但还是很拼。比如剧中的安迪,她光环笼罩,商场大鳄是她的男闺蜜,不离左右,富二代待她小心呵护,视若明珠,加上她走路带风,职场攻势凌历,优秀得 让身边人仰视。这样优秀的人,不管多忙,�

第二章 会计要素与会计等式 《基础会计》PPT课件

第二节 会计要素

一、会计要素的含义 会计要素是会计对象的基本分类,是会计对象的具体化, 是反映会计主体财务状况和经营成果的基本单位。 二、会计要素的内容 (一)反映财务状况的会计要素 (二)反映经营成果的会计要素

反映财务状况的会计要素

1.资产

(1)资产的定义与特征

定义:资产是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业 带来经济利益的资源。 特征 :①资产预期会给企业带来经济利益。

反映经营成果的会计要素

1.收入 (1)收入的定义和特征

收入是指企业在日常活动中形成的、会导致所有ห้องสมุดไป่ตู้权益增加的、与所有者投入资本 无关的经济利益的总流入。 特征:①收入是企业在日常活动中形成的。

②收入是与所有者投入资本无关的经济利益的总流入。 ③收入会导致所有者权益的增加。 (2)收入的分类:主营业务收入和其他业务收入。 2.费用 (1)费用的定义和特征 费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利 润无关的经济利益的总流出。 特征:①费用是企业在日常活动中形成的。 ②费用是与向所有者分配利润无关的经济利益的总流出。 ③费用会导致所有者权益的减少。 (2)费用的分类 一定时期的费用通常由产品生产成本和期间费用两部分构成。 3.利润 (1)利润的定义 利润是指企业在一定会计期间的经营成果。 (2)利润的来源构成 利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

二、经济业务的发生对会计等式的影响

1.资产和负债要素同时等额增加。 2. 资产和所有者权益要素同时等额增加 3. 资产和负债要素同时等额减少。 4.资产和所有者权益要素同时等额减少。 5.资产要素内部项目等额有增有减,负债和所有者权益不变。 6.负债要素内部项目等额有增有减,资产和所有者权益要素不变。 7.所有者权益要素内部项目等额有增有减,资产和负债要素不变。 8.负债要素增加,所有者权益要素等额减少,资产要素不变。 9.负债要素减少,所有者权益要素等额增加,资产要素不变。

基础会计 第2章会计要素精品PPT课件

资金。打? 号

2、负债的定义与特征

•

• 负债:是指企业过去的交易或者事项形成的、预期 • 会导致经济利益流出企业的现时义务。

根据负债的定义,负债具有以下特征: • 1、负债是企业承担的现时义务; • 2、负债预期会导致经济利益流出企业; • 3、负债是由企业过去的交易事项形成的。

• 负债的构成:流动负债、非流动负债。

• 收入的资特产征:= 负债 + 所有者权益 • 1、收入是企业在日常活动中形成的;

• 2、收入资会产导=致所负有债者+权所益有的者增权加益;

• 3、收入是与所有者投入资本无关的经济利益的总

流入。

1、日常活动的收入(记入当期损益)

所有者权益

2、所有者投入资本;直接进入资本公积

3、非日常活动的利得

记入当期损益

3、所有者权益 的定义与特征

• 所有者权益:是指企业资产扣除负债后由所有者享 有的剩余权益。 股份公司的所有者权益又称为股东权益。

• 资产 = 负债 +所有者权益; • 资产 - 负债 = 所有者权益

• 构成: • 1)所有者投入的资本; • 2)直接计入所有者权益的利得和损失; • 3)留存收益(盈余公积、未分配利润)等。

》

1、填制审核

确认

原始凭证

求

教2、成本计算材 Nhomakorabea销售 货币

会会会 计计计

结 构

对要科

图

偿债

象素目

购货 单位

MT 制作

2.

MT

实现会计目标

第会2计章监督 会计要素与会计等式 会计核算

会计目标 会计职能

2.1 会计要素的财定务报义告与特征报 告 1、财产清查

会计要素--ppt课件

ppt课件

20

ppt课件

21

ppt课件

2

会计等式:

1、资产 =权益

=债权人权益+所有者权益

=负债+所有者权益

2、利润 =收入-费用

ppt课件

3

资产要素

资产的概念:资产是指 企业过去的交易或事项 形成的、由企业拥有或 控制的、预期会给企业 带来经济利益的资源。

ppt课件

4

货币资产

交易性金融资

流动资产

产

资Leabharlann 应收及预付款产所有者权益还意味着所有者有法定的管理企业和 委托他人管理企业的权利。在股份制企业又称为 股东权益。

ppt课件

9

所谓所有者权益,在数量上等于企业全部资产减 去全部负债后的余额,这可以通过对会计恒等式 的变形来表示,即:资产—负债=所有者权益。公 司的所有者权益又称为股东权益。

《企业会计制度》对所有者权益的定义:所有者 权益是指企业投资人对企业净资产的所有权。

3、导致所有者 权益减少。

ppt课件

16

费用的分类: 生产费用:

直接费用、间接 费用

期间费用:销售费用、管理费用、财务费 用

ppt课件

17

利润要素

利润的概念:

利润是指企业在一定会计期间的经营 成果,包括收入减去费用后的净额、直接 计入当期利润的利得和损失等。

ppt课件

18

利润的分类:按其来源,利润可分为营业 利润、投资净收益和营业外收支净额。

构成:营业利润、利润总额和净利润。

营业利润

营业外 收支净 额

投资净收 益

ppt课件

19

会计等式: 1、 营业利润=主营业务收入-主营业务成本-主营

基础会计之会计要素18页PPT

1、最灵繁的人也看不见自己的背脊。——非洲 2、最困难的事情就是认识自己。——希腊 3、有勇气承担命运这才是英雄好汉。——黑塞 4、与肝胆人共事,无字句处读书。——周恩来 5、阅读使人充实,会谈使人敏捷,写作使人精确。——培根

基础会计之会计要素

31、别人笑我太疯癫,我笑他人看不 穿。(名 言网) 32、我不想听失意者的哭泣,抱怨者 的牢骚 量避免 绝望, 辛勤耕 耘,忍 受苦楚 。我一 试再试 ,争取 每天的 成功, 避免以 失败收 常在别 人停滞 不前时 ,我继 续拼搏 。

33、如果惧怕前面跌宕的山岩,生命 就永远 只能是 死水一 潭。 34、当你眼泪忍不住要流出来的时候 ,睁大 眼睛, 千万别 眨眼!你会看到 世界由 清晰变 模糊的 全过程 ,心会 在你泪 水落下 的那一 刻变得 清澈明 晰。盐 。注定 要融化 的,也 许是用 眼泪的 方式。

35、不要以为自己成功一次就可以了 ,也不 要以为 过去的 光荣可 以被永 远肯定 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

7

《基础会计》教学课件系列

第

第二章《会计要素》

二

章 (二)编制资产负债表的三大会计要素即

核算财务状况的会计要素(静态指标)

资产

-----

讲 1、资产

授 (1)资产的定义

新 课

新准则:是指过去的交易、事项形成

并由企业拥有或者控制的资源,该资源

预期会给企业带来经济利益。

现金 银行存款 短期投资 应收账款 预付账款 待摊费用

讲 授

A.长期股权投资

B.固定资产

新 C.预付账款

D.无形资产

课 [答案] C

13

-----

《基础会计》教学课件系列

第

第二章《会计要素》

二

章

本节课主要教学内容

课

堂

一、会计要素的概念

小

结

二、资产

14

-----

第

《基础会计》教学课件系列

二

第二章《会计要素》

章

课

一、复习会计要素、资产

后 作

二、预习其他会计要素

•

12、女人,要么有美貌,要么有智慧,如果两者你都不占绝对优势,那你就选择善良。

•

13、时间,抓住了就是黄金,虚度了就是流水。理想,努力了才叫梦想,放弃了那只是妄想。努力,虽然未必会收获,但放弃,就一定一无所获。

《基础会计》教学课件系列

第二章《会计要素》

《会计要素》

1

-----

《基础会计》教学课件系列

第

第二章《会计要素》

二

章

上节课主要教学内容

复

习

一、会计的职能

旧

课

二、会计对象

2

-----

《基础会计》教学课件系列

第

第二章《会计要素》

二

章

我们已经给大家介绍了企业的经济

导

活动以及会计的对象,那么 ,会计究竟

入

课

②固定资产:指使用年限在一年以上,单位价值在规定限额以上,

并在使用过程中保持原有物质形态的资产,包括房屋及建筑物、机器设

备、运输设备和工具器具等;

③无形资产:指企业长期使用而没有实物形态的资产,包括专利权、 非专利技术、商标权、著作权、土地使用权和商誉。

11

-----

《基础会计》教学课件系列

第

第二章《会计要素》

教 学

二、能熟练地说出会计要素的构成

目

标

三、了解会计各要素的具体内容

5

-----

《基础会计》教学课件系列

第

第二章《会计要素》

二

章

一、会计要素

讲 授

(一) 会计要素的定义

新

(二) 编制资产负债表的三大会计要素

课

(三) 编制利润表的三大会计要素

6

-----

《基础会计》教学课件系列

第

第二章《会计要素》

二

章

练习一、

【单选】( )是会计核算对象的基本分类。

讲 授

A.会计科目 B.会计账户C.会计要素 D.资金运动

新 答案:C

课 【多选】反映企业财务状况的会计要素包括( )

A收入 B资产 C负债 D所有者权益

答案:BCD

12

-----

《基础会计》教学课件系列

第

第二章《会计要素》

二

章

练习

(单选)下列属于企业流动资产的是( )

•

4、世界上只有想不通的人,没有走不通的路。将帅的坚强意志,就像城市主要街道汇集点上的方尖碑一样,在军事艺术中占有十分突出的地位。

•

5、世上最美好的事是:我已经长大,父母还未老;我有能力报答,父母仍然健康。

•

6、没什么可怕的,大家都一样,在试探中不断前行。

•

7、时间就像一张网,你撒在哪里,你的收获就在哪里。纽扣第一颗就扣错了,可你扣到最后一颗才发现。有些事一开始就是错的,可只有到最后才不得不承认。

核算些什么呢?

新

可以说形形色色,名目繁多,但归纳

课

起来,就是六大类,即我们今天将给大

家讲解的会计六大要素:资产、负债、

所有者权益、收入、费用和利润。

3

-----

《基础会计》教学课件系列

第

第二章《会计要素》

二

章

讲

第二章 会计要素

授

新

课

4

-----

《基础会计》教学课件系列

第

第二章《会计要素》

二

章

一、理解会计要素的概念

业

15

《基础会计》教学课件系列

第二章《会计要素》

再见!

16

•

1、有时候,我们活得累,并非生活过于刻薄,而是我们太容易被外界的氛围所感染,被他人的情绪所左右。

•

2、身材不好就去锻炼,没钱就努力去赚。别把窘境迁怒于别人,唯一可以抱怨的,只是不够努力的自己。

•

3、大概是没有了当初那种毫无顾虑的勇气,才变成现在所谓成熟稳重的样子。

(判断题)库存中已失效或已毁损的商品,由于企业 对其拥有所有权并且能够实际控制,因此应该作为本 企业的资产。( )

9

《基础会计》教学课件系列

第

第二章《会计要素》

二

章 (3)、资产的分类

-----

资产按照流动性可分为流动资产和非流动资产

讲

(1)流动资产

授

是指将在1年或超过1年的一个营业周期内能够随时变现的资产。

10

-----

《基础会计》教学课件系列

第

第二章《会计要素》

二

章

④存货:指企业在生产经营过程中为销售或耗用而储存的各种资产,

包括商品、产成品半成品、在产品以及各种材料、燃料、包装物和低值

易耗品等。

讲

(2)非流动资产

授

非流动资产主要有以下几种类型:

新

①长期投资:指不准备在一年以内变现的投资,包括股票投资、债 权投资和其它投资;

•

8、世上的事,只要肯用心去学,没有一件是太晚的。要始终保持敬畏之心,对阳光,对美,对痛楚。

•

9、别再去抱怨身边人善变,多懂一些道理,明白一些事理,毕竟每个人都是越活越现实。

•

10、山有封顶,还有彼岸,慢慢长途,终有回转,余味苦涩,终有回甘。

•

11、人生就像是一个马尔可夫链,你的未来取决于你当下正在做的事,而无关于过去做完的事。

存货

长期投资

包括各种财产、各种债权、各种权利。

固定资产 无形资产

8

-----

《基础会计》教学课件系列

第

第二章《会计要素》

二

章

(2)、资产的特征

讲

1)资产是由过去的交易或事项所形成的;

授

2)资产必须是企业拥有或控制的;

新

3)资产预期能给企业带来经济利益;

课

4) 作为一项资产,应当能以货币计量其价值。

二

章 (一)会计要素的定义

会计要素是对会计核算和监督的内容按照一定的标准进行基本分类以

讲 后所形成的若干个要素,是会计对象的具体化,是用于反映会计主体财务

授

状况,确定经营成果的基本单位。是会计报表内容的基本框架,也是账户 的归并和概括。

新

企业会计主体会计要素的基本内容为:资产、负债、所有者权益、收

课 入、费用和利润。

新

流动资产有以下几种类型:

课 ①货币资金:指货币资金存在的资产,包括现金、银行存款、其它 货币资金等;

②短期投资:指各种能够随时变现、持有时间不超过一年的有价证 券以及不超过一年的其它投资;

③应收及预付款项:指应收而尚未收回的账款和预付的购货款,属 于短期债权。包括应收票据、应收账款、预付账款、其它应收款等;