风险管理与保险原理课件

合集下载

第六章 个人责任风险与保险 风险管理与保险课件

第三节 职业责任保险

三、职业责任保险的主要内容

(四)职业责任保险的赔偿限额 当职业责任事故发生并由此导致被保险

人的索赔后,保险人应当严格按照承保方式 进行审查,确属保险人应当承担的职业责任 赔偿应按保险合同规定进行赔偿。

本章小结

1.

个人责任保险是指以个人或其家庭的

侵权行为或其所有物因意外导致的法定经济 赔偿责任为保险对象,专门适用于个人或者

第三节 职业责任保险

一、职业责任保险的概念

(二)职业责任保险含义 职业责任保险的特征:

➢ 鉴于职业责任保险责任事故的发生与索赔 时间的不一致,职业责任保险多采用期内索赔 式为承保基础。 ➢ 对于专业人员而言,投保职业责任保险不 仅是因为受到责任和风险的压力,更多是为了 提高自身信誉,增强竞争实力。

一、个人所要承担的民事责任 二、个人责任风险分析

第一节 个人责任风险概述

责任,是指作为或者不作为的法律 义务。

个人责任,是指自然人或者其家庭 成员因其作为或不作为而对他人的身体 或财产造成损害依法应承担的经济赔偿 责任。

第一节 个人责任风险概述

一、个人所要承担的民事责任

(一)个人侵权行任保险

三、职业责任保险的主要内容

(一)职业责任保险的责任范围 ➢ 特约责任

• 被保险人被指控对他人诽谤或者恶 意中伤行为而引起的索赔,也可以作为 特别职业责任予以扩展承保,但因故意 所致的仍须除外。

第三节 职业责任保险

三、职业责任保险的主要内容

(二)职业责任保险的承保方式 ➢ 以索赔为基础。 ➢ 以事故发生为基础。

一、个人责任保险的概念

个人责任保险(personal l i a b i l i t y insurance)是指以个人或其家庭的侵权行为 或其所有物因意外导致的法定经济赔偿责任 为保险对象,专门适用于个人或家庭的各种 责任保险的总称。

风险管理与保险课件第7章.ppt

16

• 4. Joint and Several Liability.连带责任。 • Joint and several liability exists when the

plaintiff is permitted to sue any of several defendants individually for the full harm incurred. • 原告有权就整个伤害控告一系列被告中 的一个。

23

§7.3 现实中的责任问题

• 1. Medical malpractice liability. • 医疗渎职责任。 • 2. Product liability. • 产品责任。 • 3.Suggested solutions. • 解决问题的一些方法。

24

Suggested Solutions 解决问题的一些方法

• 这一原则规定如果被告有机会避免事故 的发生但没有这样做,原告即使存在疏 忽并促成事故的发生,原告也将得到赔 偿。

11

• 5.Immunity.豁免原则。 • Where immunity applies, the defendant has

a complete defense against liability, merely because of its status as a protected entity, professional, or other party. • 应用这一原则时,若被告是一个受法律 保护的实体,则该被告将完全免除责任。

• 2. Tenant’s Liability to Owner. 房客对房东的责任。

• 3. Animals. 有关动物的责任。

• 4. Attractive Nuisance. 有关诱人祸害的责任。

• 4. Joint and Several Liability.连带责任。 • Joint and several liability exists when the

plaintiff is permitted to sue any of several defendants individually for the full harm incurred. • 原告有权就整个伤害控告一系列被告中 的一个。

23

§7.3 现实中的责任问题

• 1. Medical malpractice liability. • 医疗渎职责任。 • 2. Product liability. • 产品责任。 • 3.Suggested solutions. • 解决问题的一些方法。

24

Suggested Solutions 解决问题的一些方法

• 这一原则规定如果被告有机会避免事故 的发生但没有这样做,原告即使存在疏 忽并促成事故的发生,原告也将得到赔 偿。

11

• 5.Immunity.豁免原则。 • Where immunity applies, the defendant has

a complete defense against liability, merely because of its status as a protected entity, professional, or other party. • 应用这一原则时,若被告是一个受法律 保护的实体,则该被告将完全免除责任。

• 2. Tenant’s Liability to Owner. 房客对房东的责任。

• 3. Animals. 有关动物的责任。

• 4. Attractive Nuisance. 有关诱人祸害的责任。

风险管理与保险讲述PPT课件

第26页/共32页

• 纯粹危险为可保危险(只有损失的可能而没有获利可能) • 心理危险为可保危险(行为上的疏忽造成的) • 投机危险为不可保危险(股票、企业经营) • 道德危险为不可保危险(故意的、恶意的行为造成的)

第27页/共32页

导入案例 1 • 2007年3月3日,李先生向某保险公司投保了家庭财产保险,保险金额3

辆加防滑链;对于不熟悉操作规范和技术的员工,可 过安装护栏、指示灯、指示牌、路标灯降 低车祸概率,等等。 • (3)改变危险因素与所处环境的相互作用。比如,利用 双层燃料箱降低储存箱发生渗漏的概率;

第10页/共32页

(四)风险抑制 •

就是指采取措施使事故发生时或发生后能减少损失发生范围 或损失严重程度。 例如,在建筑物上安装消防、自动喷淋系统等就可减轻火灾 损失的程度,防止损失扩大。

第7页/共32页

➢风险预防是指采取预防措施,以减小损失发生的 可能性及损失程度。兴修水利、建造防护林就是典 型的例子。

➢预防风险涉及一个现时成本与潜在损失比较的问 题:若潜在损失远大于采取预防措施所支出的成本, 就应采用预防风险手段。以兴修堤坝为例,虽然施 工成本很高,但与洪水泛滥造成的巨大灾害相比, 就显得微不足道。

• 分包:分包多用于建筑工程中 • 例如,对于一般的建筑工程而言,高空作业的风险较大,承包商可以利用分包

合同将这部分工程分包给专业的高空作业工程队,从而将与高空作业相关的人 身意外伤害风险和第三者责任风险转移出去。

第14页/共32页

• 租赁:部分地转移自己所面临的风险。 • 房屋、场地、运输工具、设备或生活用品等出租 • 如果租赁协议中规定:租借人对因过失或失误造成的租赁物的损坏、灭失承担赔偿责任,那么,出租人就

• (3)借入资金:风险事故发生后,企业可以通过借款 以弥补事故损失造成的资金缺口

• 纯粹危险为可保危险(只有损失的可能而没有获利可能) • 心理危险为可保危险(行为上的疏忽造成的) • 投机危险为不可保危险(股票、企业经营) • 道德危险为不可保危险(故意的、恶意的行为造成的)

第27页/共32页

导入案例 1 • 2007年3月3日,李先生向某保险公司投保了家庭财产保险,保险金额3

辆加防滑链;对于不熟悉操作规范和技术的员工,可 过安装护栏、指示灯、指示牌、路标灯降 低车祸概率,等等。 • (3)改变危险因素与所处环境的相互作用。比如,利用 双层燃料箱降低储存箱发生渗漏的概率;

第10页/共32页

(四)风险抑制 •

就是指采取措施使事故发生时或发生后能减少损失发生范围 或损失严重程度。 例如,在建筑物上安装消防、自动喷淋系统等就可减轻火灾 损失的程度,防止损失扩大。

第7页/共32页

➢风险预防是指采取预防措施,以减小损失发生的 可能性及损失程度。兴修水利、建造防护林就是典 型的例子。

➢预防风险涉及一个现时成本与潜在损失比较的问 题:若潜在损失远大于采取预防措施所支出的成本, 就应采用预防风险手段。以兴修堤坝为例,虽然施 工成本很高,但与洪水泛滥造成的巨大灾害相比, 就显得微不足道。

• 分包:分包多用于建筑工程中 • 例如,对于一般的建筑工程而言,高空作业的风险较大,承包商可以利用分包

合同将这部分工程分包给专业的高空作业工程队,从而将与高空作业相关的人 身意外伤害风险和第三者责任风险转移出去。

第14页/共32页

• 租赁:部分地转移自己所面临的风险。 • 房屋、场地、运输工具、设备或生活用品等出租 • 如果租赁协议中规定:租借人对因过失或失误造成的租赁物的损坏、灭失承担赔偿责任,那么,出租人就

• (3)借入资金:风险事故发生后,企业可以通过借款 以弥补事故损失造成的资金缺口

风险管理与保险课件第3章.ppt

• 原保险是指保险人对 被保险人因保险事故 所导致的损失承担直 接、原始的赔偿责任 的保险。

• 再保险是原保险人以 其所承担的风险,再 向其他保险人进行投 保,与之共担风险的 保险。

24

§3.5 Nature of Reinsurance (1)再保险的本质

• Reinsurance is an arrangement by which an insurance company transfers all or a portion of its risk under a contract (or contracts) of insurance to another company.

13

第三,Small Possibility of Catastrophe.

不会发生特大灾难事故。

Catastrophe will imperil the insurer’s solvency.

当保险人承保了一组风险时,它预测从总 体上来说,保险标的必然遭受损失,但 遭受损失的保险标的所占总数的比例很 小。正是基于这种预测,保险才能以每 个投保人所缴纳的、相对很小的保费来 弥补这个损失。

• 再保险是原保险人将自己所承担的风险 责任的一部分或全部向其他保险人再进 行投保的行为。

25

Ceding insurer and Reinsurer 分出人与再保险人

• The company

• The company

transferring risk is

assuming risk is the

22

Involuntary or Voluntary

• 强制保险又称法定保 险,由国家颁布法令

强制被保险人参加。 如mortgage, car loans and crop insurance。

保险学第1章风险风险管理与保险课件

在对风险进行识别和衡 损 量以后,风险管理者接 失 下来需要做的事情就是 程 选择应付风险的各种方 度 法。这些方法可以分为 控制法和财务法两类。

损失抑制风 风险自

险自留

留

在选择采用何种处理方

法处理某种风险时,可 以参考图1—3种的选择

低

损失频率

高

方案。

保险学第1章风险、风险管理与保

3)心理风险因素是与人的心理状态有关的无形因素,又称风 纪风险因素。

保险学第1章风险、风险管理与保

2024/1/14

险

10

1.1.4风险的组成要素

2.风险事故 风险事故是指可能引起人身伤亡或财产损失

的偶然事件,是造成风险损失的直接原因, 又是风险因素所诱发的直接结果。 3.风险损失 在风险管理中,损失是指非故意的、非预期 的和非计划的经济价值的减少。

保险学第1章风险、风险管理与保

2024/1/14

险

24

1.2.3风险管理的过程

2.风险的识别

风险的识别是整个风险管理的基础,是在风险事故 发生之前,运用各种方法系统地、全面地、连续 地认识所面临的各种风险,以及分析风险事故发 生的潜在原因。

表格和问卷识别法

风险列举法

财务报表分析法

安全检查表

(1)风险管理的主体是各种经济单位,个人、家庭、 企业以及其他法人团体都可以看作独立的经济单位。

(2)风险管理强调的是人们的主动行为。

(3)风险管理地目的是以尽可能小的成本来换取最大 的安全保障和经济利益。

保险学第1章风险、风险管理与保

2024/1/14

险

17

1.2.2风险管理的方法

对于某一特定的风险,人们可以使用以下几种管理 方法:回避、防损与减损、自留和转移,当然也 可以采用上述两种或更多方法的综合。

损失抑制风 风险自

险自留

留

在选择采用何种处理方

法处理某种风险时,可 以参考图1—3种的选择

低

损失频率

高

方案。

保险学第1章风险、风险管理与保

3)心理风险因素是与人的心理状态有关的无形因素,又称风 纪风险因素。

保险学第1章风险、风险管理与保

2024/1/14

险

10

1.1.4风险的组成要素

2.风险事故 风险事故是指可能引起人身伤亡或财产损失

的偶然事件,是造成风险损失的直接原因, 又是风险因素所诱发的直接结果。 3.风险损失 在风险管理中,损失是指非故意的、非预期 的和非计划的经济价值的减少。

保险学第1章风险、风险管理与保

2024/1/14

险

24

1.2.3风险管理的过程

2.风险的识别

风险的识别是整个风险管理的基础,是在风险事故 发生之前,运用各种方法系统地、全面地、连续 地认识所面临的各种风险,以及分析风险事故发 生的潜在原因。

表格和问卷识别法

风险列举法

财务报表分析法

安全检查表

(1)风险管理的主体是各种经济单位,个人、家庭、 企业以及其他法人团体都可以看作独立的经济单位。

(2)风险管理强调的是人们的主动行为。

(3)风险管理地目的是以尽可能小的成本来换取最大 的安全保障和经济利益。

保险学第1章风险、风险管理与保

2024/1/14

险

17

1.2.2风险管理的方法

对于某一特定的风险,人们可以使用以下几种管理 方法:回避、防损与减损、自留和转移,当然也 可以采用上述两种或更多方法的综合。

第一章风险管理与保险2

你怎么看待这个问题?

延伸思考: 在现实生活中有没有滥用

同情心、怜悯心可能使得问题 更糟的例子?

子贡赎人 吕氏春秋·察微篇

鲁国之法,鲁人为人臣妾於诸 侯,有能赎之者,取金于府。子贡 赎鲁人于诸侯而让其金。孔子曰: “赐失之矣!夫圣人之举事,可以 移风易俗,而教导可施于百姓,非 独适己之行也。今鲁国富者寡而贫 者多,取其金则无损于行,不取其 金,则不复赎人矣。” 子路拯溺者, 其人拜之以牛,子路受之。孔子喜: “鲁人必多拯溺者”。

第二节 风险管理与保险

(1)风险自留的特殊形式:

成立专业自保公司:由母公司所有,为了给母 公司的损失风险提供保障而成立的保险公司。 有两种: 单一母公司专业自保 协会或团体专业自保公司

第二节 风险管理与保险

(1)风险自留 专业自保公司形成原因: 投保困难 成本较低 易于获取再保险 形成利润点

第二节 风险管理与保险

上所作的安排,但给付均等原则不同(总体均 等、个别不均等vs总体均等,个别也均等)。

第三节 保险概述

3.保险与赌博的比较 保险与赌博在给付均等原则上完全相同。但

案例:保险合同中的霸王条款

某人投保的是保险公司的第三者责任险, 保险合约规定,某一年里如果发生交通事故 而理赔,下一年的保险费率按某个百分率自 动上调!有一次他遭遇了交通事故,可是肇 事责任根本不在他那一边,他有交警出具的 交通事故责任认定书可作证明。然而无论他 如何向公司申诉责任不在他,第二年的保险 费率还是无情地上调了!他对此感到很无奈 、甚至是觉得很无辜。你如何评价?

第三节 保险概述

(二)保险的特征 1.经济性 2.互助性 3.法律性 4. 科学性

第三节 保险概述

(三)保险与类似行为的比较

1.保险与救济的比较 都具有风险转移、损失补偿和经济保障的功

延伸思考: 在现实生活中有没有滥用

同情心、怜悯心可能使得问题 更糟的例子?

子贡赎人 吕氏春秋·察微篇

鲁国之法,鲁人为人臣妾於诸 侯,有能赎之者,取金于府。子贡 赎鲁人于诸侯而让其金。孔子曰: “赐失之矣!夫圣人之举事,可以 移风易俗,而教导可施于百姓,非 独适己之行也。今鲁国富者寡而贫 者多,取其金则无损于行,不取其 金,则不复赎人矣。” 子路拯溺者, 其人拜之以牛,子路受之。孔子喜: “鲁人必多拯溺者”。

第二节 风险管理与保险

(1)风险自留的特殊形式:

成立专业自保公司:由母公司所有,为了给母 公司的损失风险提供保障而成立的保险公司。 有两种: 单一母公司专业自保 协会或团体专业自保公司

第二节 风险管理与保险

(1)风险自留 专业自保公司形成原因: 投保困难 成本较低 易于获取再保险 形成利润点

第二节 风险管理与保险

上所作的安排,但给付均等原则不同(总体均 等、个别不均等vs总体均等,个别也均等)。

第三节 保险概述

3.保险与赌博的比较 保险与赌博在给付均等原则上完全相同。但

案例:保险合同中的霸王条款

某人投保的是保险公司的第三者责任险, 保险合约规定,某一年里如果发生交通事故 而理赔,下一年的保险费率按某个百分率自 动上调!有一次他遭遇了交通事故,可是肇 事责任根本不在他那一边,他有交警出具的 交通事故责任认定书可作证明。然而无论他 如何向公司申诉责任不在他,第二年的保险 费率还是无情地上调了!他对此感到很无奈 、甚至是觉得很无辜。你如何评价?

第三节 保险概述

(二)保险的特征 1.经济性 2.互助性 3.法律性 4. 科学性

第三节 保险概述

(三)保险与类似行为的比较

1.保险与救济的比较 都具有风险转移、损失补偿和经济保障的功

第1章 风险管理 《保险原理与实务》PPT课件

财务型风险管理方法

通过财务安排在风险事 故发生后及时恢复生产 和生活

风险回避 风险控制 (预防和抑制)

自留风险 转移风险 (非保险转移和保险转移)

项目一 风险管理

(一)控制型风险管理方法

任务二 选择风险管理方法

风险回避

损失预防

损失抑制

主动放弃某项 活动以避免风 险。这是一种 彻底的方法, 但也比较消极。

项目一 风险管理

任务一 识别风险

三、风险的种类

产生原因

风险标的

风险性质

产生的社会 环境

产生风险的 行为

自然风险 社会风险 政治风险 经济风险 技术风险

财产风险 人身风险 责任风险 信用风险

纯粹风险 投机风险

动态风险 静态风险

基本风险 特定风险

项目一 风险管理

任务一 识别风险

问题: 根据不同的风 险分类标准划 分,地震属于 哪一种风险?

无形风 险因素

心理风险因素:与人的心理状态有关的风险因素 道德风险因素:与人的品德有关的风险因素

项目一 风险管理

任务一 识别风险

(二)风险事故

风险事故:造成人身伤害或财产损失的偶发事件

(三)损失

损失:非故意的、非预期的、非计划的经济价值的减少 直接损失:风险事故导致的财产本身损失和人身伤害 间接损失:由直接损失引起的其他损失,包括额外费用损失、 收入损失和责任损失等

项目一 风险管理

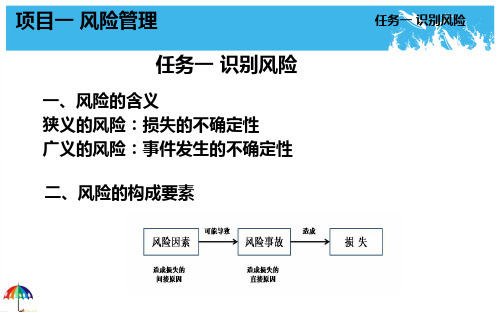

任务一 识别风险

一、风险的含义 狭义的风险:损失的不确定性 广义的风险:事件发生的不确定性

二、风险的构成要素

任务一 识别风险

项目一 风险管理

任务一 识别风险

(一)风险因素

定义:是风险事故发生的潜在原因,即风险因素的存在增加了风险 事故发生的可能性。

风险管理与保险原理-PPT精品文档

12

பைடு நூலகம்

一、风险概念及其特征

3.风险的特征

风险的基本属性

自然属性

社会经济属性

13

第一章 风险与保险

一、不确定性和风险

二、风险的分类 三、风险管理过程 四、风险管理技术

14

二、风险的分类

1.客观风险和主观风险

风险是一个客观概念。

客观风险:实际损失与预期损失之间的相对差异

主观风险:精神和心理状态引起的不确定性,体现在

损失的直接原因,是促使风险有可能变成现实的事件。包括自然风险事故 、人为风险事故、经济风险事故。

风险损失载体(exposure to loss)

风险损失是指人身伤害和伤亡以及经济价值的非故意的、非计划、非预期的减 少或消失,有时也指精神方面的危害。

损失载体是指面临着可能损失的物体或状态,包括人身损失载体、财产 8 损失载体、责任损失载体等

一、不确定性和风险

二、风险的分类 三、风险管理过程 四、风险管理技术

21

三、风险管理过程

1. 风险管理的定义

风险管理是指经济单位通过风 险识别、风险估测、风险评价, 对风险实施有效的控制和妥善 处理风险所致损失,期望达到 以最小的成本获得最大安全保 障的管理活动。 风险评价 风险识别 风险衡量

2. 风险管理的基本程序

19

二、风险的分类

4.风险的其他分类

非系统风险和系统风险

(non-system risk; system risk):

投资组合的多样化可以减小单一投资的风险,但组合 后的风险并非为零。被减小的风险称为可分散风险( 非系统风险),剩余的风险是整个市场的风险,称为 不可分散风险(系统风险)。

20

பைடு நூலகம்

一、风险概念及其特征

3.风险的特征

风险的基本属性

自然属性

社会经济属性

13

第一章 风险与保险

一、不确定性和风险

二、风险的分类 三、风险管理过程 四、风险管理技术

14

二、风险的分类

1.客观风险和主观风险

风险是一个客观概念。

客观风险:实际损失与预期损失之间的相对差异

主观风险:精神和心理状态引起的不确定性,体现在

损失的直接原因,是促使风险有可能变成现实的事件。包括自然风险事故 、人为风险事故、经济风险事故。

风险损失载体(exposure to loss)

风险损失是指人身伤害和伤亡以及经济价值的非故意的、非计划、非预期的减 少或消失,有时也指精神方面的危害。

损失载体是指面临着可能损失的物体或状态,包括人身损失载体、财产 8 损失载体、责任损失载体等

一、不确定性和风险

二、风险的分类 三、风险管理过程 四、风险管理技术

21

三、风险管理过程

1. 风险管理的定义

风险管理是指经济单位通过风 险识别、风险估测、风险评价, 对风险实施有效的控制和妥善 处理风险所致损失,期望达到 以最小的成本获得最大安全保 障的管理活动。 风险评价 风险识别 风险衡量

2. 风险管理的基本程序

19

二、风险的分类

4.风险的其他分类

非系统风险和系统风险

(non-system risk; system risk):

投资组合的多样化可以减小单一投资的风险,但组合 后的风险并非为零。被减小的风险称为可分散风险( 非系统风险),剩余的风险是整个市场的风险,称为 不可分散风险(系统风险)。

20

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

按风险发生的环境分:静态风险和动态风险。 按风险管理的标准分:可管理风险和不可管理

风险。

8

纯粹风险

定义:只能带来损失而不会产生收益的 事件。

是人们所规避、预防的事件(例如:火 灾、海啸、人身伤害、侵权责任等)。

需要专门的风险管理措施。

9

投机风险

定义:可能带来收益也可能带来损失,或 既含有机会也含有损失的事件;

11

1.1.3 风险事件的产生过程(普遍的规律) 风险暴露(Exposure):首先要有遭受损失的

可能性 风险因素(Hazard):对风险事故的发生与否

或损失大小有影响的各种条件或因素 风险事故(Peril):或然发生的、造成损失的

具体事件 损失(Loss):由风险事故导致的经济结果

12

风险因素

风险事件产生过程的意义

揭示分析风险的路径 要提前了解后果 为治理风险提供基本依据 把握我们能够把握的过程

18

1.1.4 统计学对风险的描述

与期望值的偏差或离散程度的描述 如方差或标准差

(x)Px

2 (x)2P x

对各种情况可能性的描述 统计分布(如:正态分布、帕雷托分布) 统计推断、拟合

§ §

危险事故 染上爱滋病 被谋杀

发生概率 1/5700 1/1110

1/12 § 死于怀孕或生产(女性) 1/4000

心脏病突然发作

1/77 § 自杀(女性)

1/20000

在家中受伤

1/80 § 自杀(男性)

1/5000

受到致命武器的攻击 死于心脏病 家中成员死于突发事件 乳腺癌(女性)

1/260 1/340 1/700 1/10

包含在人们主动追求的行为(例如:企业 经营活动、投资行为、博彩)之中;

追求收益的同时也必须考虑减少不确定损 失的对策。

10

纯粹风险与投机风险的管理

传统“风险管理”形成于20世纪60年代, 研究与治理对象主要是纯粹风险;

现代“全面风险管理”则要对包括纯粹风 险和投机风险在内的所有不确定因素予以 综合的治理。

授课大纲

风险、风险管理与保险 保险基本原理

1

一.风险与风险管理

风险的定义、分类与计量 风险管理的基本过程

2

1.1 风险的定义、分类与计量

风险的定义 风险的分类 风险事件的产生过程(普遍的规律) 统计学对风险的描述 期望效用与人们的风险态度

3

1.1.1 风险的定义

风险是或然发生的、可能导致经济损失、其 不确定的后果与人们的期望有所偏差的事件。

危险事故

发生概率

死于手术并发症

1/80000

因中毒而死(不包括自杀) 1/86000

骑自行车时死于车祸

1/130000

吃东西时噎死

1/160000

被空中坠落的物体砸死 1/290000

触电而死

1/350000

死于浴缸中

1/1000000

坠落床下而死

1/2000000

被龙卷风刮走摔死

l/2000000

被冻死

1/3000000

6

工业伤害事故频率与损失程度之间关系 HEINRICH三角图

最 大伤 害事故

小伤害事故

1次 30次

无伤害事故

300次

7

1.1.2 风险的分类

按风险所可能造成的后果分:纯粹风险和投机 风险。

按风险发生的原因或根源分:自然风险、社会 风险、经济风险、政治风险。

按风险发生后损害的对象分:财产风险、责任 风险、信用风险、人身风险等。

19

统计学对风险的描述

—大数法则(Law of Large Numbers)

N=1000 N=100

• 相同的平均损失 • 不同的标准差 • N越大,标准差越小

95%置信区间

N=10

平均损失

L

统计学对风险的描述 —大数法则(Law of Large Numbers)

由N条船组成的远洋船队,假设已知船只每年的平 均损失,则随着船队拥有船只数目的增加,船东更能 准确地预测结果。说明: 通过大量观察,寻找可靠的概率 损失仍然存在,但不确定性在减少 对保险公司来说,可通过数量、时间来分散风

包含三层含义:

第一,风险是指未来将要发生而目前尚未发生的某种损失 的可能性;

第二,风险是与人的经济利益损失或说财务损失相联系的 概念;

第三,风险的本质属性是损失的不确定性。而这种不确定 性,则是指人们对未来难测的一种主观上担忧、忧虑的 心境。

4

一生危险事故概率

危险事故 受伤 难产 车祸

发生概率 1/3 1/2

有形风险因素:物理的、化学的因素。如:可 燃材料的存储方式、建筑的形式、特定的地理 环境

无形风险因素:观念、态度、文化、制度等看 不见的因素。如:制度缺陷、道德风险、心理 风险因素

13

保险业实践中的无形风险因素

道德风险因素:指当事人以不诚实、不良企图 或欺诈行为故意使风险事故发生,或使已发生 的风险事故所造成的损失进一步扩大的原因或 条件。如欺诈、故意隐瞒等。

16

决定损失后果大小的因素

灾害事故本身的影响力有差别(如海啸和火灾) 标的自身价值与对主体的重要性(如通信卫星

本身凝结着巨额价值) 事件独立性与相关性(建筑物内的防火墙可以

有效控制灾害的蔓延) 对灾害蔓延的控制措施(自喷淋) 程序、设施、材料的备份: 对于减少间接损失具

有特别重要的意义

17

逆选择:指投保人在选择买不买保险、买什么 或买多少保险的时候,按对己有利的原则做出 决策的行为动机;如果缺乏有效控制机制,如 限制性合同条款及核保过程,会导致保险经营 失败。

心理风险因素:指由于人们忽视风险或存在侥 幸心理,以致增加事故发生的机会和加大损失 的因素。

14

风险事故

风险事故:引起损失的原因 风险暴露、风险因素与损失之间的媒介 发生具有随机性、偶然性 但偶然中也有必然性:对风险因素进行有

§ 因坠落摔死

§

死于工伤 走路时被汽车撞死

§ 死于火灾

1/20000 1/26000 1/40000 1/50000

死于中风

1/1700 § 溺水而死

1/50000

死于突发事件 死于车祸

1/2900 § 受二手烟污染而死于肺癌1/60000

1/5000 § 被刺伤致死

1/60000

5

一生危险事故概率

效治理可以大大减少风险事故发生的机会。

15

损失

损失:风险事件的经济后果 直接的损失:

与事故有必然因果关系的、在量上可以确认 或界定的损失。例如,火灾可以直接造成财产 的损坏。 间接的损失:

事故的发生触发了新的事件,或改变了事物 的既定状态,而导致的损失。例如,酒店因火 灾被迫营业中断后导致员工队伍与客户的流失 等等。

风险。

8

纯粹风险

定义:只能带来损失而不会产生收益的 事件。

是人们所规避、预防的事件(例如:火 灾、海啸、人身伤害、侵权责任等)。

需要专门的风险管理措施。

9

投机风险

定义:可能带来收益也可能带来损失,或 既含有机会也含有损失的事件;

11

1.1.3 风险事件的产生过程(普遍的规律) 风险暴露(Exposure):首先要有遭受损失的

可能性 风险因素(Hazard):对风险事故的发生与否

或损失大小有影响的各种条件或因素 风险事故(Peril):或然发生的、造成损失的

具体事件 损失(Loss):由风险事故导致的经济结果

12

风险因素

风险事件产生过程的意义

揭示分析风险的路径 要提前了解后果 为治理风险提供基本依据 把握我们能够把握的过程

18

1.1.4 统计学对风险的描述

与期望值的偏差或离散程度的描述 如方差或标准差

(x)Px

2 (x)2P x

对各种情况可能性的描述 统计分布(如:正态分布、帕雷托分布) 统计推断、拟合

§ §

危险事故 染上爱滋病 被谋杀

发生概率 1/5700 1/1110

1/12 § 死于怀孕或生产(女性) 1/4000

心脏病突然发作

1/77 § 自杀(女性)

1/20000

在家中受伤

1/80 § 自杀(男性)

1/5000

受到致命武器的攻击 死于心脏病 家中成员死于突发事件 乳腺癌(女性)

1/260 1/340 1/700 1/10

包含在人们主动追求的行为(例如:企业 经营活动、投资行为、博彩)之中;

追求收益的同时也必须考虑减少不确定损 失的对策。

10

纯粹风险与投机风险的管理

传统“风险管理”形成于20世纪60年代, 研究与治理对象主要是纯粹风险;

现代“全面风险管理”则要对包括纯粹风 险和投机风险在内的所有不确定因素予以 综合的治理。

授课大纲

风险、风险管理与保险 保险基本原理

1

一.风险与风险管理

风险的定义、分类与计量 风险管理的基本过程

2

1.1 风险的定义、分类与计量

风险的定义 风险的分类 风险事件的产生过程(普遍的规律) 统计学对风险的描述 期望效用与人们的风险态度

3

1.1.1 风险的定义

风险是或然发生的、可能导致经济损失、其 不确定的后果与人们的期望有所偏差的事件。

危险事故

发生概率

死于手术并发症

1/80000

因中毒而死(不包括自杀) 1/86000

骑自行车时死于车祸

1/130000

吃东西时噎死

1/160000

被空中坠落的物体砸死 1/290000

触电而死

1/350000

死于浴缸中

1/1000000

坠落床下而死

1/2000000

被龙卷风刮走摔死

l/2000000

被冻死

1/3000000

6

工业伤害事故频率与损失程度之间关系 HEINRICH三角图

最 大伤 害事故

小伤害事故

1次 30次

无伤害事故

300次

7

1.1.2 风险的分类

按风险所可能造成的后果分:纯粹风险和投机 风险。

按风险发生的原因或根源分:自然风险、社会 风险、经济风险、政治风险。

按风险发生后损害的对象分:财产风险、责任 风险、信用风险、人身风险等。

19

统计学对风险的描述

—大数法则(Law of Large Numbers)

N=1000 N=100

• 相同的平均损失 • 不同的标准差 • N越大,标准差越小

95%置信区间

N=10

平均损失

L

统计学对风险的描述 —大数法则(Law of Large Numbers)

由N条船组成的远洋船队,假设已知船只每年的平 均损失,则随着船队拥有船只数目的增加,船东更能 准确地预测结果。说明: 通过大量观察,寻找可靠的概率 损失仍然存在,但不确定性在减少 对保险公司来说,可通过数量、时间来分散风

包含三层含义:

第一,风险是指未来将要发生而目前尚未发生的某种损失 的可能性;

第二,风险是与人的经济利益损失或说财务损失相联系的 概念;

第三,风险的本质属性是损失的不确定性。而这种不确定 性,则是指人们对未来难测的一种主观上担忧、忧虑的 心境。

4

一生危险事故概率

危险事故 受伤 难产 车祸

发生概率 1/3 1/2

有形风险因素:物理的、化学的因素。如:可 燃材料的存储方式、建筑的形式、特定的地理 环境

无形风险因素:观念、态度、文化、制度等看 不见的因素。如:制度缺陷、道德风险、心理 风险因素

13

保险业实践中的无形风险因素

道德风险因素:指当事人以不诚实、不良企图 或欺诈行为故意使风险事故发生,或使已发生 的风险事故所造成的损失进一步扩大的原因或 条件。如欺诈、故意隐瞒等。

16

决定损失后果大小的因素

灾害事故本身的影响力有差别(如海啸和火灾) 标的自身价值与对主体的重要性(如通信卫星

本身凝结着巨额价值) 事件独立性与相关性(建筑物内的防火墙可以

有效控制灾害的蔓延) 对灾害蔓延的控制措施(自喷淋) 程序、设施、材料的备份: 对于减少间接损失具

有特别重要的意义

17

逆选择:指投保人在选择买不买保险、买什么 或买多少保险的时候,按对己有利的原则做出 决策的行为动机;如果缺乏有效控制机制,如 限制性合同条款及核保过程,会导致保险经营 失败。

心理风险因素:指由于人们忽视风险或存在侥 幸心理,以致增加事故发生的机会和加大损失 的因素。

14

风险事故

风险事故:引起损失的原因 风险暴露、风险因素与损失之间的媒介 发生具有随机性、偶然性 但偶然中也有必然性:对风险因素进行有

§ 因坠落摔死

§

死于工伤 走路时被汽车撞死

§ 死于火灾

1/20000 1/26000 1/40000 1/50000

死于中风

1/1700 § 溺水而死

1/50000

死于突发事件 死于车祸

1/2900 § 受二手烟污染而死于肺癌1/60000

1/5000 § 被刺伤致死

1/60000

5

一生危险事故概率

效治理可以大大减少风险事故发生的机会。

15

损失

损失:风险事件的经济后果 直接的损失:

与事故有必然因果关系的、在量上可以确认 或界定的损失。例如,火灾可以直接造成财产 的损坏。 间接的损失:

事故的发生触发了新的事件,或改变了事物 的既定状态,而导致的损失。例如,酒店因火 灾被迫营业中断后导致员工队伍与客户的流失 等等。