【精品报告】中国资本市场ESG发展2019年度总结报告-中央财经大学绿色金融国际研究院

2019年上半年国内绿色债券市场运行报告

2019年上半年国内绿色债券市场运行报告——绿色债券发行增长迅速多因素驱动绿色债券市场日趋完善2019年7月8日2019年上半年国内绿色债券市场运行报告——绿色债券发行增长迅速多因素驱动绿色债券市场日趋完善自2016年以来,在自上而下的政策持续推动下,我国绿色金融事业发展迅速,绿色金融市场规模持续扩大。

绿色债券作为绿色金融市场发展较为成熟的领域,受到监管部门、金融机构和企业的广泛关注。

2019年上半年国内绿色债券激励政策频出,市场规模显著增长,绿色债券类型更加丰富,资金用途更加灵活,绿色项目标准正在逐步统一。

展望下半年,绿色债券发行规模有望持续增加,制度标准体系日趋完善,绿色债券年度发行规模有望再创新高。

一、2019年上半年国内绿色债券市场回顾2019年上半年,我国绿色债券市场增长迅速,共发行绿色债券84期,发行规模1316亿元,较2018年同期水平(48期,523亿元)呈现大幅度增长,发行期数和发行规模的增幅分别为75%和52%。

2019年绿色债券品种更加多元化,新增地方政府绿色市政专项债。

西部多地首发绿色债券,发行地区进一步扩大。

2019年绿色债券发行期数和发行规模占债券市场1总发行期数和发行规模的比例分别为1.32%和1.65%,较2018年同期水平(发行期数占比0.9%,发行规模占比0.78%)均有较大幅度提高,可见绿色债券市场发展迅速,但未来发展仍有较大空间。

2019年上半年我国新发绿色债券市场呈现如下特征:1. 整体发行情况涨势明显,绿色公司债发行规模跃居首位整体而言,2019年上半年各券种的发行规模均高于2018年同期水平。

2019年新发行绿色债券较2018年同期情况相比,呈现了较为明显的变化。

一方面,2019年上半年打破了绿色金融债发行规模屡居榜首的情况,绿色公司1 包括金融债(政策性银行债、商业银行债和其他金融机构债)、企业债、公司债、中期票据、短期融资券、资产证券化、可转债、可交换债、定向工具。

区域绿色金融发展对企业ESG表现能力的影响研究

区域绿色金融发展对企业ESG表现能力的影响研究目录一、内容概览 (2)1.1 研究背景 (3)1.2 研究意义 (4)二、理论基础 (5)2.1 绿色金融定义及发展 (7)2.2 企业社会责任与可持续发展 (8)2.3 ESG投资理念 (9)三、区域绿色金融发展现状分析 (10)3.1 区域绿色金融政策梳理 (11)3.2 区域绿色金融市场概况 (13)3.3 区域绿色金融发展与企业ESG表现能力关系探讨 (14)四、实证研究 (16)4.1 研究设计 (17)4.2 数据来源与样本选择 (18)4.3 实证分析过程及结果 (19)五、案例分析 (20)5.1 典型区域绿色金融发展案例介绍 (22)5.2 案例分析 (23)六、政策建议 (24)6.1 完善绿色金融政策体系 (26)6.2 提升市场透明度与信息共享 (27)6.3 强化绿色金融产品创新与服务创新 (28)七、结论与展望 (29)7.1 研究结论概述 (30)7.2 对未来研究的展望 (31)一、内容概览本文旨在探讨区域绿色金融发展对企业ESG表现能力的影响。

随着全球环境、社会和治理(ESG)议题的重要性日益凸显,绿色金融在推动可持续发展方面扮演着越来越重要的角色。

本研究首先将对绿色金融的基本理念、发展历程及其在当前区域经济发展中的应用进行概述。

将详细介绍企业ESG表现能力的内涵,包括环境绩效、社会责任及公司治理结构等方面。

绿色金融政策与法规的影响:分析区域绿色金融政策、法规的出台如何引导企业加强ESG管理,并提升其在环境保护、社会责任方面的表现。

绿色金融产品的应用:探讨绿色信贷、绿色债券等绿色金融产品如何为企业提供资金支持,推动企业实施绿色生产、技术创新,从而提高ESG绩效。

绿色金融市场的推动作用:分析绿色金融市场如何通过对绿色产业的投资,促进企业绿色发展,进而提升企业ESG表现能力。

区域绿色金融发展与企业策略调整:探讨在绿色金融发展的背景下,企业如何调整自身策略,通过优化资源配置、提升技术创新能力等方式,提高ESG表现。

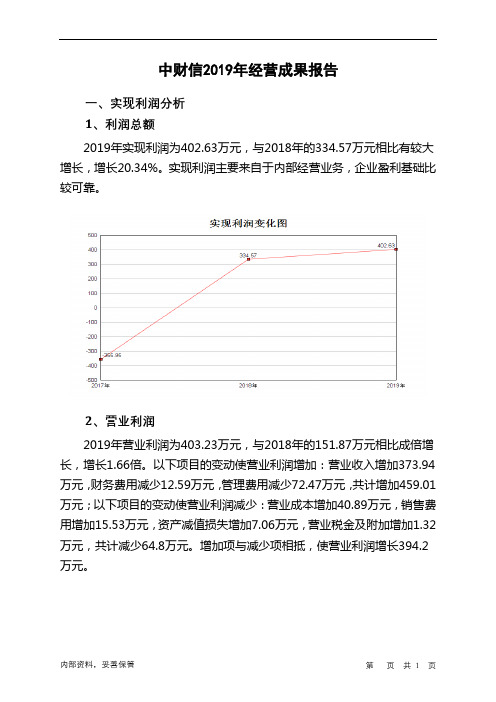

中财信2019年经营成果报告

中财信2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为402.63万元,与2018年的334.57万元相比有较大增长,增长20.34%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2019年营业利润为403.23万元,与2018年的151.87万元相比成倍增长,增长1.66倍。

以下项目的变动使营业利润增加:营业收入增加373.94万元,财务费用减少12.59万元,管理费用减少72.47万元,共计增加459.01万元;以下项目的变动使营业利润减少:营业成本增加40.89万元,销售费用增加15.53万元,资产减值损失增加7.06万元,营业税金及附加增加1.32万元,共计减少64.8万元。

增加项与减少项相抵,使营业利润增长394.2万元。

3、投资收益4、营业外利润2019年营业外利润为负0.6万元,与2018年的182.69万元相比,2019年出现亏损,亏损0.6万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为2,149.36万元,比2018年的1,775.42万元增长21.06%,营业成本为765.89万元,比2018年的725.01万元增加5.64%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入2,149.36 21.06 1,775.42 -4.07 1,850.65 0 实现利润402.63 20.34 334.57 193.99 -355.95 0 营业利润403.23 165.5 151.87 139.34 -386.07 0 投资收益0 0 0 0 0 0 营业外利润-0.6 -100.33 182.69 506.51 30.12 0二、成本费用分析1、成本构成情况。

国内外绿色金融课程体系对比研究

国内外绿色金融课程体系对比研究作者:林绿武丽蓉刘慧来源:《大学教育》2022年第05期[摘要]近年来,国内外绿色金融蓬勃发展,业务实践和学术研究都有了长足进步,而国内各大高校绿色金融相关课程匮乏,绿色金融人才教育任重道远。

我国亟须加强绿色金融人才建设,培养既掌握金融、经济政策和技术工具,又了解环境、气候变化、生态领域等相关政策和技术工具的复合型、应用型人才。

文章介绍了国内外高校和国际组织开设的绿色金融课程,对比课程体系和教学模式,探索绿色金融课程建设的重点和难点。

[关键词]绿色金融;课程体系;对比研究[中图分类号] G640 [文献标识码] A [文章编号] 2095-3437(2022)05-0142-04绿色金融旨在把潜在的环境影响纳入到金融部门的投融资决策过程中,有效引导资本向绿色、环保行业聚集,同时引导金融部门妥善应对气候变化与环境风险问题的挑战[1]。

绿色金融涉及金融学、经济学、气候变化科学、环境科学、生态学等学科交叉领域[2],具有较强的实践性和时效性。

我国绿色金融领域的研究、教学与实践近年来有长足进步,但也面临诸多技术挑战和实践探索等难题,亟须一批既掌握金融、经济政策和技术工具又了解环境、气候变化、生态领域等相关政策和方法的复合型、应用型人才。

随着碳中和、碳达峰目标的提出,发展绿色金融已成为国家战略和全球共识,然而我国目前绿色金融的理论、方法尚未成熟,绿色金融人才匮乏,相关课程在金融类专业鲜有设置,金融专业人士对绿色发展、环保和气候变化的系统知识较为欠缺[3-4]。

这些不足制约了我国绿色金融的研究和实践。

面对以上问题,本论文通过介绍国内外绿色金融教育、课程体系,对国内外高校中的绿色金融相关课程的培养目标、课程内容和侧重点等做详细解读、对比,探讨绿色金融教育的优化发展方向。

一、国内外绿色金融课程对比绿色金融又称环境金融,是可持续金融的组成部分[5]。

本文以环境金融(Environmental Finance)、可持续金融(Sustainable Finance)、气候变化金融(Climate Change Finance)、碳金融(Carbon Finance)等关键词进行搜索,重点查找各高校的商学院、金融学院或金融系、经济学院(或经济系)的网站。

企业ESG表现影响分析:基于企业价值、融资成本与财务绩效的文献综述

企业ESG表现影响分析:基于企业价值、融资成本与财务绩效的文献综述目录1. 内容概要 (2)1.1 研究背景及意义 (3)1.2 研究目的与问题 (5)1.3 研究方法及数据 (5)2. ESG概念及评价 (6)2.1 ESG概念体系 (7)2.2 ESG评价指标体系 (9)2.2.1 企业价值视角的ESG指标 (10)2.2.2 融资成本视角的ESG指标 (11)2.2.3 财务绩效视角的ESG指标 (12)2.3 ESG评价方法 (13)3. ESG表现与企业价值 (15)3.1 ESG表现对企业价值的影响 (16)3.1.1 理论框架分析 (18)3.1.2 案例研究及实证分析 (19)3.2 不同ESG维度与企业价值关系 (21)3.3 影响ESG表现与企业价值关系的因素 (22)4. ESG表现与融资成本 (24)4.1 ESG表现对融资成本的影响 (25)4.1.1 理论框架分析 (27)4.1.2 案例研究及实证分析 (28)4.2 不同ESG维度与融资成本关系 (30)4.3 影响ESG表现与融资成本关系的因素 (31)5. ESG表现与财务绩效 (32)5.1 ESG表现对财务绩效的影响 (33)5.1.1 理论框架分析 (35)5.1.2 案例研究及实证分析 (36)5.2 不同ESG维度与财务绩效关系 (38)5.3 影响ESG表现与财务绩效关系的因素 (40)6. 结论及展望 (41)6.1 研究结论 (42)6.2 未来研究方向 (44)1. 内容概要企业社会责任(ESG)在现代商业运营中的重要性日益凸显,其范围广泛涵盖了环境(E)可持续性、社会(S)责任以及公司治理(G)等多方面因素。

一个企业的ESG业绩直接关联到其价值创造能力、融资成本及财务绩效的关键指标。

本文献综述旨在深入探讨ESG绩效对企业价值的影响。

分析首先聚焦于投资者和市场参与者如何解读ESG表现,以及这种解读如何影响企业的品牌价值、市场估值和投资吸引力。

我国商业银行ESG信息披露及其影响因素研究

【摘要】文章选取了进入深证100、上证50以及被纳入MSCI的20家上市商业银行,根据样本银行2006—2022年度披露ESG性质报告的相关情况,对其披露动因进行分析。

然后通过对20家案例银行的分析,探究五大因素对我国商业银行ESG信息披露的影响。

研究发现:在披露动因方面,既有来自外部制度环境的压力,也有银行对外形象管理的需要、对信誉价值的重视以及经营业绩的驱动等内部动因。

在影响因素方面,证券交易所要求、第三方审计这两种外部影响因素对案例银行ESG信息披露水平影响较显著。

内部影响因素中,银行规模、盈利能力、财务风险对案例银行ESG信息披露水平有一定影响,但影响较小。

最后,针对我国商业银行ESG信息披露存在的问题提出相应的政策性建议,为后续相关研究提供一些思路。

【关键词】ESG信息披露;上市商业银行;影响因素【中图分类号】F275;F83一、引言近年来,我国陆续发布了有关企业ESG信息披露的政策、法规。

其中,金融行业ESG信息披露面临严格的监管要求。

在中国金融行业中,银行业的ESG信息披露工作起步较早且发展较快。

近10年来,政府监管部门、行业协会、证券交易所等机构陆续出台多项指引文件,大力推动上市金融公司进行ESG信息披露,引导上市金融公司管理其在运营过程中对环境、社会造成的影响,并不断提升公司治理水平。

在企业ESG信息披露动因方面,现有文献基于环境、社会、治理中的单项研究,认为主要是企业面临的外部压力和企业为了经营业绩的自愿披露,但非所有社会责任信息都对企业经营绩效产生正面影响。

在企业ESG信息披露影响因素方面,国内外学者从企业的内部特征与外部环境出发,主要基于公司规模、财务表现、董事会规模、行业性质、媒体关注、交易所要求等因素去关注。

在企业ESG信息披露的经济后果方面,不同学者有不同的观点,但认为ESG信息披露会带来正向经济后果的占多数。

在我国港交所未要求企业强制披露ESG信息之前,学者们研究的对象都是自愿披露ESG报告的企业,随着港交所提出“强制披露”和“不遵守就解释”要求,当前国内披露ESG报告的企业分为应规披露和自愿披露。

210985844_ESG_投资现状分析与未来展望

ESG 投资现状分析与未来展望○ 文/李胡扬ESG 概念最早起源于伦理投资和责任投资,自2004年联合国首次正式提出该概念已近二十年,ESG 投资理念逐渐成为资本市场发展的主流趋势。

据统计,截至2020年,全球ESG 投资规模已将近40万亿美元,其平均投资组合占比已达33%。

换言之,全球投资人每投资一元,其中0.33元就落在ESG 资产上(邱慈观,2021)。

4月26日证监会发布了《关于加快推进公募基金行业高质量发展的意见》,提出引导行业总结ESG 投资规律,大力发展绿色金融,积极践行责任投资理念。

证监会在此后下发的机构监管情况通报中,将ESG 产品列入鼓励基金管理人开发的创新产品类别。

随着高质量发展战略、“双碳”目标的提出,ESG 投资理念在国内资本市场逐渐被关注和认可。

目前国内外针对ESG 的研究主要停留在ESG 与市场绩效、企业价值的关系以及ESG 信息披露等方面,但对ESG 投资的研究和分析较少。

一、ESG 投资内涵与优势ESG(环境、社会和治理)作为一种投资理念,结合了责任投资、影响力投资、社会责任、绿色金融随着高质量发展战略、“双碳”战略的持续推进,ESG 投资成为重要的投资策略之一,为金融机构在投资项目筛选、投资产品和服务设计等方面提供参考依据。

与国外相比,目前国内ESG 资管市场处于规模较小但增速较快的初级阶段,在政策引导、监管发力、公司发展需求等诸多因素推动下,未来ESG 资管市场有较大发展空间,追求长期可持续回报的资本,提前布局ESG 投资成为大势所趋。

等概念,将投资决策和关注要素从传统财务绩效,扩展到绿色发展、可持续发展等领域,强调企业与所有利益相关者之间的关系,以及短期利益与中长期利益的平衡。

ESG 投资指在投资实践中融入ESG 理念,在传统财务分析的基础上,通过E、S、G 三个维度判断企业可持续发展能力,挖掘既提升股东价值又创造社会价值、成长能力稳定的投资标的。

2006年联合国责任投资原则(PRI)成立,提出将ESG 问题纳入到投资分析和决策之中。

2019年度绿色债券运行报告

2019年度绿色债券运行报告——我国绿色债券市场环境不断完善,绿色债券发行量大幅增长2020年3月16日2019年度绿色债券运行报告——我国绿色债券市场环境不断完善,绿色债券发行量大幅增长联合资信联合评级债市研究部董欣焱刘晓光林青2019年,国际绿色债券发行量较上年大幅增加,参与主体继续扩大,新发绿色债券共涉及51个国家和地区,其中有8个为新增国家,美国、中国和法国仍然在全球绿色债券市场发行规模排名前三。

我国绿色债券市场稳步发展,绿色债券市场制度体系不断完善,发行期数、发行家数和发行规模较上年均大幅增加;绿色债券期限以3年和5年期债券为主,AAA级集中度有所上升;国有企业仍是绿色债券的主要发行人;募集资金主要投向清洁交通、清洁能源和污染防治领域。

展望2020年,国际绿色债券发行量有望稳步增长,国内绿色债券市场也将进一步发展和完善。

一、2019年国际绿色债券发行量大幅增加2019年,国际绿色债券发行量延续了2013年以来的增长趋势。

根据气候债券倡议组织(CBI)的统计,2019年全球绿色债券发行期数为1788期,发行规模达到2577亿美元(约1.80万亿人民币),创下新的全球记录,发行规模较上年(1706亿美元)增长51.06%,与2018年5.24%的同比增幅相比,发行增速明显加快,主要由于2019年欧洲市场绿色债券发行规模大幅增长74.00%。

图1 2012~2019年全球绿色债券发行规模资料来源:Climate Bonds Initiative2019年,国际绿色债券共涉及发行人(含ABS)496家,涵盖多边开发银行、主权国家、地方政府、政府支持机构、金融机构、非金融企业等多种类型,绿色债券发行人家数较上年增长55.00%,其中250家为新增发行人,绿色债券的参与主体不断扩张。

分发行人类型来看,非金融企业绿色债券发行规模超越金融机构绿色债券排在第一位,共发行593亿美元,是上年(295亿美元)2倍多,占全球年度总发行规模的23%,高于2018年的17%。