宋城演艺2019年财务分析详细报告

娱乐场所财务报告分析(3篇)

第1篇摘要随着我国经济的快速发展,娱乐场所行业逐渐成为人们休闲娱乐的重要场所。

本文通过对某娱乐场所的财务报告进行深入分析,旨在揭示其财务状况、经营成果和现金流量等方面的信息,为娱乐场所的经营管理者提供决策参考。

一、引言娱乐场所作为一种特殊的商业形态,在我国市场经济中占据着重要地位。

近年来,随着人们生活水平的提高,娱乐场所行业呈现出蓬勃发展的态势。

然而,在激烈的市场竞争中,如何保持良好的财务状况,实现可持续发展,成为娱乐场所经营管理者关注的焦点。

本文以某娱乐场所的财务报告为研究对象,对其财务状况进行分析,以期为娱乐场所的经营管理者提供有益的借鉴。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据资产负债表,我们可以看出,该娱乐场所的资产总额为XXX万元,其中流动资产XXX万元,非流动资产XXX万元。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

从资产结构来看,该娱乐场所的流动资产占比相对较高,说明其具有较强的短期偿债能力。

然而,非流动资产占比相对较低,可能存在以下原因:(1)固定资产投资不足:娱乐场所作为服务业,对固定资产投资需求较高。

若固定资产投资不足,将影响娱乐场所的竞争力。

(2)无形资产较少:无形资产主要包括商标、专利、著作权等,对于娱乐场所而言,无形资产较少可能影响其品牌价值和市场竞争力。

2. 负债结构分析该娱乐场所的负债总额为XXX万元,其中流动负债XXX万元,非流动负债XXX万元。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

从负债结构来看,该娱乐场所的流动负债占比相对较高,说明其短期偿债压力较大。

这可能与其经营活动有关,如销售商品、提供服务等。

此外,非流动负债占比相对较低,说明其长期偿债能力较好。

(二)利润表分析1. 收入分析根据利润表,该娱乐场所的营业收入为XXX万元,同比增长XX%。

营业收入增长的主要原因是业务量的增加和价格的上涨。

宋城演艺:六间房出表影响表观增速 买入评级

┃研究报告┃2019-7-12公司报告┃点评报告评级买入维持报告要点⏹事件描述公司披露2019年半年报业绩预告,2019年上半年预计实现归属于上市公司净利润7.32~8.32亿元,同比增长10-25%;其中计入当期损益的非经常性损益对公司净利润影响约为1.65亿元,符合预期。

⏹事件评论六间房出表影响表观增速。

2019Q2净利同增5%-34%,预计受到六间房4月底出表影响。

六间房持股比例于2018 年底降为76.96%,按2018年上半年六间房实现1.89 亿净利、月度平均测算预计因持股比例降低和并表时间减少影响上半年净利9000万左右,拖累表观增速。

主业表现稳健,丽江表现突出。

剔除掉六间房影响,预计主业实现稳健增长:(1)存量项目杭州本土预计2019年上半年实现个位数平稳增长,三亚受大环境影响预计收入持平,丽江表现持续优异、有望实现双位数增长;(2)增量项目桂林进入佳境;(3)轻资产预计Q2略有结算。

九寨沟尚未开业,假设与去年持平。

张家界项目已于6月底开业。

张家界顺利开业,打破纪录,演出场次屡创新高。

根据宋城官网显示,7月5日和7月6日,开业第8/9天的大型歌舞《张家界千古情》一天分别上演4/5场,单日接待观众1.2万余人次,创下同期张家界大型旅游演出次数和观众人数两项新纪录。

1在竞争激烈的当地市场,张家界千古情的成功再次验证了公司杰出的旅游演艺项目设计和运营能力。

第二轮异地复制正式开启,增速中枢有望上移。

桂林和张家界项目已分别于2018年7月和2019年6月开业,西安和上海项目预计2020年上半年,西塘、佛山项目有望2021年开业;第二轮异地项目所在地客流基数更大、选址更为合理(地理位置更核心)预计未来发展空间更大,有望带动增速中枢上移。

考虑六间房出表带来非经常性损益,预计公司19-21年EPS为0.94/1.07/1.28元,维持“买入”评级。

分析师赵刚(8621)61118739zhaogang@执业证书编号:S0490517020001分析师高超(8621)61118739gaochao2@执业证书编号:S0490516080001市场表现对比图(近12个月)-36%-23%-10%3%16%2018/072018/102019/012019/042019/07宋城演艺沪深300资料来源:Wind相关研究《六间房如期出表,聚焦现场演艺主业》2019-4-30《2019年一季报点评:主业增长稳健,六间房重组和异地复制稳步推进》2019-4-25《宋城演艺2018年报及2019年一季报预告点评:主业稳健增长,六间房持股比例降低拖累一季度增速》2019-3-28风险提示: 1.直播政策趋严引致长期股权投资减值风险;2. 异地项目推进不达预期风险。

300144宋城演艺2022年财务分析结论报告

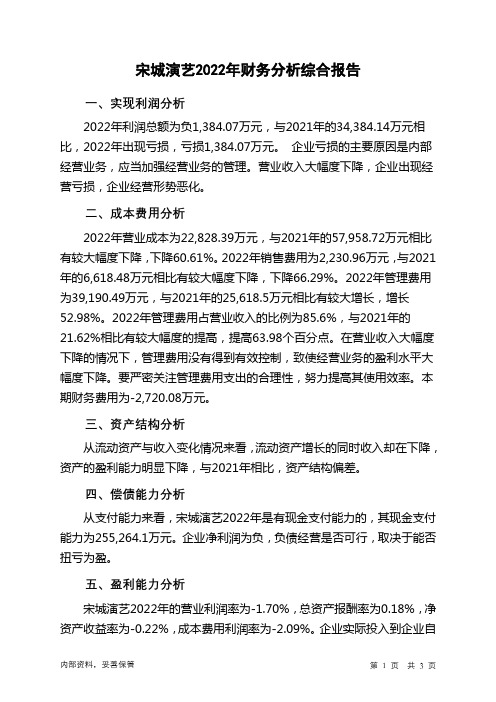

宋城演艺2022年财务分析综合报告一、实现利润分析2022年利润总额为负1,384.07万元,与2021年的34,384.14万元相比,2022年出现亏损,亏损1,384.07万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化。

二、成本费用分析2022年营业成本为22,828.39万元,与2021年的57,958.72万元相比有较大幅度下降,下降60.61%。

2022年销售费用为2,230.96万元,与2021年的6,618.48万元相比有较大幅度下降,下降66.29%。

2022年管理费用为39,190.49万元,与2021年的25,618.5万元相比有较大增长,增长52.98%。

2022年管理费用占营业收入的比例为85.6%,与2021年的21.62%相比有较大幅度的提高,提高63.98个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

本期财务费用为-2,720.08万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,宋城演艺2022年是有现金支付能力的,其现金支付能力为255,264.1万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析宋城演艺2022年的营业利润率为-1.70%,总资产报酬率为0.18%,净资产收益率为-0.22%,成本费用利润率为-2.09%。

企业实际投入到企业自身经营业务的资产为642,428.77万元,经营资产的收益率为-0.12%,而对外投资的收益率为10.66%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部资产收益率小于企业实际贷款利率,说明对外投资的盈利能力是令人满意的,但内部经营资产的盈利能力偏低。

宋城演艺:签约宁乡炭河古城 买入评级

宋城演艺(300144)证券研究报告·公司研究·休闲服务行业签约宁乡炭河古城,开启“管理+品牌+创意”输出新模式买入(维持)盈利预测与估值2015 2016E 2017E 2018E 营业收入(百万元)1,695 2,542 3,381 4,057同比(%)81.21% 50.00% 33.00% 20.00%净利润(百万元)631 996 1425 1751同比(%)74.58% 57.97% 43.10% 22.84%毛利率(%)65.65% 67.83% 69.43% 70.07% ROE(%)11.25% 15.45% 18.61% 19.14%每股收益(元)0.43 0.69 0.98 1.21P/E 54.42 34.45 24.07 19.60P/B 6.12 5.32 4.48 3.75投资要点⏹事件:6月21日,宋城演艺全资子公司宋城旅游发展有限公司与宁乡炭河古城文化旅游投资建设开发有限公司(炭河投资)签订“宋城•宁乡炭河里文化主题公园”项目合作协议,开启了宋城演艺轻资产运营的新模式。

合作公司支付宋城演艺2.6亿元作为一揽子服务费用,服务包括品牌授权、规划设计、协助建设、剧目创作、互动体验项目设计等。

此外,公司还将获得项目(含大剧院演出)年可支配经营收入的20%作为管理费。

⏹项目情况:炭河旅游全资投资建设的炭河里文化主题公园项目,总投资25 亿元,依托炭河里国家遗址公园,建设西周王宫、西周作坊、西周渔猎、西周博览、西周遗址等景点,真实地还原和再现三千年前的西周社会、文化、生产、生活场景,重现璀璨的西周青铜、礼乐文化,形成湖南文化旅游产业第一品牌。

景区试营业时间:2016年10月1日。

正式开业时间:2017年5月1日。

按期完成剧院建设的前提下,大型演出公演时间:2017年5月1日。

⏹投资建议与盈利预测:目前,我国旅游景区规划和托管运营的市场潜力巨大。

2015年全国旅游景区项目完成投资6046亿元,旅游演出项目完成投资261.1亿元,这些资金投入中,绝大部分都缺乏专业运营能力,而是全国有成功景区运营能力团队非常稀缺。

文旅企业财务分析报告(3篇)

第1篇一、引言随着我国经济的持续增长和消费结构的升级,文化旅游业作为新兴产业之一,近年来发展迅速。

本文以某文旅企业为例,对其财务状况进行深入分析,旨在评估其经营成果、财务风险和未来发展潜力,为投资者、管理层及相关部门提供决策参考。

二、企业概况某文旅企业成立于2005年,主要从事景区运营、酒店管理、旅游产品开发、文化传播等业务。

经过多年的发展,企业已形成覆盖全国多个省份的文旅产业链,成为行业内的领军企业。

三、财务分析(一)资产负债分析1. 资产结构分析截至2023年12月31日,某文旅企业总资产为XX亿元,其中流动资产占XX%,固定资产占XX%,无形资产占XX%。

流动资产中,货币资金占XX%,应收账款占XX%,存货占XX%。

固定资产主要包括土地、房屋、设备等,无形资产主要包括商标、专利等。

2. 负债结构分析某文旅企业总负债为XX亿元,其中流动负债占XX%,长期负债占XX%。

流动负债主要包括短期借款、应付账款等,长期负债主要包括长期借款、长期应付款等。

3. 资产负债率分析某文旅企业的资产负债率为XX%,处于行业平均水平。

资产负债率较低,表明企业财务风险较低,偿债能力较强。

(二)盈利能力分析1. 营业收入分析近年来,某文旅企业营业收入逐年增长,2023年营业收入达到XX亿元,同比增长XX%。

主要收入来源包括景区门票、酒店住宿、旅游产品销售等。

2. 毛利率分析某文旅企业的毛利率为XX%,处于行业较高水平。

毛利率较高,说明企业产品或服务的附加值较高。

3. 净利率分析2023年,某文旅企业净利润为XX亿元,同比增长XX%。

净利率较高,表明企业盈利能力强。

(三)运营能力分析1. 应收账款周转率分析某文旅企业的应收账款周转率为XX次,处于行业较高水平。

应收账款周转率较高,说明企业回款能力强。

2. 存货周转率分析某文旅企业的存货周转率为XX次,处于行业较高水平。

存货周转率较高,说明企业存货管理效率较高。

(四)偿债能力分析1. 流动比率分析某文旅企业的流动比率为XX,高于行业平均水平。

杭州乐园的发展现状及创新研究-毕业论文

---文档均为word文档,下载后可直接编辑使用亦可打印---摘要经济社会的持续健康发展催动了第三产业的高速发展,旅游行业作为第三产业中的重要行业,更是呈现出一片朝气蓬勃的状态。

近年来,外出旅游不仅仅是以游览自然景观为主,一大批主题乐园更是成为了游客外出游玩的主要场所。

主题乐园,基本是拥有特定主题,通过多项科技技术,硬件配套设施以及人造景观组成的旅游目的地。

可以满足旅游者的现代旅游需求。

近些年来,随着主题乐园行业竞争的不断加强,国内优秀的主题乐园企业越来越重视对自身企业的研究。

与此同时,一批国内优秀的主题乐园品牌迅速兴起,逐渐成为主题乐园行业中的翘楚。

杭州乐园作为杭州旅游景点中不可或缺的一部分,更应该重视企业自身问题的发现与研究。

本文依据乐园产业发展的相关理论,并借鉴国内外主题乐园运营的成功经验,综合运用各种研究方法,对杭州乐园的运营现状进行分析,发现其经营过程中存在的主要问题,进一步进行解决方法的建议。

为此,本文研究内容与结构包括五大部分。

第一部分对主题公园的概念及研究现状的重要研究成果做回顾 ,为进一步的理论分析奠定了基础。

第二部分对杭州乐园进行一个系统的剖析。

第三部分是对杭州乐园经营现状进行的SWOT分析。

第四部分对杭州乐园的经营存在问题进行实证分析。

通过问卷形式进行实地调研,得出杭州乐园游客的满意程度。

分析杭州乐园品牌现状以及经营过程中日益暴露出来的问题,发现杭州乐园经营存在的不足之处。

第五部分是对杭州乐园经营过程中显现出来的问题进行分析,并且提出解决问题的建议。

希望本文的研究能对杭州乐园接下来的发展有所助力,促进杭州乐园进一步改善经营状况,实现创新发展。

关键词:杭州乐园;发展现状;创新模式AbstractThe sustained and healthy development of the economy and society has stimulated the rapid development of the tertiary industry. As an important industry in the tertiary industry, the tourism industry has shown a state of vigor and vitality. In recent years, going out to travel is not only to visit the natural landscape, a large number of theme parks have become the main places for tourists to go out to play. Theme park is basically a tourist destination with a specific theme, through a number of technologies, hardware supporting facilities and man-made landscapes. It can meet the needs of modern tourists. In recent years, with the continuous strengthening of the competition in the theme park industry, domestic excellent theme park enterprises pay more and more attention to the research on their own enterprises. At the same time, a number of domestic excellent theme park brands have risen rapidly and gradually become the leader in the theme park industry. As an indispensable part of Hangzhou's tourist attractions, Hangzhou paradise should pay more attention to the discovery and research of enterprises' own problems. According to industry development of related theory, and draw lessons from the successful experience of domestic and foreign theme park operation, comprehensive use of various research methods, analyze the operating status of Hangzhou paradise, found that the main problems existing in the process of its operation, further solution Suggestions, so as to promote the Hangzhou paradise to further improve the operating conditions, thus carries on the innovation and development. Therefore, the paper is divided into five parts. The first part reviews the concept of theme parks and the important research results of the current research, laying a foundation for further theoretical analysis. The second part carries on a systematic analysis to Hangzhou paradise. The third part is a SWOT analysis of the operation status of Hangzhou paradise. The fourth part carries on the demonstration analysis to the Hangzhou amusement park management existence question. Through the field survey in the form of questionnaire, the satisfaction degree of tourists in Hangzhou paradise is obtained. This paper analyzes the brand status quo of Hangzhou paradise and the increasingly exposed problems in the operation process, and finds the deficiencies in the operation of Hangzhou paradise. The fifth part analyzes the problems in the operation of Hangzhou paradise and puts forward some Suggestions to solve the problems. In order to complete the mainwriting of the significance of the interpretation. The paper analyzes the existing problems of Hangzhou paradise as a whole, analyzes its current development status, and puts forward relevant strategies for future innovative development based on the historical development status and existing development problems of Hangzhou paradise. I hope it can be helpful to the future development of Hangzhou paradise.Keywords: Hangzhou paradise; Development Status; innovation model引言旅游业作为服务业中的重要组成部分,近年来发展势头强劲。

宋城演艺2020年一季度经营成果报告

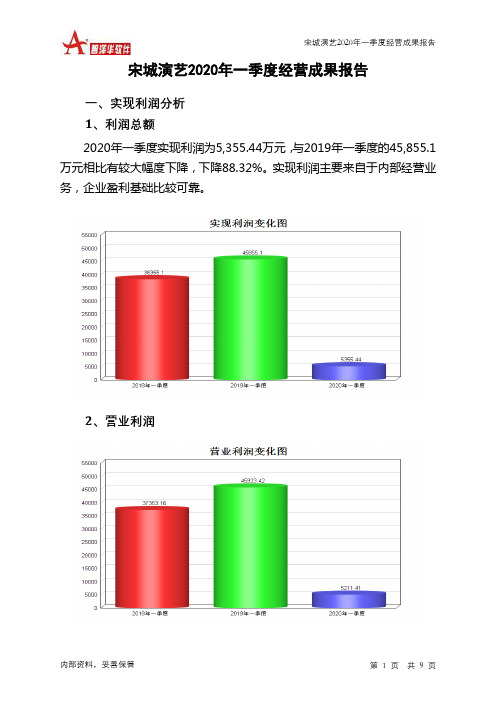

宋城演艺2020年一季度经营成果报告一、实现利润分析1、利润总额2020年一季度实现利润为5,355.44万元,与2019年一季度的45,855.1万元相比有较大幅度下降,下降88.32%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2020年一季度投资收益为3,511.68万元,与2019年一季度的973.19万元相比成倍增长,增长2.61倍。

4、营业外利润2019年一季度营业外利润亏损78.33万元,2020年一季度扭亏为盈,盈利144.02万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2020年一季度的营业收入为13,435.22万元,比2019年一季度的82,470.85万元下降83.71%,营业成本为3,180.26万元,比2019年一季度的24,929.02万元下降87.24%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2020年一季度2019年一季度2018年一季度数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入13,435.22 -83.71 82,470.85 15.85 71,185.8 0 实现利润5,355.44 -88.32 45,855.1 19.55 38,355.1 0 营业利润5,211.41 -88.65 45,933.42 22.97 37,353.16 0投资收益3,511.68 260.84 973.19 14.69 848.57 0 营业外利润144.02 283.88 -78.33 -107.82 1,001.94 0二、成本费用分析1、成本构成情况2020年一季度宋城演艺成本费用总额为14,889.3万元,其中:营业成本为3,180.26万元,占成本总额的21.36%;销售费用为2,216.47万元,占成本总额的14.89%;管理费用为9,752.12万元,占成本总额的65.5%;财务费用为-707.32万元,占成本总额的-4.75%;营业税金及附加为447.78万元,占成本总额的3.01%。

宋城演绎千古情案例分析

宋城演艺千古情分析一、宋城演艺集团分析1、公司成立发展情况宋城演艺发展股份有限公司(原名宋城股份),2010年12月9日在深圳交易所挂牌上市,成为国内“演艺第一股”。

宋城集团,中国大型文化集团。

旗下的宋城演艺是中国演艺第一股、全球主题公园集团十强企业,连续十届获得“全国文化企业三十强”。

集团主业为文化演艺、旅游景区、娱乐综艺、主题酒店等,确立了“宋城”、“千古情”等品牌,产业链覆盖旅游休闲、现场娱乐、互联网娱乐,总资产超过700亿元。

2、经营情况宋城集团正以“演艺宋城,旅游宋城,国际宋城,科技宋城,IP宋城,网红宋城”为战略指引,已建成和在建数十大旅游区、三十大主题公园、上百台千古情及演艺秀,并拥有中国演艺谷、六间房等数十个文化娱乐项目。

旗下“千古情”系列演出创造了世界演艺市场的五个“第一”:剧院数第一、座位数第一、年演出场次第一、年观众人次第一、年演出利润第一。

3、业务板块1)宋城演艺(现场演艺、互联网演艺、旅游休闲)2)宋城酒店集团(有超五星级酒店品牌“云曼酒店”、五星级酒店品牌“一世界大酒店”、文化主题酒店“千古情主题酒店”、“千古情客栈”,客房万间。

)3)宋城房产集团(宋城房产集团以打造理想人居空间为开发主旨,提出景观房产理念并予以实践,形成自然、精致、大气、高贵的项目特色,成功开发了地中海别墅、荷兰水城、湖畔公寓、苏黎士山地别墅、湖畔宽邸、威尼斯水城、丁香公馆等数百万平米的房产,目前宋城房产集团还拥有数百万平米的房产项目储备,为发展提供了支撑。

未来宋城房产集团将继续运用已有的品牌和资源,打造文化旅游居住区)。

4)宋城七弦投资(七弦股权投资管理有限公司成立于2011年,是宋城集团旗下专业从事股权投资和管理业务的机构。

七弦投资以大文化为投资方向,主要聚焦文化传媒、旅游休闲、TMT等领域的投资,投资阶段遍布早中晚期。

七弦投资目前管理着现场娱乐基金、互联网娱乐基金、创新娱乐基金等多个基金。

七弦投资以服务集团产业发展、扶持创业者成长为目标,致力于挖掘文化产业发展的新兴动力,立志成长为中国文化产业投资的个性化品牌)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

宋城演艺2019年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

宋城演艺2019年资产总额为1,104,107.69万元,其中流动资产为292,104.68万元,主要分布在货币资金、交易性金融资产、其他流动资产等环节,分别占企业流动资产合计的61.11%、29.24%和4.37%。

非流动资产为812,003.01万元,主要分布在长期投资和固定资产,分别占企业非流动资产的42.72%、28.46%。

资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产1,104,107.6

9

100.00

1,081,716.0

5

100.00 875,468.07 100.00

流动资产292,104.68 26.46 279,970.9 25.88 230,584.03 26.34 长期投资346,859.62 31.42 133,995.47 12.39 32,467.01 3.71 固定资产231,125.13 20.93 213,936.74 19.78 168,874.96 19.29 其他234,018.27 21.20 453,812.94 41.95 443,542.07 50.66

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的90.35%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产292,104.68 100.00 279,970.9 100.00 230,584.03 100.00 存货611.02 0.21 326.85 0.12 416.96 0.18 应收账款533.79 0.18 6,682.43 2.39 3,346.04 1.45 其他应收款12,557.33 4.30 16,407.37 5.86 15,373.73 6.67 交易性金融资产85,410.81 29.24 10,659.84 3.81 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金178,512.48 61.11 154,994.84 55.36 146,015.75 63.32 其他14,479.26 4.96 90,899.57 32.47 65,431.56 28.38

3.资产的增减变化

2019年总资产为1,104,107.69万元,与2018年的1,081,716.05万元相比有所增长,增长2.07%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:长期投资增加212,864.14万元,交易性金融资产增加74,750.97万元,货币资金增加23,517.65万元,在建工程增加22,364.31万元,固定资产增加17,188.39万元,无形资产增加10,111.63万元,长期待摊费用增加305.61万元,存货增加284.17万元,共计增加361,386.88万元;以下项目的变动使资产总额减少:预付款项减少62.12万元,递延所得税资产减少90.56万元,其他应收款减少3,850.04万元,应收账款减少6,148.65万元,其他非流动资产减少6,699.31万元,

其他流动资产减少76,358.19万元,商誉减少275,882.35万元,共计减少369,091.23万元。

增加项与减少项相抵,使资产总额增长7,704.35万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2019年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例基本合理。

6.资产结构的变动情况

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年相比,资产结构趋于恶化。

主要资产项目变动情况表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产292,104.68 4.33 279,970.9 21.42 230,584.03 0 长期投资346,859.62 158.86 133,995.47 312.71 32,467.01 0 固定资产231,125.13 8.03 213,936.74 26.68 168,874.96 0 存货611.02 86.94 326.85 -21.61 416.96 0 应收账款533.79 -92.01 6,682.43 99.71 3,346.04 0 货币性资产263,923.29 59.32 165,654.67 13.45 146,015.75 0

二、负债及权益结构分析

1.负债及权益构成基本情况

宋城演艺2019年负债总额为115,868.56万元,资本金为145,260.78万元,所有者权益为988,239.13万元,资产负债率为10.49%。

在负债总额中,流动负债为76,504.17万元,占负债和权益总额的6.93%;非流动负债为39,364.39万元,金融性负债占资金来源总额的3.57%。

负债及权益构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

负债及权益总额1,104,107.6

9

100.00

1,081,716.0

5

100.00 875,468.07 100.00

所有者权益988,239.13 89.51 968,842.82 89.57 747,777.9 85.41 流动负债76,504.17 6.93 111,739.4 10.33 125,890.91 14.38 非流动负债39,364.39 3.57 1,133.83 0.10 1,799.25 0.21

2.流动负债构成情况

企业经营活动派生的负债资金数额较多,约占流动负债的85.28%,资金成本相对较低。

企业来自于非经营性应付款项约占流动负债的8.27%。