国际金融习题答案第七章

国际金融概论(第三版)第7章课后习题及参考答案

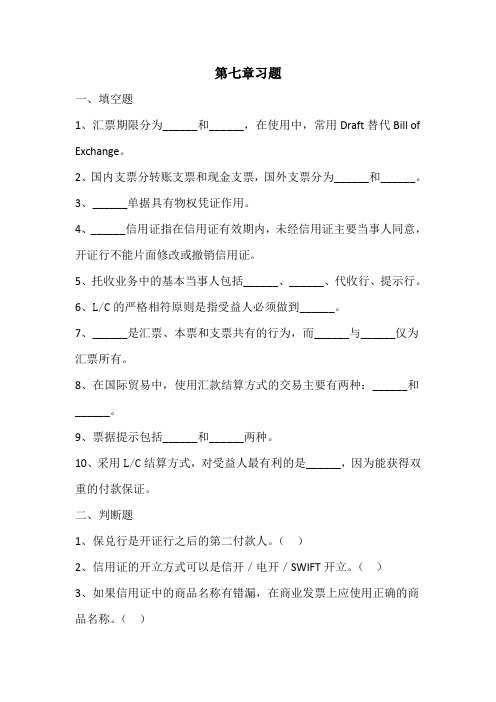

第七章习题一、填空题1、汇票期限分为______和______,在使用中,常用Draft替代Bill of Exchange。

2、国内支票分转账支票和现金支票,国外支票分为______和______。

3、______单据具有物权凭证作用。

4、______信用证指在信用证有效期内,未经信用证主要当事人同意,开证行不能片面修改或撤销信用证。

5、托收业务中的基本当事人包括______、______、代收行、提示行。

6、L/C的严格相符原则是指受益人必须做到______。

7、______是汇票、本票和支票共有的行为,而______与______仅为汇票所有。

8、在国际贸易中,使用汇款结算方式的交易主要有两种:______和______。

9、票据提示包括______和______两种。

10、采用L/C结算方式,对受益人最有利的是______,因为能获得双重的付款保证。

二、判断题1、保兑行是开证行之后的第二付款人。

()2、信用证的开立方式可以是信开/电开/SWIFT开立。

()3、如果信用证中的商品名称有错漏,在商业发票上应使用正确的商品名称。

()4、货物单据化指单据转移代表货物转移,单据代表物权,交单等于交货。

()5、一张汇票上写"请从××账户支付700美元",这种表达满足了汇票必须表达无条件支付命令的定义。

()6、备用信用证(Standby L/C)又称担保信用证,是指不以清偿商品交易价款为目的,而为货款偿付、预防违约事件开立的信用证。

()7、保函的本质意义在于以委托人的资信向受益人保证,对委托人履行交易合同下的责任义务负责或为其偿还债务。

()8、商业发票是出口商开给进口商的发货凭证,具有统一的格式。

()9、保函的索偿条款与备用证相似,即凭受益人自己签发的说明委托人违约声明和汇票索偿。

()10、托收的交单条件分为:即期付款交单(D/P at sight)、远期付款交单(D/P at tenor)和承兑交单(D/A)。

国际公司金融习题答案--第七章

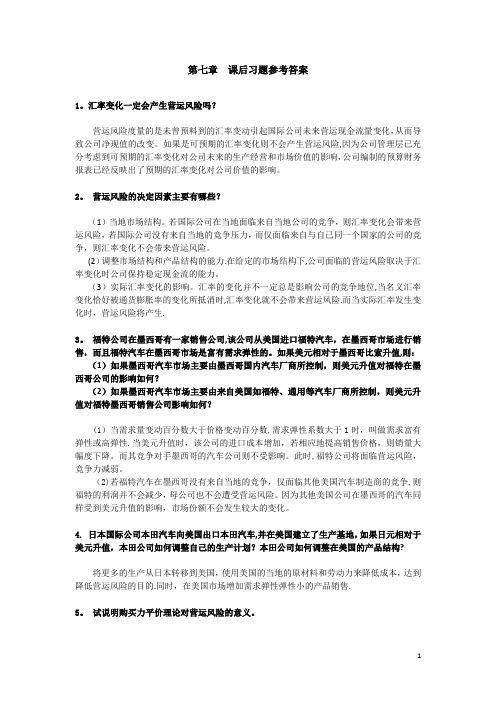

第七章课后习题参考答案1。

汇率变化一定会产生营运风险吗?营运风险度量的是未曾预料到的汇率变动引起国际公司未来营运现金流量变化,从而导致公司净现值的改变。

如果是可预期的汇率变化则不会产生营运风险,因为公司管理层已充分考虑到可预期的汇率变化对公司未来的生产经营和市场价值的影响,公司编制的预算财务报表已经反映出了预期的汇率变化对公司价值的影响。

2。

营运风险的决定因素主要有哪些?(1)当地市场结构。

若国际公司在当地面临来自当地公司的竞争,则汇率变化会带来营运风险,若国际公司没有来自当地的竞争压力,而仅面临来自与自己同一个国家的公司的竞争,则汇率变化不会带来营运风险。

(2)调整市场结构和产品结构的能力.在给定的市场结构下,公司面临的营运风险取决于汇率变化时公司保持稳定现金流的能力。

(3)实际汇率变化的影响。

汇率的变化并不一定总是影响公司的竞争地位,当名义汇率变化恰好被通货膨胀率的变化所抵消时,汇率变化就不会带来营运风险.而当实际汇率发生变化时,营运风险将产生.3。

福特公司在墨西哥有一家销售公司,该公司从美国进口福特汽车,在墨西哥市场进行销售,而且福特汽车在墨西哥市场是富有需求弹性的。

如果美元相对于墨西哥比索升值,则:(1)如果墨西哥汽车市场主要由墨西哥国内汽车厂商所控制,则美元升值对福特在墨西哥公司的影响如何?(2)如果墨西哥汽车市场主要由来自美国如福特、通用等汽车厂商所控制,则美元升值对福特墨西哥销售公司影响如何?(1)当需求量变动百分数大于价格变动百分数,需求弹性系数大于1时,叫做需求富有弹性或高弹性.当美元升值时,该公司的进口成本增加,若相应地提高销售价格,则销量大幅度下降。

而其竞争对手墨西哥的汽车公司则不受影响。

此时,福特公司将面临营运风险,竞争力减弱。

(2)若福特汽车在墨西哥没有来自当地的竞争,仅面临其他美国汽车制造商的竞争,则福特的利润并不会减少,母公司也不会遭受营运风险。

因为其他美国公司在墨西哥的汽车同样受到美元升值的影响,市场份额不会发生较大的变化。

国际金融知到章节答案智慧树2023年西安财经大学

国际金融知到章节测试答案智慧树2023年最新西安财经大学第一章测试1.本国贸易商从国际市场购买商品,该商品由本国公司在海外的分公司生产,因此该笔交易不应该记入到本国的国际收支中。

()参考答案:错2.国际收支是一个流量概念,记录的是一国一定时期对外经济交易的发生额。

()参考答案:对3.经常账户反映国与国之间实际资源的交易状况,一国经常账户顺差说明其实际资源的流出多于流入。

()参考答案:对4.下列关于资本与金融账户的说法,正确的是:()。

参考答案:与经常账户之间存在融资关系;金融账户包括储备和非储备性质两个子账户;反映了资产所有权的国际交易;波动较大5.一国经济周期进入衰退期,可能会由于收入下降和投资收益率降低出现国际收支顺差。

()参考答案:对6.国际收支的结构性失衡往往具有长期性。

()参考答案:对7.国际收支顺差的影响包括:()。

参考答案:国内可供使用的资源减少,不利于本国经济的可持续发展;导致国际经济摩擦;产生本国通货膨胀压力;冲击外汇市场,抑制出口,降低经济增长速度8.金本位制度下,国际收支的自动调节机制是价格——铸币流动机制。

()参考答案:对9.净误差与遗漏账户产生的原因有:()。

参考答案:热钱流入;原始资料不准确,居民漏报、少报等;跨年度交易,统计口径不统一;资本外逃10.为调节国际收支逆差,一国可以采取紧缩性的货币政策。

()参考答案:对第二章测试1.弹性论讨论了货币贬值对贸易收支的影响, 主要分析相对价格效应的作用。

()参考答案:对2.根据马歇尔——勒纳条件,一国进出口商品需求弹性之和的绝对值小于1时,国际收支因为本币贬值而恶化。

()参考答案:对3.弹性论的局限性包括:()。

参考答案:是比较静态分析,没有考察汇率变化后国际收支的动态调整过程;假定充分就业收入不变;仅分析汇率对进出口的影响,忽视了汇率变化对社会总支出和总收入的影响;将贸易收支等同于国际收支,忽视了资本流动4.吸收论认为国际收支顺差的产生是由于一国总收入小于总吸收。

国际金融学智慧树知到课后章节答案2023年下首都经济贸易大学

国际金融学智慧树知到课后章节答案2023年下首都经济贸易大学首都经济贸易大学绪论单元测试1.以下属于国际金融学学习范畴的是:()答案:国际经济、金融学规律;全球金融业国际治理措施;国际金融市场现状、行情与发展;探索金融产品内在逻辑和思想;全球金融业面临的挑战与发展机遇第一章测试1.Which one of the following expressions is the MOST accurate? ()答案:CA = EX - IM2.Every international transaction automatically enters the balance of payments()答案:twice, once as a credit and once as a debit.3.国际投资头寸表中资产项包括:()答案:证券投资;直接投资;储备资产;金融衍生工具;其他投资4.一国的Net Foreign Assets其实就是历年的经常账户的累计值。

()答案:对5.国际收支的一次收入项是列在资本与金融账户下的。

()答案:错第二章测试1.如果商品价格不变,美元对英镑的贬值会导致:()答案:美国的牛仔裤用毛衣表示的价格下降2.如果一条在美国卖60美元的牛仔裤在伦敦卖30英镑,在一价定律成立的条件下,美元对英镑的汇率是()。

答案:2USD/GBP3.在其他一切条件相同时,预期美元汇率的上升会导致:()答案:美元对外国货币汇率上升4.影响资产需求的因素包括()。

答案:资产风险;资产收益率;资产流动性5.远期外汇交易的主要目的是规避外汇风险。

()答案:对6.外汇市场上的载体货币是欧元。

()答案:错第三章测试1.我们假定的短期价格刚性,最适用于价格水平相对稳定的国家。

()答案:对2.汇率超调是长期价格水平弹性变化的直接后果。

()错3.Money includes()答案:currency and checking deposits held by households and firms.4.一国货币供给减少会导致()。

国际商务金融题库及答案第七章

【第7章:国际金融与贸易机构】7.1国际货币基金组织【单项选择】国际货币基金组织是政府间国际金融组织,于1945年12月27日成立。

现有187个成员国,有来自不同国家和地区的大约2400名员工;其总部设在华盛顿。

【简答】国际货币基金组织成立时制定了六条宗旨:(1)通过设置一常设机构就国际货币问题进行磋商与协作,从而促进国际货币领域的合作。

(2)促进国际贸易的扩大和平衡开展,从而有助于提高和保持高水平的就业和实际收人以及各会员国生产性资源的开发,并以此作为经济政策的首要目标。

(3)促进汇率的稳定,保持会员国之间有秩序的汇率安排,防止竞争性通货贬值。

(4)协助在会员国之间建立经常性交易的多边支付体系,取消阻碍国际贸易开展的外汇限制。

(5)在具有充分保证的前提下,向会员国提供临时性一般资金,以增强其信心,使其能有时机在无需采取有损本固和国际繁荣的措施的情况下,改正国际收支平衡。

(6)依据上述宗旨,缩短会员国国际收支失衡的时间,减轻失衡的程度。

【单项选择】IMF的组织机构由理事会、执行董事会、国际货币与金融委员会、基金组织/世界银行联合开展委员会、总裁和假设干业务职能机构组成。

【单项选择】国际货币基金组织是一个股份性的合作机构,其资金主要X于会员国缴纳的份额,此外还包含借款和信托基金。

【单项选择、简答】国际货币基金组织的主要业务:(1)监督与协调.(2)技术援助。

(3)贷款业务。

(4)特别提款权。

【简答】国际货币基金组织的贷款有三个主要目的:(1)它可以减缓各种冲击造成的影响,援助会员国防止破坏性的经济调整或主权违约,而这种破坏对于该国和通过经济和金融联系受到传染的其他国家的打击都极其沉重。

(2)国际货币基金组织的方案可以援助该国获得其他资金,对其他贷款人起到催化剂作用。

(3)国际货币基金组织的贷款可以援助预防危机。

【单项选择】紧急援助向低收入国家提供三种贷款安排:(1)中期信贷取代了“减贫与增长贷款〞,成为国际货币基金组织向长期面临国际收支问题的低收人国家提供中期支持的主要工具。

国际金融 第七章 答案

The Answers of Chapter 71. The difference between direct and indirect financing has to do with whether theborrower and lender seek each other out or whether an intermediary matchesborrowers and lenders. Direct financing requires no intermediary to matchsavers and borrowers. An economy will benefit from having both direct andindirect financing because both are appropriate ways to save and invest underdifferent circumstances. As discussed in the text, financial intermediaries absorba fraction of each saver's dollar that is borrowed. Thus, the intermediary takessome of the funds that otherwise would have gone to a borrower. However, the financial intermediary provides an important service by reducing informationasymmetries, allowing savers to pool risk, and matching risk and return.Therefore, when an individual cannot research these issues on his/her own, the intermediary is necessary to help the financial markets operate. However, astrong bond market, in which borrowers and savers can directly interact, allows for informed parties to save the funds that otherwise would go to an intermediary.This, in turn, uses the savings more efficiently.2. Portfolio flows are relatively short term in nature (have a shorter term to maturity),involve lower borrowing costs, and can generate near-term income. They also do not require a firm to give up control to a foreign investor. Consequently, they may help to improve capital allocation within an economy and help the economy's financial sector develop. These are all potential benefits of portfolio investments.By the same token, however, they are also relatively easy to reverse in direction, which is a potential disadvantage of portfolio investment.On the other hand, foreign direct investment (FDI) involve some degree ofownership and control of a foreign firm, are typically long term in nature, and help provide a stabilizing influence on a nation's economy. As such, FDI is typically more difficult to arrange.It is not advantageous to rely on either type of investment exclusively, in so far as each type accomplishes different goals for an economy. Both near-andlong-term capital are important for an economy's growth.3. As either portfolio investment of FDI increase, the demand for the local currencyrises (e.g., there is a shift from D0 to D1), which puts upward pressure on the value of the currency, from S0 to S1. If the central bank expects to hold the value of the currency constant at S0, it will have to increase the quantity of the domesticcurrency supplied (e.g., accommodate the excess quantity demanded at the initial spot rate S0) to maintain the peg. The opposite would hold for capital outflows.4. Suppose that a multinational bank (MNB) headquartered in a developed economyenters a developing economy. The MNB has gained considerable expertise in working as a financial intermediary, and likely has achieved economies of scale in doing so. By entering a foreign market, it helps to allocate the savings more efficiently through its intermediation services; which in turn will lead to additional economic development. Specifically, it should help to make sure that the best investment projects are funded. Moreover, the competition it introduces into the capital market helps to improve the quality of the indigenous financialintermediaries. This, in turn, should also add to financial stability.5. Savers and borrowers can also benefit from the regulation of financialintermediaries when portfolio capital flows dominate a country's capital inflows.It can be argued that regulation to limit short-term inflows can stabilize theeconomy and that these regulations can be gradually lifted as the economybecomes more stable (financial markets develop) and resilient to external shocks.These regulations do impose costs in that they require resources to enforce, and may inhibit otherwise helpful capital inflows which may aid economicdevelopment. However, these costs must be considered against the potential losses that may be incurred if the absence of capital controls would lead to more volatile and capital markets (which may deter the inflow of foreign capital).6. Policymakers should undertake actions that attract both portfolio capital flows andFDI flows. Actions that improve transparency in both the private a public sector reduces information asymmetries and their associate problems thereby making portfolio flows more stable, in other words, reducing the risk of massive capital outflows. Policymakers may also undertake actions that promote education,improve the tax structure and tax collection, and improve the countriesinfrastructure. These actions may, in turn, attract FDI.7. In the following two examples it is assumed that the policymaker maintains apegged-exchange rate regime and does not opt for a floating-rate regime. Hence, the policymaker may either intervene and maintain the peg or change the value of the peg. In both cases there is pressure for the domestic currency to appreciate visa vis the foreign currency.a. If the exchange rate pressure is only temporary in nature, then the policymakermay intervene by accommodating the excess quantity demanded, as explained in question 3 above.b. Because the exchange rate pressure is longer-term in nature, the policymakerwould be well advised to revalue the domestic currency.8. The World Bank was initially established to help countries rebuild after WWIIand in the 1960s expanded to also make long term loans to developing nations in order to help reduce poverty and improve living standards. Recently, some of the World Bank's activities have begun to overlap the IMF's activities to finance long-term structural adjustments and provide refinancing for some heavilyindebted countries. Critics may argue that the tasks that are duplicated by the IMF and the World Bank create conflicting goals for the World Bank. Thus, the two organizations may each benefit by focusing on different aims. For instance, the IMF may return to financing shorter-term objectives and leave the World Bank to worry about longer-term projects.Another conflicting line of reasoning involves donors' expectation that the World Bank maintain a revenue stream form its projects. This can be argues asunrealistic, however, in that the poorest countries are less likely to yield a payoff for the needed projects; and these are precisely the countries that the World Bank is designed and intended to help. On the other hand, the less risky projects,which could provide a positive revenue stream are likely to attract private capital.9. The first cause of a crisis could be an imbalance in the economy. In other words,an incongruity in economic fundamentals could cause a crisis. Possibleindicators include theoretical divergences between various economic variables such as the exchange rate and interest rates, income, and money supply. In terms of evaluation, if fundamental economic variables seem to be out of line, there may be an impending crisis.A second cause is that of self-fulfilling expectations and contagion effects. Inthis case, mere expectations of a potential inability to maintain a specifiedexchange rate or a slight incongruity between economic conditions and the market exchange rate may cause a cascade of speculation that leads to a crisis. Since this is based on perception, it is difficult to find an indicator. One possibleindicator would be trading volumes of currency for countries that may be at risk from the viewpoint of economic fundamentals. If trading volumes grew quickly,a crisis may be on the horizon.Finally, the structural moral hazard problem may indicate a crisis. In this case, a credit rating bureau, such as Moody's may provide the data needed to indicate a potential crisis. The quality of the credit rating would be relatively easilyinterpreted to indicate a potential crisis.10.Answers will vary. A potential strength of this proposal would be the centralized,and assumedly unified, efforts to stabilize the global economic environment. If it works, the global economy would be more stable. A potential weakness involves the question of how practical this proposal would be, and how easy it would be to match individual countries' domestic policy goals with the organization's global goals and economic interventions. A potential of conflict between theorganization's interventions and national interests could be a significant weakness.11. It can be argued that such below market interest rate loans are critical for adeveloping nation's economy in order for the economy to grow unburdened by high interest payments when it is trying to funnel profits back into the economy and sustain growth. Conversely, providing these non-market rate loans can also be argued to distort the market for loanable funds and attract inefficientinvestment. Students' perspectives will vary as to which argument is the best.。

国际金融(第三版)课后题答案+试题库(修订)孙连铮

国际金融试题库一单项选择题(每题中有四个备选答案,选其中你认为最正确是一个)1.狭义的外汇通常是指()。

答(D)(1-1+A2)A外国货币B外币有价证券C黄金D国外通汇银行的活期存款2.广义的外汇泛指一切以外币表示的()。

答(A)(1-1+A2)A金融资产B外汇资产C外国货币D有价证券3. 出口商收外汇兑换成本币使用的汇率是()。

答(A)(1-2+B3)A买入汇率B卖出汇率C中间汇率D现钞汇率4.新闻、广播、报纸、公布的汇率是()。

答(C)(1-2+B3)A买入汇率B卖出汇率C中间汇率D现钞汇率5.进口使用外汇向银行以本币兑换外汇使用的()。

答(B)(1-2+B3)A买入汇率B卖出汇率C中间汇率D现钞汇率6.以一定单位的外国货币为基准,折合为若干本国货币表示汇率的方法称为()。

答(A)(1-2+A1)A直接标价法B间接标价法C美元标价法D汇率标价法7.以一定单位的本国货币为基准,折合为若干外国货币表示汇率的方法称为()。

答(B)(1-2+A1)A直接标价法B间接标价法C美元标价法D汇率标价法8目前国际外汇市场和大银行的外汇交易报价均采用()。

答(C) (1-2+A1)A直接标价法B间接标价法C美元标价法D汇率标价法9.外币现钞的买入汇率()外汇的买入汇率。

答(B)(1-2+A2)A高于B低于C等于D无法确定10.3个月的远期汇率是一种()。

答(C)(1-2+B2)A现在的汇率B 3个月的市场汇率C现在对3个月的契约性汇率D以上结论都不对11.金融汇率的买卖价差与贸易汇率相比其买卖价差()。

答(C)(1-2+A2)A相同B高C低D高或低12.电汇汇率、信汇汇率、票汇汇率哪个外汇汇率最高()。

答(A)(1-2+A2)A电汇汇率B信汇汇率C票汇汇率D信汇汇率与票汇汇率票汇汇率13.若中国人民银行标有某日开盘汇率为USD100=CNY6.6280,收盘汇率USD100=CNY6.6380则当日外汇(美元)()。

国际金融市场 习题与答案

第七章国际金融市场一、填空题1、国际金融市场包括________和________。

________作为国际性金融资产交易的场所,往往是国际性金融机构聚集的城市或地区,也称为国际金融中心。

2、________又称短期资金市场或短期金融市场,是国际短期货币金融资产进行交换的场所,融资期限在________年以内。

3、国际资本市场包括________、________和________。

国际债券市场和国际股票市场统称为________,它是国际资本市场的核心内容。

4、________是当代国际金融市场的核心,因其最早在欧洲出现,最早经营的是________业务,而惯称欧洲美元市场。

5、当今世界上主要的欧洲货币交易中心有30余个,主要分布在欧洲、亚洲、中东、美洲等地区,其中,最为重要的是________,其他重要的中心还有________、________、香港、法兰克福等。

二、不定项选择题1、国际金融中心的形成条件有( )。

A.强大繁荣的经济基础B.安定和平的政治环境政策环境C.高效健全的金融制度D.分布集中的金融机2、从事国际间短期资金借贷的市场是( )。

A.货币市场B.黄金市场C.外汇市场D.资本市场3、按照国际金融市场产生的历史可将国际金融市场分为( )。

A.传统的国际金融市场B.黄金市场C.新型的国际金融市场D.资本市场4、国际货币市场的主要功能和作用是( )。

A.缓解财政紧张的市场B.解决国际贸易中短期资金的供求矛盾C.促进国际贸易发展D.中央银行实施货币政策的主要工具5、新型的国际金融市场,又被称为( )。

A.超级国际金融市场B.在岸国际金融市场C.自由国际金融市场D.离岸国际金融市场6、国际债券是在国际证券市场上筹资,发行对象为众多国家的投资者,主要包括( )。

A.外国债券B.欧洲债券C.武士债券D.扬基债券7、欧洲货币市场的特点包括()。

A.市场范围广阔,不受地理限制B.交易品种繁多,规模庞大C.经济环境高度自由D.资金调度灵活、手续简便、利率体系完善8、欧洲债券按发行方式可分为()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国际金融习题答案第七章习题答案第七章国际资本流动与国际金融危机本章重要概念国际资本流动:是指资本从一个国家或地区转移到另一个国家和地区。

直接投资:是指一国居民以一定生产要素投入到另一国并相应获得经营管理权的跨国投资活动。

证券投资:是指投资者通过在国际证券市场上购买中长期债券,或购买外国企业发行的股票所进行的投资。

出口信贷:出口信贷属于中长期贸易信贷,是一国为支持和扩大本国大型设备的出口和加强国际竞争能力,鼓励本国的银行对本国的出口商或外国进口商(或银行)提供优惠利率贷款,以解决本国出口商资金周转的困难,或满足国外进口商对本国出口商支付货款需要的一种融资方式。

债务危机:指债务国不再具备还本付息的能力。

偿债率:即一国当年还本付息额占当年贸易和非贸易外汇收入的比率,是衡量一国还款能力的主要参考指标。

负债率:即一国当年外债余额占当年GNP的比率,这是衡量一国对外债的依赖程度,或一国总体的债务风险的参考指标。

国际游资:是指那些没有固定的投资领域,以追逐高额短期利润而在各市场之间频繁移动的短期资本。

投机性冲击:投机资金利用和制造各种资产(如外汇)价格的波动,而获取利润,并给所在国的金融体系乃至整体经济运行造成严重的后果,称之为投机性冲击。

复习思考题1.如何理解国际资本流动的含义?答:国际资本流动是指资本从一个国家或地区转移到另一个国家和地区,它包括资本流出和资本流入两个方面。

资本流出是指本国资本流向外国,它意味着外国在本国的资产减少、外国对本国的负债增加、本国对外国的负债减少、本国在外国的资产增加。

资本流入是指外国资本流入本国,它意味着外国对本国的负债减少、本国对外国的负债增加、外国在本国的资产增加和本国在外国的资产减少。

2.试述国际资本流动发展的特点。

答:1)20世纪90年代以前国际资本流动的特点:(1)截至二战前,大体上讲,世界长期资本输出的规模不大,地区流向、部门结构和资金流动方式等均较单一。

(2)二战后至20世纪90年代,从量上看,国际资本流动的规模空前膨胀,国际直接投资规模急剧扩大,国际直接投资的增长速度不仅超过了国民生产总值和工业生产的增长速度,也超过了国际贸易的增长速度,取代国际贸易成为推动世界经济发展的主要力量;从质上看,资本流向、资本输出方式、资本结构等方面也发生了深刻的变化。

2)20世纪90年代以来国际资本流动的特点可以归结为七个方面:一是发达国家资金需求上升;二是转轨国家与新兴市场国家和地区资金需求旺盛;三是国际直接投资迅速发展,地区分布有所变化;四是国际资本证券化趋势加强,债券和股票作用明显增强;五是国际资金结构的变化,私人资本挑战于多边机构的贷款和国际援助;六是国际游资规模日益膨胀;七是国际资本流动部门结构的变化。

3.简述国际资本流动的主要类型及其特征。

答:国际资本流动按照不同的标志可以划分为不同类型,按资本的使用期限长短将其分为长期资本流动和短期资本流动两大类。

长期资本流动是指使用期限在一年以上或未规定使用期限的资本流动,它包括国际直接投资、国际证券投资和国际贷款三种主要方式。

短期资本流动是指期限为一年或一年以内的资本流动。

一国对外短期资本流动,大多借助于各种票据等信用工具,这些信用工具包括短期政府债券、商业票据、银行承兑汇票、CDs及银行活期存款凭单等。

这些短期资本容易转化为货币,因此它可以迅速、直接地影响一国的货币供应量。

这一点与长期资本流动不同。

按照资本流动的不同动机,短期资本流动的方式可分为贸易性资本流动、金融性资本流动,保值性资本流动和投机性资本流动。

4.试分析国际资本流动对资本输出国、资本输入国以及国际经济形式的影响。

答:国际资本流动对资本输出国、资本输入国以及国际经济形式的影响各不相同。

1)长期资本流动的利益:长期资本流动的期限长、数量大,对经济的长期稳定和持续发展影响较大。

(1)对资本输出国而言,长期资本流动:①提高资本的边际收益;②有利于占领世界市场,促进商品和劳务的输出;③有助于克服贸易保护壁垒;④有利于提高国际地位。

(2)对资本输入国而言,长期资本流动:①缓和资金短缺的困难;②提高工业化水平;③扩大产品出口数量,提高产品的国际竞争能力;④增加了新兴工业部门和第三产业部门的就业机会,缓解就业压力。

2)短期资本流动的影响:在短期资本流动中,贸易性流动和金融性资本流动比较稳定,并且其影响相对有利。

而以投机性资本为主的国际贸易则最受国际金融界和各国货币当局所关注,原因在于其流动规模巨大,变化速度快,对一国乃至世界经济金融造成的影响深刻而复杂。

(1)短期资本流动对国内经济的影响主要体现在对国际收支、汇率、货币政策、国内金融市场的影响上;(2)短期投机资本对世界经济产生的影响主要体现在:①对国际经济和金融一体化进程的影响;②对国际货币体系的影响;③对国际金融市场的影响;④对资金在国际间配置的影响四个方面。

5.简述发展中国家债务危机的形成原因。

答:国际债务危机的形成原因,应从债务国国内的政策失误和世界经济外部环境的冲击两方面加以分析。

1)债务危机爆发的内因:(1)盲目借取大量外债,不切实际地追求高速经济增长;(2)国内经济政策失误;(3)所借外债未形成合理的债务结构;(4)所借外债没有得到高效利用。

2)债务危机爆发的外部经济条件:(1)80年代初以发达国家为主导的世界经济衰退;(2)国际金融市场上利率和美元汇率的上升。

总之,国际债务危机的产生有着多方面的原因。

而从根本上说,这是世界经济多种矛盾发展激烈的结果,是长期以来国际经济发展不平衡造成的。

6.简述当代国际投机者实施投机性冲击的立体投机策略。

答:投机者利用各类金融工具的交易(即短期交易、远期交易、期货交易、期权交易、互换交易等)同时在各类市场(如外汇市场、证券市场以及各类衍生品市场)做全方位的投机,构成了立体投机策略。

典型的投机性冲击策略中用得最多的一种是对冲基金,对冲基金即投机性的投资公司,其目的是利用各种金融和衍生工具来建立激进获利的资产组合。

对冲基金的本质在于持有某种商品的多头是因为投机者认为它的价格会上涨,而持有空头则是认为价格会下跌,如果投机者确实对自己的判断有把握,就会借钱来做多或做空,或两个都做。

对冲基金的投资策略可以归纳为下述四个方面:1)利用即期外汇交易在现货市场的投机性冲击;2)利用远期外汇交易在远期外汇市场的投机性冲击;3)利用外汇期货、期权交易在期货期权市场的投机性冲击;4)利用货币当局干预措施的投机。

在实践中,上述分解的各种投机方式几乎是同时发生的。

在投机冲击成功后,往往伴随着货币危机的是全面的金融危机,于是被冲击的货币的汇率和国内资产价格可能调整过度,投机者还可以顺势获利。

这样的投机策略可谓精善,也是90年代以来投机性冲击频频得手的重要原因。

7.试述金融国际化的特点。

答:金融全球化是20世纪90年代以来国际金融界谈论最多的话题,它是指全球金融活动和风险发生机制联系日益紧密的一个过程。

金融全球化是一种长期趋势,与经济全球化相比,金融全球化的程度更深,具有以下几个特征:1)汇率体制趋于一致;2)各类金融市场的界限逐渐消失,金融产品价格趋于一致;3)国际金融统一规则不断产生;4)金融市场动荡会更加频繁。

8.试析20世纪80年代以来投机性冲击的新特点。

答:80年代以来的投机性冲击显示出许多新特点,主要表现在:1)投机性冲击的规模和势力日益庞大:(1)国际投机资本的规模日益庞大。

(2)国际投机资本日益形成“集体化”倾向。

⑶金融衍生品的发展为投机者提供了杠杆化的交易方式。

2)投机性冲击策略日益立体化。

3)投机冲击面日益区域化:4)投机性冲击活动日益公开化。

5)投机者越来越注重利用贬值的预期和市场的信心危机。

9.简述中国利用外资概况。

答:1)中国直接利用外资状况:①直接利用外资数量逐年增加。

在中国吸引外资的力度方面,随着中国市场开放程度的提高,中国吸引外商直接投资的数量不断增加。

特别是近十年来,无论国际经济环境如何变化,全球外商直接投资(FDI)总流量如何波动,中国吸引FDI一直都稳步增长。

②直接利用外资贡献不断增大。

中国成功地利用直接外资促进国内经济增长主要表现在三个方面:一是外商直接投资总额在国内生产总值中所占的比重年年提高;二是直接外资在全国固定资产投资总额中所占的比例越来越高;三是外商企业的工业生产值占全国工业总产值的份额越来越大。

2)外商直接投资的方式:投资方式不断多样化。

在20世纪80年代前半期,中国利用外商直接投资的基本格局是合作经营占优势,合资经营次之,独资经营刚起步,合作开发则很少。

1986年情况发生变化,合资经营的比重超过合作经营,成为外商直接投资的主要方式。

进入90年代,中国利用外商直接投资的方式向多元化方向发展,独资经营的比重不断提高,与合资经营成为利用直接外资的主要形式。

目前主要体现为五种:合资经营、合作经营、独资经营、合作开发和外商投资股份制企业。

3)外商直接投资存在的问题:①投资结构不合理。

表现在两个方面:一是外商投资产业结构不合理。

在国民经济三大产业中,第一产业吸收外商投资无论是项目数还是金额都较低,而第二产业比重甚高,第三产业内部发展则不平衡,房地产业、金融保险业的外商投资近期发展甚快,而交通运输、科教文体卫的发展迟缓。

二是外商投资地区分布不平衡。

沿海地区较早享有吸引外商直接投资的政策优惠,再加上沿海地区自身地理位置和经济发展上的特殊优势,使得外商投资主要集中于东部沿海地区。

②吸收外商成本较高。

主要表现在以下三个方面:一是外商投资的资金到位率不高。

二是外商利用中方引资心切、急于求成的心情,乘机提高投资要素的价格,牟取不正当利益。

三是使用外资机会成本高。

③投资环境亟待完善:一是政策法规环境不尽如人意。

具体表现在:政策法规缺乏透明度,相互有出入,各地方为了吸引外资,优惠政策层出不穷,随时在变,使外商难以适从。

政策法规特别是地方的政策法规缺乏统一的解释和实施,随意性较大。

重要法规的制定颁布大大滞后于利用外资实践的发展。

二是知识产权保护制度还不健全。

10.试述中国对外投资中存在的问题及相应对策。

答:尽管我国的海外企业发展较快,取得了一定的成绩,但同时也存在很多问题,需要进一步加强宏观管理。

这些问题是:1)投资规模小,实力弱。

我国海外投资企业以中小型项目为主,平均投资额只有100万美元左右,有的甚至只有几十万美元或几万美元,远远低于国外同类型跨国公司的投资规模。

据联合国跨国公司中心有关资料统计,发达工业国跨国公司的平均投资规模为600万美元,新兴工业国为260万美元。

中国海外企业正处于创业阶段,规模不大无可厚非,但若长此以往一直保持小规模生产和经营,不可能取得规模效益,必然导致高成本、低收益。

而且,这种散兵游勇式的经营格局极易被对手“个个击破”,而丧失国际竞争力。