2008年8月全国进口铁矿分国别统计

2008年铁矿石市场形势预测分析

2008年铁矿石市场形势预测分析[东方钢铁在线] 6月27日14:06面对大幅上涨的冶炼原料价格,国内钢厂焦急而无奈。

宝钢代表中国进行的下一年度铁矿石价格谈判,在当前的国内市场和全球市场的形势下,国际铁矿石价格谈判的难度肯定超过了去年。

一方面是国际市场铁矿石价格上涨50%的呼声高涨,另一方面,“天价”海运费也折磨着钢厂。

国内铁矿石市场方面也令钢厂头疼不已,前9个月国内大中型钢企铁精粉平均采购成本上涨幅度也接近50%。

【蓝鲸钢工作室】认为2008年铁矿石市场注定会形成对钢厂来说更为艰难的局面。

一、国产铁矿石产品产量虽持续高速增长,但产量增速明显较去年放缓,甚至低于前年水平。

国内市场对进口铁矿石产品的依存度持续保持高水平。

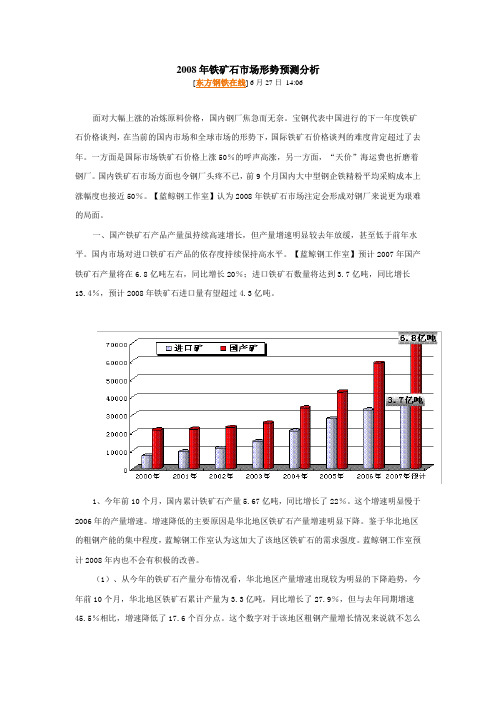

【蓝鲸钢工作室】预计2007年国产铁矿石产量将在6.8亿吨左右,同比增长20%;进口铁矿石数量将达到3.7亿吨,同比增长13.4%,预计2008年铁矿石进口量有望超过4.3亿吨。

1、今年前10个月,国内累计铁矿石产量5.67亿吨,同比增长了22%。

这个增速明显慢于2006年的产量增速。

增速降低的主要原因是华北地区铁矿石产量增速明显下降。

鉴于华北地区的粗钢产能的集中程度,蓝鲸钢工作室认为这加大了该地区铁矿石的需求强度。

蓝鲸钢工作室预计2008年内也不会有积极的改善。

(1)、从今年的铁矿石产量分布情况看,华北地区产量增速出现较为明显的下降趋势,今年前10个月,华北地区铁矿石累计产量为3.3亿吨,同比增长了27.9%,但与去年同期增速45.5%相比,增速降低了17.6个百分点。

这个数字对于该地区粗钢产量增长情况来说就不怎么乐观了,因为华北地区前三个季度累计粗钢产量1.27亿吨,同比增长22.8%,增速较上年同期加快了4.3个百分点,粗钢产量比重为34.9%,比上年同期增长了1.5个百分点。

(2)、由于华北地区铁矿石产量比重占全国产量接近60%,因此华北地区的铁矿石产量增速降低是今年去年国内铁矿石产量增速低于上年的主要原因。

铁矿石的进口现状

世上无难事,只要肯攀登铁矿石的进口现状第一,中国是国际铁矿石的最大买主。

2008 年中国共进口4.4366 亿吨铁矿石,占全球海运铁矿石比重约为52%;而日本进口约1.0526 亿吨,占比重约12.3%;韩国进口0.4954 亿吨,占比重约为6%。

2009 年,国际国内钢铁需求萎靡,全球各大钢厂都在大幅减产,钢厂对铁矿石的需求大幅减少。

中国冶金矿山企业协会顾问、中钢协常务理事邹健估计,2009 年国内铁矿石需求将比2008 年减少6000 万吨,中国铁矿石进口2009 年将缩减至3.5 亿吨,缩减比例达21%。

2009 年,国际铁矿石明显处于供大于求的状态,铁矿石市场杠杆向买方市场倾斜。

在这种市场形势下,力拓等铁矿石供应商已丧失去年的强势地位。

第二,中国进口铁矿石库存量较大。

2009 年1-4 月,中国共进口铁矿石1.87 亿吨。

目前中国的铁矿石港口库存有7000 万吨,加上各大钢厂库存及社会库存将超过1 亿吨。

而目前中国钢铁生产每月所需铁矿石6000 万吨左右,按50%的对外依存度计算,中国每月仅需进口铁矿石3000 万吨。

有1 亿吨的库存,即使不进口,也能维持钢铁企业三个月左右的生产。

中国可以三个月不进口,但力拓等铁矿石供应商不可能三个月不生产。

2007 年以来铁矿石原矿日产量及增长率情况第三,中国拥有稳定的国产矿自给率。

2008 年中国的铁矿石原矿产量达到82401.11 万吨,同比增长20.7%。

中国的国产矿自给率多年来保持在50%左右的水平。

2009 年,在钢铁需求萎缩、铁矿石进口矿现货价格持续低位的冲击下,虽然有的矿企经受不起销售价格逼近成本的压力,纷纷减产停产,但目前国内矿山的成本在450 元-550 元之间,国内矿山仍有能力加大开采力度,增加国产矿的供给。

同时,铁矿石供应商也不是只有力拓等三家,除澳矿外,还有巴西、印度、。

2008年铁矿石研究报告

《2008年中国(含全球)铁矿石投资与发展分析》2007年,中国钢铁业发展依然任重道远。

国内钢铁业的铁矿石对外依存度增大,目前已超过50%。

目前,中国已经成为全球最大的铁矿石进口国。

而此前因印度铁矿石出口关税引发我国国内铁矿石进口商异议,而其产生的连锁反应还将直接影响2008年度铁矿石价格谈判。

最近,已有数家投资机构修改了2008年度矿价预期,澳大利亚最大的投资银行麦格理银行预测改为涨10%,而之前曾预计降15%,花旗集团也重新修正下跌20%转为上涨7%。

有钢铁专家表示,国内一部分钢铁集团已经开始与国际铁矿石巨头签订长期供货协议,除了稳定钢铁原料供应外,同时也可以对降低国际铁矿石的购买价格。

目前钢铁工业结构调整中还存在钢铁业市场需求预期过高、淘汰落后难度加大、“等量淘汰”落后产能、出口结构不合理和企业联合重组进展缓慢,机制改革明显滞后几大问题。

《2008年中国铁矿石投资与发展分析》是在中心“十一五”钢铁研究组课题研究成果基础上,结合我们对钢铁行业发展趋势的基础上撰写而成。

报告从我国及全球铁矿石资源、2008年铁矿石供给预测、2008年铁矿石需求预测和企业竞争发展策略四大部分,为企业把握整个行业发展趋势以及提出基于趋势上投资建议和风险防范。

本研究报告依据中国钢铁业协会、国资委、国家信息中心、国务院研究发展中心和国家统计局等权威渠道数据,同时采用中心大量产业数据库以及我们对铁矿石行业所进行的大量市场调查资料,综合运用定量和定性的分析方法对中国铁矿石行业的投资发展趋势给予了细致和审慎的预测论证,并就国际铁矿石贸易、我国铁矿石进口及铁矿海运情况进行了探讨研究。

本报告是钢铁企业、钢铁炉料经营企业、计划投资铁矿的企业及有关企业准确了解目前中国铁矿市场发展动态,把握行业发展趋势,制定市场营销策略的必不可少的参考资料。

目录第一部分2007年我国及全球铁矿石资源分析 (10)第一章2007年全球铁矿石市场分析 (10)全球铁矿石储量情况 (10)第二节全球铁矿石产销情况 (11)第三节全球铁矿石贸易情况 (13)第四节世界主要出口铁矿石生产商情况 (14)第二章全球部分矿石生产企业现状 (1)第一节澳大利亚铁矿情况 (1)第二节巴西铁矿石情况 (1)第三节印度铁矿情况 (2)第四节南非铁矿情况 (3)第五节东南亚地区铁矿石情况 (4)第六节东亚地区铁矿情况 (5)第七节西亚和中亚地区铁矿情况 (5)第八节非洲国家铁矿情况 (6)第九节南美地区铁矿情况 (7)第三章我国铁矿石行业的基本现状 (8)第一节中国当前铁矿石行业发展现状 (8)第二节铁矿石的种类与区别 (13)第三节中国铁矿采选业经济效益 (14)第四节中国铁矿石贸易领域存在的问题 (22)第五节对中国当前铁矿石行业发展的思考 (25)第二部分2008我国铁矿石市场供给预测 (1)第四章2007年我国铁矿现状分析 (1)第一节铁矿资源储量利用现状 (1)第二节全国铁矿资源分布 (3)第三节我国铁矿石业目前存在的主要问题及对策 (4)第五章2008年我国铁矿石供应预测 (6)第一节国内铁矿石的储量分布情况 (6)第二节国内铁矿石的产能分布情况 (6)第二节2007年我国铁矿石生产状况分析 (7)第六章2008年铁矿石产量预测 (1)第一节2008年世界铁矿石产量预测 (1)第二节2008年我国铁矿石产量预测 (1)第三节新建矿山简介 (2)第七章2008我国铁矿石进口预测分析 (1)第一节我国铁矿石历年进口状况回顾 (1)第二节2007年我国铁矿石进口情况分析 (2)第三节2008年我国铁矿石进口预测 (6)第三部分2007-2008年我国铁矿石需求形势分析 (1)第八章2007-2008年我国铁矿石行业需求形势 (1)第一节2007年我国铁矿石行业的需求状况分析 (1)第二节中国铁矿石需求在全球市场地位分析 (4)第三节市场需求发展原因分析 (5)第四节2007—2010年铁矿石需求趋势分析 (6)第九章我国铁矿石供求平衡分析 (8)第一节铁矿石供需平衡预测 (8)第二节2007—2008年我国铁矿石供需形势 (19)第三节2007-2008年全球的铁矿石供需情况 (26)第四节未来矿石供应形势对我国钢铁工业发展产生的影响 (28)第五节我国钢铁企业应对铁矿石涨价的对策分析 (29)第十章2007-2008年铁矿石价格预测分析 (31)第一节2008年国际市场铁矿石价格变化趋势 (31)第二节2007年铁矿石价格谈判 (31)第三节铁矿石价格变化对相关产业的影响 (38)第四节利用期市破除铁矿石价格垄断 (41)第十一章2007年钢铁工业运行 (43)第一节钢铁生产高增长市场需求平稳增长显现产大于需求 (43)第二节进口持续下降出口继续增长 (43)第三节国内钢材市场价格稳中有升 (43)第四节钢铁企业盈利增加和亏损减少 (46)第五节钢铁行业固定资产投资增长回落占全国投资比重下降 (47)第十二章2007年钢铁工业生产情况 (1)第一节钢铁行业生产基本情况 (1)第二节钢铁行业运行中存在的主要问题 (1)第三节细解《钢铁产业发展政策》 (2)第四部分我国铁矿石竞争及发展策略分析 (5)第十三章铁矿石贸易发展策略 (5)第一节中国铁矿石贸易现状 (5)第二节2007年进口铁矿石及2008年供需状况分析 (7)第三节我国进口铁矿石2007年的策略建议 (18)第四节我国进口铁矿石的长期策略 (20)第十四章铁矿石海运及港口策略分析 (21)第一节国际铁矿石海运分析 (21)第二节我国沿海港口铁矿石接卸能力形势分析 (30)第三节铁矿石的港口策略分析 (39)第十五章中国企业投资建设铁矿策略分析 (1)第一节我国境外投资办矿的历史及经验总结 (1)第二节未来中国境外投资办矿的策略 (1)第十六章2007-2008钢铁企业铁矿石发展建议 (1)第一节推进循环经济发展 (1)第二节积极应对钢铁业并购重组时代的来临 (4)第三节钢铁业发展布局应向沿海地区扩展 (10)第四节有效应对卖方市场下的铁矿石贸易 (1)附表表1.1 世界各国铁矿探明储量情况统计 (10)表1.2 世界各国铁矿可利用储量情况统计 (10)表1.3 1995-2008年全球铁矿石产量统计 (11)表1.4世界各国铁矿石产量基本情况统计 (12)表1.5 世界主要铁矿石出口国铁矿储量出口量统计 (13)表1.6 全球主要矿石出口企业情况表 (14)表1.7 主要出口矿石产区铁矿石技术指标 (15)表1.8主要出口矿石产区铁矿石技术指标序表1 (16)表1.9 主要出口矿石产区铁矿石技术指标序表2 (17)表1.10主要出口矿石产区铁矿石技术指标序表3 (17)表1.11主要出口矿石产区铁矿石技术指标序表4 (18)表3.1 我国铁矿石在建项目及规模 (9)表3.2 2007年1-10月我国铁矿石产量分布统计 (10)表3.3 2007年1-10我国不同地区铁矿石产量统计 (10)表3.4 2007年11月全国铁矿石分国别出口统计 (11)表3.5 2007年11月全国铁矿石分企业性质出口统计 (12)表3.6 2007年11月全国铁矿石分关别出口统计 (12)表3.7 2007年11月全国铁矿石分省市出口统计 (13)表3.8 2007年1-8月中国铁矿采选业企业数统计 (14)表3.9 2007年1-8月中国铁矿采选业总体经济指标 (15)表3.10 2007年1-8月我国铁矿采选业企业负债情况 (17)表3.11 2007年1-8月我国铁矿采选业销售收入情况统计 (18)表3.12 2007年1-8月我国铁矿采选业销售收入经济指标 (20)表4.1 我国铁矿石原矿产量及增长率 (1)表4.2 2007年11月全国分省市铁矿石产量统计 (3)表5.1 2007年1-11月份铁矿石原矿月均生产情况单位:万吨 (8)表7.1 1997-2006年我国铁矿石进口情况 (1)表7.2 2007年11月全国铁矿石分国别进口统计 (2)表7.3 2007年11月全国铁矿石分省市进口统计 (4)表7.4 2007年11月全国铁矿石分企业性质进口统计 (4)表8.1 2007年1-9月份铁矿石原矿日均生产情况单位:万吨 (2)表9.1 2007~2020年中国国内废钢可用量预测 (11)表9.2 未来中国电炉和转炉炼钢钢铁料消耗情况 (12)表9.3 2007~2020年中国电炉钢比预测 (12)表9.4 2007~2020年中国电炉钢产量预测 (13)表9.5 2007~2020年中国炼钢生铁需求量预测 (13)表9.6 2007~2020年中国生铁需求总量预测 (17)表11.1 2007年1-8月钢铁行业固定资产投资完成情况(单位:亿元) (47)表14.1 2007年11月全国铁矿石分关别进口统计 (24)表14.2 2007年11月20日中国印度铁矿石运输行情 (27)表14.3辽鲁津冀四省市港口基本情况介绍 (36)表14.4全国其它主要港口情况统计 (38)附图图1.1世界各国铁矿石产量所占比重 (12)图3.1 2006-2007年华北地区铁矿石产量 (10)图5.1 2006年-2007年铁矿石原矿产量与去年年同期对比 (7)图5.2 2006-2007年1-11月原矿产量分区域图 (8)图5.3 2007年11月铁矿石原矿产量分省市与去年同期对比 (9)图8.1 2007年10月我国铁矿石原矿产量与环比增长 (1)图8.2 2006-2007年10月铁矿石原矿产量与同比增长 (1)图8.3 2007年1-10月铁矿石原矿产量分区域与去年同比对比 (3)图8.4 2007年10月铁矿石原矿产量分省市与去年同比情况 (3)图9.1 04年-07年10月生铁月产量及日产量走势 (8)图9.2 生铁、粗钢产量增长率走势对比 (8)图9.3 07年10月生铁分省市产量结构图 (9)图9.4 05-07年11月铁钢比及炼钢铁价格走势 (10)图9.5废钢回收来源和构成 (11)图9.6 05年-07年11月生铁进出口量走势图 (14)图9.7 05年-07年11月生铁出口量占产量比率走势 (15)图9.8 07年11月生铁分省市进口结构图 (16)图9.9 2006-2007年铁矿石原矿产量对比情况 (19)图9.10 2006-2007年铁矿石进口量与平均到岸价格走势情况 (20)图9.11 2006-2007.11月国内重点地区铁精粉价格走势 (22)图9.12 2005.6-2007.11月印度63.5%粗粉CIF价格走势情况 (23)图9.13 2006-2007。

中国钢铁行业产业链结构及特点--罗兰贝格

罗兰·贝格 国际管理咨询公司-钢铁行业全球决策者的杂志||| Which industries will be the next engines to drive China's economic growth in another 30 years? We tell you what to watch out for and provide key recommendations从粗放到精耕,中国钢铁行业的转型与契机一、前言1,中国钢铁行业的机遇钢铁产业是中国国民经济的重要支柱产业,整体产业链约占中国GDP总值的8.8%,行业上下游关联产业多,在整个经济振兴的布局中占有举足轻重的地位。

具体而言,中国钢铁行业上游牵涉铁矿石、煤炭、石油天然气、铁合金等行业,下游覆盖房地产、建筑、汽车、造船、家电、轻工、石油与化工。

2007年,规模以上钢铁企业完成工业增加值9,936亿元,实现利润2,436亿元,占工业企业利润总额的9%,直接从事钢铁生产的就业人数358万。

中国是钢铁生产和消费大国,粗钢产量连续十几年居世界第一。

进入21世纪以来,中国钢铁产业快速发展,粗钢产量年均增长超过20%。

2008年,粗钢产量达5亿吨,占全球产量的38%,消费量为4.5亿吨,直接出口折合粗钢6000万吨,占世界钢铁贸易量的15%。

但是,中国钢铁行业一直面临产能过剩、产业布局不合理、集中度低、产品附加值低、资源控制力弱等一系列问题。

尤其在当前的金融危机之下,全球经济陷入低迷波及中国,不但钢铁出口前景不佳,内部需求也形势堪忧。

罗兰·贝格研究认为,危机之下,中国钢铁行业仍有巨大的潜在机遇。

一方面,中国政府刺激经济的四万亿投资集中在基建领域及机械制造、汽车等行业,将间接放大用钢量,改善行业现状;另一方面,研究显示,国内钢铁产能是一种“相对过剩”的供需矛盾,高品质钢材产品供应不足,还需大量进口。

配合政府出台的《钢铁产业调整和振兴规划》,中国将加强发展特钢产品,因此高端产品领域潜在需求巨大。

世界铁矿石生产形势分析

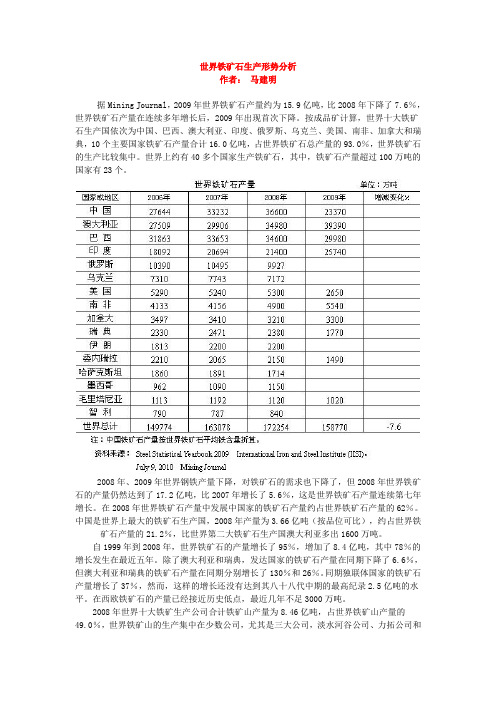

世界铁矿石生产形势分析作者:马建明据Mining Journal,2009年世界铁矿石产量约为15.9亿吨,比2008年下降了7.6%,世界铁矿石产量在连续多年增长后,2009年出现首次下降。

按成品矿计算,世界十大铁矿石生产国依次为中国、巴西、澳大利亚、印度、俄罗斯、乌克兰、美国、南非、加拿大和瑞典,10个主要国家铁矿石产量合计16.0亿吨,占世界铁矿石总产量的93.0%,世界铁矿石的生产比较集中。

世界上约有40多个国家生产铁矿石,其中,铁矿石产量超过100万吨的国家有23个。

2008年、2009年世界钢铁产量下降,对铁矿石的需求也下降了,但2008年世界铁矿石的产量仍然达到了17.2亿吨,比2007年增长了5.6%,这是世界铁矿石产量连续第七年增长。

在2008年世界铁矿石产量中发展中国家的铁矿石产量约占世界铁矿石产量的62%。

中国是世界上最大的铁矿石生产国,2008年产量为3.66亿吨(按品位可比),约占世界铁矿石产量的21.2%,比世界第二大铁矿石生产国澳大利亚多出1600万吨。

自1999年到2008年,世界铁矿石的产量增长了95%,增加了8.4亿吨,其中78%的增长发生在最近五年。

除了澳大利亚和瑞典,发达国家的铁矿石产量在同期下降了6.6%,但澳大利亚和瑞典的铁矿石产量在同期分别增长了130%和26%。

同期独联体国家的铁矿石产量增长了37%,然而,这样的增长还没有达到其八十八代中期的最高纪录2.5亿吨的水平。

在西欧铁矿石的产量已经接近历史低点,最近几年不足3000万吨。

2008年世界十大铁矿生产公司合计铁矿山产量为8.46亿吨,占世界铁矿山产量的49.0%,世界铁矿山的生产集中在少数公司,尤其是三大公司,淡水河谷公司、力拓公司和必和必拓公司。

2008年三大公司淡水河谷公司、力拓公司和必和必拓公司的铁矿山产量份额下降到34.2%,其中原因是2005~2007年间印度和中国的小规模的铁矿山其铁矿石产量增长明显,另一个原因是2008年下半年三大公司削减铁矿石产量。

2008年钢铁市场分析报告

1.前期跌幅過大,鋼坯價 格已跌至底部 2.為減少虧損,獨聯體等 國 鋼廠提高出口報價 3.經過4個月消化庫存, 買主重返市場

200 10月29日 11月29日 12月29日

GMP 商情分析中心

數據來源:LONDON METAL EXCHANGE

08年Q1 熱軋 冷軋 電鍍鋅 4042 4596 5327

08年Q2 5142 5796 6427

08年6月 08年7月 08年8月 08年9月 08年10月 08年11月 08年12月 09年1月 5142 6296 6427 5342 6296 6627 5642 6296 6627 5642 6296 6627 5642 5996 6208 4842 5196 5487 2842 3326 3736 3042 3326 3736

Aug-08 Sep-08 Oct-08 Nov-08 Dec-08

Feb-08

Mar-08

Apr-08

May-08

Jun-08

Jul-08

歷年全球CRUspi比較 年份 全球CRUspi 同比增長率 2000 90.06 11.4% 2001 74.92 -16.8% 2002 85.68 14.4% 2003 99.86 16.6% 2004 149.10 49.3% 2005 143.79 -3.6% 2006 151.63 5.5% 2007 167.05 10.2% 2008 234.88 40.6%

單位:百萬噸 130

08年粗鋼產量

月同比

月環比

單位:%

15 10 5

120 110

0 100 90 80 -20 70 60 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 -25 -30 -5 -10 -15

2008年铁矿石供需形势分析

2008年铁矿石供需形势分析

邹健

中国冶金矿山企业协会会长

一.2007年铁矿石市场回顾

1.华北地区铁矿石原矿产量占全国总量的58% 2007年我国华北地区产矿量仍占总产量58%,比上年同期上升1个百分点,产量41284.61万吨,同 比增长21.42%;西南地区原矿产量占总产量9%,比上年同期上升2个百分点,产量6030.95万吨,同比 增长44.52%;东北、西北地区分别占总产量的16%、3%,较上年同期下降2个百分点和1个百分点,产 量分别为11643.75万吨、2039.7万吨,同比增长分别为7.42%、12.57%;华东、中南地区分别占:总产量 的8%、6%,基本与上年同期持平,产量分别为5766.73万吨、3931.83万吨;同比增长分别为22.11%、

邹健:2008年铁矿石供需形势分析

・3・

2.2007年全球40个主要产生铁的国家和地区生铁产量为9.43亿吨。中国占全球生铁产量的比重 由去年同期的46.43%上升到49.73%,上升了3.3个百分点。 3.2007年全球铁矿石海运贸易量达到7.76亿吨。中国进15铁矿石占世界海运贸易量的比重由去 年的45.96%上升到49.58%,上升了3.62个百分点。 3.钢材出口大幅增长,但下半年比上半年显著下降 2007年下半年以来,国家连续调整钢铁产品出口关税的政策效果持续显现,我国钢材和钢坯出口自 4月份以来连续下降。l—12月累计出15钢材6264万吨,同比增长45.67%,比上半年下降43.2个百分 点;累计出口钢坯643万吨,同比下降28.6%。坯材合计出口同比增长56.7%,净出口折合粗钢增加 2016万吨,增长58%。 4.钢铁企业利润下半年下降严重 由于铁矿石、焦炭、铁合金等原燃料价格均处于高位,增加了钢铁企业的生产制造成本;钢铁产量增 长过快,价格上涨空间有限;再加上国家连续调整钢铁产品出口退税率、连续加息等措施的影响,钢铁企 业实现利润大幅下滑。四季度冶金重点大中型企业实现利润为299亿元,比二季度下降了31.25%。

2008年中国炼铁生产评述

顺应这样的大势,中央钢企亦有方向调整。 宝钢集团董事长徐乐江就表示,将通过重 组兼并等一系列手段,力争在2010年形成 5000万吨的粗钢生产能力。 显然,在各大钢企的心目中,未来2~3年, 大量的基础设施建设将进入高潮期,以建 筑钢材为主的粗钢,仍会保持强劲的需求 增长,扩大这部分的市场占有率,毫无疑 问,意味着不小的收益。

10月份,全国生铁日产水平降至110.1万t, 是全年生铁产量的最低时期,相当于年产 铁4.0亿t水平。

12月出现了负增长9.4%。

2008年中国生铁生产形势总体评述为,从 2月份至6月份,产量增幅在逐月升高,增 幅水平在8%左右;7月份以后,全国生铁 产量处于下降趋势。2008年中国生铁产量 为47067.41万t,比去年下降0.16%;其中 全国重点钢铁企业生铁产量为35988万t, 同比增加1.68%;其他企业生铁产量为 11078万t,同比下降5.7%。除市场因素外, 其他企业生铁产量下降的原因与奥运会期 间北京周边钢铁企业部分停产有关。

在“大上项目”的年代,地方所属的钢铁 企业绝大多数都在开足马力生产。 河北钢铁集团下属的宣钢集团,由于其主 要生产产品为建筑钢材,其生产线一直处 在满负荷的运转状态,直至“限产令”已 经发出一周之后,这种“高强度”的生产 仍在进行。 “从春节过后,我们的生产线就没有停止 过,基本上是足额生产。”宣钢集团市场部的赵星

“这则通报没有出现指令性的限产和具体的 限产指标,这更多的是表明政府对目前钢 铁市场的一种态度,也是对外发出一种信 号。至于限产与否全靠企业自觉和各地政 府督促。”

“限产令”当前,央企表现得远比地方所属 的钢企要“听话”得多,“我们已经接到 通知了,事实上我们早就施行限产了。” 上海宝钢集团办公室主任宋宾对本报记者 表示。 他告诉记者,目前央企的这些钢铁集团都 处于限产状态,限产比例为10%~20%,其中, 按照他所掌握的情况,“武钢限产20%,宝 钢和鞍钢等集团都限产在10%~20%之间。”

初中地理_【课堂实录】澳大利亚教学设计学情分析教材分析课后反思

《澳大利亚》教学设计一、课标要求2011年版《地理课程标准》,认识国家部分的课程标准:1、运用地图和其他材料,联系某国家自然条件特点,简要分析该国因地制宜发展经济的实例。

2、举例说出某国家在自然资源开发和环境保护方面的经验、教训。

3、用实例说明某国家与其他国家在经济、贸易、文化等方面的联系。

二、教材分析澳大利位于南半球,四面环海,独占澳大利亚大陆,是大洋洲面积最大的国家。

它的经济实力在大洋洲,甚至在整个南半球,都是最发达。

我国是澳大利亚最大的铁矿石进口国,对澳大利亚的矿产品依赖性很强。

无论是从重视“世界或地区重要的国家”,还是从重视“与中国政治、经济关系比较重要的地区和国家”角度看,澳大利亚都是东半球其他国家中我们必须学习的一个国家。

澳大利亚地下的矿产资源很丰富,无论品种和储量都居世界前列,而且许多矿产的品位很高。

在国际市场上,澳大利亚最受欢迎的、出口最多的工业产品不是工业制成品,而是矿产品。

以“坐在矿车上的国家”刻画澳大利亚,不仅体现特色,而且有助于学生“运用地图和其他材料,联系某国家与其他国家在经济、贸易、文化等方面的联系”。

在众多的矿产资源中,铁矿石的产量和出口量都很大,而我国是世界钢铁生产大国,对铁矿石的需求量大,目前成为世界第一大铁矿石进口国,中澳两国的铁矿石贸易往来十分频繁。

三、学情分析1、通过上学期的学习,大部分同学也基本都掌握了读图、分析图表的能力。

2、本节课主要学习澳大利亚的矿产和工业发展情况。

在前面学习俄罗斯这个国家的时候,大部分的学生有了一定的基础,因而可以通过讨论、交流的方式,唤起他们对这部分知识和方法的回顾。

四、教学目标:【知识与技能目标】1、知道澳大利亚“坐在矿车上的国家”名称的由来2、掌握澳大利亚矿产资源及分布【过程与方法目标】学生在阅读各种图表过程中,学会对图表中信息进行提取、总结、归纳。

【情感态度价值观】1、通过推测澳大利亚丰富的矿产资源会带动哪些工业部门的发展,培养学生因地制宜发展经济的意识2、通过讨论分析如何处置废弃的矿场,培养学生的环保意识五、教学重点、难点:【重点】澳大利亚矿产资源特点、工业布局与矿产资源分布的关系【难点】培养学生的地理思维能力、因地制宜发展经济的意识六、教学方法:讲授法、演示法、讨论法七、教学过程学情分析通过上学期的学习,大部分同学也基本都掌握了读图、分析图表的能力。

近年我国进口铁矿石的现状与分析

刘动:近年我国进口铁矿石的现状与分析2009年第1期7.28亿t,是2000年的3.58倍。

2007年中国产粗钢48924万t,占世界钢产量的36.40%。

20002001200220032004200520062007年份图12000---2007年我国生铁产量增长示意表12000--2007年我国生铁产量增长情况年份蒺旱釜增锣度磷警簇箍季星嘉詈——一/蜀t/TYt/露t比铡/%2进口铁矿石数量快速增长,钢铁企业对进口铁矿石依存度不断提高由于生铁产量不断提高,国产铁矿石满足不了需求,导致进口铁矿石数量大幅度增加,依存度提高。

特别是2004年以后,每年进口铁矿石增加量都在5000万t以上,对进口铁矿石依存度达到50%以上,2007年为51.66%。

我国2000--2007年进口铁矿石增长情况见图2和表2。

2【,∞2001200220032004200520062007年份图2我国进口铁矿石增长情况表22000—2007年我国进口铁矿石增长情况年份雾暑譬糕增镑度砻昱簇篓芒簇警笙覆年份矿石量增长喟■田厘石产铁量产铁占生铁』互![夏!::!互!主量出趔』丝20006997.16451434.4620019230.832233.6731.92595538.29200211149.59l918.7620.79719342.12200314812.843663.2532.86955744.73200420808.865996.0240.481352652.68200527526.056717.1932.281775951.51200632630.335104.2818.542065551.10;塑!i!i丝:ii!i:2:塑!::箜丝!塑主!:堑3进口铁矿石来源集中,已经形成高度垄断主要是澳大利亚、巴西和印度。

2007年这3个国家占我国进口铁矿石的84.21%。

2007年我国进口铁矿石国别比例见图3和表4。