2012年广东省土地出让价格分析

2012年第三季度全国主要城市地价监测报告

2012年第三季度全国主要城市地价监测报告今年以来,国际政治经济环境复杂,国内经济增长放缓、需求不足、消费价格小幅回升,经济复苏发展的外部不确定性进一步增加,8、9两月PMI分别为49.2%、49.8%,持续两个月位于临界值之下。

为应对经济下行压力,国家出台一系列的宏观经济政策,在两次下调存款准备金率后,6、7两月相继降息,货币流动性得到一定程度释放;特别是7月以来,各地方政府以“稳增长”为核心的政策陆续出台。

在此背景下,三季度全国主要监测城市地价环比增速继续稳中微升。

一、总体情况(一)地价水平总体平稳,环比增速微升,同比增速持续放缓全国地价水平总体平稳,较上一季度略有上升。

2012年第三季度,全国主要监测城市地价总体水平为3093元/平方米,商服、住宅、工业地价分别为5793元/平方米、4564元/平方米和662元/平方米。

图1 全国主要城市分用途地价水平(元/平方米)地价环比增幅微幅上扬,综合、商服、住宅增速较上一季度略有提升,工业增速放缓。

第三季度,全国主要监测城市综合、商服、住宅地价环比增长率分为0.78%、1.13%、0.92%,地价环比增速略有提升,较上一季度分别增加了0.39、0.73、0.79个百分点;工业地价环比增长率分为0.47%,较上一季度减少了0.22个百分点。

图2 全国主要城市分用途地价环比增长率曲线图(%)地价同比增速继续放缓,连续五个季度回调。

第三季度末,全国主要监测城市综合、商服、住宅、工业地价同比增长率分为1.77%、3.15%、1.03%和2.00%,地价同比增速继续放缓,较上一季度分别下降了0.56、0.77、0.74、和0.27个百分点,增速连续五个季度回调。

图3 全国主要城市分用途地价同比增长率曲线图(%)城市定基地价指数总体企稳,缓慢增长。

2012年第三季度,以2000年为基期的重点城市综合、商服、住宅、工业地价指数分别为197、209、228、160,定基指数连续两个季度增速趋缓企稳。

梅县2012年基准地价更新项目(简化)

梅县2012年基准地价更新项目成果汇报材料梅县国土资源局广东中地土地房地产评估咨询有限公司二〇一二年六月第一节项目工作概况项目于2012年11月中旬开始,我公司根据项目的需求以及梅县的实际情况,于11月中旬组建了项目工作组,开展了项目的有关准备和资料收集的工作,并于2011年12月1日正式开展了现场勘查工作。

经多方大力支持及协助,至2012年4月31日止,梅县地价网格点基准地价更新项目承担单位、工作组历经近四个多月的努力工作,取得了该项目工作的初步成果。

在整个工作过程中,我们主要开展了以下阶段性工作:一、前期基础准备工作阶段(2011年11月中下旬)(1)调查收集梅县城市基本状况及历年城市基准地价应用成果、地价管理制度政策等基础分析资料。

(2)根据梅县的实际情况,结合城市地价管理的现有基础及更新需求制定并确定土地价格调查项目的工作方案、技术方案等。

(3)按工作方案、技术方案确定资料调查收集工作总体目标,准备项目开展所需的资料调查相关表、册、清单及说明等。

同时,理顺调查收集的资料来源渠道,明确资料调查的具体对象及工作开展要求。

(4)明确落实资料调查收集工作的组织分工、技术要求等,形成具体指导资料调查工作开展的规范文件。

二、资料调查收集及整理阶段(2012年12月~2012年2月)(一)梅县部门资料收集情况为落实评估范围内项目所需资料的调查收集等工作,我公司与相关人员就所涉及的资料调查细节问题进行了沟通并取得一致,明确了需要各部门协助提供的具体资料内容,并对原有的资料收集清单进行了整理。

本次部门资料收集涉及的以下相关部门:梅县国土资源和城乡规划管理局、环保局、旅游局、公安局、文广新局、地方税务局、工商局、房管局、发改委、经信局、交通局、公路局、供电局、教育局、卫生局、邮政局、房地产开发企业、中介评估公司等相关部门。

(二)外业调查资料收集情况本次外业调查任务包括对梅县城区及梅县下辖的雁阳镇、西阳镇、南口镇、畲江镇、丙村镇等17个镇进行了实地勘察。

2012年前三季度广东区域房地产市场分析报告

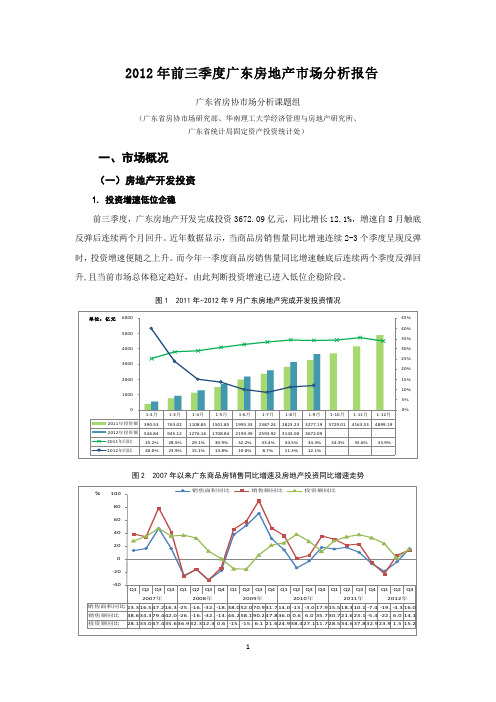

2012年前三季度广东房地产市场分析报告广东省房协市场分析课题组(广东省房协市场研究部、华南理工大学经济管理与房地产研究所、广东省统计局固定资产投资统计处)一、市场概况(一)房地产开发投资1. 投资增速低位企稳前三季度,广东房地产开发完成投资3672.09亿元,同比增长12.1%,增速自8月触底反弹后连续两个月回升。

近年数据显示,当商品房销售量同比增速连续2-3个季度呈现反弹时,投资增速便随之上升。

而今年一季度商品房销售量同比增速触底后连续两个季度反弹回升,且当前市场总体稳定趋好,由此判断投资增速已进入低位企稳阶段。

图1 2011年-2012年9月广东房地产完成开发投资情况图2 2007年以来广东商品房销售同比增速及房地产投资同比增速走势分用途看,商品住宅完成投资2542.09亿元,占总投资69.2%;同比增长7.3%,拉动总投资增长5.3个百分点;同比增速总体呈持续回落趋势。

办公楼投资141.15亿元,占总投资3.8%;同比下降2.4%,降幅比1-8月缩小2.1个百分点。

商业营业用房投资374.35亿元,增长27.9%,比1-8月回落4个百分点;其他投资614.50亿元,增长30.8%,比1-8月提高5.1个百分点;商业营业用房和其他用途投资合计988.85亿元,拉动总投资增长6.9个百分点,贡献率明显高于住宅投资。

图3 2012年1-9月广东房地产完成开发投资同比增速走势按用途分表1 2012年1-9月广东房地产开发投资情况按用途分单位:亿元小结:近两个月,投资增速触底反弹,且非住宅用途的投资拉动作用渐强。

由当前局势看,商品住宅市场短期内仍是国家重点调控对象,预计其投资增速将持续处于低位;而非住宅类投资将成为拉动房地产投资增长的重要支撑。

多元化开发将是行业转型升级的方向之一,但须谨防中小城市的商业地产、综合体等出现过度投资。

2、资金结构持续优化前三季度,房地产开发企业本年到位资金5397.71亿元,同比增长10.5%,增速比1-8月提高0.4个百分点,增速连续3个月回升。

2012年全国土地出让收支情况

2012年全国土地出让收支情况2012年,受土地供应结构改变、房地产市场降温、住宅用地量减少等因素影响,全国土地出让收支规模出现“双降”。

一、2012年全国土地出让收入情况2012年,全国缴入国库的土地出让收入28886.31亿元,同比下降13.7%。

分地区看,东部地区土地出让收入15578.87 亿元,下降20.7%;中部地区土地出让收入7119.29亿元,下降5.9%;西部地区土地出让收入6188.15亿元,下降1.3%。

分收入结构看,招拍挂和协议出让收入25377.81 亿元,下降14.7%;补缴的土地价款、划拨土地收入以及其他土地出让收入3508.5亿元,下降5.7%。

2012年,全国国有建设用地供应面积达69.04万公顷,同比增加10.27万公顷,增长17.5%。

其中,由于划拨、租赁等方式用地明显增加,增长44.8%,导致划拨土地收入增长19.6%;而招拍挂和协议出让土地面积减少3.3%,导致招拍挂和协议出让土地出让收入同比下降14.7%。

受商品住房实行限购、限贷政策等因素的影响,全国房地产市场降温比较明显,房地产开发企业当年购置土地面积下降19.5%,土地成交价款下降16.7%。

二、2012年全国土地出让支出情况2012年,全国土地出让支出28421.85亿元,同比下降14.3%。

其中:成本补偿性开支22624.9亿元,占支出总额79.6%;非成本补偿性开支5796.95亿元,占支出总额20.4%。

(一)成本补偿性开支占支出总额的比重进一步提高。

2012年,全国土地出让收入用于成本补偿性开支,占支出总额的比重比上年提高5个百分点。

其中,征地和拆迁补偿、补助被征地农民、支付破产或改制企业职工安置费等支出17401.6亿元,占支出总数的比重比上年提高3.2个百分点;土地出让前期开发支出5223.3亿元,占支出总数的比重比上年提高1.8个百分点。

受贯彻实施《国有土地上房屋征收与补偿条例》的影响,各地征地和拆迁补偿费用相应提高,这是成本补偿性开支占支出总额比重上升的主要原因。

2012-2017年广州土地成交统计

溢价2%

245888

2%

0

中止

#VALUE!

2017/1/13

154547

#DIV/0!

1450

广州嘉骏 实业有限 公司 广州景泽 置业有限 公司 广州市格 林房地产 开发有限 公司

7987

2017/1/13

配建面积 2250㎡

12198

31%

4158

12600

2017/1/13

底价成交

80532

0%

地பைடு நூலகம்让成交情况

单 价 竞得人 ( 万/亩 )

1038 广东唯康 集团股份 有限公司

楼面地价 (元/㎡)

5190

成交时间

备注

底价成交 7785 0%

2017/1/13

6882

杭州臻毅 投资有限 公司

21505

2017/1/13

溢价7%

372067

7%

12022

广州兴承 思贸易有 限公司

12022

2017/1/13

5

从化

12.20

6

白云

12912

19.37

5.0

63914

80532

7

番禺

8 9

21714(其 番禺区官堂 中地块一 村地块一、 4952,地 地块二 块二 16762)

32.57

0.00 0.00

83209(其 地块一≤ 中地块一 5.3,地块 26218,地 二≤3.4 块二 56991)

187013

2017年广州商住用地出让成交情况

序号

1

区域

黄埔

地块位置

广州开发区 科学城新乐 路以东、光 谱东路以北 荔湾区芳村 大道南以 西,鹤洞路 以南 AF040218地 块 荔湾区珠江 隧道口以西 AF020106地 块 从化区街口 街旺城片区 西宁小学东 北侧地块一 、二、三、 四 从化区街口 街旺城地段 地块 白云区白云 新城 AB2910006B地块

佛山市禅城区2012年商业用地网格点地价图

2666 2784 3134 3483 3820 4163 4612 5004 5534 6519 6645 6378 6246 5670 5252 圣 贤 祖 建

山 堂 建 设 一街 设 汾 庙 5063 5573 6600 二 路 江 街 5091 6474 路 城门 5995 建 祖 中 庙 路

4523 4107 3930 3928朝3929 4189 4367

路

1204 1229 1227 1218 1213 1223 1233 1242 1249 1256 1263

道 紫 平

路 2398 一 1809 1823 1848 1895 1942 1989 2036 2083 2245 2417 2391 2365 2339 2316 道 2314 2320 2337 2354 2374 2397 2419 2440 2462 2492 2536 2576 2613 2655 2927 3217 3567 3882 4229 4625 路 2297 2347 路 2126 2161 2196 新 张 路 大 槎 一 槎 华 路 大 街 沈 2374始 2388 平

2549000

2124 2175 2226 2277 2327

公 2380 2400 2373 2450 2524 2578 2672 2774 禅

3377仙 3413 3272 3148 3130 3212 3283 3378

东

1839 1887

2104 2155 2206 2257 2308 2358 2409 2460 2484 2552 2572 兴 振

1853 1900 1947 1994 2042 2089 2134 2174 2215 2269 南 2319 2344 2332 2305 2279 2261 2260 2295 2269 2244 2246 2262 2286 2316

2012年土地出让金同比下跌

2012年土地出让金同比下跌,多重点城市出现下滑今年下半年,重点一二线城市土地市场持续回暖,大型品牌房企在上海、杭州等地不断上演抢地大战,"地王"频现,尽管如此整体交易市场仍难改下行趋势,2012年多个重点城市土地出让金总额出现下滑。

中国指数研究院数据信息中心监测显示,2012年全国300个城市土地出让金总额为19504.3亿元,同比减少13%;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)12712.6亿元,同比减少14%;商办类用地4510.3亿元,同比增加9%;工业用地1941.5亿元,同比减少15%;其他用地339.9亿元,同比增加42%。

住宅类用地出让金占总额的65%,可见住宅用地市场整体低迷仍为今年土地出让金减少的主要原因,商办类用地出让金占比为23%,与去年同期基本持平。

上海土地出让金收入全国第一,多城市土地出让金同比减少土地出让金收入前十名的城市出让金累计为7231.1亿元,占300城市总额的33%,无一城市超过千亿元,其中4个城市位于长三角地区、3个城市位于中西部地区、2个城市位于环渤海地区、1个城市位于东北地区,今年上榜城市土地出让金7成出现同比下跌。

上海市今年继续位列榜单首位,出让金总额达990.9亿元,同比减少23%;去年排名第二的北京跌幅最大,同比减少39%,出让金总额为647.9亿元,仅列第六位;成都和宁波为今年新上榜城市,出让金分别为635.3亿元和492.8亿元。

一线城市中广州和深圳未进入榜单。

深圳土地资源紧缺,供地量较少,土地出让金仅为108.4亿元,同比减少44%;广州虽然年底放量供应,但全年成交低迷,土地出让金为246.6亿元,同比减少15%。

2012年土地市场供需双降,住宅用地楼面价同比上涨2012年被称为史上最严厉的房地产调控年,受持续从严从紧的调控政策与政府供地节奏影响,一二季度土地市场量价齐跌,景气度较低,进入下半年各地政府在加大供应量的同时纷纷推出优质地块,带动房企拿地积极性,市场活跃度有所上升,但仍难改全年低迷走势,供求均低于去年同期。

【VIP专享】2012年11月广州卖地收金78亿元迎来年度辉煌

11月广州卖地收金78亿元迎来年度辉煌经过单月中止出让14宗地的“哑火”,11月广州土地市场终于迎来其名副其实的年度最辉煌月份,11月30日更是上演了今年最精彩的一场土地抢夺大战,保利、珠实等22家房企参与竞标,当日所卖3幅宅地全部到达最高保密地价,以竞配建方式继续竞夺,战况非常激烈。

据搜房网监控广州国土房管局网站显示,11月,广州共卖地19宗,其中挂牌出让15宗,协议出让4宗。

而在15宗挂牌出让的地块里,包括3宗住宅用地、6宗商业用地、4宗工业用地和2宗其他性质用地。

政府卖地收入约78.4亿元,可谓全年度土地市场亮点的集中释放。

拍卖会竞拍激烈商冷宅热上周五,广州迎来今年规模最大的一次土地拍卖会,广州市推出的9宗土地中,住宅用地3宗,商业用地5宗,仓储用地1宗,最终以超过71亿元的价格全部成交。

其中,最受欢迎的为住宅地块,而商业用地都只有一家公司出价,五幅商业地块均是底价成交。

据了解,3块住宅用地中,用地面积最大达36404平方米,最小的也有12006平方米。

其中,白云区永泰村集贤庄,荔湾区珠江以南、滘口大街以北、滘口涌以西AF010114地段受到业界热烈关注,展开了马拉松式的竞拍。

其中,总建筑面积93335平方米的白云区永泰村集贤庄住宅地块成为全场焦点。

广东保利房地产开发有限公司和珠海华发集团展开了激烈争抢,在短短20分钟就突破了10.69亿元的最高保密底价。

经过254轮竞价,珠海华发集团最终以10.69亿元与20100平方米的保障性住房面积将地块收入囊中,折合楼面地价11455元/平方米。

珠海华发砸10亿称做高端产品11月30日的拍卖会上,手持8号号码牌的珠海华发集团来势汹汹,在竞拍荔湾一线江景地之时,珠海华发便频频竞价,但最终不敌地块“原主人”珠江实业。

首拍失利似乎激起了华发在接着竞拍的白云集贤庄地块上势在必得的决心。

从竞价到竞配建,经过超过250轮的举牌,珠海华发终于以10亿的代价,终于成功进驻广州。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年广东省土地出让价格分析

摘要】土地作为房地产的重要组成部分,其价格水平及变化趋势成为近年来社会关注的重点。

在房地产宏观调控的政策背景下,尽管广东省2012年商服、住宅及工矿仓储用地招拍挂价格水平受出让地块区位变化的影响,表现为一定幅度上升,但市场总体呈平稳发展趋势。

标签土地市场;地价;出让;区位;预判

1 2012年全省土地出让基本情况

2012年,广东省在坚持房地产调控不动摇和稳增长、调结构的宏观导向下,继续落实差别化信贷和重点地区房地产“限购”、“限价”政策,加大保障性安居工程用地供应力度,土地一级市场健康、稳步发展,呈现出让面积趋于平稳、出让总价和单价小幅上升等特点。

全年共出让土地面积12101.43公顷,同比增加1.46%,其中以招拍挂和协议方式出让土地分别占出让总面积的83.06%和16.94%;全年出让土地总价1357.2亿元,同比增加7.95%,出让单价1137.92亿元,同比上升6.39%。

其他用地包括公共管理与公共服务用地、交通运输用地、水域及水利设施用地以及特殊用地等,主要以划拨方式供应。

2 2012年全省招拍挂出让土地价格特征分析

由于广东省协议出让用地大多为原划拨补办出让手续的土地,收取的土地出让金多是出让用地权益和划拨用地权益的价差,不能反映实际市场价格水平,因此下面在前述土地出让情况介绍的基础上,对其中的商服、住宅、工矿仓储用地招拍挂出让价格进行分析,寻求全省土地出让市场价格特征。

2.1 商服用地

2.1.1 招拍挂出让价格情况

2012年广东省招拍挂出讓商服用地1239.96公顷,同比增加2.75%;招拍挂出让均价3424元/平方米,同比上升42.86%。

从全年价格走势看,全省商服用地招拍挂出让均价上半年同比增幅波动较大,下半年趋于平稳,全年呈同比上升趋势。

2.1.2 招拍挂出让价格特征及成因分析

在国内经济稳步增长、货币政策持续放松以及住宅市场受限的情况下,2012年全省商服用地招拍挂市场呈现出让面积同比微增,出让均价同比波动大、升幅大的特征。

其成因如下:

(1)宏观经济方面,2012年广东省实现地区生产总值同比增长8.2%,高于全国平均水平0.4个百分点,实现稳增长的预期目标。

人民生活水平稳步提高,消费能力增强,城镇消费品零售额达19767.95亿元,增长12.1%(数据来自广东统计信息网)。

社会零售消费的稳步增长带动了市场对商服用地需求的增长,使广东省商服用地招拍挂市场稳中有升。

(2)宏观政策方面,虽然2012年国家对房地产市场的调控依然偏紧,但相对于继续实行差别化信贷政策、坚持限购、限价不放松等持续制约着住宅市场发展的政策来说,商业方面的限制较少;同时,为刺激国民经济发展,实现稳增长的预期目标,央行从2月份起连续两次降准、两次降息,从一定程度上缓解了房地产企业的资金压力,在住宅市场受限的背景下,被释放的房地产企业资金以及部分社会闲散资金流向预期利润率高的商业地产,推动商服用地市场发展。

(3)区域分布方面,招拍挂出让商服用地区位转移是造成其出让均价同比大幅上升的主要原因。

根据城镇基准地价划分的土地级别,一至四级商服用地多位于城镇中心及次中心商服繁华地段,区位条件较好,地价较高;而五级及以下区域则位于城镇边缘及郊区地段,区位条件较差,地价也相对较低。

因此,我们把商服用地分为四级及以上区域和五级及以下区域进行分析。

根据表2统计分析的区域面积占比情况,2011年四级及以上区域和五级及以下区域招拍挂出让商服用地面积占全年招拍挂出让商服用地总面积的比例分别为32.04%和67.96%,2012年为64.10%和35.90%。

从两年的区域面积占比差值可知,2012年四级及以上较高地价区域出让的商服用地面积比重较2011年增加了32.06%,导致商服用地招拍挂出让均价同比大幅上升。

2.2 住宅用地

2.2.1 招拍挂出让价格情况

2012年广东省招拍挂出让住宅用地2560.46公顷,同比继续保持下降趋势,降幅26.41%;招拍挂出让均价2717.47元/平方米,同比上升14.42%。

从全年价格走势看,全省住宅用地招拍挂出让均价同比呈震荡上升趋势。