氟化工产业链分析-分解图

氟化工行业分析

氟化工行业分析预览说明:预览图片所展示的格式为文档的源格式展示,下载源文件没有水印,内容可编辑和复制氟化工行业分析一、行业总述氟化工是指以含氟材料为主要产品的化工产业,可分无机氟化工和有机氟化工两大行业。

无机氟化工行业是化工行业的重要组成部分,其产品是机械、电子、冶金等行业的重要原料和辅料。

在无机氟化物中,作为铝电解工业生产原料的氟化铝、冰晶石等氟化盐产品占总生产量的绝大部分,其他产品产量较少。

有机氟化工产品以其耐化学品、耐高低温、耐老化、低摩擦、绝缘等优异的性能,广泛应用于军工、化工、机械等领域,已成为化工行业中发展最快、最具高新技术和最有前景的行业之一。

目前全球氟化工产品(包括无机氟)总量约300万吨(包括无机氟产品),销售额逾210 亿美元。

近五年年平均增长率达3.5%,而中国的年增长率超过15%。

无机氟化物产品有近百种,总量约150万吨,销售额约30 亿美元(电子化学品、光学材料、催化剂等占一半以上);含氟精细化学品有数千种,销售额约180 亿美元,占氟化工产品的80%以上。

虽然中国氟化工产品发展迅速,但是产品低端,利润率较低。

二、无机氟化物无机氟化物品种较多,根据其用途的不同大致可分为三类:(1)冰晶石、氟化铝通称“氟化盐”,主要用作电解铝的助熔剂,调整电解质的性能,增强导电性,降低电解温度,有利于氧化铝的电解和降低电解过程的能源消耗。

(2)六氟磷酸锂、电子级氢氟酸、三氟化氮等,称为“电子级氟化物”。

电子级氟化物需求随着信息电子产业的快速发展有较大增长,产品利润空间大,未来市场前景广阔。

以六氟磷酸锂为例,其是锂离子电池中最主要的电解质锂盐。

(3)用作氟化剂的氟化钾、用作焊剂的氟化钠、用作酸洗剂的氟化氢铵等,称为“其他无机氟化物”。

目前,世界无机氟化物综合产能约为150 万吨,其中氟化盐综合产能约为141 万吨(氟化铝约115 万吨,冰晶石约26 万吨)。

中国、美国、俄罗斯、加拿大、墨西哥、意大利和印度一直是无机氟化物的主要生产国家。

氟化工产业链分析共25页

15、机会是不守纪律的。——雨果

谢谢!

氟化工产业链分析

11、战争满足了,或曾经满足过人的 好斗的 本能, 但它同 时还满 足了人 对掠夺 ,破坏 以及残 酷的纪 律和专 制力的 欲望。 ——查·埃利奥 特 12、不应把纪律仅仅看成教育的手段 。纪律 是教育 过程的 结果, 首先是 学生集 体表现 在一切 生活领 域—— 生产、 日常生 活、学 校、文 化等领 域中努 力的结 果。— —马卡 连柯(名 言网)

36、自己的鞋子,自己知道紧在哪里。——西班牙

37、我们唯一不会改正的缺点是软弱。——拉罗什福科

xiexie! 38、我这个人走得很慢,但是我从不后退。——亚伯拉罕·林肯

39、勿问成功的秘诀为何,且尽则殆。——孔子

氟化工产业链分析

萤石是不可再生资源。全球已探 明的萤石基础储量约4.8 亿吨,储 量2.3 亿吨,以目前储量及年产量 推算,萤石可用年限仅40 多年。

目前全球萤石矿产量在550 万吨 左右,中国产量占世界萤石矿产量 半壁江山。

1981 年,全球萤石产量有510 万 吨,2008 年,全球萤石产量有599 万吨,18 年累计增长只有17.5%, 08-10 年产量甚至是下滑的,主要 原因在于全国各国加大对萤石的保 护力度。随着全球氟化工行业需求 的不断增长,萤石的稀缺性将更加 显现。

目前全球PVDF 生产能力约为4.3 万吨,产 量约为3.3 万吨左右,主要生产企业有法国 阿托化学公司、比利时苏威公司、美国奥 斯蒙特公司和阿托菲纳、日本吴羽和大金 公司。

上游资源分析—价格由于受政策影响,将持续提高。

由 于 下 游 需 求 向 好 、 价格上涨以及国内陆 续出台的萤石资源保 护政策,使得国内萤 石价格持续上涨。

2010 年 初 价 格 为 900-1000 元/吨涨至目 前近3000 元/吨,涨幅 200%。

产业链下游分析—有机氟化工萤石下游需求占比最大的领域, 主要包括制冷剂、氟聚合物和中间体三类。

国内萤石采矿权大量分布在 民营企业手中,开采分散,粗 略统计萤石采矿企业超过600 个,大多产能在2 万吨/年以下。

注:基础储量:已查明的矿产资源的储量。

上市公司还没有直接掌握萤 石资源。

上游资源分析—政策组合拳相继出台,萤石价值体现。

2010 年初起国家已陆续出台萤石、氢 氟酸行业准入等政策,从源头矿产资源 和初级加工品领域对行业进行管理。

产业链分析—中国氟化工产业集中在产业链中上游:氢氟酸、制冷剂处 于成熟期,氟树脂、氟橡胶、氟涂料和氟精细化学品处于成长期

氟化工全产业链及6F供需结构、工艺流程

6F:预计紧缺至少持续明年年中

行业扩产基本在2022年下半年能够达产,预计紧缺至少持续明年年中

图表:6F供需平衡

天赐材料 多氟多

天际股份 延安必康 石大胜华 永太科技 滨化股份 赣州石磊

截至2021H1年产能情况 202107 202108

12000

1833 2000

10000

1042 1083

8160

167 167 167 167 167 167 167 167 167 167 167 167 167 167 167 167 167 167

83

83

83

83

83

83

83

83

83

83

83

83

83

83

83

83

83

83

625 625 625 625 625 625 625 625 625 625 625 625 625 625 625 625 625 625

167 167

667 667

83

83

167 167

202205

2667 1250 680 533 167 667 83 167

202206

2667 1250 680 533 167 667 83 167

202207

2667 1250 680 533 167 667 83 167

202208

2667 1250 680 533 167 667 83 167

202209

2667 1250 680 533 167 667 83 167

202210

2667 1458 680 533 167 667 83 167

202211

氟化工行业现状分析及产业发展建议

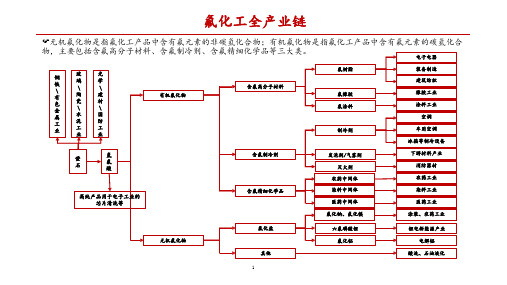

氟化工行业现状分析及产业发展建议1 .萤石和氢氟酸是氟化工的立足之本1.1 氟化工产业链全景氟化工指的是产品分子结构中含氟元素的化工子行业,可分无机氟化工和有机氟化工两大板块,有机氟指的是氟化工产品中含有氟元素的碳氢化合物,主要包括含氟制冷剂、含氟聚合物以及含氟精细化学品三大类,其中含氟制冷剂是当前的主要应用,含氟聚合物有氟树脂、氟橡胶和氟涂料等,产品处于增长阶段,应用领域逐步拓宽,含氟精细化学品主要包括农药、医药、染料中间体等,产品产量相对较小,但附加值相对较高;无机氟主要包括氟化盐、含氟特气等,众多广泛用于新能源及半导体行业。

图1 : IR化工产业鞋一览I I :下游应用氟化工符合国家战略规划需要,政策配套齐全。

进入二十一世纪, 尤其是“十一五”“十二五”期间,我国的氟化工行业高速发展,取得了令人瞩目的成就。

氟化工目前已成为国家战略新兴产业的重要组成部分, 同时也是发展新能源等其他战略新兴产业和提升传统产业所需的配套材料,对促进我国制造业结构调整和产品升级起着十分重要的作用,符合国家产业政策导向。

1.2 环保和管控日益趋严,萤石资源属性强,供给逐步收紧萤石作为不可再生资源,是氟化工下游发展的基础。

萤石又称筑石, 是氟化钙的结晶体,也是工业上氨元素的主要来源,已成为世界上二十几种重要的非金属矿物原料之一。

萤石产品具体划分为酸级精粉、冶金级精粉和高品位块矿,下游应用领域包括氟化工业、冶金工业、水泥工业、玻璃工业、陶瓷工业等,其中氟化工(氢氟酸+氟化铝)占总需求的81%,同时氟化工对萤石品质要求也是最高的(>97%) o国内萤石矿储备不足、品质不佳,且存在过度开采等问题。

据美国地质勘探局数据显示,萤石资源集中分布于环太平洋成矿带,我国萤石储量仅次于墨西哥,约为4200万吨氟化钙,占全球13.1%左右,主要集中在湖南、浙江、内蒙古等地区。

我国萤石资源呈现“伴生矿多、单一矿少,贫矿多、富矿少,小矿多、大矿少”的特点,全国萤石资源的平均品位仅有34.7%。

氟化工产业链分析

氟化工产业链分析【2013年10月】目录第一章氟化工产业链概述 (3)1.1氟化工产品的定义界定 (3)1.2氟化工产品的性能及应用范畴 (4)第二章氟化工产业宏观环境分析 (5)2.1政策环境 (5)2.2经济环境 (7)2.3国际环境 (8)2.4机遇与挑战 (8)第三章氟系产业链 (10)3.1氟系产业链示意图(图1) (10)3.2产业链解析 (11)3.2.1萤石下游产业链 (11)3.2.1.1萤石的来源及性质 (11)3.2.1.2 萤石资源现状 (11)3.2.2无机氟化物产业链下游 (17)3.3国内相关行业内企业分析 (65)第四章行业竞争环境分析 (69)4.1原料供应情况 (69)4.2议价能力 (70)4.3现有竞争者之间的竞争 (70)4.4新进入者的威胁 (71)4.5替代品的威胁 (71)第五章氟化工行业发展趋势及建议 (71)第一章氟化工产业链概述目前全球氟化工产品(包括无机氟)总量约250万吨(包括无机氟产品),销售额逾210 亿美元。

近五年年平均增长率达3.5%。

无机氟化物产品有近百种,总量约100万吨,销售额约20 亿美元(电子化学品、光学材料、催化剂等占一半以上);含氟精细化学品有数千种,销售额约150 亿美元,约占氟化工产品的70%。

近年来,随着中国经济的持续高速发展,GDP以近10%的速度增长,氟化物的需求年增长率达到12%以上。

特别是汽车、电子信息、建筑与石油化工业的迅猛发展,为氟化工提供了广阔的市场空间。

随着经济实力的增强和人民生活水平的提高,中国对氟的需求增长率远高于全球平均水平。

萤石作为氟化工行业最主要的原料,是不可再生资源,随着中国氟化工行业的迅速发展,对原料的需求日益高涨,因此对储量大、品位高、品质好、开采成本低的萤石矿必将实行重点保护性开采,大幅度削减萤石矿产的出口许可证配额。

中国氟化工产业的生产技术日臻成熟,装置规模不断扩大,产品品级逐步增多,产品基本能满足国内需求。

氟化工行业现状及发展趋势分析

2016年版中国氟化工市场现状调研与发展趋势趋势分析报告报告编号:1623282行业市场研究属于企业战略研究范畴,作为当前应用最为广泛的咨询服务,其研究成果以报告形式呈现,通常包含以下内容:一份专业的行业研究报告,注重指导企业或投资者了解该行业整体发展态势及经济运行状况,旨在为企业或投资者提供方向性的思路和参考。

一份有价值的行业研究报告,可以完成对行业系统、完整的调研分析工作,使决策者在阅读完行业研究报告后,能够清楚地了解该行业市场现状和发展前景趋势,确保了决策方向的正确性和科学性。

中国产业调研网基于多年来对客户需求的深入了解,全面系统地研究了该行业市场现状及发展前景,注重信息的时效性,从而更好地把握市场变化和行业发展趋势。

一、基本信息报告名称:2016年版中国氟化工市场现状调研与发展趋势趋势分析报告报告编号:1623282←咨询时,请说明此编号。

优惠价:¥7920 元可开具增值税专用发票网上阅读:/R_ShiYouHuaGong/82/FuHuaGongChanYeXianZhuangYuF aZhanQianJing.html温馨提示:如需英文、日文等其他语言版本,请与我们联系。

二、内容介绍氟化工业已成为我国化工产业发展最为迅速、最具技术前景与发展优势的子行业之一,在国外更是被誉为“黄金产业”。

随着技术的进步,氟化工产品的应用范围正向更广更深更高端的领域拓展。

2011年由于全产业链价格大幅上涨,全行业产值增长到302亿元,同比增幅为41.1%,2012年增幅高达76.5%。

随着经济的持续高速发展,我国氟化物的需求年增长率将维持在30%左右,特别是汽车、电子信息、建筑与石油化工行业的迅猛发展更为氟化工行业提供了广阔的市场空间。

氟化工产业不以石油天然气为主要原料,与石油价格的关联度不大,全球能源的日益紧张,却为氟硅材料的发展提供了巨大空间。

氟产品是高性能化工新材料,生产技术复杂,整体价格较以石油天然气为原料的材料高。

氟化工产业链分析

有机氟化工—氟树脂随着我国汽车、化学、电子电气等支柱 行业的发展,需求会丌断增长。

氟树脂通常具有耐高低温、介电、化 学稳定、耐候、不燃、不粘和低摩擦的 性能,大量应用于包装、原子能、航天、 电子电气、化工能源等领域。 主要的氟树脂包括聚四氟乙烯(PTFE)、 聚 三 氟 氯 乙 烯 (PCTFE) 、 聚 偏 氟 乙 烯 (PVDF)、乙烯-四氟乙烯共聚物(ETFE)、乙 烯-三氟氯乙烯共聚物(ECTFE)、聚氟乙烯 (PVF)等。目前,全球氟树脂的消费量 约为12 万吨,其中70%左右为聚四氟乙 烯(PTFE)。

更高、附加值更高的新型功能性氟 聚合物和含氟精细化学品的开发生 产。

行业趋势—氟化工产业链从源头萤石到下游深加工产品,由于受 相关政策措施和国际公约的规定,供给受到限制。导致原材料价 格持续上升的趋势。

产业链上供给限制 萤石总量控制。 R22 不再有新增产能。 甲烷氯化物短期紧张 由于欧美国家淘汰R22 产能,与 之配套的氯碱装置关停,甲烷氯 化物、三氯乙烯等进口量降低, 主要原料供应紧张。 PTFE 原料受限 由于不破坏臭氧层的R410a 需求 增加,其原料R125 产量提升,分 流大量TFE 产能,使得TFE 无法为 PTFE 提供充足的原料。

产业链分析—中国氟化工产业集中在产业链中上游:氢氟酸、制冷剂处 于成熟期,氟树脂、氟橡胶、氟涂料和氟精细化学品处于成长期

产业链分析—在氟化工产业链上随产品加工深度增加,产品的附加值和 利润率成几何级数增长,我国氟化工多加工为低端产品。

上游资源分析—全球萤石资源的稀缺性将逐渐显现。

全球萤石产量分布(万吨)

萤石是不可再生资源。全球已探 明的萤石基础储量约4.8 亿吨,储 量2.3 亿吨,以目前储量及年产量 推算,萤石可用年限仅40 多年。 目前全球萤石矿产量在550 万吨 左右,中国产量占世界萤石矿产量 半壁江山。 1981 年,全球萤石产量有510 万 吨,2008 年,全球萤石产量有599 万吨,18 年累计增长只有17.5%, 08-10 年产量甚至是下滑的,主要 原因在于全国各国加大对萤石的保 护力度。随着全球氟化工行业需求 的不断增长,萤石的稀缺性将更加 显现。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

合成

氟化铝

电解铝

建材添加剂

卤化锂

中和

Li-F

PF5

合成

六氟磷酸锂

电池

碱

中和

氟化钠、氟化 镁、氟化氢铵

牙膏、玻璃、 水泥

碱

中和

三氟化硼、三 氟化氮等

电子化学品

湿法磷酸

氟硅酸钠 电解 氟气

硫磺

聚合

合成 六氟化硫

聚四氟乙烯

电子、汽车、 石化等

三氯甲烷

取代

二氯一氟甲烷 R22

热裂解

四氟乙烯

甲醇

加成

四氟丙醇

2、4-二氯氟苯、4-氟-3苯基苯甲醛、对氟苯胺等

氟苯类中间体:农药、医药

甲苯及衍生物

加成

三氟甲苯等

间硝基三氟甲苯、邻氯三氟甲基苯等

甲苯类中间体:农药、医药

R113a

氟乙酸

5-氟脲嘧啶

杂环类中间体

莹石

硫酸

六氟丙烯 分解 氢氟酸 四氯乙烯 加成 五氟乙烷R125 R407 聚全氟乙丙烯 电线、电缆等

二氯甲烷

加成

二氟甲烷R32R4Βιβλιοθήκη 0 氟橡胶 汽车工业等乙炔

加成

偏氟乙烯VDF 聚偏氟乙烯 PVDF 石化、半导体

三氯乙烯

加成

三氟氯乙烷

三氟乙醇、六 氟丁醇

脂肪族类中间体:新材料

苯胺、间苯二胺

取代

氟苯、间二氟 苯等中间体