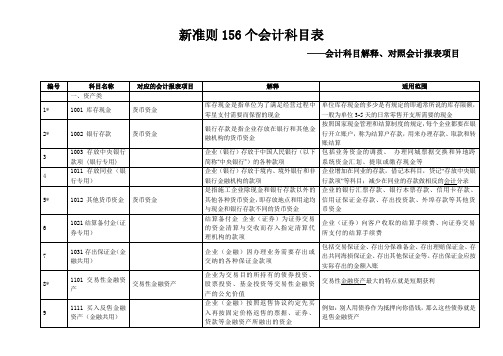

附表:中国人民银行会计科目一览表

新会计准则56个会计科目解释及对照会计报表项目

30*

1405 库存商品

存货

31*

1406 发出商品

存货

32*

1407 商品进销差价 存货

33*

1408 委托加工物资 存货

34*

1411 周转材料

存货

1421 消耗性生产物

35*

存货

资(农业专用)

1431 贵金属(银行专 36

用)

1441 抵债资产(金融 37

共用)

1451 损余物资(保险 38

银行不承担风险的受托贷款等不计提贷款损失准备。 本科目应按照单项贷款损失准备和组合贷款损失准备等 分别设置明细科目进行核算

包括原料及主要材料、辅助材料、外购半成品(外购件)、 修理用备件(备品备件)、包装材料、燃料等的计划成本 或实际成本 收到来料加工装配业务的原料、零件等,应当设置备查簿 进行登记 材料成本差异=实际成本-计划成本

款(保险专用)

1211 应收分保账款

16

(保险专用)

企业(保险)按照原保险合同约定承 担赔付保险金责任后确认的代位追偿 款

企业(保险)从事再保险业务应收取 的款项

(二)收回应收代位追偿款时,应按收到的金额,借

记“现金”、“银行存款”等科目,已计提坏账准备的,借记“坏

账准备”科目,按其账面余额,贷记本科目,按其差额,

专用)

39*

1461 融资租债资产 固定资产

40*

1471 存货跌价准备 存货

料计划成本与实际成本的差额

是指企业已完成全部生产过程并已验收 入库,合乎标准规格和技术条件,可以按 照合同规定的条件送交订货单位,或可以 作为商品对外销售的产品以及外购或委 托加工完成验收入库用于销售的各种商 品

差为正数,表示实际大了,叫"超支差";差为负数,表示 实际小了,叫"节约差".在发出材料时,先结转的是计划成 本, 然后再调整为实际成本。

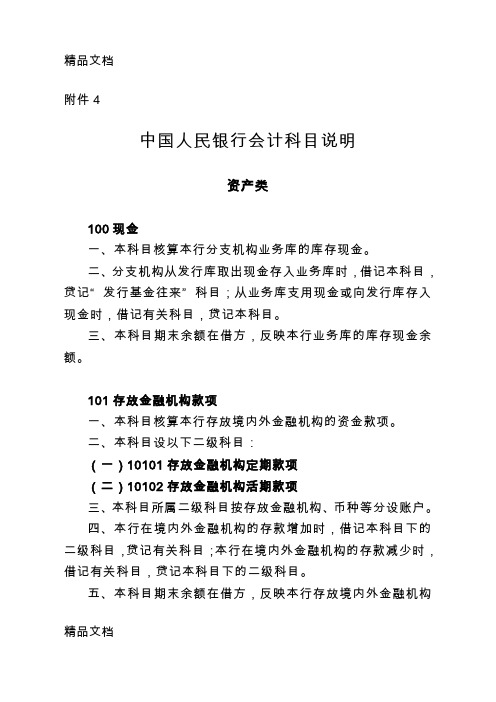

(整理)中国人民银行会计科目说明.

附件4中国人民银行会计科目说明资产类100现金一、本科目核算本行分支机构业务库的库存现金。

二、分支机构从发行库取出现金存入业务库时,借记本科目,贷记“发行基金往来”科目;从业务库支用现金或向发行库存入现金时,借记有关科目,贷记本科目。

三、本科目期末余额在借方,反映本行业务库的库存现金余额。

101存放金融机构款项一、本科目核算本行存放境内外金融机构的资金款项。

二、本科目设以下二级科目:(一)10101存放金融机构定期款项(二)10102存放金融机构活期款项三、本科目所属二级科目按存放金融机构、币种等分设账户。

四、本行在境内外金融机构的存款增加时,借记本科目下的二级科目,贷记有关科目;本行在境内外金融机构的存款减少时,借记有关科目,贷记本科目下的二级科目。

五、本科目期末余额在借方,反映本行存放境内外金融机构精品文档的资金余额。

102贵金属一、本科目核算本行持有的金银等贵金属。

二、本科目设以下二级科目:(一)10201黄金1.本科目核算本行持有的黄金。

2.本科目按业务类别、品种等分设账户。

3.黄金买入、升水以及送厂熔炼升溢时,借记本科目,贷记有关科目;黄金卖出、贴水以及送厂熔炼损耗时,借记有关科目,贷记本科目。

(二)10202白银1.本科目核算本行持有的银锭、银元等白银类贵金属。

2.本科目按业务类别、品种等分设账户。

3.白银买入、升水以及送厂熔炼升溢时,借记本科目,贷记有关科目;白银卖出、贴水以及送厂熔炼损耗时,借记有关科目,贷记本科目。

(三)10209其他贵金属1.本科目核算本行持有的铂金、包镀金银、铜章等贵金属。

2.本科目按业务类别、品种等分设账户。

3.贵金属卖出、贴水以及送厂熔炼升溢时,借记本科目,贷记有关科目;贵金属卖出、贴水以及送厂熔炼损耗时,借记有关科目,贷记本科目。

(四)10210专项金银(总行专用)精品文档1.本科目核算历史遗留的金银专项贷款本息等与金银有关的专项资金。

2. 本科目按资金性质分设账户。

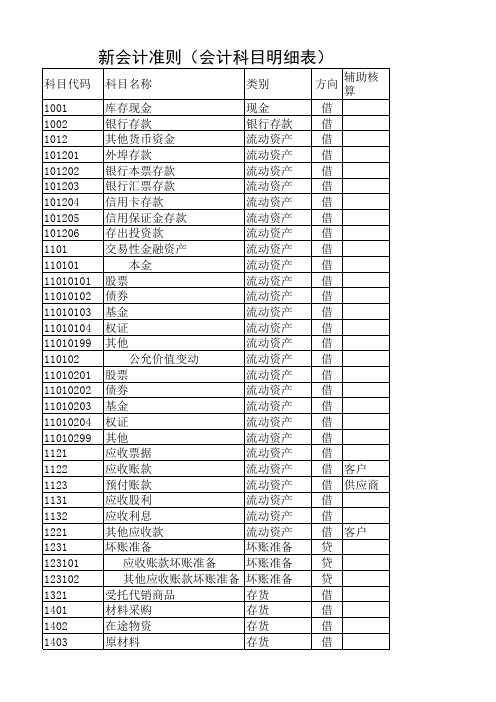

新会计准则(会计科目明细表)(1)

科目代码 1001 1002 1012 101201 101202 101203 101204 101205 101206 1101 110101 11010101 11010102 11010103 11010104 11010199 110102 11010201 11010202 11010203 11010204 11010299 1121 1122 1123 1131 1132 1221 1231 123101 123102 1321 1401 1402 1403 1404 1405 科目名称 库存现金 银行存款 其他货币资金 外埠存款 银行本票存款 银行汇票存款 信用卡存款 信用保证金存款 存出投资款 交易性金融资产 本金 股票 债券 基金 权证 其他 公允价值变动 股票 债券 基金 权证 其他 应收票据 应收账款 预付账款 应收股利 应收利息 其他应收款 坏账准备 应收账款坏账准备 其他应收账款坏账准备 受托代销商品 材料采购 在途物资 原材料 材料成本差异 库存商品 类别 现金 银行存款 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 坏账准备 坏账准备 坏账准备 存货 存货 存货 存货 存货 存货 方向 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 贷 贷 贷 借 借 借 借 借 借 辅助核算

借 借 借 借 借 借 借 贷 借 借 借 借 借 借 借 借 借 贷 贷 贷 贷 贷 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

最新会计科目明细表

最新会计科目明细表最新会计科目明细表资料2010,绝对准确全面和权威,需要看的朋友一定不要错过哦。

本专题是由金培网收集提供的关于会计科目的全部明细资料,更多科目的相关内容请查询专题频道。

会计计量变动中的会计观念变动:历史成本计量是传统会计计量的核心,在着重受益计量并且相比安定的传统会计环境中,历史成本因其客观性、可考证性和有利于反应资金经管职责履行状况的优点而被广为推祟。

反而,当代会计环境及资料供求者对会计资料的供求,自70年代以来发生了本质变化。

全球性通货膨胀促进了现行成本法等通货膨胀计量模式的适时提出;跟着天下金融时局的很大变化,高新技能被很多的引用,资料技能的发展,大规摸的企业合和吞并,以及衍射金融工具的不已创新,加之会计资料采用者对会计资料决策的相关性及充分披露的要求越发高,历史成本计量受到了严重搦战。

公允价值、以后现款流量现值等价值计量基本,可以跟着金融环境的变化,及时反应资金价值的变化和风浪,拥有高度决策相关性,而且能披露传统会计所奈何处理的自创商誉、衍射金融工具、人手能源等会计资料,使资金背债表更能衬托企业价值,调动了会计资料在金融资料制度中的地位。

因此打破了历史成本法“一统世界”的神话,产生了会计计量模式的变动。

历史成本计量从属传统会计理论的一个关键合成部分,它与传统会计理论的其它合成部分息息相关,同时也衬托了传统会计观念的方方面面。

会计计量模式的变动,绝对产生传统会计观念的变动。

因此,会计理论的本质改善,将可能始于会计计量模式的变动。

一、可靠性与相关性的二难挑选在传统会计模式下,可靠性是最关键的会计资料质量要求。

可靠性准则与历史成本准则及稳健主义紧密绵联,反应了会计人员传统的价值取向,即会计应以事情过后反应为主,而这种反应必需是客观、中立、见证确凿的,并且排挤主观的估量和预报,以下降会计报表采用者的财务风浪,更深入说是下降会计人员的职业风浪。

鉴于当今的出资者、债权人和其它会计资料采用者,会计资料要于决策有用,还必需能够帮助用户预报未来事项的结果,或者者去证明和纠正预期的状况,从而拥有影响决策的能力。

会计科目表及详细解释

会计科目表及详细解释一、资产类库存现金是指单位为了满足经营过程中零星支付需要而保留的现金,对库存现金进行监督盘点,可以确定库存现金的真实存在性和库存现金管理的有效性,对于评价企业的内控制度将起到积极作用。

银行存款银行存款是指企业存放在银行和其他金融机构的货币资金。

存放中央银行款项银行专用()是指各金融企业在中央银行开户而存入的用于支付清算、调拨款项、提取及缴存现金、往来资金结算以及按吸收存款的一定比例缴存于中央银行的款项和其他需要缴存的款项。

存放同业银行专用企业(银行)存放于境内、境外银行和非银行金融机构的款项。

其它货币基金结算备付金证券专用是证监会和银监会首次提出的概念。

结算备付金的定义并没有明确给出,但对缴纳数额作出了界定。

结算备付金是指结算参与人根据规定,存放再期资金交收账户中用于证券交易及非交易结算的资金.资金交收账户即结算备付金账户。

存出保证金金融共用是指金融企业按规定交存的保证金,包括交易保证金、存出分保准备金、存出理赔保证金、存出共同海损保证金、存出其他保证金等。

存出保证金应按实际存出的金额入账。

交易性金融资产是指企业为交易目的而持有的债券投资、股票投资和基金投资。

买入返售金融资产金融共用应收票据是指企业持有的、尚未到期兑现的商业票据。

是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,也是一种可以由持票人自由转让给他人的债权凭证。

应收帐款()指该账户核算企业因销售商品、材料、提供劳务等,应向购货单位收取的款项,以及代垫运杂费和承兑到期而未能收到款的商业承兑汇票。

预付帐款是付款性质的科目,属于资产类科目。

应收股利是指企业因股权投资而应收取的现金股利以及应收其他单位的利润,包括企业股票实际支付的款项中所包括的已宣告发放但尚未领取的现金股利和企业对外投资应分得的现金股利或利润等,但不包括应收的股票股利。

应收利息是指短期债券投资实际支付的价款中包含的已到付息期但尚未领取的债券利息。

中国人民银行关于规范商业银行、信用社代理国库相关业务使用会计科目的通知

中国人民银行关于规范商业银行、信用社代理国库相关业务使用会计科目的通知文章属性•【制定机关】中国人民银行•【公布日期】2024.10.25•【文号】银发〔2024〕196号•【施行日期】2024.12.01•【效力等级】部门规范性文件•【时效性】尚未生效•【主题分类】会计,银行业监督管理正文中国人民银行关于规范商业银行、信用社代理国库相关业务使用会计科目的通知银发〔2024〕196号中国人民银行上海总部,各省、自治区、直辖市及计划单列市分行;国家开发银行,各政策性银行、国有商业银行,中国邮政储蓄银行,各股份制商业银行:为进一步规范商业银行、信用社代理国库相关业务行为,根据《中华人民共和国中国人民银行法》、《中华人民共和国国家金库条例》、《商业银行、信用社代理国库业务管理办法》(中国人民银行令〔2001〕第1号发布)、《财政国库管理制度改革试点方案》(财库〔2001〕24号文印发)等法律法规和制度规定,结合业务发展需要,现就规范商业银行、信用社代理国库相关业务使用会计科目有关事项通知如下:一、本通知所称商业银行、信用社代理国库相关业务是指商业银行、信用社代理国库经收处业务、代理乡镇国库、代理支库、代理国库集中收付、代理国债发行兑付、参与国库现金管理等业务的行为。

二、商业银行、信用社代理国库经收处业务,应当在“待结算财政款项”一级会计科目下设置“国库经收处待结算财政款项”二级会计科目,用于核算商业银行、信用社作为国库经收处收纳的、待报解国库的各项预算收入(包括税收收入、非税收入、社会保险费等)。

本科目为负债类科目,收纳款项时,借记有关科目,贷记本科目;款项划缴国库时,借记本科目,贷记有关科目。

本科目下可根据核算和管理需要分设各类待报解预算收入专户。

三、商业银行、信用社代理乡镇国库,其核算业务未纳入中国人民银行会计核算体系的,应当在“代理乡镇国库存款”一级会计科目下设置“乡镇地方财政库款”“乡镇财政预算专项存款”“乡镇财政预算外存款”二级会计科目,在“待结算财政款项”一级会计科目下设置“代理乡镇国库待结算财政款项”二级会计科目。

新会计准则会计科目明细表

新会计准则会计科目明细表156个会计科目详细解释1001 库存现金库存现金是指企业持有可随时用于支付的现金限额,存放在企业财会部门由出纳人员经管的现金,包括人民币现金和外币现金。

即与会计核算中“现金”科目所包括的内容一致。

本科目期末借方余额,反映企业持有的库存现金。

1002 银行存款银行存款是企业存入银行或其他金融机构的货币资金。

企业根据业务需要,在其所在地银行开设账户,运用所开设的账户,进行存款、取款以及各种收支转账业务的结算。

正确开立和使用银行账户是做好资金结算工作的基础,企业只有在银行开立了存款账户,才能通过银行同其他单位进行结算,办理资金的收付。

企业应按规定在银行开设和使用存款账户。

《银行账户管理办法》将企业事业单位的存款账户分为四类,即基本存款账户、一般存款账户、临时存款账户和专用存款账户。

一般企事业单位只能选择一家银行的一个营业机构开立一个基本存款账户,主要用于办理日常的转账结算和现金收付。

企事业单位的工资、资金等现金的支取,只有通过该账户办理。

企事业单位可在其他银行的一个营业机构开立一个一般存款账户,该账户可办理转账结算和存入现金,但不能支取现金。

临时存款账户是存款人因临时经营活动需要开立的账户,如企业异地产品展销、临时性采购资金等。

专用存款账户是企事业单位因特定用途需要开立的账户,如基本建设项目专项资金、农副产品资金等,企事业单位的销销货款不得转入专用存款账户。

为了加强对基本存款账户的管理,企事业单位开立基本存款账户,要实行开户许可制度,必须凭中国人民银行当地分支机构核发的开户许可证办理,企事业单位不得为还贷、还债和套取现金而多头开立基本存款账户;不得出租、出借账户;不得违反规定在异地存款和贷款而开立账户。

任何单位和个人不得将单位的资金以个人名义开立账户存储。

1003 存放中央银行款项存放中央银行款项是指各金融企业在中央银行开户而存入的用于支付清算、调拨款项、提取及缴存现金、往来资金结算以及按吸收存款的一定比例缴存于中央银行的款项和其他需要缴存的款项。

银行常用会计科目表

'.

;.

银行会计科目表

编号 会计科目 一:资产类 101 现金 102银行存款 103贵金属

111存放中央银行款项 112存放同业款项 113存放联行款项 121拆放同业

122拆放金融性公司 123短期贷款 124中长期贷款 125抵押贷款 126贴现 127预期贷款 129贷款呆账准备 131进出口押汇 132应收利息 138坏账准备 139其他应收款 141短期投资 142长期投资 151固定资产 152累计折旧 153固定资产清理 154在建工程 161无形资产 162递延资产

163待处理财产损益 二、负债类 201活期存款 205定期存款

211活期储蓄存款-----------针对个人 215定期储蓄存款-----------针对个人 221财政性存款 231向中央银行借款 232同业存放款项 233联行存放款项 241同业拆入

242金融性公司拆入 233应解汇款

编号 会计科目 244汇出汇款 251保证金 252本票 261应付利息 262其他应付款 263应付工资 264应付福利费 265应交税金 266应付利润 267预提费用 271长期借口 272发行债券 273长期应付款 275住房周转金 281外汇买卖

三、所有者权益类 301实收资本 302资本公积 303盈余公积 311本年利润 312利润分配 四、损益类 501利息收入

502金融企业往来收入 511手续费收入 512其他营业收入 513汇兑收益 514投资收益 515营业外收入 521利息支出

522金融企业往来支出 531手续费支出 532营业费用

533营业税金及附加 534其他营业支出 535汇兑损失 536营业外支出 550所得税

560以前年度损益调整。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附表:中国人民银行会计科目一览表

(一九九三年一月一日实行)表

-------------------------------科目代号|科目名称|备注-------------------------------

一、资产类

-------------------------------0441|工商银行贷款|

0442|农业银行贷款|

0443|中国银行贷款|

0444|建设银行贷款|

0445|交通银行贷款|

0450|中信实业银行贷款|

0451|其他银行贷款|

0446|其他金融机构贷款|

0139|外资银行贷款|外汇科目0140|外资其他金融机构贷款|外汇科目0249|再贴现|

0219|财政贷款|总行专用0237|技术改造贷款|

0346|待核销钢材、机电产品贷款|总行专用0347|待核销商品、原材料贷款|总行专用0231|地方经济开发贷款|

0236|沿海城市及经济特区开发性贷款|

0232|购买外汇额度人民币贷款|

0233|老少边穷地区发展经济贷款|

0234|外汇抵押人民币贷款|

0235|金银专项贷款|

-------------------------------续表一

-------------------------------科目代号|科目名称|备注----|---------------------|----0238|印制专项贷款|总行专用0376|投资企业专项贷款|

3077|其他专项贷款|

0318|拨付专业银行地方经济开发贷款资金|

0352|拨付专业银行沿海城市及特区开发贷款资金|

0319|拨付专业银行购买外汇额度人民币贷款资金|

0320|拨付专业银行老少边穷地区发展经济贷款资金|

0329|拨付专业银行外汇抵押人民币贷款资金|

0330|拨付专业银行金银专项贷款资金|

0355|拨付专业银行投资企业专项贷款资金|

0356|拨付专业银行其他专项贷款资金|

0326|现金|

0202|中央预算支出|总行专用0204|中央经费限额支出|

0210|应收期票款项|

0217|兑付单位国库券本息款项|

0218|兑付个人国库券本息款项|

0228|兑付国家其他债券本息款项|

0315|拨付分行中央信贷基金|总行专用0317|拨付所属企业流动资金|总行专用0351|拨付所属企业周转金|总行专用0328|拨付交通银行资本金|总行专用0294|缴存总行存款|

0336|固定资产|

0331|金银|

-------------------------------续表二

-------------------------------科目代号|科目名称|备注----|---------------------|----0332|储备金饰品|

0354|外币|总行专用0390|钱币|总行专用0334|有价证券|

0335|投资|

0338|暂付款项|

0344|待摊费用|

0339|预提利润留成资金|

0340|预缴国库利润及税金|

0101|存放境外及国内同业|外汇科目-------------------------------

二、负债类

-------------------------------0241|工商银行存款|

0242|农业银行存款|

0243|中国银行存款|

0244|建设银行存款|

0245|交通银行存款|

0250|中信实业银行存款|

0251|其他银行存款|

0248|保险公司存款|

0246|其他金融机构存款|

0109|外资银行存款|外汇科目0110|外资其他金融机构存款|外汇科目

0253|金融机构特种存款|

0254|专业银行缴存本票款|

-------------------------------续表三

-------------------------------科目代号|科目名称|备注----|---------------------|----0287|邮政储蓄长期存款|

0288|邮政储蓄活期存款|

0289|企业专项存款|

0378|特种存款|总行专用0271|工商银行划来财政性存款|

0272|农业银行划来财政性存款|

0273|中国银行划来财政性存款|

0274|建设银行划来财政性存款|

0289|交通银行划来财政性存款|

0381|其他银行划来财政性存款|

0281|工商银行划来财政性定期存款|

0282|农业银行划来财政性定期存款|

0283|中国银行划来财政性定期存款|

0284|建设银行划来财政性定期存款|

0285|交通银行划来财政性定期存款|

0382|其他银行划来财政性定期存款|

0275|工商银行缴来一般存款|

0276|农业银行缴来一般存款|

0277|中国银行缴来一般存款|

0278|建设银行缴来一般存款|

0279|交通银行缴来一般存款|

0280|中信实业银行缴来一般存款|

0290|其他银行缴来一般存款|

0286|其他金融机构银行缴来一般存款|

0295|分行缴来存款|总行专用-------------------------------续表四

-------------------------------科目代号|科目名称|备注----|---------------------|----0102|外资银行缴存款|外汇科目0103|外资其他金融机构缴存款|外汇科目0201|中央预算收入|

0203|财政预拨经费限额款|

0205|地方财政库款|

0206|财政预算外存款|

0208|待报解地方预算收入|

0220|机关团体预算存款|

0221|机关团体一般存款|

0222|特种其他存款|

0223|特种预算存款|

0224|特种企业存款|

0225|特种预算外存款|

0214|代收单位购买国库券款项|

0215|代收个人购买国库券款项|

0211|代收国家其他债券款项|

0216|兑付国家债券基金|总行专用0209|发行期票|

0311|中央信贷基金|总行专用0316|总行拨来中央信贷基金|

0323|流通中货币|总行专用0324|地方币、旧人民币|

0322|固定资产基金|

0353|固定资产折旧|

0266|汇出汇款|

-------------------------------续表五

-------------------------------科目代号|科目名称|备注----|---------------------|----0348|本票|

0349|应解汇款及临时存款|

0354|贷款呆帐准备金|

0341|专用基金|

0321|国际业务基金|总行专用0343|代储存黄金专项基金|总行专用0337|暂收款项|

0106|抵押品|外汇科目0108|留成外汇调剂现汇|外汇科目-------------------------------

三、资产负债共同类

-------------------------------0261|联行往帐|

0262|联行来帐|

0263|已核对联行来帐|

0264|未核销报单款项|

0265|分行辖内往来|

0267|电子联行往帐|

0268|电子联行来帐|

0269|电子清算资金往来|

0291|总行往来|

0292|分行往来|总行专用0297|总行全国联行汇差|

0298|分行全国联行汇差|总行专用0207|待结算财政款项|

0299|拆借资金|

-------------------------------续表六

-------------------------------科目代号|科目名称|备注----|---------------------|----0352|发行基金往来|

0247|国际金融机构往来|总行专用0333|国家外汇人民币资金往来|

0342|留成外汇调剂人民币资金往来|

0102|同业拆借资金往来|外汇科目0107|外汇买卖|外汇科目-------------------------------

四、损益类

-------------------------------0361|营业收入|

0362|金融机构往来收入|

0363|营业外收入|

0364|营业支出|

0365|金融机构往来支出|

0366|业务及管理费|

0368|营业外支出|

0369|税金|

0373|损益|

-------------------------------表外科目

-------------------------------0401|未发行国家债券|

0402|有价证券及收款单|

0403|已兑付国家债券|

0404|重要空白凭证|

0405|待清算凭证|

0406|代保管有价值品|

0409|到期应收未收利息|

0151|留成外汇调剂额度|外汇科目0152|委托业务抵押品|外汇科目-------------------------------。