2018-2019年中国奶粉行业市场现状与发展趋势分析报告

奶粉市场分析报告

奶粉市场分析报告一、市场概况奶粉市场作为婴幼儿食品的重要组成部分,具有广阔的发展前景。

本报告将从市场规模、消费者需求、竞争格局等方面进行分析。

1. 市场规模根据数据统计,2019年全球奶粉市场规模达到1000亿美元,预计到2025年将达到1500亿美元。

中国奶粉市场占全球市场的30%,是全球最大的奶粉消费国家。

2. 消费者需求随着人们生活水平的提高和健康意识的增强,消费者对奶粉产品的质量和安全性要求越来越高。

同时,婴幼儿人口的增长也推动了奶粉市场的发展。

3. 竞争格局奶粉市场竞争激烈,主要品牌包括惠氏、雅培、雀巢等。

这些品牌凭借其在品质、品牌知名度和渠道建设方面的优势,占据了市场的一定份额。

此外,国内一些本土品牌也在不断崛起,加剧了市场竞争。

二、市场分析本节将从产品特点、销售渠道、价格趋势等方面对奶粉市场进行分析。

1. 产品特点奶粉产品具有方便携带、易储存、易消化吸收等特点,适合婴幼儿食用。

同时,不同品牌的奶粉产品在配方、营养成分、口感等方面也存在差异,以满足不同消费者的需求。

2. 销售渠道奶粉产品的销售渠道主要包括超市、母婴店、电商平台等。

其中,电商平台在奶粉销售中占据重要地位,方便消费者在线下单购买,并提供丰富的产品选择。

3. 价格趋势奶粉产品的价格受多种因素影响,包括原材料成本、品牌溢价、市场竞争等。

近年来,随着市场竞争的加剧和消费者对价格敏感度的提高,奶粉产品的价格呈现出稳定下降的趋势。

三、市场前景奶粉市场在未来仍将保持稳定增长,但也面临一些挑战。

1. 市场机遇随着中国人口老龄化趋势的加剧,成人奶粉市场将迎来新的增长机遇。

此外,随着农村地区经济水平的提高和消费习惯的改变,农村市场也将成为奶粉市场的新蓝海。

2. 市场挑战奶粉市场在产品质量和安全方面面临着挑战,消费者对产品的质量和安全性要求越来越高。

此外,市场竞争激烈,品牌之间的差异化竞争和市场份额的争夺也是市场面临的挑战。

四、市场推荐策略为了在竞争激烈的奶粉市场中脱颖而出,品牌需要制定相应的市场推荐策略。

奶粉市场分析报告

奶粉市场分析报告一、市场概况奶粉市场是指以牛奶或其他动物乳汁为主要原料,经过加工制成的粉状产品。

随着人们对健康和营养的关注度增加,奶粉市场逐渐壮大。

本报告将对奶粉市场的规模、增长趋势、竞争格局以及消费者需求进行分析。

1. 市场规模根据统计数据显示,2019年我国奶粉市场规模达到XX亿元,同比增长XX%。

预计到2025年,奶粉市场规模将达到XX亿元。

2. 市场增长趋势奶粉市场的增长主要受到以下因素的影响:a. 人口结构变化:随着老龄化程度的加深,婴幼儿人口数量逐渐增加,对奶粉的需求也随之增长。

b. 消费观念转变:人们越来越注重婴幼儿的营养和健康,奶粉成为他们的首选。

c. 品牌营销推广:知名奶粉品牌通过广告宣传和线上线下渠道的拓展,提高了市场知名度和销量。

3. 竞争格局奶粉市场竞争激烈,主要品牌包括A公司、B公司、C公司等。

其中,A公司以其丰富的产品线和优质的品质在市场中占据领先地位,市场份额达到XX%。

B公司和C公司分别占据市场份额的XX%和XX%。

二、消费者需求分析了解消费者需求是制定市场策略的关键。

以下是对奶粉消费者需求的分析:1. 营养需求消费者对奶粉的首要需求是营养。

他们希望奶粉能够提供全面均衡的营养,包括蛋白质、脂肪、碳水化合物、维生素和矿物质等。

此外,消费者对添加益生菌、DHA、氨基酸等功能性成分的奶粉也有一定需求。

2. 安全性需求消费者对奶粉的安全性要求较高。

他们关注奶粉的原料来源、生产工艺、质量检测等环节,希望购买到安全可靠的产品。

因此,品牌信誉和产品质量成为消费者选择的重要因素。

3. 价格需求奶粉的价格也是消费者选择的重要考虑因素之一。

消费者希望能够购买到性价比高的产品。

在同等质量的前提下,价格较低的奶粉更受消费者欢迎。

4. 品牌认知需求知名品牌在消费者心目中具有一定的优势。

消费者更倾向于购买知名品牌的奶粉,因为他们对这些品牌的信任度较高。

三、市场机会与挑战在奶粉市场中,存在着一些机会和挑战,企业需要灵活应对。

奶粉市场分析报告

奶粉市场分析报告一、引言奶粉是一种以牛奶或其他动物乳汁为基础,经过加工制成的粉状食品。

随着人们对健康饮食的追求和生活水平的提高,奶粉市场在全球范围内得到了快速发展。

本报告旨在对奶粉市场进行深入分析,包括市场规模、市场趋势、竞争格局等方面的内容。

二、市场规模根据我们的调研数据显示,全球奶粉市场在过去几年保持了稳定增长的态势。

2019年,全球奶粉市场规模达到X亿美元,预计到2025年将达到X亿美元。

这主要得益于不断增长的人口数量和消费者对健康食品的需求增加。

三、市场趋势1. 健康意识的提升:随着人们对健康的关注度提高,消费者对营养均衡的食品需求增加。

奶粉作为一种富含蛋白质、维生素和矿物质的食品,受到越来越多消费者的青睐。

2. 个性化需求的增加:消费者对奶粉的需求越来越多样化,例如特殊配方奶粉、有机奶粉、婴幼儿奶粉等。

奶粉生产企业需要根据消费者的个性化需求进行产品创新和研发。

3. 电子商务的兴起:随着互联网的普及和电子商务的发展,越来越多的消费者选择通过线上渠道购买奶粉产品。

电子商务平台提供了更加便捷的购物方式和更广泛的产品选择,促进了奶粉市场的发展。

四、竞争格局奶粉市场竞争激烈,主要的竞争者包括国际知名品牌和本土品牌。

国际知名品牌在品牌知名度、产品质量和营销能力方面具有优势,但本土品牌通过本土化的营销策略和价格优势在市场上也有一定的竞争力。

五、市场前景展望未来,奶粉市场有望继续保持稳定增长。

随着全球人口的增加和消费水平的提高,奶粉市场将持续受益于人们对健康饮食的追求。

同时,随着科技的进步和产品创新的推动,奶粉市场将出现更多的发展机会。

六、结论综上所述,奶粉市场是一个具有巨大潜力的市场。

消费者对健康食品的需求增加,个性化需求的增加以及电子商务的兴起都为奶粉市场的发展提供了机遇。

奶粉生产企业应该密切关注市场趋势,不断创新和提升产品质量,以满足消费者的需求,并在竞争激烈的市场中保持竞争力。

注:以上内容为虚构,仅用于示范如何回答任务要求。

中国奶粉行业市场现状与竞争格局分析

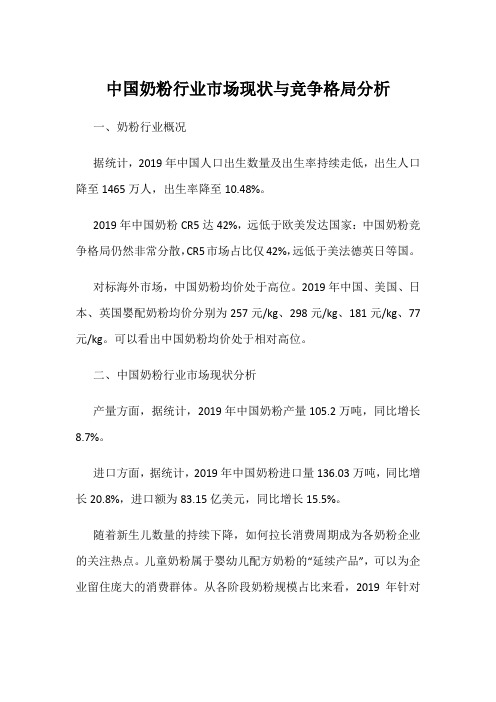

中国奶粉行业市场现状与竞争格局分析一、奶粉行业概况据统计,2019年中国人口出生数量及出生率持续走低,出生人口降至1465万人,出生率降至10.48%。

2019年中国奶粉CR5达42%,远低于欧美发达国家:中国奶粉竞争格局仍然非常分散,CR5市场占比仅42%,远低于美法德英日等国。

对标海外市场,中国奶粉均价处于高位。

2019年中国、美国、日本、英国婴配奶粉均价分别为257元/kg、298元/kg、181元/kg、77元/kg。

可以看出中国奶粉均价处于相对高位。

二、中国奶粉行业市场现状分析产量方面,据统计,2019年中国奶粉产量105.2万吨,同比增长8.7%。

进口方面,据统计,2019年中国奶粉进口量136.03万吨,同比增长20.8%,进口额为83.15亿美元,同比增长15.5%。

随着新生儿数量的持续下降,如何拉长消费周期成为各奶粉企业的关注热点。

儿童奶粉属于婴幼儿配方奶粉的“延续产品”,可以为企业留住庞大的消费群体。

从各阶段奶粉规模占比来看,2019年针对婴幼儿的一二三段奶粉占比合计超过95%,而针对成长期儿童的奶粉占比却非常小。

2019年中国婴配粉市场上国产品牌市占率接近50%,距离60%尚有一定距离,受益于该行动计划,国产产品竞争力未来将有望进一步增强,市占率也有望稳步上升。

三、中国奶粉行业竞争格局分析中国婴幼儿奶粉市场竞争激烈,中国飞鹤在2019年市场份额占到11.8%,整体市场排名第一。

中国飞鹤亦在高端产品线中占据领导地位,据统计,截止2018年,国飞鹤高端分部市场份额为13.1%,整体市场排名第二,随着公司超高端产品“星飞帆”的推出及其营业收入的大幅度增长,2018年飞鹤在超高端产品系列中市场份额达24.7%,整体市场排名第一。

根据对注册制的梳理,国内奶粉品牌拥有更多配方数,贝因美/澳优/飞鹤分别位居前三,拥有17/15/14个注册品牌。

截至目前飞鹤获批5个工厂、14个系列,工厂数量、品牌数量和配方数量均位于前列,工厂和系列数量超过飞鹤的仅有贝因美、蒙牛雅士利和澳优,贝因美共有6个工厂17个系列,蒙牛雅士利拥有6个工厂15个系列,而澳优拥有5个工厂15个系列。

奶粉市场分析报告

奶粉市场分析报告一、引言奶粉是一种以牛奶或其他动物乳汁为原料,经过加工制成的粉状食品。

随着人们对健康和营养的关注度增加,奶粉市场逐渐发展壮大。

本报告旨在对奶粉市场进行全面分析,包括市场规模、市场趋势、竞争格局以及消费者需求等方面的内容。

二、市场规模分析1. 市场概述奶粉市场是一个庞大的市场,涵盖了婴儿奶粉和成人奶粉两个主要领域。

随着人口增长和生活水平提高,奶粉市场的需求不断增长。

2. 市场规模根据市场调研数据显示,2019年全球奶粉市场规模达到1000亿美元,其中婴儿奶粉占据了70%的市场份额,成人奶粉占据了30%的市场份额。

预计未来几年,奶粉市场规模将继续保持增长。

3. 地区分布奶粉市场的地区分布较为广泛,主要集中在亚洲、欧洲和北美地区。

其中,中国是全球奶粉市场最大的消费国家,占据了全球奶粉市场的30%份额。

三、市场趋势分析1. 健康意识的提高随着人们对健康的关注度增加,消费者对奶粉的品质和营养价值要求也越来越高。

无添加剂、有机奶粉等高品质产品受到消费者的青睐。

2. 跨境电商的兴起随着互联网的普及和跨境电商的兴起,消费者可以更方便地购买到来自世界各地的奶粉产品。

这为奶粉市场的发展提供了新的机遇。

3. 品牌竞争加剧奶粉市场的竞争日益激烈,各大品牌通过不断创新、提高产品质量和营销手段来争夺市场份额。

知名品牌在市场上占据较大的份额,但新兴品牌也在不断崛起。

四、竞争格局分析1. 主要品牌全球奶粉市场上,主要的品牌包括雀巢、美赞臣、荷兰牛奶公司等。

这些品牌在市场上具有较高的知名度和市场份额。

2. 品牌特点各大品牌在产品研发、品质控制和市场推广等方面有着各自的特点。

例如,雀巢注重产品的科研创新,美赞臣注重产品的品质和安全性。

3. 新兴品牌随着市场竞争的加剧,一些新兴品牌也在不断涌现。

这些品牌通过创新产品和差异化营销来吸引消费者。

五、消费者需求分析1. 婴儿奶粉市场婴儿奶粉市场的消费者需求主要集中在产品的安全性、营养价值和口感方面。

2018年中国奶粉行业市场前景研究报告

中国奶粉行业市场前景研究报告01 02 03 04奶粉行业相关概述奶粉行业发展现状奶粉行业竞争格局国内核心企业分析目录CONTENTS05未来发展趋势预测01奶粉行业相关概述定义及分类奶粉是将牛奶除去水份后制成的粉末,它适宜保存。

奶粉是以新鲜牛奶或羊奶为原料,用冷冻或加热的方法,除去乳中几乎全部的水分,干燥后添加适量的维生素、矿物质等加工而成的冲调食品.按照食用人群分,奶粉主要有婴幼儿奶粉、成人奶粉、中老年奶粉以及特殊配制奶粉四大类。

婴幼儿奶粉成人奶粉中老年奶粉特殊配制奶粉资料来源中商产业研究院数整理奶粉按食用人群分类产业链奶粉行业产业链的上游包括奶牛、羊的养殖,它们是奶粉的直接来源,以新鲜牛奶或羊奶去除水分,干燥后添加适量的维生素、矿物质等加工而成的冲调食品。

故上游材料还包括乳清粉、大豆、饴糖等原材料。

中游为奶粉的生产环节,下游渠道则主要通过奶粉专卖店、母婴店、商超以及电商进行销售流通,最终到达消费者终端。

资料来源:中商产业研究院数整理奶粉行业产业链奶牛/羊养殖生鲜乳生产专卖店母婴店成人奶粉电商平台等乳制品原料包装材料其他辅料等商超中老年奶粉婴幼儿奶粉特殊配制奶粉日期法律法规、政策文件主要内容2015.4.24《中华人民共和国食品安全法》食品安全法规定婴幼儿配方乳粉的产品配方应当经国务院食品药品监督管理部门注册; 同一企业不得用同一配方生产不同品牌的婴幼儿配方乳粉。

2015.9.2《婴幼儿配方乳粉配方注册管理办法(试行)》(征求意见稿)正式公开征求意见征求意见稿对在国内生产的婴幼儿配方乳粉作出了更加严格的规定,如限定企业生产配方数量、 注册证书有效期、使用进口原料需标真实产地等2015.12.9《食品安全法实施条例》修订草 案正式征求意见对奶粉配方注册制的核心内容进行详细规定,原则上每个企业不得超过3个系列9种产品配方,外界针对草案的意见可在 2016年1月8日前提出2016.1.7中国向世界贸易组织递交《婴幼儿配方乳粉产品配方注册管理办 法(送审稿)》第一次通过文件的形式明确把进口奶粉纳入管理范围。

奶粉国内市场调研总结报告

奶粉国内市场调研总结报告奶粉国内市场调研总结报告一、引言奶粉是一种重要的婴幼儿食品,对于婴幼儿的生长发育至关重要。

近年来,国内奶粉市场竞争激烈,各个品牌纷纷推出新产品、做出差异化竞争。

为了了解当前国内奶粉市场的现状和发展趋势,我们进行了一次调研,并撰写了本报告。

二、调研方法本次调研采用了定性和定量相结合的方法,通过问卷调查、访谈和数据分析,来获取全面、准确的信息。

三、市场现状1.市场规模:国内奶粉市场规模庞大,消费者需求旺盛。

根据数据显示,2019年国内奶粉市场总销售额达到了300亿元。

2.品牌竞争:国内奶粉市场品牌众多,品牌竞争激烈。

市场上的主要品牌有合生元、贝因美、飞鹤等。

合生元是最受消费者欢迎的品牌之一。

3.渠道分布:奶粉的销售渠道主要分为线上和线下。

线上渠道包括电商平台和品牌官网,线下渠道包括超市、母婴店等。

目前,线上渠道的销售额逐年增长,正在成为奶粉市场的主流销售渠道。

四、消费者需求1.品牌认知度:在选择奶粉产品时,消费者更倾向于购买自己熟悉的品牌。

品牌认知度对消费者的选择起到重要作用。

2.产品质量:消费者非常关注奶粉的产品质量,他们希望购买到安全、健康、高品质的奶粉产品。

3.价格因素:奶粉市场价格竞争激烈,消费者更倾向于购买价格合理、性价比高的产品。

4.品牌口碑:消费者更倾向于购买口碑好的品牌。

他们会通过朋友、亲友的推荐或者在线评价来选择奶粉品牌。

五、发展趋势1.产品创新:随着消费者对奶粉质量和安全的重视程度不断提高,产品创新成为了品牌竞争的关键。

未来,奶粉品牌应该注重产品研发和创新,推出更符合消费者需求的产品。

2.线上销售:随着互联网的发展,线上销售成为了奶粉市场的主流销售方式。

品牌应该加大线上销售渠道的建设力度,提供更便捷的购买体验。

3.健康食品概念:随着消费者对健康生活方式的追求,奶粉品牌应该注重营养健康理念的宣传,提高消费者对奶粉产品的信任度。

六、结论奶粉市场是一个庞大而竞争激烈的市场,品牌之间的竞争越发激烈。

我国奶粉行业发展现状及趋势分析

我国奶粉行业发展现状及趋势分析一、奶粉行业概况奶粉是将动物奶除去水份后制成的粉末,它适宜保存。

奶粉是以新鲜牛奶或羊奶为原料,用冷冻或加热的方法,除去乳中几乎全部的水分,干燥后添加适量的维生素、矿物质等加工而成的冲调食品。

目前市场上将奶粉分为六大种类,包括全脂奶粉、脱脂奶粉、速溶奶粉、加糖奶粉、婴幼儿奶粉以及特殊配制奶粉。

二、奶粉行业发展现状从产量来看,自2015年来,我国奶粉产量整体呈下滑态势。

2018年全国奶粉产量96.8万吨,2019年奶粉产量有所回升,但2020年全国奶粉产量为101.23万吨,同比2019年下降3.81%。

从各地区产量来看,2020年我国奶粉产量比重最大是五个省份分别是黑龙江、陕西、河北、内蒙古和江苏,总计占全国比重的78.4%,市场集中度较高。

黑龙江产量第一,2020年产量达到40.01万吨,占全国产量的39.5%;排名第二至第五的产区分别为陕西、河北、内蒙古和江苏,其占比分别为13.5%、10.4%、9.5%和5.5%。

三、奶粉行业竞争格局自2015年以来,中国奶粉行业CR3逐年增加,集中度提升趋势明显。

2020年,中国奶粉行业CR3达到38%,同比2019年上升了3个百分点。

从具体企业来看,2020年飞鹤拔得头筹,市占率14.8%,随后是雀巢和达能,分别占比12.8%和10.4%。

中国奶粉行业TOP10市占率企业中,国内品牌企业份额逐年上升,从2016年的38%提升至2020年的49%,而提升的主要原因是消费观念变化、疫情催化国产化趋势、政策引导,以及内资渠道下沉优势。

外资品牌在一、二线城市市场份额较高,分别为74%、55%。

而在三、四线城市,国产品牌的市场份额较高,分别占比54%、66%。

由此可见外资品牌在国内扩张时主战场在一、二线城市,并未深入三、四线城市,主要原因是无稳定团队、无高渠道毛利支撑,而同时三、四线城市杂牌较多,因此在外资品牌在三、四线城市没有形成较高认知度以及渠道基础。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016.6.8

2016.9.30

注册制过渡期安排

行业相关政策

日期 法律法规、政策文件 主要内容

2016.11.18

《婴幼儿配方乳粉产品配方注册 申请材料项目与要求(试行)》和 《婴幼儿配方乳粉产品配方注册现 场核查要点及判断原则(试行)》

《申请材料项目与要求》规定了申请材料的一般要求、产品配方注册、变更注册、 延续注册等4部分内容,以及产品配方注册申请书、变更注册申请书,延续注册 申请书。《现场核查要点及判断原则》规定了产品配方往册现场核查申请人生产 能力、检验能力、研发能力、样品试制等4方面的要求。

前 言

Introduction

随着消费升级以及“全面二胎”政策的利好,我国奶粉行业需求回暖,

特别是婴幼儿奶粉行业市场规模持续增长。据数据统计显示:中国婴幼儿 配方奶粉市场零售额从2013年的911亿元增至2017年的1650亿元,年均复合

增长率达到16%。

ห้องสมุดไป่ตู้

图片

图片

目 录

CONTENTS

01 02

奶粉进口量将有新突破

据数据统计显示:2017年我国奶粉进口量达101万吨,进口额61.48亿美元;2018年1-5月

进口量为52万吨,预计2018年我国奶粉进口量将会有新的突破。

奶粉按食用人群分类

婴幼儿 奶粉

特殊配 制奶粉

成人奶 粉

中老年 奶粉

产业链

奶粉行业产业链的上游包括奶 牛、羊的养殖,它们是奶粉的直接 来源,以新鲜牛奶或羊奶去除水分, 干燥后添加适量的维生素、矿物质 等加工而成的冲调食品。故上游材 料还包括乳清粉、大豆、饴糖等原 材料。中游为奶粉的生产环节,下 游渠道则主要通过奶粉专卖店、母 婴店、商超以及电商进行销售流通, 最终到达消费者终端。

其他辅料等 乳制品原料 中老年奶粉 包装材料 特殊配制奶粉 电商平台等 母婴店 生鲜乳生产 成人奶粉 商超 奶牛/羊养殖 婴幼儿奶粉 专卖店

奶粉行业产业链

行业相关政策

日期 2015.4.24 法律法规、政策文件 《中华人民共和国食品安全法》 《婴幼儿配方乳粉配方注册管理办法 (试行)》(征求意见稿)正式公开征求意 见 主要内容 食品安全法规定婴幼儿配方乳粉的产品配方应当经国务院食品药品监督管理部 门注册; 同一企业不得用同一配方生产不同品牌的婴幼儿配方乳粉。 征求意见稿对在国内生产的婴幼儿配方乳粉作出了更加严格的规定,如限定企 业生产配方数量、 注册证书有效期、使用进口原料需标真实产地等

2016.12.9

2017.5.25

2017.12.27

02

奶粉行业发展现状

奶粉产量呈增长态势

三聚氰胺事件后,我国国产奶粉 销量迅速下滑,奶粉产量也出现了较大 程度的下降,直至2016年我国奶粉产量 出现了恢复性增长,其主要得益于全面 放开“二胎”政策。 随着“二胎”政策的开放,我国 奶粉产量三年间产量增长了5万吨,增 速逐年上升。据中商产业研究院预测, 2018年我国奶粉产量将继续呈现增长态 势,产量将突破150万吨。

奶粉行业相关概述 奶粉行业发展现状

03

04 05

奶粉行业竞争格局

国内核心企业分析 未来发展趋势预测

01

奶粉行业相关概述

定义及分类

奶粉是将牛奶除去水份后制成的粉末,它适宜保存。奶粉是以新鲜牛奶或羊奶为原料,用冷

冻或加热的方法,除去乳中几乎全部的水分,干燥后添加适量的维生素、矿物质等加工而成的冲调 食品.按照食用人群分,奶粉主要有婴幼儿奶粉、成人奶粉、中老年奶粉以及特殊配制奶粉四大类。

2016.12.2

公告对过渡期内基粉、婴幼儿配方乳粉生产许可与产品配方注册的衔接作出规定: 1)基粉方面:无论是使用国内同-集团还是进口基粉,都要求对基粉逐批全项目检 《关于进一步加强婴幼儿配方乳 验; 2) 生产许可证:在注册管理办法实施前已取得生产许可证的企业,其在201 粉监管有关工作的公告》 8年1月1日前生产许可证到期的,可申请延续换证;2018年1月1日后申请延续换证 的,应提交婴幼儿配方乳粉配方注册文件。 通知要求幼儿配方乳粉生产企业、经营者对乳业对标签标识、进货查验进行自 为进一步规范婴幼儿配方乳粉标 查:如标签标识不得利用字号大小或色差误导消费者,不得使用“进口奶 签标识,发布《开展婴幼儿配方乳 源”“源 自国外牧场”“生态牧场”等模糊信息,对不应在产品配方中含有的 粉标签标识规范和监督检查工作的 物质,不得以“零添加”“不含有”等字样强调,不得明示或者暗示具有益智、 通知》 增加抵抗力或者免疫力、保护肠道等功能性表述,标签上不得使用“人乳 化”“母乳化”或近似术语表达。 修订了《婴幼儿配方乳粉产品配 方注册申请材料项目与要求(试行) 此次修订婴幼儿产品配方注册的申请简化了申请人申请材料,有望为企业的配 (2017修订版)》和《婴幼儿配方乳 方注册“提速” 粉产品配方注册标签规范技术指导 原则(试行)》 《部分消费品进口暂定税率调整表》自2017年12月1日起,降低部分消费品关税,其中,部分婴幼儿奶粉关税降至零。

2015.9.2

2015.12.9 2016.1.7

《食品安全法实施条例》修订草 案正 对奶粉配方注册制的核心内容进行详细规定,原则上每个企业不得超过3个系 式征求意见 列9种产品配方,外界针对草案的意见可在 2016年1月8日前提出 中国向世界贸易组织递交《婴幼儿配方 第一次通过文件的形式明确把进口奶粉纳入管理范围。 乳粉产品配方注册管理办 法(送审稿)》 新办法对于国内以及进口婴幼儿配方奶粉从申请注册、标签以及说明书等方面 进行规定: 1) 每个企业原则上不得超过3个配方系列9种产品配方,同一企业 《婴幼儿配方乳粉产品配方注册管理 申请注册两个以上同年龄段产品配方时,产品配方之间应当有明显差异,2)产 办法》 品标签及说明书中不得使用“进口奶源”“源自国外牧场”“生态牧场”“进 口原料”等模糊信息,不得明示或暗示具有保健益智、提高抵抗力等功能性表 述。 自2018年1月1日起,在我国境内生产或向我国境内出口的婴幼儿配方乳粉应当 依法取得婴幼儿配方乳粉产品配方注册证书,并在标签和说明书中标注注册号。 2018年1月1日前, 经批准在我国境内生产销售或已向我国境内出口的婴幼儿 配方乳粉,可销售至其保质期结束。