金融工程学4

智慧树答案金融工程学知到课后答案章节测试2022年

绪论1.对于金融衍生工具,本课程主要研究两方面的内容:交易原理和定价技术。

答案:对第一章1.金融工程中最重要的内容是()。

答案:风险管理2.以下哪个不是远期和期货的区别()。

答案:合约类型3.以下哪种衍生品的买方不需要承担任何合约义务()。

答案:期权4.期货的哪一个要素是由交易双方自己确定的?()答案:价格5.互换是一种()业务。

答案:表外6.关于金融工程,以下说法正确的是()。

答案:金融工程是一个过程,结果是产生创新性的金融产品和创造性的解决方案。

;金融工程以一系列的现代金融理论为基础。

;金融工程是为了解决特殊问题、满足特殊需要而出现的。

7.金融衍生工具的标的资产包括()。

答案:指数;利率;证券8.根据期权赋予买方的执行时间,期权可以分为()。

答案:欧式期权;美式期权9.创新和创造是金融工程的本质特征。

()答案:对10.金融衍生工具的标的资产是证券。

()答案:错第二章1.最早出现的期货合约类型是()。

答案:农产品期货2.结清金融期货头寸的方式最常见的方式是()。

答案:对冲平仓3.为使保证金制度有效,一个不可缺少的制度是()。

答案:逐日盯市4.当现货价格下跌而期货价格上涨时,期货的基差()。

答案:减小5.金融期货出现最晚的一个品种是()。

答案:股指期货6.根据交易目的的不同,期货市场的交易者主要有()。

答案:套利者;投机者;套期保值者7.交易所的基本功能有()。

答案:制定并执行保障期货交易的公平、公正、公开等原则条例;监管交易所的交易状况,确保交易有秩序地进行;提供交易场地或交易平台;根据经济发展和市场交易的需要,设计和推出新的交易合约8.价差头寸投机包括()。

答案:商品内价差;商品间价差9.期货的初始保证金不要求一定是现金交纳,可以用等值的有价证券作为初始保证金。

()答案:对10.规避现货市场中现货价格下跌的风险应该用多头套期保值。

()答案:错第三章1.一份90天短期利率期货合约每变动一个基点的对应损益为()。

《金融工程学》课程考核大纲

《金融工程学》课程考核大纲【考核目的】考核学生了解衍生金融工具与金融工程的基本知识,掌握衍生金融市场的运行规则,初步具备运用金融工具进行合成、复制、保值、避险等金融管理的基本能力的目标实现情况。

也为教学状况做出检查,为教学提供反馈信息。

【考核范围】金融工程导论、金融工程基本分析方法、远期、期货、期权、互换、期权定价、资产证券化等。

【考核方法】课程考核包括过程考核和期末考核两部分。

过程性考核成绩占总成绩的40%,包括学生出勤情况(10%)、课堂学习态度及回答问题情况(15%)、课后作业完成情况(15%)。

期末考核成绩占总成绩的60%,包括理论知识与应用能力两大部分。

其中,理论知识考核采用笔试形式,考查学生基本理论和基本知识的掌握情况,占总成绩的30%。

【期末考试形式】采用笔试、闭卷。

【期末考试对试题的要求】题型比例:单选题10%-20%、多选题10%-20%、简答题10%-20%、论述题10%-20%、计算题20%-30%。

(当学生平时基础知识掌握情况较好时,建议采用全计算题的形式进行考核。

)难度等级:分为较易、中等、较难三个等级,大致比例是40:40:20【期末考试的具体内容】第一章金融工程导论知识点:1.金融工程的概念2.金融工程的产生与发展3.现代金融学的基本框架4.金融工程的基本框架5.套期保值6.投机7.套利8.构造考核目标:1. 了解:(1)金融工程的概念(2)金融工程的产生与发展2. 理解:(1)现代金融学的基本框架(2)金融工程的基本框架3. 掌握:(1)套期保值(2)投机(3)套利4. 运用:(1)构造第二章金融工程的基本分析方法知识点:1.传统资本结构理论2.MM理论3.金融工程与无套利分析4.无套利均衡分析的基本思想 5.无套利均衡分析的应用 6.状态价格定价技术7.金融工程与积木分析法8.几种基本的金融积木9.金融积木的综合分析考核目标:1. 了解:(1)传统资本结构理论(2)MM理论(3)几种基本的金融积木2. 理解:(1)金融工程与无套利分析(2)无套利均衡分析的基本思想3. 掌握:(1)状态价格定价技术(2)金融工程与积木分析法3. 运用:(1)无套利均衡分析的应用(2)金融积木的综合分析第三章远期知识点:1.远期合约的含义2.远期合约的要素3.远期合约的种类4.远期利率的确定5.远期利率协议的含义6.远期利率协议的术语7.远期利率协议的交割8.远期汇率的确定9.直接远期外汇合约10.远期外汇综合协议*11.远期合约的定价基本假设与符号12.无收益资产远期合约的定价13.支付已知现金收益资产远期合约的定价14.支付已知收益率资产远期合约的定价考核目标:1.了解:(1)远期合约的含义(2)远期合约的要素(3)远期合约的种类(4)远期利率协议的含义(5)远期利率协议的术语(6)远期利率协议的交割(7)直接远期外汇合约(8)远期合约的定价基本假设与符号2.理解:(1)远期利率的确定(2)远期汇率的确定(3)远期外汇综合协议3.掌握:(1)远期合约定价原理4.运用:(1)无收益资产远期合约的定价(2)支付已知现金收益资产远期合约的定价(3)支付已知收益率资产远期合约的定价第四章期货知识点:1.期货合约的含义2.期货合约的要素3.期货合约的种类4.期货套期保值5.期货投机6.期货价格与现货价格关系7.期货价格与远期价格关系8.外汇期货的定价9.股票指数期货的定价10.短期利率期货的定价11.长期利率期货的定价*考核目标:1. 了解:(1)期货合约的含义(2)期货合约的要素(3)期货合约的种类2. 理解:(1)期货价格与现货价格关系(2)期货价格与远期价格关系(3)基金资金清算与会计复核(4)基金投资运作监督3.掌握:(1)期货套期保值(2)期货投机4. 运用:(1)外汇期货的定价(2)股票指数期货的定价(3)短期利率期货的定价(4)长期利率期货的定价*第五章互换知识点:1.互换的含义2.互换合约要素3.互换的种类4.互换确认书5.利率互换原理6.货币互换原理7.利率互换在期初的定价8.利率互换在期初之后的价值9.货币互换在期初的定价10.货币互换在期初之后的价值考核目标:1. 了解:(1)互换的含义(2)互换合约要素(3)互换的种类(4)互换确认书2. 理解:(1)利率互换原理(2)货币互换原理(3)利率互换在期初之后的价值3.掌握:(1)互换定价原理4. 应用:(1)利率互换在期初的定价(2)货币互换在期初的定价第六章期权知识点:1.期权合约的含义2.期权合约的要素3.期权合约的分类4.期权与期货的区别5.期权价格的构成6.影响期权价格的因素7.期权价格的上下限*8.看涨期权与看跌期权的评价关系*9.提前执行美式期权的合理性*10.基本交易策略11.合成期权12.价差交易13.期权组合考核目标:1. 了解:(1)期权合约的含义(2)期权合约的要素(3)期权合约的分类(4)机构与个人投资者的税收2. 理解:(1)期权与期货的区别(2)影响期权价格的因素(3)期权价格的上下限(4)看涨期权与看跌期权的评价关系3.掌握:(1)期权价格的构成(2)提前执行美式期权的合理性4. 运用:(1)基本交易策略(2)合成期权(3)价差交易(4)期权组合第七章期权定价理论知识点:1.风险中性假设2.风险中性定价原理3.无套利均衡分析与风险中性定价比4.布莱克-斯科尔斯期权定价基本假设5.布莱克-斯科尔斯微分方程的推导与求解6.布莱克-斯科尔斯期权定价模型的推广7.波动率的估计8.二叉树定价模型基本思想9.一阶段的二叉树定价模型10.多阶段的二叉树定价模型11.蒙特卡洛模拟定价基本思想*12.蒙特卡洛模拟定价模拟实例*13.蒙特卡洛模拟定价应用特点*考核目标:1. 了解:(1)风险中性假设(2)布莱克-斯科尔斯期权定价基本假设(3)我国基金信息披露制度体系(4)基金管理人的信息披露义务(5)基金托管人的信息披露义务(6)基金份额持有人的信息披露义务2. 理解:(1)风险中性定价原理(2)无套利均衡分析与风险中性定价比较3.掌握:(1)布莱克-斯科尔斯微分方程的推导与求解(2)布莱克-斯科尔斯期权定价模型的推广(3)波动率的估计(4)二叉树定价模型基本思想4. 运用:(1)一阶段的二叉树定价模型(2)多阶段的二叉树定价模型10.某股票的市价是70元,年波动率为32%,该股票预期3个月和6个月将分别支付1元股息,市场无风险利率为10%。

金融工程李飞版本课后习题答案

金融工程习题解答第四章远期合约1、如何区分远期价值和远期价格的不同含义。

答:远期合约的价值是合同的价值,用f表示;远期价格F是标的资产的理论价格,是远期合约价值f为0时的交割价。

2、FRA协议中的几个日期之间有何关系?答:FRA协议中的几个日期之间的关系如下图所示:其中的确定日、结算日、到期日,遇到节假日及法定休息日向前延长或向后顺延。

3、请说明远期合约用来套期保值和来投机的方法。

答:套期保值,是签订远期合约,将将来交易的利率或汇率固定下来,避开利率或汇率波动对于负债或收益带来的风险。

投机,是建立在某种预期的基础上,以担当风险为代价获得收益的远期交易。

当投资者预期标的资产将上涨时做多头,反之做空头。

4、说明为什么外币可以被视为支付已知红利率的资产?答:由于外币的隶属国对于存入银行的外币按确定的利率支付利息,故外币可看成支付红利的资产。

5、当一种不支付红利股票的价格为$40时,签订一份1年期的基于该股票的远期合约,无风险利率为10%(连续复利),试问:(1) 远期价格为多少?远期合约的初始价值为多少?(2) 两个月后,股票的价格为$45,远期价格和远期合约价值各为多少?解:已知:S=40,T-t=1,r=10%。

(1)依据公式(4-2)有:F=Se r(T-t)=40e0.1×1=44.21(美元),初始价值:f=0。

(2)已知:S=45,T-t=10/12,r=10%。

依据公式(4-2)有:F=Se r(T-t)=45e0.1×5/6=48.91(美元)依据公式(4-1)有:f=45-40=5(美元)。

7、已知美元的即期利率为5%,人民币的即期利率为2%。

当前的人民币对美元的汇率是6.80:1,我国人民币计息天数为365天,问:一年之后的人民币对美元的远期汇率是多少?解:已知:S=6.80,r=0.05,r f=0.02,由公式(4-15)有:8、远期利率协议某交易日是2010年5月12日星期三,双方同意成交1×4金额100万美元,利率为6.25%的远期利率协议,确定日市场利率为7%。

CHAPTER4宋逢明金融工程

Correlation

Is there a reskless arbitrage opportunity ?

14

• Making arbitrage positions

High real rates Position Cash Flow Low real rates

High inflation

Investing in A Investing in B Investing in C Short sell D Net position

e6 3%

8

G 2.2

I 0.7

• Covariance

0.00029

2 I

2 ei 0.00152

2 2 2 i2 iG G iI2 I2 2iG iI cov G , I ei

0.00291

2 i

2 G 0.0003

6

• Can you beat the market?

If you can find a portfolio manager with a positive you can beat the market! E r

1. The hyperbola through A and M cannot be tangent to the efficient frontier 2. The point A cannot be located on the efficient frontier CML

- $ 0.45 m -$ 0.69 m

-$ 0.45 m -$ 1.08 m

0

$ 0.25 m

$ 0.01 m

$ 0.15 m

$ 0.02 m

金融工程总复习

总复习第一章 金融工程学概述2、金融工程的理论基础是什么?3、金融工程的操作工具主要有哪些?4、金融工程的目标是什么?6、金融工程的基本方法是什么?1、什么是金融远期?应用远期合约的目的是什么?5、什么是远期外汇综合协议?它与远期利率协议的主要区别是 什么?6、现货市场与期货市场的区别与联系是什么?8、举例说明金融远期的应用。

7、金融远期与金融期货的主要区别是什么?4、什么是远期利率?远期利率如何确定(均衡利率)?何应用远期利率协议?3、什么是远期利率协议?应用远期利率协议的目的是什么?如 2、远期合约有哪些优缺点?1、金融期货主要有哪些类型?2、了解期货交易的基本制度。

主要是“期货合约的标准化、保 证金制度、平仓制度和结算体系与制度”。

3、什么是保证金制度?其主要目的是什么?4、什么是平仓制度?什么是对冲?如何对冲?5、了解金融期货交易的特征。

7、期货交易中有哪些交易者?他们的特点是什么?8、了解世界主要期货市场11、期货套期保值的基本原理与主要特点是什么?13、套期保值有哪些类型?16、应用统计方法确定最佳套期保值比率时,应注意什么问题?什么?它的使用范围与条件是什么?17、存续期模型确定套期保值比率的基本原理与普通的公式是 条件是什么?15、确定套期保值比率的方法有哪些?各种方法的使用范围与 14、什么是基差风险?如何防范基差风险?12、期货套期保值中所需期货合约数的计算公式是什么?10、掌握各种情况下远期(期货)的定价公式。

方式、规模、结算、交易方式及特点。

9、掌握各种外汇期货、利率期货、股 票价格指数期货的报价 6、期货交易的主要功能是什么?19、什么是套利?套利有哪些基本类型?20、金融期货有哪些套利策略?其含义与方法是什么?22、了解投机与套利的区别。

23、 了解金融期货的投机策略。

1、什么是利率互换?了解互换过程中的几个关键日期 (交易日、结算日、到期日)。

2、什么是货币互换?3、了解其它互换类型。

《金融工程》第四章远期与期货的运用

合约到期日的选择

一般原则:对于实物交割的期货而言,要避免

在期货到期的月份中持有期货头寸,以防止逼

仓。

在到期时间无法完全吻合时,通常选择比所需

的套期保值月份略晚但尽量接近的期货品种。

所需套期保值时间较长时,可使用套期保值展

期,但可能给套期保值者带来额外的风险。

18

合约数量的选择

相关性

规模的调整

数量 N 还应考虑具体头寸规模

N

n

QH

H

QH

QG

G

QG

rH

H0

QH

rH

VH

rG

G0

QG

rG

VG

(4.6)

需要交易的期货合约份数 N 就是使得现货头寸总

价值变动等于期货头寸总价值变动的量。

22

最小方差套保比率公式

如果我们将风险定义为“方差”,那么最小方差套保比率就

是最优套保比率。其计算公式为

2

n

时无法完全对冲的价格风险。

但通过套期保值,投资者将其所承担的风险由现

货价格的不确定变化转变为基差的不确定变化,

而基差变动的程度总是远远小于现货价格的变动

程度,因此不完美的套期保值虽然无法完全对冲

风险,但还是在很大程度上降低了风险。

14

基差的变化

表4-1

套期保值类型

多头套期保值

空头套期保值

套期保值盈利性与基差

可能由于期货合约的标准数量无法完全对冲现货的价

格风险。

讨论最优套期保值比率时,通常不考虑数量风险。

相比远期,期货更不易实现完美套期保值。

11

基差风险

1 单位现货空头 +1 单位期货多头的套保收益

金融工程课后题4-6习题解答liaosaijun(Lite)

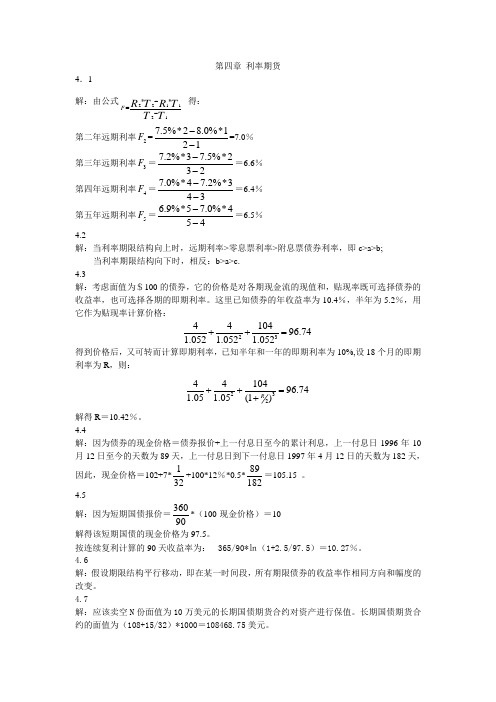

第四章 利率期货4.1 解:由公式221121**F R T R T T T -=- 得: 第二年远期利率2F =7.5%*28.0%*121--=7.0% 第三年远期利率3F =7.2%*37.5%*232--=6.6% 第四年远期利率4F =7.0%*47.2%*343--=6.4% 第五年远期利率5F =6.9%*57.0%*454--=6.5%4.2解:当利率期限结构向上时,远期利率>零息票利率>附息票债券利率,即c>a>b;当利率期限结构向下时,相反:b>a>c. 4.3解:考虑面值为$100的债券,它的价格是对各期现金流的现值和,贴现率既可选择债券的收益率,也可选择各期的即期利率。

这里已知债券的年收益率为10.4%,半年为5.2%,用它作为贴现率计算价格:234410496.741.0521.0521.052++=得到价格后,又可转而计算即期利率,已知半年和一年的即期利率为10%,设18个月的即期利率为R ,则:2324410496.741.051.05(1)R ++=+解得R =10.42%。

4.4解:因为债券的现金价格=债券报价+上一付息日至今的累计利息,上一付息日1996年10月12日至今的天数为89天,上一付息日到下一付息日1997年4月12日的天数为182天,因此,现金价格=102+7*132+100*12%*0.5*89182=105.15 。

4.5解:因为短期国债报价=36090*(100-现金价格)=10解得该短期国债的现金价格为97.5。

按连续复利计算的90天收益率为:36㏑(1+2.5/97.5)=10.27%。

4.6解:假设期限结构平行移动,即在某一时间段,所有期限债券的收益率作相同方向和幅度的改变。

4.7解:应该卖空N 份面值为10万美元的长期国债期货合约对资产进行保值。

长期国债期货合约的面值为(108+15/32)*1000=108468.75美元。

4第四章金融工程练习题.

4第四章⾦融⼯程练习题.第四章⼀、判断题1、在利率期货交易中,若未来利率上升则期货价格下降。

(√)2、利率期货的标的资产是利率。

(×)3、如果不存在基差风险,则⽅差套期保值⽐率总为1。

(√)4、由于在CBOT交易的债券期货合约的⾯值为10万美元,因此,为了对价值1000万美元的债券资产完全保值,必须持有100份合约。

(×)5、根据逐⽇结算制,期货合约潜在的损失只限于每⽇价格的最⼤波动幅度。

(√)6、如果⽅差套期保值⽐率为1,则这个套期保值⼀定是完美的。

(×)7、随着期货合约越来越临近交割⽇,基差越来越⼤。

(×)8、买⼊和卖出相同品种但交割⽇期不同的两份期货合约⽐单纯买卖⼀份合约需交纳更⾼的保证⾦。

(×)9、以交割⽉份相同但头⼨相反的另⼀份期货合约来对冲原来持仓的合约,称为合约的交割。

(×)10、期货保证⾦实⾏逐⽇结算制。

(√)11、根据短期利率期货的定价公式,远期利率协议价格越⾼,期货价格越低。

(√)⼆、单选题1、利⽤预期利率的上升,⼀个投资者很可能(A)A.出售美国中长期国债期货合约 B 在⼩麦期货中做多头C 买⼊标准普尔指数期货和约D 在美国中长期国债中做多头知识点:利率期货合约解题思路:A。

预期利率上升,则债券价格将下降,因此要出售债券期货合约。

2、在芝加哥交易所按2005年10⽉的期货价格购买⼀份美国中长期国债期货合约,如果期货价格上升2个基点,到期⽇你将盈利(损失)(D)A. 损失2000美元 B 损失20美元 C.盈利20美元 D 盈利2000美元知识点:期权合约收益计算解题思路:D。

期货合约多头,随着合约价格的上涨,盈利增加。

3、在1⽉1⽇,挂牌的美国国债现货价格和期货价格分别为93-6和93-13,你购买了10万美元⾯值的长期国债并卖出⼀份国债期货合约。

⼀个⽉后,挂牌的现货和期货市场价格分别为94和94-09,如果你要结算头⼨,将________A. 损失500美元B. 盈利500美元C. 损失50美元 D 损失5000美元知识点:头⼨结算解题思路:A。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金融工具软件和程度的开发使金融工程技术 大大简化 国际互联网

商业银行的间接融资功能面临直接金融更强有力 的挑战; 投资银行的角色面临的挑战;

1996年3月,美国Spring Street公司首创在互联网 上发售新股,对投资银行形成冲击。

证券交易更容易在网上进行,通过公告档方式直 接发行交易对手。

根本原因:

经济剧变引起的金融“脱媒” 技术进步引起的变化 国际金融市场的空间突破使各国金融管制难以为继。

自由化的内容:

利率自由化 金融机构业务自由化 金融市场自由化 如:1981年12月,美国允许欧洲货币在美国境 内通过IBF进行交易 1984年11月,允许前联邦德国存款保险公司管 辖下的9300家州立银行在美国开展证券业务 外汇交易自由化 前联邦德国规定从1988年起,外国人在德国投资 或购买不动产不必履行审批手续,外汇进出自由。

合约方程二:

从债券市场的复制,得到: 从t1到t2的远期贷款=卖出x单位t2到期 的债券+买入一单位t1到期的债券 或者: 从t1到t2的远期贷款=t2到期的贷款+t1 到期的存款

合约方程的应用1:构建合成债券

如何构建一个合成的短期流动债券? 从基准合约方程(16)可推出: 买入一单位t1到期的债券=从t1到t2的远 期贷款+买入x单位t2到期的债券 构建过程见图4-4: a图是指买入x单位t2到期的债券。 b图是指从t1到t2的远期贷款。 c图是a图与b图的垂直相加。

格拉斯-斯蒂格尔法案(Glass-Steagall Act),也称作《1933年银行法》。 在1930年代大危机后的美国立法,将投 资银行业务和商业银行业务严格地划分 开,保证商业银行避免证券业的风险。 该法案禁止银行包销和经营公司证券, 只能购买由美联储批准的债券。 该法案令美国金融业形成了银行、证券 分业经营的模式。

利率互换案例:

2017年3月5日开始,3年期的利率互换 合约: 微软向英特尔支付年息5%(半年付息 一次),本金为1亿美元所产生的利息。 作为回报,英特尔向微软支付6个月期及 同样本金产生的浮动利息,合约约定双 方每6个月互换现金。

FRA的规定 1.若r(uncertain)Lt1>r(FRA)Ft0,借款 公司(FRA的买方)得到利差所产生的金 额。 2.若r(uncertain)Lt1<r(FRA)Ft0,借款 公司支付利差所产生的金额。

第二篇——工具篇

第4章 简单利率衍生工具工程

经管学院.阎波

Libor利率

Libor利率是指伦敦银行同业拆借利率。 Libor利率有隔夜、一周、1月、2月、3 月、6月、9月、12月等期限。 Libor利率是一种货币市场收益率曲线, 报价采用实际天数/360. 本教材中应用利率术语时就是指的Libor 利率。

70年代,以Mayers, Robert Merton, Elton & Gruber为代表的学者,放松了资 产定价模型中的某些假定条件,得出一些有 意义的结论

1973年,Fisher Black & Myron Scholes提出完整的期权定价模型 1976年,Ross提出套利定价理论,即APT; 1979年,Cox, Ross & Rubinstein提出期 权定价二项式方法 1979年,Kahneman & Tversky提出期望 理论——行为金融理论的里程碑

随着美国金融业的发展和扩张,1933年的《格拉 斯-斯蒂格尔法案》已经成为今天的障碍。商业银 行不满足于低利润的银行零售业,开始向投资银行 渗透,很多商业银行都有变相的投资银行部门。自 80年代起,《格拉斯-斯蒂格尔法案》遭到很多商 业银行的反对。 1988年第一次尝试废除《格拉斯—斯蒂格尔法》, 未成功。 1991年,布什政府经过研究推出了监管改革绿皮 书(Green Book)。 1998年,以花旗银行和旅行者集团合并为标志, “格拉斯-斯蒂格尔法案”名存实亡。

2.1.2 从金融学到金融工程学

(一) 金融学的描述性阶段;

两个重要理论

1. 美国经济学家Irving· Fisher1896年提出净 现值法 2. Neumann和Morgenstern 1944年提出效 用理论

(二) 金融学的分析性阶段

五十年代初,Harry Markowitz提出的投 资组合理论——用方差来描述投资风险。

1975年,美国的“亨特报告”和“范恩报 告”

取消《Q条例》高限与各州高利贷高限 除商业银行外,互助储蓄银行和信用合作社也可 以设立活期支票账户; 互助储蓄银行和信用社可以扩大资金运用范围

可扩大消费信贷 可从事商业票据和银行承兑票据业务; 放松对不动产信贷业务的限制

放松金融机构的管制,各金融机构可以更换注册 和营业执照、设立跨州分行等

FRA合约方程

从图4-5可得到合成的FRA: 买入一个FRA=t1开始,t2到期的固定利 率贷款(a图)+t1开始,t2到期的浮动 利率存款(b图) 代入公式(17),得到: 买入一个FRA=t2到期的贷款+t1到期的 存款+t1开始,t2到期的浮动利率存款

FRA报价的例子

书上95页惯例。 7月13日 美元 FRA 6×9 8 .03%-8.09%

2.1.3 金融学的工程化阶段

实现现代金融理论从分析性科学向工程 化科学过渡的主要贡献者则是达莱尔· 达 菲(Darrell Duffie)等人,他们在不完全 市场一般均衡理论方面的经济学研究为 金融创新和金融工程的发展提供了重要 的理论支持。

八十年代末期,海恩· 利兰德 (Hayne Leland)和马克· 鲁宾斯坦 (Mark Rubinstein)开始谈论“金融工程新科 学”

实际的情形:

1980年通过《放松存款机构管理法与货币管制法》 取消Q条例设置的利率高限,放松资金来源允许 各种带息支票存在,允许各金融机构的资金运用 进行业务交叉等。 1982年《加恩· 圣日尔曼法》 允许隔州银行在一定条件下合并,放松对金融机 构的业务限制。

附:《格拉斯-斯蒂格尔法案》

马柯维茨理论的基本结论:在一系列理论假设的 基础上,证券市场上存在着有效的投资组合。 资产组合理论的出现,使投资者对金融问题(包 括投资风险)的认识从定性到定量的转变。

五十年代后期,F. Modiogliani & lier在研究企业资本结构和企业价值 的关系时,提出基于“无套利”(NoArbitrage)假设的MM定理;

远期贷款

远期贷款的定义(77页) 用F(t0,t1,t2)来表示,t0指确定远期 利率时刻,t1是远期贷款开始时刻,t2是 贷款到期日。 远期贷款的图示(图4-1)。

远期贷款的复制(79页图4-2)

类似于第三章的现金拆解方式 b图加入现金流-Ct0得到图d。 c图加入现金流Ct0得到图e。 合成工具: {买入一单位t1到期的债券,做空x单位 t2到期的债券} 要使得两者t2的现金流相同,就会有公 式(7)。

金融学由分析性科学向工程化科学转变

1988年约翰· 芬纳蒂给出金融工程的正 式定义 1991年“国际金融工程师学会 (IAFE)” 的成立,标志着金融工程作为一门独立 的学科得以确立并获得迅猛发展

学会的宗旨:“界定和培育金融工程这一新 兴专业”

2.2 金融工程发展的因素

外部环境——环境因素 内部因素

他们的结论是:在理想的市场条件下,公司的价 值与融资方式无关。

1958年,Osborne提出股票价格变化服从 对数分布; 1965年9、10月,芝加哥大学的Fama提 出有效市场假说;

20世纪60年代早期,Leland Johnson & Jerose Stein把证券组合理论扩展到套期保 值的研究,形成现代套期保值理论。 William Sharpe, John Linter & Jan Mossin等于1964年和1965年,创造性地 提出了著名的资本资产定价理论,即: CAPM

附:《格拉斯-斯蒂格尔法案》

1999年,由克林顿政府提交由1991年布什政府推出 的监管改革绿皮书(Green Book),并经国会通过, 形成了《金融服务现代化法案》(Financial Services Modernization Act) ,亦称《格雷姆-里奇-比利雷法 案》 (Gramm-Leach-Bliley Act),废除了1933年 制定的《格拉斯-斯蒂格尔法案》有关条款,从法律上 消除了银行、证券、保险机构在业务范围上的边界, 结束了美国长达66年之久的金融分业经营的历史。其 结果是商业银行开始同时大规模从事投资银行的活动, 如花旗集团(Citigroup)和摩根大通(JP Morgan)。

消除信用风险(85-86页)

见图4-5: a图是指在t0时刻签订的远期贷款。 b图是相对应的即期存款。 投资组合: {t0开始,t1执行的远期贷款;t1时刻开 始的即期存款} 该投资组合的收益=N(Lt1-Ft0)δ 消除风险是指按已知利率Lt1进行存款。

FRA的定义

定义: FRA是指等价于签订一个名义本金额为N ,开始时刻为t1,结束时刻为t2,价格为 Ft0,支付为N(Lt1-Ft0)δ的合约。 FRA合约是两个利息的交换:合约买方 支付一个已知利息Ft0δN,收取一个未知 利息Lt1δN。