会计实务:新会计准则下,计提、发放工资及交保险和个税的分录

外账计提社保会计分录(精选8篇)

外账计提社保会计分录(精选8篇)以下是网友分享的关于外账计提社保会计分录的资料8篇,希望对您有所帮助,就爱阅读感谢您的支持。

篇一1.分配工资借:××费用(管理/销售等)贷:应付职工薪酬——工资2.计提社保(企业部分)借:××费用(管理/销售等)贷:应付职工薪酬——社保3.次月发放工资时借:应付职工薪酬——工资贷:其他应付款(个人部分)应交税费——应交个人所得税库存现金/银行存款4.上交杜保借:应付职工薪酬——社保(企业部分)其他应付款(个人部分)贷:库存现金/银行存款5.上交个人所得税借:应交税费——应交个人所得税贷:银行存款注意事项:社会保险没办理之前不能计提,“五险一金”计提比例各地不一样。

企业按劳动保障部门规定比例缴纳部分,可列入“管理费用”。

篇二logo icon arrow-down close comment conversations like prompt vote wechat verified best_answerer verified_and_best_answerer live_emoji star question article live ebook touch to download remove edit answer reward tagline show rewarders list arrow right假设:工资5000 个人交社保300 公司交700,下面哪种分录比较正确能反映运营情况、明细账也不会错、也能很好的体现资产负债表?或者大家是怎么做的?-----------------------------------------------计提工资2月28日借:管理费用-工资5000贷:应付职工薪酬-工资5000计提社保3月1日借:管理费用-社保700贷:应付职工薪酬-社保700借:其他应收款-个人社保300贷:其他应付款-个人社保300交纳社保3月12日借:应付职工薪酬-社保700其他应付款-个人社保300贷:银行存款1000发放工资3月15日借:应付职工薪酬-工资5000贷:其他应收款-个人社保300银行存款4700---------------------------------------------------------计提工资2月28日借:管理费用-工资5000贷:应付职工薪酬5000计提社保3月1日借:应付职工薪酬300管理费用-社保700贷:其他应付款-社保1000交纳社保3月13日借:其他应付款-社保1000贷:银行存款1000发放工资3月15日借:应付职工薪酬4700贷:银行存款4700--------------------------------------------------------- 计提工资2月28日借:管理费用-工资5000贷:应付职工薪酬-工资5000计提社保3月1日借:应付职工薪酬-工资300管理费用-社保700贷:应付职工薪酬-社保1000交纳社保3月13日借:应付职工薪酬-社保1000贷:银行存款1000发放工资3月15日借:应付职工薪酬-工资4700贷:银行存款4700篇三假设:工资总额50万元,个人承担保险2万元、住房公积金1万元,个税2万元,实发工资45万元。

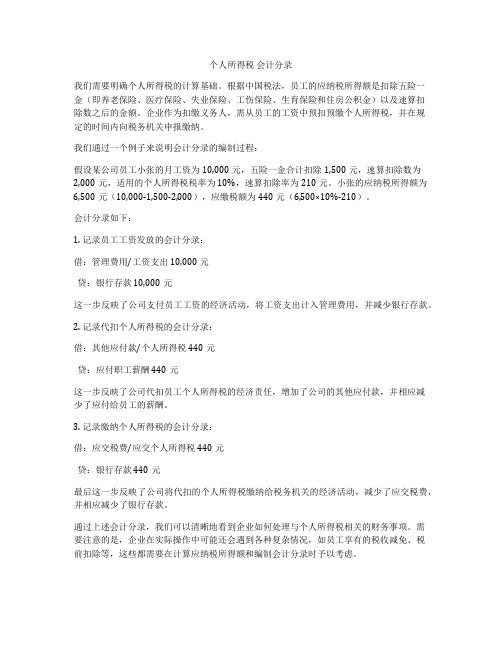

个人所得税 会计分录

个人所得税会计分录我们需要明确个人所得税的计算基础。

根据中国税法,员工的应纳税所得额是扣除五险一金(即养老保险、医疗保险、失业保险、工伤保险、生育保险和住房公积金)以及速算扣除数之后的金额。

企业作为扣缴义务人,需从员工的工资中预扣预缴个人所得税,并在规定的时间内向税务机关申报缴纳。

我们通过一个例子来说明会计分录的编制过程:假设某公司员工小张的月工资为10,000元,五险一金合计扣除1,500元,速算扣除数为2,000元,适用的个人所得税税率为10%,速算扣除率为210元。

小张的应纳税所得额为6,500元(10,000-1,500-2,000),应缴税额为440元(6,500×10%-210)。

会计分录如下:1. 记录员工工资发放的会计分录:借:管理费用/工资支出 10,000元贷:银行存款 10,000元这一步反映了公司支付员工工资的经济活动,将工资支出计入管理费用,并减少银行存款。

2. 记录代扣个人所得税的会计分录:借:其他应付款/个人所得税 440元贷:应付职工薪酬 440元这一步反映了公司代扣员工个人所得税的经济责任,增加了公司的其他应付款,并相应减少了应付给员工的薪酬。

3. 记录缴纳个人所得税的会计分录:借:应交税费/应交个人所得税 440元贷:银行存款 440元最后这一步反映了公司将代扣的个人所得税缴纳给税务机关的经济活动,减少了应交税费,并相应减少了银行存款。

通过上述会计分录,我们可以清晰地看到企业如何处理与个人所得税相关的财务事项。

需要注意的是,企业在实际操作中可能还会遇到各种复杂情况,如员工享有的税收减免、税前扣除等,这些都需要在计算应纳税所得额和编制会计分录时予以考虑。

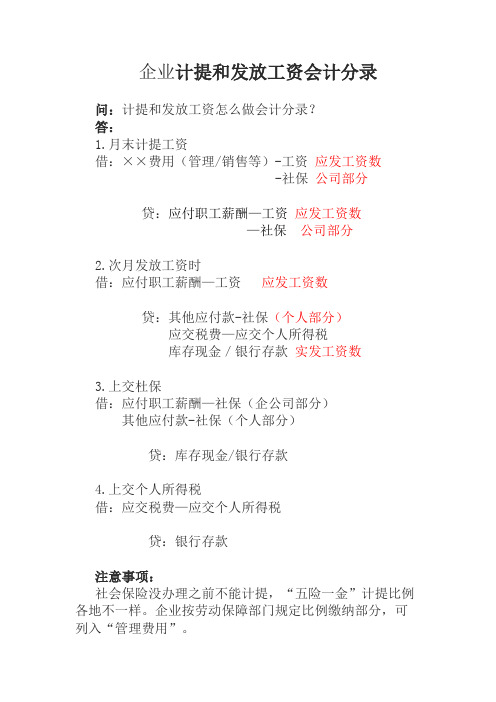

计提和发放工资分录

企业计提和发放工资会计分录

问:计提和发放工资怎么做会计分录?

答:

1.月末计提工资

借:××费用(管理/销售等)-工资应发工资数

-社保公司部分

贷:应付职工薪酬—工资应发工资数

—社保公司部分

2.次月发放工资时

借:应付职工薪酬—工资应发工资数

贷:其他应付款-社保(个人部分)

应交税费—应交个人所得税

库存现金/银行存款实发工资数

3.上交杜保

借:应付职工薪酬—社保(企公司部分)

其他应付款-社保(个人部分)

贷:库存现金/银行存款

4.上交个人所得税

借:应交税费—应交个人所得税

贷:银行存款

注意事项:

社会保险没办理之前不能计提,“五险一金”计提比例各地不一样。

企业按劳动保障部门规定比例缴纳部分,可列入“管理费用”。

计提发放工资、社保和工资个税会计分录

计提/发放工资、社保和工资个税会计分录

计提工资、社保时

借:生产成本、制造费用、管理费用、销售费用等—工资

生产成本、制造费用、管理费用、销售费用等—住房公积金

生产成本、制造费用、管理费用、销售费用等—社保

贷:应付职工薪酬—工资应付职工薪酬—住房公积金(企业承担部分)应付职工薪酬—社保(企业承担部分)

发放工资时

借:应付职工薪酬—工资

贷:银行存款其他应付款—社保(个人承担部分)

其他应付款—住房公积金(个人负担部分)

应交税费—应交个人所得税

缴纳社保和申报个税

借:应交税费-应交个人所得税

应付职工薪酬—住房公积金(企业承担部分)

应付职工薪酬—社保(企业承担部分)

其他应付款—住房公积金(个人负担部分)

其他应付款—社保(个人承担部分)

贷:银行存款。

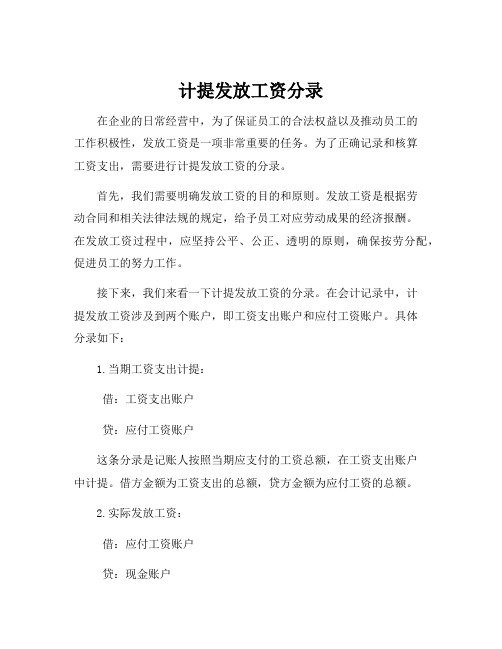

计提发放工资分录

计提发放工资分录在企业的日常经营中,为了保证员工的合法权益以及推动员工的工作积极性,发放工资是一项非常重要的任务。

为了正确记录和核算工资支出,需要进行计提发放工资的分录。

首先,我们需要明确发放工资的目的和原则。

发放工资是根据劳动合同和相关法律法规的规定,给予员工对应劳动成果的经济报酬。

在发放工资过程中,应坚持公平、公正、透明的原则,确保按劳分配,促进员工的努力工作。

接下来,我们来看一下计提发放工资的分录。

在会计记录中,计提发放工资涉及到两个账户,即工资支出账户和应付工资账户。

具体分录如下:1.当期工资支出计提:借:工资支出账户贷:应付工资账户这条分录是记账人按照当期应支付的工资总额,在工资支出账户中计提。

借方金额为工资支出的总额,贷方金额为应付工资的总额。

2.实际发放工资:借:应付工资账户贷:现金账户这条分录是记账人根据员工实际发放的工资,进行记录。

借方金额为实际支付的工资总额,贷方金额为现金账户的对应金额。

这样,通过以上两条分录的记录,我们既完成了工资支出的计提,也记录了实际发放的工资金额。

在完成这两个过程后,企业就能够准确了解和掌握本期的工资支出情况,以及应付工资的余额。

请注意,在每个会计期间结束时,还需要进行应付工资的结转。

具体分录如下:3.应付工资结转:借:应付工资账户贷:当期损益账户这条分录是将当期应付工资的金额转入当期损益账户,以便正确反映本期的工资费用。

借方金额为应付工资的余额,贷方金额为当期损益的总额。

通过以上三条分录,企业可以全面地记录和掌握本期工资支出的情况,同时也可以将工资费用准确地计入当期损益,提高会计报表的准确性和可比性。

总而言之,计提发放工资的分录是保证员工权益和正确反映企业工资费用的重要工作。

只有在合规的原则指导下,精确地记录和核算,才能使企业的人力资源管理更加公正和透明,提升员工满意度和企业形象。

工资计提与发放的会计分录

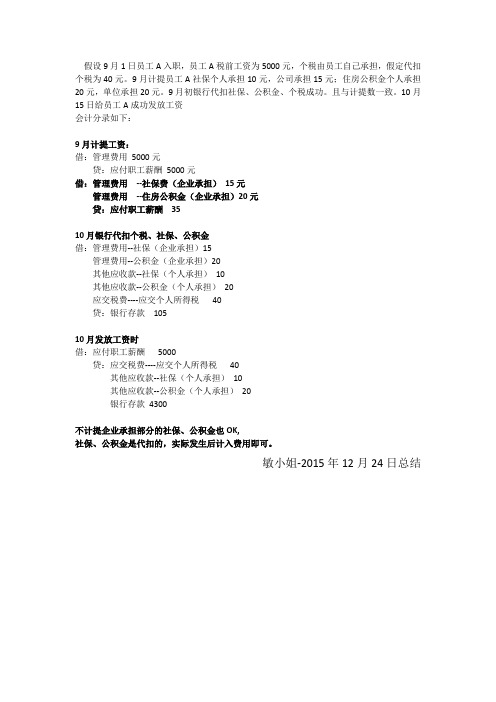

假设9月1日员工A入职,员工A税前工资为5000元,个税由员工自己承担,假定代扣个税为40元。

9月计提员工A社保个人承担10元,公司承担15元;住房公积金个人承担20元,单位承担20元。

9月初银行代扣社保、公积金、个税成功。

且与计提数一致。

10月15日给员工A成功发放工资

会计分录如下:

9月计提工资:

借:管理费用5000元

贷:应付职工薪酬5000元

借:管理费用--社保费(企业承担)15元

管理费用--住房公积金(企业承担)20元

贷:应付职工薪酬35

10月银行代扣个税、社保、公积金

借:管理费用--社保(企业承担)15

管理费用--公积金(企业承担)20

其他应收款--社保(个人承担)10

其他应收款--公积金(个人承担)20

应交税费----应交个人所得税40

贷:银行存款105

10月发放工资时

借:应付职工薪酬5000

贷:应交税费----应交个人所得税40

其他应收款--社保(个人承担)10

其他应收款--公积金(个人承担)20

银行存款4300

不计提企业承担部分的社保、公积金也OK,

社保、公积金是代扣的,实际发生后计入费用即可。

敏小姐-2015年12月24日总结。

工资计提和发放分录

工资计提和发放分录一、工资计提工资计提是指企业在每个会计期间结束时,根据员工实际劳动量和工资标准,将应支付的工资费用计入当期的费用,以反映企业在该期间内所发生的工资费用。

计提工资的具体分录如下:借:工资费用贷:应付工资工资费用是企业在会计期间内向员工支付的报酬,包括基本工资、津贴、奖金、加班费等。

应付工资是指企业在会计期间内尚未支付给员工的工资费用,是一个短期负债。

工资计提的目的是确保工资费用能够按期计入当期的成本,以反映企业的真实经济状况。

同时,工资计提也有助于企业进行预算和管理,为管理者提供准确的财务信息。

二、工资发放工资发放是指企业按照约定的时间和方式,将计提的工资费用支付给员工的过程。

工资发放的具体分录如下:借:应付工资贷:银行存款应付工资是企业在会计期间内计提但尚未支付给员工的工资费用,属于短期负债。

银行存款是企业将工资费用存入银行的资金账户,以备发放给员工。

在进行工资发放时,企业需要确保支付给员工的工资准确无误,并遵循相关的法律法规和劳动合同约定。

工资发放的准确性和及时性对于维护企业与员工之间的关系至关重要,也是企业形象的体现。

三、其他与工资相关的分录除了工资计提和发放的分录外,企业还需要进行其他与工资相关的分录,以确保财务信息的准确性。

这些分录包括:1. 社会保险费用分录:借:社会保险费用贷:应付社会保险费用企业需要按照国家规定,为员工缴纳社会保险费用,包括养老保险、医疗保险、失业保险等。

社会保险费用是企业的福利费用,应计入当期的成本,同时应付社会保险费用是企业的短期负债。

2. 个人所得税分录:借:个人所得税贷:应付个人所得税企业需要根据员工的工资收入,按照国家规定,代扣代缴个人所得税。

个人所得税是员工个人的负债,企业需要在发放工资时将个人所得税计提并缴纳到国家税务机关。

3. 其他福利费用分录:借:福利费用贷:应付福利费用除了工资和社会保险费用外,企业还需要支付一些其他的福利费用,如节日福利、职工教育费用等。

工资计提和发放会计分录

工资计提和发放会计分录!每个月发放工资,是公司员工的头等大事,也是会计工作人员绝对不能出错的一项工作内容。

然而在计提工资和发放工资这块,会计分录稍不小心就会搞混,几乎每个会计都曾经“掉进坑里”呢~今天税政君就来好好讲讲计提工资和发放工资的相关会计处理吧!计提工资和发放工资的区别首先,要搞清楚计提和发放的区别。

计提,即计算和提取,功能主要有:1、预先计入某些已经发生但未实际支付的费用,注意这要在权责发生制的前提下来做,不能随便预支账款。

2、根据会计制度的相关规定,计算、提取有关的准备(比如某些货品要留存,或者减值)。

3、预估某些应付账款是多少,记入账内。

4、其他符合会计制度的预计项目。

一言以概之,即提前发放下月资金或工资。

发放就比较好理解了,主要就是发放上月工资。

事实上,提前计提工资是相对发放工资来讲的,不是绝对的提前计提。

按照权责发生制原则,哪个月的工资应该计到哪个月的费用中去;但在实际工作中,工资发放是必须等到该月过完了才能计算出每个员工工资,才能发放(PS:工资计算和发放的滞后性就是这么造成的)所以,在该月月末(与其他计提、结转分录一起,一般是当月最后一天),需要根据历史情况或者用别的手段暂估该月发生的工资费用,做计提分录入账。

工资计提和发放工资的分录说明首先,无论是什么会计分录,你都要记熟借贷与贷的关系,如下表:那么,计提工资时的会计分录怎么做呢?1.计提工资时(就是前文提到的企业拿来发工资的钱)借:管理费用(这个是用于部门内容的支出的,如果是销售用途就计销售费用)贷:应付职工薪酬——工资2.计提社保(企业部分,即企业自己承担的部分)借:管理费用(同上)贷:应付职工薪酬——社保工资是计提了,次月发放工资时的会计分录又该怎么做呢?1.发放工资时借:应付职工薪酬——工资贷:应付职工薪酬——社保(注意这时候就是员工个人部分的社保了)应交税费——应交个人所得税库存现金/银行存款2.上交杜保时借:应付职工薪酬——社保(这时候企业部分和个人部分都全部上交)贷:库存现金或者银行存款3.上交个人所得税时借:应交税费——应交个人所得税贷:银行存款【注意】社保没办理之前不能计提,“五险一金”计提比例各地不一样。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

新会计准则下,计提、发放工资及交保险和个税的分录

新会计准则下,计提、发放工资及交保险和个税的分录如下所示:

工资总额50万元,个人承担保险2万元、住房公积金1万元,个税2万元,实发工资45万元,公司承担保险5万元、住房公积金1万元,做计提工资、发放工资、交保险和个税时的会计分录。

回答

计提工资:

借:相关科目(生产成本、制造费用、管理费用、销售费用,下同)500000 相关科目50000

相关科目10000

贷:应付职工薪酬-工资500000

应付职工薪酬-社会保险费50000

应付职工薪酬-住房公积金10000

发放工资:

借:应付职工薪酬-工资500000

贷:库存现金450000(或银行存款)

其他应付款-社会保险费20000。