收益法的基本原理(PPT 52页)

合集下载

收益法ppt

前期现值=

i 1

5

Ri (1 r )i

资本化现值=

A r'

Hale Waihona Puke A 1 资本化现值的现值= r ' (1 r ) n

分段法图解

3、增长率法

Ri 1 g 1 P Rn i r g (1 r ) n i 1 (1 r )

n

三、收益法中各项指标的确定 (一)预期收益额 1、预期收益的类型 1.1 税后利润 2.1净现金流 3.1利润总额 (1) 税后利润与净现金流的差异在于确定原则不同 净现金=税后利润+折旧-追加投资 (2)从资产评估角度出发,净现金流更适宜作为预期收益。 税后净收益,被普遍采用

表3-3

年 份

评估前每年收益

净收益(万元)

1990

1 000

1991

1 150

1992

1 210

1993

1 300

1994

1 340

按时间序列计算的回归方程:预测年收益=(年份数×83)-163638

表3-4

预测年收益

年 份

净收益(万元)

1995

1 449

1996

1 532

1997

1 615

1998

• 市场整体变化与单个股票波动的相关性t检验

t

0 0 估计量 参数 Se( 0 ) 估计量的标准误差的估 计量

• 采用Wind资讯数据终端估算Beta

15

• 采用其他方式估算Beta

– 上网上查询相关股票数据

• 计算指数收益率

X I n I n 1 I n 1

•

• 估算Rf:

– 应该取长期国债到期收益率(Yield To Mature Rate, 或 YTM) – 截止评估基准日剩余期限超过5-10年

收益法的基本原理PPT课件

A2

A3

Yn-1 An-1

Yn An

0

1

2

3

n-1

n

公式含义示意图

二、收益法报酬资本化法的计算公式

收益法

(二)收益年限无限且其他因素不变的公式

基本原理 计算公式

v A

(报酬资本化法)

r

式中:

V —房地产在估价时点的收益价格 A—房地产每年净收益(假设发生在年末) r —房地产的资本化率(折现率)

净收益

净收益 报酬率

收益法

直接资本化法

资本化率 比较 派生方法 运用举例

收益还原法 收益资本化法 投资法

收益现值法 地租资本化法

一、收益法的基本原理

收益法 (二)理论依据:预期原理

基本原理

+ 概念 + 理论依据 + 适用对象 + 使用条件 + 估价步骤

计算公式

(报酬资本化法)

净收益

报酬率

直接资本化法

资本化率

+ 使用条件

+ 估价步骤

基

计算公式 (报酬资本化法)

本

净收益

思

报酬率

想

直接资本化法 表

资本化率

述

比较

派生方法

运用举例

将现在视为估价时点,那么在现在购买 有一定收益年限的房地产预示着在其未 来的收益年限内可以不断地获取净收益, 若现在有一货币额与这未来预期所有净 收益的现值之和(收益价格)等值,则 这一货币额就是该房地产的价格。

比较

派生方法

运用举例

某一货币额*利息率=房地产的净收益

房地产价格=房地产的净收益/利息率

年房地产净收益不变 报酬率或资本化率每年不变

收益法及其应用(PPT 98张)

此公式的假设前提(也是应用条件,下同)是:①净收益每 年不变为A;②报酬率不等于零为Y;③收益年限为有限 年n。

Page 9

Sn=a1(1-q^n)/(1-q)

二、净收益每年不变的公式

(二)收益期限为无限年的公式

A V Y

公式原形

A A A A V ... ... 2 3 n ( 1 Y )( 1 Y ) ( 1 Y ) ( 1 Y )

四、收益法的操作步骤

运用收益法估价一般分为下列4个步骤: ①确定未来收益期限; ②求取未来净收益; ③求取报酬率; ④选用恰当的报酬资本化公式计算出收益价格。

Page 5

第二节 报酬资本化法的公式

一、最一般的公式

A A A 3 2 V 1 ... ( 1 Y ) ( 1 Y 1 )( 1 Y 2 ) ( 1 Y 1 )( 1 Y 2 )( 1 Y 3 ) 1 A n ( 1 Y 1 )( 1 Y 2 )( 1 Y 3 )...( 1 Y n )

Page 8

二、净收益每年不变的公式

净收益每年不变的公式具体有两种情况:一是收益年限为 有限年,二是收益年限为无限年。Βιβλιοθήκη (一)收益期限为有限年的公式

A 1 V 1 Y ( 1Y)n

公式原形

A A A A V ... 2 3 n ( 1 Y )( 1 Y ) ( 1 Y ) ( 1 Y )

普遍适用的收益法原理表述如下:将估价时点视为现在,那么在现在 购买一宗有一定期限收益的房地产,预示着在其未来的收益期限内可 以源源不断地获取净收益,如果现有一笔资金可与这未来一定期限内 的净收益的现值之和等值,则这笔资金就是该宗房地产的价格。

收益法 (2)

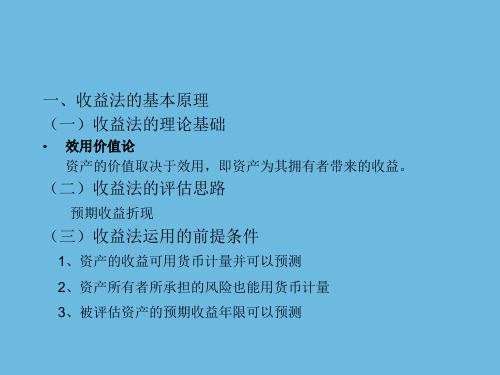

一、收益法的基本原理 (一)收益法的理论基础

• 效用价值论 资产的价值取决于效用,即资产为其拥有者带来的收益。 预期收益折现

(二)收益法的评估思路

(三)收益法运用的前提条件

1、资产的收益可用货币计量并可以预测

2、资产所有者所承担的风险也能用货币计量 3、被评估资产的预期收益年限可以预测

二、收益法的基本计算公式

计算股票收益率

Y Pn Pn1 CashDiv ( 1 T ) ShareDiv Pn ShareDiv T Pn1

16

• Beta系数中有关资本结构的问题

– 我们采用Beta的估算方法估算出来的Beta被认为是 含有对比公司自身资本结构(财务杠杆)的Beta, 由于各公司自身财务杠杆不一样,对Beta会产生一 定影响,我们需要调整这个影响 – 采用如下公式剔除对比公司Beta系数中的财务杠杆 影响 LeveredBet a

2、分段法

若预期未来收益不稳定,但收益又是持续的, 则需采用分段法。

P

n

i 1

Ri A 1 ' i (1 r ) r (1 r ) n

前期 (i 1, 2,, n)(设n=5) 后期 (i n 1, n 2,, )

0 1 2 3 4 5 6 7 8 9

UnleveredB eta U

L

1 (1 T )

D E

• Wd:为对比公司债权市场价值 • We:为对比公司股权市场价值 • T:对比公司适用所得税率

17

•

•

以对比公司Unlevered Beta 的平均值作为被评估企业 Unlevered Beta 利用被评估企业的资本机构确定其ReLevered Beta βL

• 效用价值论 资产的价值取决于效用,即资产为其拥有者带来的收益。 预期收益折现

(二)收益法的评估思路

(三)收益法运用的前提条件

1、资产的收益可用货币计量并可以预测

2、资产所有者所承担的风险也能用货币计量 3、被评估资产的预期收益年限可以预测

二、收益法的基本计算公式

计算股票收益率

Y Pn Pn1 CashDiv ( 1 T ) ShareDiv Pn ShareDiv T Pn1

16

• Beta系数中有关资本结构的问题

– 我们采用Beta的估算方法估算出来的Beta被认为是 含有对比公司自身资本结构(财务杠杆)的Beta, 由于各公司自身财务杠杆不一样,对Beta会产生一 定影响,我们需要调整这个影响 – 采用如下公式剔除对比公司Beta系数中的财务杠杆 影响 LeveredBet a

2、分段法

若预期未来收益不稳定,但收益又是持续的, 则需采用分段法。

P

n

i 1

Ri A 1 ' i (1 r ) r (1 r ) n

前期 (i 1, 2,, n)(设n=5) 后期 (i n 1, n 2,, )

0 1 2 3 4 5 6 7 8 9

UnleveredB eta U

L

1 (1 T )

D E

• Wd:为对比公司债权市场价值 • We:为对比公司股权市场价值 • T:对比公司适用所得税率

17

•

•

以对比公司Unlevered Beta 的平均值作为被评估企业 Unlevered Beta 利用被评估企业的资本机构确定其ReLevered Beta βL

房地产估价-收益法(ppt54张)

第3节 报酬率、资本化率及收益乘数

报酬率的求取

报酬率与投资风险应该成正比。 所选用的报酬率,应等同于与估价对象产生的 净收益具有同等风险的投资资本的报酬率。 报酬率是一个变量,它的高低由投资风险的高 低来决定。

第3节 报酬率、资本化率及收益乘数

报酬率的求取

◆ 报酬率求取的基本方法主要有三种 1)累加法。

第2节 净收益及其估算

【2】净收益与客观总收益

净收益:仅由房地产这一生产要素而产生的业主可以自 由支配的收益,由其他生产要素,如资金、管理、经营 等发挥作用而产生的收益以及收益中不能由业主自由支 配的部分(如需要交纳的税等)不属于净收益。

客观净收益:房地产在良好市场意识和正常经营管理情 况下所产生的规则而持续的收益,这种收益将生产经营 过程中一些特殊的、偶然的因素排除在外。

第3 2节 房地产价格构成 净收益及其估算

房地净收益估算的一般算法

例5-1 某写字楼建筑面积为10000平方米,其空置率为 15%,月毛租金为100元/平方米,租金损失为毛租金收 入的3%,合理运营费用为有效租金收入的3%。

第2节 净收益及其估算

【2】利用利润法估算房地产净收益的方法 ①利润法:

第4节 房地产收益价格的估算

报酬资本化法的计算公式与收益价格估算

根据收益法基本原理公式,可以推导出在不同 情况下,进行实际估价操作的各种公式: 1.净收益每年不变的情况 2.净收益在前若干年有变化的情况 3.净收益前若干年和差级数递增或递减的情况 5.净收益按一定比率递增或递减的情况 6.预知未来若干年后的房地产价格的情况

【1】收益法的理论依据 是预期收益原理:房地产的价格是由房地产未来能 给权利人带来的全部经济收益的现值来决定的,而不是 过去已获得的收益。

收益法的基本原理(ppt 90页)

【例5-3】某宗房地产,预测其未来5年的净收 益分别为20万元、22万元、25万元、28万元 和30万元,从第六年到未来无穷远,每年的净 收益将稳定在35万元左右,该类房地产的报酬 率为10%。试计算该宗房地产的收益价格。如 果该房地产的收益年限为50年,则该宗房地产 的收益价格为多少?

v

20 1 10%

净收益

报酬率 直接资本化法 资本化率 Y与R比较

适用条件:(1)净收益每年不变为A; 勇于开始,才能找到成功的路 (2)报酬率r每年不变且大于零; (3)收益年限为无限年

计算方法比较[例5-1 ]有一房地产正常情况下

派生方法 运用举例

的年纯收益为20万元,报酬率

VA r

为10%,其经济耐用年限可视

20 /10%

运用举例 时的状况相同,求该宗工业用地目前

的价格。

收益法

二、收益法报酬资本化法的计算公式

(4)比较法中土地使用年限的修正

基本原理

解:本题要决解的问题是将法定最

计算公式 (报酬资本化法)

高年限50年转换成剩余45年的基

净收益

准价格

报酬率 直接资本化法

V45=V50×(K45/K50)

资本化率

Y与R比较 计算方法比较 派生方法)i

A [1 r

1 (1 r)nt

]

1 (1 r)t

假设前提是:(1)净收益在未来前t年(含第t年)有变化, 分别是A1,A2,…,At ,在t年以后无变化为A;(2)报 酬率不等于零为r;(3)收益年限为有限年n。 书上221页一段话解释了公式的合理性

收益法

二、收益法报酬资本化法的计算公式

更适宜采用此类公式估价。

二、收益法报酬资本化法的计算公式

v

20 1 10%

净收益

报酬率 直接资本化法 资本化率 Y与R比较

适用条件:(1)净收益每年不变为A; 勇于开始,才能找到成功的路 (2)报酬率r每年不变且大于零; (3)收益年限为无限年

计算方法比较[例5-1 ]有一房地产正常情况下

派生方法 运用举例

的年纯收益为20万元,报酬率

VA r

为10%,其经济耐用年限可视

20 /10%

运用举例 时的状况相同,求该宗工业用地目前

的价格。

收益法

二、收益法报酬资本化法的计算公式

(4)比较法中土地使用年限的修正

基本原理

解:本题要决解的问题是将法定最

计算公式 (报酬资本化法)

高年限50年转换成剩余45年的基

净收益

准价格

报酬率 直接资本化法

V45=V50×(K45/K50)

资本化率

Y与R比较 计算方法比较 派生方法)i

A [1 r

1 (1 r)nt

]

1 (1 r)t

假设前提是:(1)净收益在未来前t年(含第t年)有变化, 分别是A1,A2,…,At ,在t年以后无变化为A;(2)报 酬率不等于零为r;(3)收益年限为有限年n。 书上221页一段话解释了公式的合理性

收益法

二、收益法报酬资本化法的计算公式

更适宜采用此类公式估价。

二、收益法报酬资本化法的计算公式

收益还原法基本原理

❖ 三、收益还原法的适用对象与条件

收益法适用的对象是有收益或有潜在收益 的房地产。

如写字楼、住宅(公寓)、商店、旅馆、餐 馆、游乐场、影剧院、停车场、加油站、标 准厂房(用于出租的)、仓库(用于出租的)、农 地等。

❖ 不限于估价对象本身现在是否有收益, 只要估价对象所属的这类房地产有获取收益 的能力即可。

客观纯收益是指排除了各个企业实际利益中 属于特殊的、偶然的要素对实际收益的影响 后得到的一般正常收益。

❖ 注意:在用收益法进行房地产估价时,

r g 1 r

20

1

1

2%

50

10% 2% 1 10%

244.26万元

六、净收益按一定比率递减的公式

无 限

v

A

式中:g—净收益逐年递减的比率 假设前提是: (1)净收益按等比级数递减;

年

(r g ) (2)资本化率r大于零; (3)收益年限为无限年。

收益会不 会减为零

收益法适用的条件是房地产的纯收益和还 原利率都能够较准确地量化。

第二节 收益还原法的基本公式 ❖ 一、一般公式

一般公式 还原利率每年不变,且大于0

二、纯收益每年不变的公式

❖ 公式的用途: 1、可以直接用于计算房地产价格; 2、用于不同年限之间房地产价格的换算; 3、市场比较法中土地使用权年限的修正。

V=

A r

b r2

1

1

1 r n

b r

n

1 r n

20 8%

2 8% 2

1

1

1 8%30

2 8%

30

1 8%30

432.07万元

五、净收益按等差级数递减的公式 只有有限年

第六章收益法PPT课件

要求的土地使用年限

10

②预测未来t年后房地产价格

n

P ai0 i 1

an0

a30 a20

a1 a2

a10

r1

r2

现第 第 在1 2

年年

Pt=?

at+1 at+2

an

第第 第

t t+1 t+2 年年 年

rn 第

n 期

一般公式:

P

(1

a1 r1

)

(1

r1

a2 )(1

r2

)

(1

r1

)(1

an r2

第6章 收益法

收益法是房地产价格评估的基本方法 之一,又称收益还原法、投资法、收益现 值法。在土地经济理论和土地价格评估中 称为地租资本化或地租资本化法。收益法 具有充分的理论依据,而且在国内外被广 泛使用,受到了众多房地产估价专家及学 者的推崇。

1

学习要求:

1) 了解收益法的概念、理论依据、适用对象、条件、和操作 步骤。

房地产的价格等同于在这个年限期内可以在将来源源不断 取得的纯收益,按适当的资本化率 (或折现率)折算为现在 价值的总和 (收益价值)。

e.g. 把一宗房地产的价格(评估时点)比作一笔存款,把房 地产的纯收益比作利息

利息=存款额×利率 纯收益=房地产价格×利率(资本化率、还原率,折现率)

注意:因为房地产纯收益是按期产生的(每年或每期),每期的资本 化率及纯收益可能不同。应按下面的公式计算。

情况2

使用年期n≠∞

P

a r

1

1 (1 r)n

情况3 资本化率 r=0 P a n

7

[例1] 某房地产每年可得到30万元总收益,同时每年要支出15 万元的总费用,如果该类房地产资本化率为12%。求其收益价 格。

第七章 收益法

2、从房地产持续的收益流中回收

直线式: 年回收额 = V/N

Hoskold方式:年回收额

=V×{

r/〔 1 r

N

-1〕}

Inwood方式:年回收额 =V×r’/[ 1 r '

N

-1]

V:财产的价格 N:经济寿命 r:安全利率

四、求取房地产净收益的方法

出租的房地产

潜在毛收益:假设对象房地产的出租率达到100%时所能获得的总 收益。

通过市场调查,收集近期发生交易且可与对象房地产比较的实例 若干,通常至少要有三宗。

评估这些实例在其发生交易时应有的市场租金(或毛收益)。 用各宗实例的售价(如交易情况有异常须进行修正)除以市场租

金(或毛收益),再将得数综合(如进行算术平均等),得到 GRM或 GIM。

NPV等于零的产出率) 完全产出率(Overall Yield Rate,房地产产出与房地产总体价值

的比率) 权益产出率(Equity Yield Rate,房地产产出与房地产自有资金价

值的比率)

二、求取资本化率的方法

直接比较法(the Direct Comparison Method)

完全资本化率=房地产净收益/房地产交易价格

收益流资本化法所用的资本化率是纯粹的产出率,直接资本化法 使用的完全资本化率属于收益率

二、收益流资本化法

折现现金流分析计算公式

基本公式:PV=VI+VPR

PV为估价对象在估价时点的现值 VI 表示各期收益流的贴现值之和 VPR表示期末转售价格的贴现值

各期净收益贴现公式:VI=I1/(1+Y)+I2/(1+Y)2+…… +In/(1 +Y) n

第一节 收益法的基本原理

一、 收益法的基本概念和理论依据

收益法ppt课件

VY A 11 1 Yn 7.1 5% 0 117 1 .55 0 6 1.2 8万 7 0 元

精品课件

11

2、不同年限价格的换算

假设:

1

1

1Yn

Kn

则有:

Vn

An Y

Kn

111YN

KN

VN

AN Y

KN

如果: An=AN=A

则有:

Vn

VN

YKn yKN

如果:

Y=y

则有:

Vn

t

V

i1

Ai

1Yi

1VYt t

V1 5 1% 5 0 1 6 1.5 % 0 0 2 V 1 1 1 1 % % 0 2 0

V110万 0 元

精品课件

28

例:某写字楼于2008年10月30日取得50年的土地使用权,于 2011年4月底建设完成,即将投入使用,现在因抵押贷款需要评估 该写字楼于2011年5月1日的市场价格。市场分析显示,其未来前4 年的净收益分别为200万元、220万元、250万元、280万元;第5年 开始经营走向稳定,每年的净收益将保持在300万元左右,该类房 地产的报酬率为8%。试评估该写字楼于2011年5月1日的价格。

n=∞

V A Y

——无限年公式

r=0有限年 VnA

精品课件

9

公式用途:

①直接用于计算价格; ②不同年限价格的换算; ③比较不同年限价格的高低; ④用于比较法中土地使用权年限修正。

精品课件

10

1、直接用于计算价格

例:某房地产于2006年9月1日以出让方式取得50年的 土地使用权后经建设并投入使用,利用该宗房地产预期每 年可获得的净收益为10万元,该类房地产的报酬率为7.5%。 试评估该宗房地产于2012年9月1日的收益价格。

精品课件

11

2、不同年限价格的换算

假设:

1

1

1Yn

Kn

则有:

Vn

An Y

Kn

111YN

KN

VN

AN Y

KN

如果: An=AN=A

则有:

Vn

VN

YKn yKN

如果:

Y=y

则有:

Vn

t

V

i1

Ai

1Yi

1VYt t

V1 5 1% 5 0 1 6 1.5 % 0 0 2 V 1 1 1 1 % % 0 2 0

V110万 0 元

精品课件

28

例:某写字楼于2008年10月30日取得50年的土地使用权,于 2011年4月底建设完成,即将投入使用,现在因抵押贷款需要评估 该写字楼于2011年5月1日的市场价格。市场分析显示,其未来前4 年的净收益分别为200万元、220万元、250万元、280万元;第5年 开始经营走向稳定,每年的净收益将保持在300万元左右,该类房 地产的报酬率为8%。试评估该写字楼于2011年5月1日的价格。

n=∞

V A Y

——无限年公式

r=0有限年 VnA

精品课件

9

公式用途:

①直接用于计算价格; ②不同年限价格的换算; ③比较不同年限价格的高低; ④用于比较法中土地使用权年限修正。

精品课件

10

1、直接用于计算价格

例:某房地产于2006年9月1日以出让方式取得50年的 土地使用权后经建设并投入使用,利用该宗房地产预期每 年可获得的净收益为10万元,该类房地产的报酬率为7.5%。 试评估该宗房地产于2012年9月1日的收益价格。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020/12/8

11

(3)比较不同年限价格的高低

•要比较两宗房地产,如果该两宗房地产的 收益年限或土地使用年限不同,直接比较 是不妥的。如果要比较,则需要将它们转 换成相同年限下的价格。

• 例6-5:有A、B两宗房地产,A房地产的收 益年限为50年,单价为2000元/平方米,B 房地产的收益年限为30年,单价1800元/平 方米。假设资本化率均为6%,试比较两宗 房地产价格的高低。

• 从收益法的观点看,房地产的价值是其 未来净收益的现值之和。

2020/12/8

2

• 普遍适用的收益法原理是:

• 将估价时点视为现在,那么,在现在购 买一宗有一定年限收益的房地产,预示 着其未来的收益年限内可以源源不断地 获取净收益,如果现有某一货币额可与 这未来源源不断的净收益的现值之和等 值,则这一货币额就是该宗房地产的价 格。

• (1) 收益年限无限年的公式

式中:t——净收益有变化的年限。

此公式的假设前提是:

1、净收益在未来的前t年(含低t年)有变化,在t 年以后无变化为a;

2、资本化率大于零为r;

3、收益年限n为无限年。

2020/12/8

14

(2)收益年限有限年的公式

此公式的假设前提是:

1、净收益在未来的前t年(含低t年)有变化,在t 年以后无变化为a; 2、资本化率不等于零为r; 3、收益年限n为有限年。

2020/12/8

9

(2)不同年限价格的换算

• 为论述方便,可用Kn来进行不同年限价格的换 算:

Kn表示n年的K值,Vn表示收益年限为n年的价格, 换算公式如下:

1.若已知 V 求V70: V70=V *K70 2.一般化:

2020/12/8

10

• 例6-3 已知某宗收益性房地产40年收益权 利的价格为2500元/平方米,资本化率为 12%,试求其30年收益权利的价格。

(1)直接用于计算价格

• 例6-2:某宗房地产是在政府有偿出让的 土地上开发建造的,当时获得的土地使用 年限是50年,至今已使用了6年,预计利 用该宗房地产正常情况下每年可以获得净 收益8万元;该类房地产的资本化率为 8.5%。该宗房地产的收益价格为:

V= a/r[1-1/(1+r)^n] =8/8.5[1-1/(1+8.5%)^(50-6)] =91.5万元

式中:b—净收益逐年递增的数额递增,如净收 益第一年为a,则第二年为(a+b),第三年 为(a+2b),以此类推,第n年为[a+(n-1)b].

2020/12/8

17

• 例6-8:某宗房地产预计未来第一年的净收益为 16万元,此后每年的净收益会在上一年的基础 上增加2万元,受益年限可视为无限年,该类 房地产的资本化率为9%。该宗房地产的收益价 格为?

4

二、收益法适用的对象和条件

• 收益法适用的对象是有收益或有潜在收益 的房地产,如商店、商务办公楼、公寓、旅 馆、餐馆、游乐场、影剧院、厂房、农地等 房地产。但不限于估价对象本身现在是否有 收益,只要它所属的这块房地产有收益即可。

•收益法适用的条件:房地产的收益和风险 都能够量化。

2020/12/8

2020/12/8

18

净收益按一定比率递增的公式

• (1)收益年限无限年的公式

•

V=a/(r-g)

• 假设前提是: • 1.净收益按一定比率递增; • 2.资本化率r大于净收益逐年递增的比率g • 3.收益年限n为无限年。

2020/12/8

19

• (2)收益年限有限年的公式

• 假设前提是: • 1.净收益按一定比率递增; • 2.资本化率r不等于净收益逐年递增的比

率g(当相等时,V=a*n/(1+r)) • 3.收益年限为有限年。

2020/12/8

20

• 例6-10 某宗房地产是在政府有偿出让的土地 上建造的,土地使用权的剩余年限为50年;预 计该房地产未来第一年的净收益为16万元,此 后每年的净收益会在上一年的基础上增长2%; 该类房地产的资本化率为9%。该宗房地产的 收益价格为?

2020/12/8

3

• 货币的时间价值就是指现在的钱币在将 来具有更高的价值。

• 有了货币的时间价值观念之后,收益性 房地产的价值就是该房地产的未来净收 益的现值之和,其高低取决于下列3个 因素:(1)可获净收益的大小;(2) 可获净收益期限的长短;(3)获得该 净收益的可靠性。

2020/12/8

2020/12/8

15

• 例6-7:某宗房地产,通过预测得到其未来5年的 净收益分别为20万元、22万元、25万元、30万 元,从第六年到未来无穷远,每年的净收益将 稳定在35万元左右,该类房地产的资本化率为 10%,该房地产的收益价格为?

2020/12/8

16

五、净收益按一定数额递增的公式

(1)收益年限无限年的公式

2020/12/8

12

•要将两宗房地产先转换成相同年限下的价格。为 计算方便,都换成无限年下的价格:

A房地产

B房地产

通过上述处理之后知道,B房地产的价格名义上低于

A房地产的价格(1800<2000),实际上却高于A房

地20产20/1的2/8 价格(2179.47>2114.81)。

13

四、净收益在未来的前若干年有变化的公式

第五章 收益法

• 第一节 • 第二节 • 第三节 • 第四节 • 第五节 • 第六节 • 第七节

收益法的基本原理 收益法的计算公式 净收益 资本化率 剩余技术 收益乘数法 收益法总结和运用举例

第一节 收益法的基本原理

• 一、收益法的概念和理论依据 • 收益法是求取估价对象未来的正常净

收益,选用适当的资本化率将其折现到 估价时点后累加,以此估算估价对象的 客观和理价格或价值的方法。

5

第二节 收益法的计算公式

• 一、最一般的公式

式中:V——房地产的收益价格;

i——年份;

n——房地产的收益年限(自估价时点起至未来可 获收益的年限);

ai——房地产未来第I年的净收益(假设发生在年末)

r——房地产的资本化率或折现率。

2020/12/8

6

二、收益年限无限年且其他因素不变的公式

V=a/r

公式的假 设前提

• 1、收益年限n为无限年 • 2、净收益每年不变为a • 3、资本化率大于零为r

2020/12/8

7

三、收益年限有限年且其他因素不变的公式

公式的假 设前提

• 1、收益年限n为有限年

• 2、净收益每年不变为a

• 3、资本化率大于零为r (当等于零时,V=a*n)

2020/12/8

8