工程经济学1-2

建设工程经济第1-2章

100000×(1-5%)

单位里程折旧额=

500000

=0.19元/公里

本月折旧额=4000×0.19=760元

❖工程技术

改造客观世界的知识、方法、手段和技能。

❖经济

生产关系的总和;物质资料的生产、分配、交换 和消费;节约、节省。

❖技术与经济的关系

技术是经济发展的推动力 技术的发展是建立在一定的经济条件基础之上的

一、工程经济学的涵义

工程经济学(Engineering Economics) 是以工程技术为主体,以技术—经济系统为核 心,研究如何有效利用工程技术资源,促进经 济增长的科学。简言之,工程经济学是研究各 种工程技术方案的经济效果的一门科学。

1.现金流出:对一个系统而言,凡在某一时点上流 出系统的资金或货币量,如投资、费用等。

投资的广义概念是指有目的的 经济行为,泛指企业的一切资金分配 与运用行为,是企业为了获取所期望 的报酬而投入某项计划的资源,所投 入的资源包括资金,也包括人力、技 术或信息等其它资源。

支出中凡是与本企业的经营 有关的各项耗费称为费用

无形资产 包括专利、著作权、版权、商标、专有技术等 其价值在服务期内逐年摊销,摊销费计入成本

递延资产 包括开办费、租赁固定资产改良费、固定资产 装璜、装修费等 在规定年限内平均摊销,摊销费计入成本

一、投资、折旧和残值

2.折旧、摊销:在投资项目寿命期(或计算期) 内的现金流量表或图中,折旧和摊销并不构成 现金流出;但是,在估算利润总额和所得税时, 其是总成本费用的组成部分。 3.残值:构成期末的现金流入。

• 企业有一设备,原值200000元,预计可使用10年, 根据有关规定,该设备报废时的净残值率为2%。假 设企业采用平均年限法核算,请计算该设备的月折旧 率和月折旧额

建设工程经济第1-2章

100000×(1-5%)

单位里程折旧额=

500000

=0.19元/公里

本月折旧额=4000×0.19=760元

•时间单位均为年; • 投资一般发生在年初, 销售收入、经营成本及残 值回收等发生在年末

例1:某人四年前存入1000元钱,前3年末取出当年利息,

最后一年利利息本金一起取出。年利率10%。

1000

100

对个人:

(年)

0

1234

1000

对银行:

1000 012

100

3

4 (年)

1000

❖例2、现金流量图的三大要素包括() ❖A、资金数额、方向、资金作用期间 ❖B、资金数额、流入、资金作用期点 ❖C、资金大小、流向、资金发生的时间点 ❖D、大小、流出、时间点

4000 2400

二、现金流量的表示方法

2.现金流量图

300

200 200 200 100

012 3 456

200 200 现金流量图三要素

时间(年)

❖大小:表示资金的数额;

❖流向:指项目的现金流入或流出;

❖时间点:指现金流量所发生的时间。

现金流量图的画法

(1)横轴表示时间轴,将横轴分为n等份,注意第 n-1期终点和第n期的始点是重合的。每一等分代表一 个时间单位,可以是年、半年、季、月或天。

投资的狭义概念是指为实 现某建设项目而预先垫付的资 金。对于一般的工业投资项目 来说,总投资包括建设投资和 生产经营所需要的资金、建设 期的借款利息或投资方向调节 税(2000年后取消)

工程经济学中的常用的投 资是投资的狭义概念。

二、现金流量的表示方法

1.现金流量表:用表格的形式描述不同时点上发 生的各种现金流量的大小和方向。

工程经济学一二章

F A A(1 i) A(1 i) 2 A(1 i)3 …A(1 i) n1

等式两边同时乘以(1+I):

F (1 i) A(1 i) A(1 i) 2 A(1 i)3 …A(1 i) n

等式两边分别相减:

Fi A(1 i)n A

即: F

A

(1

i)n

1

A(F

方法一:季利率=12%4=3%

F=10(F/P,3%,20)=10*1.806=18.06万元

方法二: 年实际利率

i (1 12%)4 1 12.55% 4

F=10(F/P,12.55%,5)=10*1.806= 18.06万元

二、资金时间价值计算(等值计算)

2、复利现值公式:

P

F (1 i)n

利率=

一、基本概念

3、 单利和复利 单利即在每个计息周期只有最原始的本金生息而以

前计息周期的利息不能计息。 F=P(1+ni)

复利是在每个计息周期不但最原始的本金生息而且 以前计息周期的利息也要计息。

F= P(1+i)n

一、基本概念

4、 名义利率和实际利率 名义利率是按单利计算的年利率。 实际利率是按复利计算的年利率

7、等差序列现值公式: 现金流量的等差序列指各时点的现金流量按 一个固定的数值增加或减少。

A+(n-1)G

主要内容:

技术经济效果原理 可比原理 机会成本原理 优化原理 资金时间价值原理

第二节 技术经济效果原理

主要内容 一、技术经济效果 二、技术经济效果原理

一、技术经济效果

1、含义:经济效果是技术活动所投入的劳动耗费与 所产出的为社会承认的劳动成果之间的比较。

理解要点: 劳动耗费和劳动成果都应该用价值形式表示 为社会承认的劳动成果:即已经销售出去的产品或

工程经济学-(第3章)(2024版)

建设期贷款利息是指项目在筹建与建设期间发生并 记入固定资产原值的利息

流动资金投资是指工业项目投产前预先垫付,用于在 投产后购买原材料、燃料动力、支付工资、支付其他 费用以及被在产品、产成品等占用,以保证生产和经 营正常进行的投资。

职工培训费

开办费

建设

……

建

投资

设

项

基本预备费

目

预备费

总

动态 涨价预备费

投

投资 建设期贷款利息

资

流动资金

固定资产 无形资产 其他资产

流动资产

建设投资是指在项目在 筹建与建设期间所花费 的全部建设费用

建设投资构成

概算法

形成资产法

随时间变化关系

建设投资= 工程费用+工程建设其他费用+预备费

基本预备费是指在投资估算时无 法预见今后可能出现的自然灾害、 固设定计资变产、更流、动工资程产内、 容增加等情况 无而形需资要产增、加其它的资投产资额。

i

序号

项目

1 当年借款支用额 2 年初借款累计 3 当年应计利息 4 年末借款本利和累计 5 借款利息累计

合计

建设期

1

2

n

在具体进行项目经济评价时,有 的贷款规定按年初用款计算,

【例】某建设项目,建设期为3年,在建设期第一年借款300万 元,第二年400万元,第三年300万元,每年借款平均支用, 年利率为5.6%。用复利计算建设期借款利息。

3.按销售收入流动资金率估算

我国冶金矿山的销售收入流动资金占用率 流动资金额=项目年销售收为入25总%额~5×5销%售,收西入方流国动家资取金25率%。

工程经济学 第二章1,2

02 X

03 X

例: 某工厂计划在2年之后投资建一车间,需金额P;从第3年末 起的5年中,每年可获利A,年利率为10%。试绘制现金流 量图。

解: 该投资方案的现金流量图见下图。

练习: 某建设项目期初投资200万,第二年进入投产期, 追加投资100万,当年见效,收益为500万,支出 为350万,第三年至第五年现金收入均为800万, 现金支出均为500万,第五年末回收固定资产余值 50万,试绘制该项目的现金流量图。

计算期的长短取决于项目的性质,或是产品的寿命 周期,或是设备的经济寿命等。 为了分析的方便,我们人为地将整个计算期分为若干 期,通常以一年或一月为一期,并假定现金的流入流出是 在年末或月末发生的。

6

现金流量的概念

现金流量

我们把项目整个计算期中各个时间点上实际 发生的现金流出或现金流入称为现金流量。

8

现金流量的概念

现金流量

现金流入:

1、销售收入 2、回收固定 资产残值 3、回收流动 资金

9

现金流出:

1、投资成本 (设备购置、 厂房建筑等) 2、经营成本 3、税金

现金流量的概念

确定现金流量应注意的问题

(1)应有明确的发生时点

(2)必须实际发生(如应收或应付账款就不是现 金流量) (3)不同的角度有不同的结果(如税收,从企业 角度是现金流出;从国家角度都不是)

②以相对水平线时间坐标的箭线来表示这个系统各 年的现金流入和流出的状况。 现金流入的箭线方向向上,表示为收入,画在 水平线的上方;现金流出的箭线方向向下,表示 为支出,画在水平线的下方。

现金流入

0

1

2

3

4

5

n-1

n

时间/年

工程经济教案(第一、二章(2篇)

工程经济教案(第一、二章(2篇)第一章:工程经济概述教学目标:1. 了解工程经济的定义及其在工程项目中的作用。

2. 掌握工程经济的基本概念和原则。

3. 认识工程经济分析的基本方法和步骤。

教学内容:1.1 工程经济的定义与作用定义:工程经济是应用经济学原理和方法,结合工程技术特点,对工程项目进行经济分析和评价的一门学科。

它旨在通过科学的分析方法,帮助决策者选择最优的工程技术方案,以实现经济效益的最大化。

作用:决策支持:提供科学的数据和分析结果,支持项目决策。

资源优化:合理配置和利用资源,提高资源利用效率。

风险管理:识别和评估项目风险,制定风险应对措施。

绩效评估:对项目实施效果进行评估,为后续项目提供参考。

1.2 工程经济的基本概念1.2.1 成本与费用成本:指为完成某项工程所发生的全部费用,包括直接成本和间接成本。

直接成本:直接用于工程项目的材料费、人工费、设备费等。

间接成本:不直接用于工程项目,但为项目实施所必需的管理费、财务费用等。

费用:指在一定时期内为完成工程项目所发生的各项支出。

1.2.2 收益与利润收益:指工程项目实施后所获得的经济回报,包括直接收益和间接收益。

直接收益:项目直接产生的经济效益,如销售收入。

间接收益:项目间接产生的经济效益,如社会效益、环境效益等。

利润:指项目收益扣除成本后的净额。

1.2.3 投资与回报投资:指为完成工程项目所投入的资金、设备、人力等资源。

回报:指投资项目所获得的经济收益。

1.3 工程经济的基本原则1.3.1 成本效益原则在项目决策中,应综合考虑成本和效益,选择成本较低、效益较高的方案。

1.3.2 风险与收益平衡原则在追求高收益的同时,应充分考虑风险因素,力求在风险和收益之间找到平衡点。

1.3.3 时间价值原则资金具有时间价值,不同时间点的资金价值不同,应考虑资金的时间价值进行经济分析。

1.3.4 可持续性原则项目决策应考虑长期效益,确保项目的可持续性。

1.4 工程经济分析的基本方法1.4.1 静态分析方法投资回收期法:通过计算项目投资回收期,评估项目的投资风险。

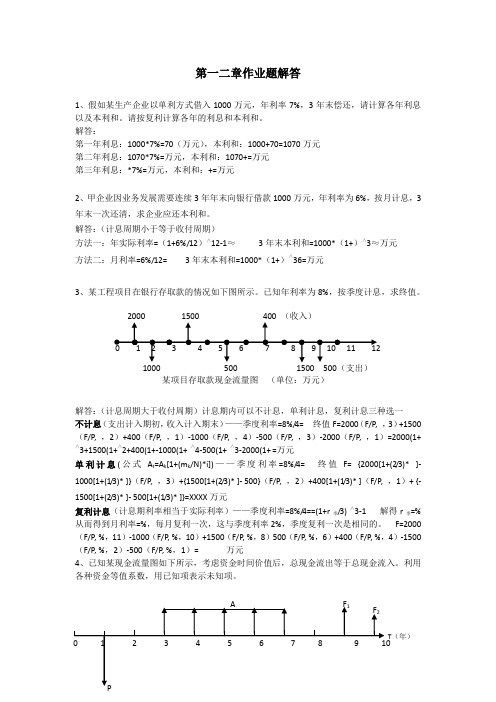

工程经济学第一二章作业题解答

第一二章作业题解答1、假如某生产企业以单利方式借入1000万元,年利率7%,3年末偿还,请计算各年利息以及本利和。

请按复利计算各年的利息和本利和。

解答:第一年利息:1000*7%=70(万元),本利和:1000+70=1070万元第二年利息:1070*7%=万元,本利和:1070+=万元第三年利息:*7%=万元,本利和:+=万元2、甲企业因业务发展需要连续3年年末向银行借款1000万元,年利率为6%,按月计息,3年末一次还清,求企业应还本利和。

解答:(计息周期小于等于收付周期)方法一:年实际利率=(1+6%/12)∧12-1≈ 3年末本利和=1000*(1+)∧3≈万元 方法二:月利率=6%/12= 3年末本利和=1000*(1+)∧36=万元3、某工程项目在银行存取款的情况如下图所示。

已知年利率为8%,按季度计息,求终值。

解答:(计息周期大于收付周期)计息期内可以不计息,单利计息,复利计息三种选一 不计息(支出计入期初,收入计入期末)——季度利率=8%/4= 终值F=2000(F/P , ,3)+1500(F/P , ,2)+400(F/P , ,1)-1000(F/P , ,4)-500(F/P , ,3)-2000(F/P , ,1)=2000(1+∧3+1500(1+∧2+400(1+-1000(1+ ∧4-500(1+ ∧3-2000(1+ =万元单利计息(公式A t =A k [1+(m k /N)*i])——季度利率=8%/4= 终值F= {2000[1+(2/3)* ]- 1000[1+(1/3)* ]}(F/P , ,3)+{1500[1+(2/3)* ]- 500}(F/P , ,2)+400[1+(1/3)* ](F/P , ,1)+ {- 1500[1+(2/3)* ]- 500[1+(1/3)* ]}=XXXX 万元复利计息(计息期利率相当于实际利率)——季度利率=8%/4==(1+r 季/3) ∧3-1 解得r 季=% 从而得到月利率=%,每月复利一次,这与季度利率2%,季度复利一次是相同的。

工程经济学(第一、二章)基本概念与资金的等值计算

2,等额支付系列的现值系数和资金恢复系数 等额支付系列的现金流量图:

0 1 2

i i

n-1 n

0 1 2

n-1 n

A A AA (等额年值)

P(现值)

等额年值与现值之间的等效换算现金流量图

第二章 资金的等值计算

上图中,设左图的A,i,n为已知,求等效的P 值: P=P1+P2+P3+。。。+Pn =A(1+i)-1+A(1+i)-2+A(1+i)-3+…+A(1+i)-n =A[(1+i)-1+(1+i)-2+(1+i)-3+…+(1+i)-n]

第二章 资金的等值计算

例:从现在开始。连续5年,每年内均存入银 行一笔等额的钱,为了能在第十年年末的时候 取出10万元,年利率为6%,问每年存入的等 额的钱是多少? 解:画出这个问题的现金流量图如下:

第二章 资金的等值计算

二、基于复利计息的等效值计算公式 1,一次支付系列的现值系数和终值系数 一次支付系列的现金流量图如下:

i 0 1 2 n-1 n

F(将来值)

P(现值)

第二章 资金的等值计算

一次支付系列的终值公式:

F P(1 i) P(F / P, i, n)

n

其中:(F/P,i, n)=(1+i)n称为一次支付系列 的终值系数。 一次支付系列的现值公式:

第一章 基本概念

600

0

1

2

3

4

5

6

7

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

建设期利息的估算

例:某新建项目,建设期为3年,第一年 贷款300万元,第二年贷款600万元,第 三年贷款400万元,年利率为6%,试计 算项目建设期贷款利息。

建设期利息估算

①借款额在各年年初发生: 第一年贷款利息: Q1=300×0.06=18万元 第二年贷款利息: Q2=(318+600) ×0.06=55.08 第三年贷款利息: Q3=(973.08+400) ×0.06=82.38 建设期利息为: 155.46万元

(二)与工程建设 有关的其他费用

(三)与未来企业 生产经营有关的 其他费用

基本预备费估算

基本预备费是指在项目实施中可能发生的 难以预料的支出,需要事先预留的费用, 又称工程建设不可预见费。主要指设计变 更及施工中可能增加工程量的费用。 基本预备费=(建筑工程费+安装工程费+ 设备及工器具购置费+工程建设其他费用) ×基本预备费率

FOB价 价

CIF价 价 (到岸价) 到岸价)

Hale Waihona Puke 例:某公司拟从国外尽快一套机电设备,重量1500吨,装 运港船上交货价,即离岸价(FOB价)为400万美元。 其他有关费用参数为:国际运输标准为360美元/吨; 海上运输保险费率为0.266%;中国银行费率为0.5%; 外贸手续费率为1.5%;关税税率为22%;增值税税率 为17%;美元的银行牌价为8.27元人民币;设备的国 内运杂费率为2.5%。现对该套设备进行估价。

1 I = K

n

∑

i =1

Q i Pi

式中: I ——拟建项目的固定资产投资额 K ——拟建项目主要设备占其总固定资产投资的比例 n ——设备种类数 Qi——拟建项目中第i种设备的数量 Pi——拟建项目中第i种设备的到厂价

项目投入总资金

项 目 投

投 设 建 建筑工程费 设备及工器具购置费 投 安装工程费 资 工程建设其他费 备费 动 态 备费 投 资 建设 资

工程经济学

主讲教师: 主讲教师: 杨晓冬 (哈工大管理学院) 哈工大管理学院)

第一章 绪论

工程经济学的产生和发展 工程经济学的研究对象和特点

绪论

工程经济学:是以工程技术项目的方案为对象,研究如 何有效利用工程技术资源,促进经济增长的科学。

工程经济分析实质:研究不同方案在投资效益上的差别, 如何把有限的资源合理配置到各种生产经营活动中。

涨价预备费估算

涨价预备费是对建设工期较长的项目,在建设期 内价格上涨可能引起投资增加而预留的费用,又 称价格变动不可预见费。 涨价预备费以建筑工程费、设备及工器具购置 建筑工程费、 费、安装工程费之和为计算基数。

涨价预备费估算

例:某项目静态投资为5000万元,其中工程 建设其他费用500万元,基本预备费300万元, 工期3年,各年的投资比例分别为25%、 45%、30%,年平均涨价率6%。求涨价预 备费。 解:计算基数=5000-500-300=4200万元 涨价预备费=4200[(0.25×1.06 +0.45 ×1.062 +0.3×1.063 )-1] =537.28万元

安装工程费=设备原价X安装费率 安装工程费=设备吨位X每吨安装费 安装工程费=安装工程实物量X安装费用指标

工程建设其他费用的估算

(一)与土地使用 有关的费用

农用土地征用费 土地补偿费 安置补助费 地上附着物和青苗补偿费 取得国有土地使用费 土地使用权出让金 1.建设单位管理费 拆迁补偿安置补助费 2.勘察设计费 3.研究试验费 3. 4.建设单位临时设施费 5.工程建设监理费 6.引进技术和进口设备其他费用 7.工程保险费 8.总包费 1.联合试运转费 2.生产准备费 3.办公及生活家具购置费

第二种算法

进口成套设备估价 =[(4000000+360X1500) X1.00266X1.22X1.17+4000000X0.005+ (4000000+360X1500) X1.00266X0.015] X1.025X8.27=5582.8 万元

安装工程费的估算

安装工程费通常按行业有关工程定额、 取费标准和指标估算投资。计算如下:

占设备投资的比例表

土建 安装 工艺管道 给排水 暖通 36 12 5 10 11 电器照明 自动化仪表 其他附属工程 总体工程 工程建设其他费

单位:%

1 11 24 12 20

2.基本预备费率5%。 3.建设期2年,投资在建设期内等比例投入,年涨价率6%。 4.自有资金5000万元,其余为借款,年利率6%。 问:1.估算设备购置费。 2.估算该项目建设投资。

建设期利息估算

②借款额在各年均衡发生 第一年贷款利息: Q1=300 / 2× 0.06=9万元 第二年贷款利息:Q2=(309+600/2)×0.06=36.54万元 第三年贷款利息: Q3=(945.54+400/2) ×0.06 =68.73万元 建设期利息为:114.27万元 建设期利息=1300(3/13 ×1.03 ×1.062+6/13 ×1.03 ×1.06 +4/13 ×1.03-1) = 114.27万元

解:第一种算法

(1)进口设备货价=400X8.27=3308万元 (2)国际运费=360X1500X8.27=446.6万元 (3)国外运输保险费=(3308+446.6)X0.00266=10万元 (4)进口关税=(3308+446.6+10)X0.22=828.2万元 (5)增值税=(3308+446.6+10+828.2)X0.17=780.8万元 (6)银行财务费=3308X0.005=16.5万元 (7)外贸手续费=(3308+446.6+10)X0.015=56.5万元 (8)进口设备原价 =3308+446.6+10+828.2+780.8+16.5+56.5=5446.6万元 (9)进口设备估价=5446.6X(1+0.025)=5582.8万元

绪论

工程经济学的特点: 1.综合性 2.实用性 3.定量性 4.比较性 5.预测性

第二章 投资估算

基本要求 --熟悉项目投资估算的分类估算方法。 --掌握项目投资简单估算法。

本章重点与难点

生产能力指数法 比例估算法 系数估算法 投资构成 进口设备费用估算 建设期利息估算 分项流动资金估算

投资估算

[案例1]背景资料如下:

1.引进设备:设备重100吨,FOB价为200万美元 (1:8.28)国际运费率6%,运输保险费率 2.66‰,关税税率22%,增值税率17%,银行 财务费率4‰,外贸手续费率1.5%,到货口岸 至安装现场500公里,国内运费:1.8元/吨.KM, 装卸费各为100元/吨,现场保管费率2‰。附 属项投资及工程建设其他投资分别按设备投资 的一定比例计。

投资估算的概念

投资估算是在对项目的建设规模、技术方案、 设备方案、工程方案及项目进度计划等进行研 究并初步确定的基础上,估算项目投入总资金, 并测算建设期内分年资金需要量的过程。

投资估算的内容

投资估算的范围应与项目建设方案设计所确定 的研究范围和各单项工程内容一致

投资估算

投资项目前期各阶段对投资估算误差的要求

部 分

折 旧 资 无 形 资 产 其 他 资 产

入 总 资 金

资金

建筑工程费的估算

建筑工程费的概念 建筑工程费是指为建造永久性和大型临 时性建筑物和构筑物所需要的费用。 建筑工程费的估算方法 1、单位建筑工程估算法 2、单位实物工程量投资估算法 3、概算指标投资估算法

设备及工器具购置费的估算

设备及工器具购置费包括设备的购置费、工器 具购置费、现场自制非标准设备费、生产用家 运费和 具购置费和相应的运杂费。

设备购置费:达到固定资产标准 工器具购置费:未达到固定资产标准

设备购置费=设备原价+运杂费 设备 国产设备

出厂价

装卸费 包装费 供销部门 手续费

标准设备 非标准设备

采购与仓 合同价 库保管费

进口设备

进口设备购置费估算

进口设备购置费=进口设备货价 进口从属费用 进口设备购置费 进口设备货价+进口从属费用 国内运杂费 进口设备货价 进口从属费用+国内运杂费 进口设备货价:装运港船上交货价,习惯称离岸价( 进口设备货价:装运港船上交货价,习惯称离岸价(FOB价) 价 进口设备购置费=进口设备原价(抵岸价) 国内运杂费 进口设备购置费 进口设备原价(抵岸价)+国内运杂费 进口设备原价 出库价 国际运费 运输保险费 运卸、 运卸、 包装、 包装、 手续费 抵岸价 入库价 保管费

序号 投资项目前期阶段 投资估算的误差

1 2 3 4 机会研究阶段 初步可研阶段 可研阶段 评估阶段 30%以上 20%以内 10%以内 10%以内

投资估算方法

简单估算法 生产能力指数法 比例估算法 投资分类估算法

生产能力指数法

根据已建成的、性质类似的建设项目的投资额和生产能力与 拟建项目的生产能力估算拟建项目的投资额。计算公式:

式中

n——生产能力指数; n——

Pn I2 =I1( 2 ) CF P 1

(0<n≤1)

I2 ——拟建项目投资额 I1 ——已建类似项目投资额 P2——拟建项目生产能力 P1——已建类似项目生产能力 CF——新老项目建设间隔期内定额、单价、费用变更等的综合调整系数

比例估算法

根据已有的同类项目主要设备投资占整个项目固定资产投资 总额的比例等统计资料估算。 计算公式:

解:

2.(1)工程费及工程建设其他费=E (1+0.36+0.12+0.05+0.10+0.11+0.01+0.11+0.24+0.12+0.20) =2561.40X2.42=6198.59万元 (2)基本预备费=6198.59X0.05=309.93万元 (3)工程费=2561.40X(2.42-0.20)=5686.31万元 涨价预备费=5686.31X(0.5X1.06+0.5X1.062-1)=522.00万元 (4)建设投资(不含建设期利息) =6198.59+303.93+522.00=7030.52万元 (5)所需借款=7030.52-5000=2030.52万元 (6)建设期利息=2030.52X(0.5X1.03X1.06+0.5X1.03-1) =123.66万元 (7)建设投资=7030.52+123.66=7154.18万元