国际贸易实务计算题课件

《国际贸易实务》课程教学课件14-进出口商品的核算

解答

▪ 原料外汇成本(CIF)=(FOB+F)/[1-(1+加成率) ×保险费率]=(1000+50)/1-1.1 ×0.001=1051.16

▪ 成品外汇净收入(FOB)=CIF-F-I=1700-501700 ×1.1 ×0.001=1648.13元

▪ 外汇增值率=1648.13-1051.16/1051.16=56.79%

试分析,通过本案应吸取什么教训?

20

通过本案应吸取的教训: 1、收到信用证后,应仔细审核,发现不合理的地方,及时

与外商联系,要求修改信用证。本案中的“49875美元” 和“议付时扣5%系给某中间商的佣金”,明显不合理。

2、在缮制发票和汇票时,应仔细核对信用证,必须做到 “单证相符,单单相符”。

3、如果信用证金额为49875美元,应标注“已扣除5%佣 金”,并告知中间商,他应向外商索取佣金。

4、关于佣金的支付方式,最好选择在收清货款后,再付给 中间商,防止佣金的损失。

21

四、价格条款注意事项

▪ 适当确定单价水平,防止偏高偏低。 ▪ 争取选择有利的计价货币或加订保值条款。 ▪ 根据货源与船源选择适当的贸易术语。 ▪ 避免承担风险。

22

项目十四 出口商品的核算

一、出口企业经济效益核算 (一)出口商品盈亏率 =(出口销售人民币净收入—出口总成本)/

出口总成本×100%

1

例题分析

▪ 某公司以每公吨1000美元CIF价格出口商 品,已知该笔业务每公吨需要支付国际运 输费用100美元,保险费率为0.1%,国内 商品采购价格为4500元人民币,其他商品 管理费为500元,试计算该笔业务的出口盈 亏率。(汇率为1:6.30)

区港杂费、商检费、捐税、垫款利息、业 务费用、银行费用、出口运费、保险费、 佣金 3、利润

国贸专接本计算题分解课件

02

进出口商品价格计算

价格构成

成本

包括生产成本、流通费用和税金等,是商品价格的基础。

利润

指企业为生产经营所获得的盈利,通常根据成本和目标市场进行 计算。

附加值

指商品在生产过程中所增加的价值,包括技术、品牌、服务等。

成本计算

直接成本

指与生产直接相关的成本,如原材料、人工等 。

间接成本

指与生产间接相关的成本,如管理费用、销售 费用等。

根据不同非关税壁垒的种类和规定, 采用相应的计算方法

应对策略

熟悉国际贸易规则

了解国际贸易规则和惯例,以便更好地应对 各种贸易壁垒

提高产品质量和技术水平

提高产品质量和技术水平,以降低对进口配 额和进口许可证等非关税壁垒的依赖

加强市场调研和风险评估

加强市场调研和风险评估,以避免因技术壁 垒和绿色壁垒等非关税壁垒造成的损失

运输费用

根据运输方式、距离、货物重量和体积等因 素计算。

成本分析

对运输成本进行详细分析,识别成本节约点 和优化空间。

物流优化策略

01

02

03

04

合理规划运输路线

减少运输时间和成本,提高运 输效率。

优化仓储布局

合理安排货物存储位置,提高 仓储管理效率和取货速度。

强化信息共享

实现供应链各环节的信息实时 共享,提高物流透明度和协同

政治风险

评估进口国家的政治稳定性,以及可能发生的政治风 险。

商业风险

评估对方的信用状况、经营状况和财务状况等商业风 险。

运输风险

评估运输过程中可能出现的风险,如货物损失或延误 。

收汇与结汇处理

收汇

及时收取货款,确保资金安全。

国际贸易实务课件二

4.2.1 数量的计算 数量的确定 2.1 货物数量的计算方法

4、以理论重量(Theoretical Weight)作为计价重量

根据件数计算有固定规格和体积的商品的总重 量 适用商品:马口铁、钢板等

5、以法定重量(legal weight)作为计价重量

法定重量= 纯商品的重量 + 内包装的重量 通常在某些国家海关征收从量税时使用。

适用于:大宗农副产品,矿产品,部分工业制

成品

4.2 数量条款 商品的数量 第二章 货物的数量

4.2.1 数量的计算 数量的确定 2.1 货物数量的计算方法

2、按个数(Number)计算

其计量单位有:

只(Piece),件(Piece),双(Pair),套(Set), 打(Dozen),罗/箩(Gross),令(Ream),卷(Roll) 箱(Case),袋(Bag),桶(Barrel Drum)等

4.2 数量条款 商品的数量 第二章 货物的数量

4.2.1 数量的计算 数量的确定 2.1 货物数量的计算方法

在采用净重计重时,对于如何计算包装重量国际 上有下列4种做法:

(1)实际皮重(Actual tare) (2)平均皮重(Average tare) (3)习惯皮重(Customary tare) (4)约定皮重(Computed tare) 。

4.2 数量条款 第二章 货物的数量

2.2 合同中的数量条款

(一)基本内容

买卖合同中的数量条款主要包括商品的具体 数量和计量单位 例:中国大米 良好平均品质100公吨±5%

4.2 数量条款 第二章 商品的数量 货物的数量

第六章国际实务价格计算课件

To ( 受票人姓名) 出票人( 某出口公司 )

3. 汇票的分类

(1) 按付款时是否要单据分

a.跟单汇票 Documentary Bill 随附各种货运单据的汇票。

b.光票 Clean Bill 凭汇票要钱,不附有任何货运单据的

汇票。

(2) 按付款时间区分

a. 即期汇票 At sight 见票即付款 b. 远期汇票 Time Bill (三种类型) at 30 days after sight (见票后30天)

对即期汇票,持票人提示后,付款人应立 即付款;

对远期汇票,付款人经承兑后,在汇票到 期日付款。

付款后,汇票的一切债务即告终止。

(5) 背书(Endorsement)

汇票如果需要转让,必须对汇票背书。

背书是以转让汇票权利为目的一种行为。

背书必须由汇票抬头人(出票人或持票 人)进行空白背书或指示性背书,并注明 日期。

汇款人在委托汇出行办理汇款时,要 出具汇款申请书。

此项汇款书一般视为汇款人和汇出行 之间的一种契约。

2. 汇付的种类 (1) 信汇(Mail Transfer M/T)

指汇出行收到进口人的信汇申请及货款, 通知汇入行授权其解付一定金额给出口人 的一种付款方式。

(2) 电汇(Telegraphic Transfer T/T) 指汇出行应进口人的申请,发电报或电

代收行(collection bank): 即托收行的代理人,通常是进口地银行。

the sum of FIVE THOUSAND US DOLLARS

⑦

For C C0mpany

④ HONGKONG

2、本票的种类

本票分为一般本票和银行本票两种。 一般本票的出票人是企业或个人; 银行本票的出票人是银行。 3、本票与汇票的主要异同 (1)本票是无条件的支付承诺;

国际贸易实务(大学课件)PPT课件

23

4.D组:DAF、DES、DEQ、DDU、DDP

卖方负责将货物运至边境或进口国内的约定目 的地,卖方必须承担货物运至该地前的全部风 险和费用。 D组术语属于到货合同。

13种术语中,只适用于海运及内河运输的有: FAS、FOB、CFR、CIF、DES和DEQ六种, 其他七种适应于任何运输方式

国际贸易实务讲义

工作

制定商品 经营方案

口

交易磋商和合同签定阶段(FOB、L/C条件)

合 同 的

履

行

合

催装通知

租船 投 装

接

同

阶

段

订舱 保

船 货

申请开证 审单付款 买汇赎单

履

向海关报验

行 国际贸易实务讲义

提货拨交、结算

索

赔

2020/3/21

6

案例分析

某国公司以CIF鹿特丹出口食品1000箱,即期信用证付 款,货物装运后,凭已装船清洁提单和已投保一切险及 战争险的保险单向银行收妥货款。货到目的港后经进口 人同意复验发现下列情况: 1. 该批货物共有10个批号,抽查20箱,发现其中2个批

另一方面,它又可以用来表示交易商品的价格构成 因素和价格的高低。

国际贸易术语的作用

贸易术语是国际贸易惯例的一种。它是国际贸易发 展过程中的产物,又促进了国际贸易的发展。

简化交易手续

缩短磋商时间

减少贸易纠纷和节约费用等。

国际贸易实务讲义

2020/3/21

19

二、有关贸易术语的国际贸易惯例

Warsaw-Oxford Rules 1932 《1932年华沙----牛津规则》

买方; 买卖双方需要交接哪些单据等。

国际贸易实务讲义

国际贸易实务 计算题

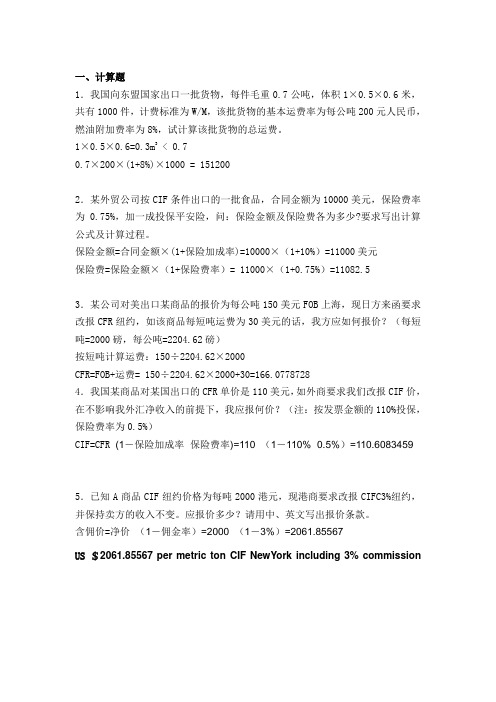

一、计算题1.我国向东盟国家出口一批货物,每件毛重0.7公吨,体积1×0.5×0.6米,共有1000件,计费标准为W/M,该批货物的基本运费率为每公吨200元人民币,燃油附加费率为8%,试计算该批货物的总运费。

1×0.5×0.6=0.3m3 < 0.70.7×200×(1+8%)×1000 = 1512002.某外贸公司按CIF条件出口的一批食品,合同金额为10000美元,保险费率为0.75%,加一成投保平安险,问:保险金额及保险费各为多少?要求写出计算公式及计算过程。

保险金额=合同金额×(1+保险加成率)=10000×(1+10%)=11000美元保险费=保险金额×(1+保险费率)= 11000×(1+0.75%)=11082.53.某公司对美出口某商品的报价为每公吨150美元FOB上海,现日方来函要求改报CFR纽约,如该商品每短吨运费为30美元的话,我方应如何报价?(每短吨=2000磅,每公吨=2204.62磅)按短吨计算运费:150÷2204.62×2000CFR=FOB+运费= 150÷2204.62×2000+30=166.07787284.我国某商品对某国出口的CFR单价是110美元,如外商要求我们改报CIF价,在不影响我外汇净收入的前提下,我应报何价?(注:按发票金额的110%投保,保险费率为0.5%)CIF=CFR÷(1-保险加成率×保险费率)=110÷(1-110%×0.5%)=110.60834595.已知A商品CIF纽约价格为每吨2000港元,现港商要求改报CIFC3%纽约,并保持卖方的收入不变。

应报价多少?请用中、英文写出报价条款。

含佣价=净价÷(1-佣金率)=2000÷(1-3%)=2061.85567US $2061.85567 per metric ton CIF NewYork including 3% commission二、案例题1. 我方按CIF价格出口货物一批,载货船舶在航行途中触礁沉没,货物全部灭失,买方闻讯后向我方通知,拒绝付款。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

思路分析: 求:求CIF、CIF2% 已知:FOB、运费、保险率 公式:CIF=(FOB+运费)/(1-投保 加成*保险费率) 含佣价=净价/(1-佣金率)

解:CIF价=FOB价+运费+保险费=FOB价+运费 +CIF价×(1+投保加成率)×保险费率 CIF价=(FOB价+运费)/[1- (1+投保加成率)×保险 费率] =(1600+100)/[1-(1+10%)×0.5%]=1709.4 CIFC2%价=CIF价÷(1-佣金率)=1709.4÷(1- 2%)=1744.29

高三复习课

记准公式

1. FOB、CFR、CIF价格构成及换 算 2.出口换汇成本、出口商品总成本、 退税收入 、出口盈亏额 、出口盈 亏率 4.佣金、含佣价、净价

一、价格换算

(一)FOB、CFR、CIF术语价格构成

FOB=进货成本价+国内费用+净利润

CFR=进货成本价+国内费用+国外运费+净利润

高三复习课

巩固提高

1.(2011年高考题)中国CZ公司以CIF×××港每 件993美元的报价,向国外出口商品2000件,每件 毛重45千克,每件体积为30厘米×40厘米×50厘米, 依据轮船公司运费表,该商品计费标准为W/M, 等级为8级,基本运费为每公吨运费160美元,另收 港口附加费8%,港口拥挤费7%,货币贬值附加费 10%。 问题:请计算该批商品的运费。

高三复习课 课堂探究

4.计算折扣额和实收外汇:某出口商品对外报价为

FOB上海每打50美元,含3%折扣,如出口该商品 1000打,其折扣额和实收外汇各为多少?

思路分析:求折扣额、实收外汇 已知含折扣价 公式:折扣额=含折扣价×折扣率 实收外汇= 折实售价=净价=含折扣价×(1-折扣率)

解: 折扣额=含折扣价×折扣率= 1000×50×3%=1500(美元) 实收外汇=净价=含折扣价×(1-折 扣率)=1000×50× (1-3%)= 48500(美元) 答:其折扣额为1500美元,实收外汇 为48500美元。

思路分析:求:运费 公式:运费=计费标准×基本运费×商品数量(1+各 种附加费率)

解:计费标准是W/M W=0.045公吨 M=30*40*50=0.06立方米 M>W 运费=计费标准×基本运费×商品数量(1+各 种附加费率) =0.06*160*2000*(1+8%+7%+10%) =24000美元 答:该批商品的运费为24000美元。

高三复习课

做题规范

巩固提高

1.(2010年高考题)某公司出口商品1000箱,对外 报价为每箱CIF汉堡,已知运费为每箱为1.5美元, 保险费按发票金额120%投保,费率为0.8%。已知 进价每箱117元人民币(含增值税17%),费用定 额率为10%,出口退税率为9%。要求(1)要维持 出口外汇净收入不变,CIF应改报为多少?(3分) (2)该商品的出口盈亏率及换汇成本为多少是多 少?(银行外汇买入价为1美元=6.70元人民币,计 算结果保留两位小数)

思路分析:求FOB 已知CFR 公式:FOB=CFR-运费

解:解:1)45cm×35cm×25cm=0.0394立方米, 0.0394c >0.03 因为基本运费的计收方法是W/M, 所以应选择 0.0394来计算运费 代入公式:运费=计费标准×基本运费(1+各种附加 费率) =0.0394×100(1+20%+20%+10%)=23.29美元 2)应该报FOB价是:FOB=CFR-运费=43823.29=414.7美元 答:该批货物每箱的运费是23.29美元,应该报的 FOB价是414.7美元。

三、佣金折扣的计算

(一)佣金的计算

佣金=含佣价*佣金率

含佣价=净价+佣金=净价/(1-佣金率)

净价=含佣价-佣金=含佣价*(1-佣金率) (一)折扣的计算

折扣额=发票金额*折扣率

折实售价=发票金额*(1-折扣率)

高三复习课

课堂探究

1. FOB价改报为CIF价:我公司拟向美出口0#锌锭,

原报价为USD1600 per M/T FOB Shanghai, 现外商要 求改报CIF New York价含2%佣金。该产品从上海至 纽约的运费为USD100 per M/T, 保险费率为0.5%,加 成10%投保。试计算:我方应如何报价?

高三复习课

国

际

贸 易 计算题

齐玉芳

实

务

丰县中等专业学校

高三复习课

总体要求

目标明确 记准公式 答题细心 解题规范

高三复习课

大纲要求

1.掌握贸易术语和价格核算。 2.理解国际货物运输方式,掌握海洋运 输方式分类和费用计算。 3.理解国际运输保险的种类,掌握理解 我国海上货物运输保险分类和费用 计算。

四、 出口盈亏核算 出口商品总成本(人民币) 1 、 出口换汇成本 = —————————————— FOB出口外汇净收入(美元) 退税收入 = 出口商品购进价÷(1+增值税率)× 退税率

出口商品总成本(退税后)= 出口商品购进价 (含增值税)+定额费用 – 出口退税收入

2、 出口盈亏额 = (FOB外汇净收入×银行外汇买入价) — 出口商品总成本(退税后) 出口盈亏额=(银行买入价-换汇成本)× FOB外汇净收入 出口盈亏率=出口销售人民币净收入-出口总成本 (人民币)/出口总成本(人民币)*100%

二、海上货物运输费用和保险费的计算

(一)运费计算 运费=运费=计费标准×基本运费×商品数量(1+各 种附加费率)

(二)保险费计算 1.保险金额的计算公式: 保险金额= CIF价×(1+投保加成率) 2. 保险费=保险金额×保险费率 如按CIF 投保,计算公式为: 保险费=CIF价×(1+投保加成率)×保险费率

高三复习课 课堂探究

1.某商品出口价为USD3000 Per M/T FOB Shanghai,

每公吨成品耗用原材料1.5公吨,加工所用原材料当 时出口价为USD1000 FOB Shanghai。 求出口创汇率。

解:出口创汇率=(成品出口的外汇净收入— 原料外汇成本)/原料外汇成本*100% 出口成品外汇净收入=3000美元/公吨 原材料外汇成本=1000×1.5=1500美元/公 吨 出口创汇率=(成品出口的外汇净收入—原料 外汇成本)/原料外汇成本*100% =(3000—1500)/1500*100%=100% 答:

高三复习课 课堂探究

3.某公司出口货物共200箱,对外报价为每箱438美

元CFR马尼拉,菲律宾商人要求将价格改报为FOB 价,试求每箱货物应付的运费及应改报的FOB价为 多少?(已知该批货物每箱的体积为 45cm×35cm×25cm,毛重为30千克,商品计费标 准为W/M,基本运费为每运费吨100美元,到马尼 拉港需加收燃油附加费20%,货币附加费10%,港 口拥挤费20%。)

解:保险费=CIF价×(1+投保加成率) ×保险费率 =30000×(1+10%) ×(0.6%+0.03%)= 207.9(美元) 根据保险的基本原则,保险公司的最高赔偿金额为: 赔偿金额=CIF价×(1+投保加成率)= 30000×(1+10%)=33000(美元) 答:该货主应交纳的保险费是207.9美元, 若发生了保险公司承保范围内的损失,导致货物全 部灭失,保险公司的最高赔偿金额是33000美元。

CIF=进货成本价+国内费用+国外运费+国外保 险费+净利润

(二)价格换算

1、已知FOB CFR= FOB价+国外运费

CIF= FOB 价+国外运费+保险费

=(FOB价+国外运费)/(1-投保加成*保险费率)

2、已知CFR

FOB= CFR-国外运费 CIF= CFR +保险费

=CFR/(1-投保加成*保险费率) 3、已知CIF FOB=CIF价(1-投保加成*保险费率)-国外费率 CFR=CIF价(1-投保加成*保险费率)

高三复习课

巩固提高

2.某商品对报价为每公吨1000美元CIF新加坡,这 可是我方可接受的最低价了。而外商还盘为902美 元FOB Guangzhou。经查该 货物由中国广州运 往新加坡的运费为每公吨88美元,保险费率合计为 0.95%。 试问:单纯从价格的角度上来讲,我方能否接受此 价格?

解: 保险费= CIF价×(1+投保加成率)×保 险费率 =1000× (1+10%)×0.95%= 10.45 FOB价=CIF价-运费-保险费=1000 -88-10.45=901.55 ∵902﹥901.55 ∴我方可接受此价格。

高三复习课 课堂探究

2.某批CIF总金额为USD30000货物,投保一切险

(保险费率为0.6%)及战争险(保险费率为 0.03%),保险金额按CIF总金额加10%。 问:(1)该货主应交纳的保险费是多少? (2)若发生了保险公司承保范围内的损失,导 致货物全部灭失,保险公司的最高赔偿金额是多少?

思路分析:求保险费、最高赔偿金额 已知:CIF

高三复习课

做题规范

巩固提高

2.(2012年高考题)以每公吨英镑£1,500CIF大 连进口铜40公吨,加工铜锁12,000打出口,每打 £6.50CIF伦敦,每30打装一箱,毛重40公斤,尺 码0.045立方米,铜锁按W/M10级计算运费,大连 欧洲航线10级费率130元人民币加货币贬值附加费 40%,再加燃油附加费25%,投保加成率10%,投 保一切险和战争险合计费率2.4%。试计算:(1) 外汇付出、外汇收入的金额;(2)保险费、运费 的金额;(3)成品出口外汇净收入的金额;(4) 进料加工的外汇增值率。(注:1英镑兑人民币9.1 元,计算过程及结果均保留两位小数.)