巨人网络2019年经营成果报告

中国概念股私有化问题研究_基于巨人网络的案例分析_李炳燃

一、引言中国概念股(简称“中概股”)是指海外投资者因为看好中国经济成长而对所有海外上市的中国股票的称呼。

即在中国境外的证券交易所上市,但决策机构或者主营业务仍在中国大陆的公司的股票。

以2010年6月26日浑水做空东方纸业为开端,美股市场上刮起了一轮做空中国概念股的浪潮。

一些中国公司的财务信息披露存在问题造成的信任危机,再加上支付宝事件引发的VIE模式问题①,以及中国经济增速放缓等宏观问题:使得海外投资者对中概股的信心严重受挫,海外上市的中国概念股频遭浑水(Muddy Waters)、香橼(Citron)、Geo Invest-ing、OLP Global等机构的大肆做空,使得许多中国概念股公司都有股价暴跌的经历,一批公司的股价跌为垃圾股。

在此背景下,在海外上市的许多中国概念股公司纷纷选择私有化退市,回购公众流通股份,其中不乏在行业内颇具名气的公司如盛大、分众传媒等,中概股的私有化成为了一种潮流。

目前我国资本市场还远不如国外资本市场发达,鲜有企业从境内资本市场私有化退市的案例,因此国内对企业私有化退市的研究尚不充分,理论尚不完备,更少有学者针对在境外上市的中国概念股私有化退市进行专门研究。

本文在前人研究成果的基础上结合中国国情,对中概股私有化动因进行较为系统的阐述。

通过对巨人网络私有化退市案例的研究,来补充我国私有化退市理论。

希望能促进我国资本市场的进一步完善。

二 、文献综述(一)国外文献综述美国证监会(Securities and Exchange Commis-sion)在1977 年颁布了规则 13e-3,以便对上市公司私有化退市进行规制,该规则分别从交易目的和交易可能性的角度对私有化退市行为进行界定,认为私有化交易后应该满足原来上市流通的股票交易从交易所变为场外,或者持有该上市公司股票的人数少于300人的条件,退市后不再受《证券交易法》第12(g)条和第15(d)条的管辖。

Grossman和Hart(1980)认为,私有化可以改善股权结构,集中公司股权。

中国音数协游戏工委:2019年中国游戏产业报告摘要版

中国音数协游戏工委:2019年中国游戏产业报告摘要版2019年中国游戏产业报告摘要版2019年中国游戏市场实际销售收入2308.8亿元,同比增长7.7%。

从细分市场观察,移动游戏占整体营销收入近七成,处于主导地位;客户端与网页游戏占比分别降至26.6%和4.3%。

2019年移动游戏营销收入1581.1亿元,同比增长18.0%,成为拉动游戏市场整体增长的主要因素。

其用户规模6.2亿人,增速明显放缓。

2019年客户端游戏营销收入615.1亿元,同比下降0.7%,呈现负增长。

与之相应2019年客户端游戏用户规模1.42亿人,同比下降5.5%,并继续呈现下降走势。

2019年网页游戏营销收入98.7亿元,同比下降22.0%。

与之相应,2019年用户规模下降至1.9亿,同比下降15.2%,下滑趋势极为明显。

2019年电子竞技游戏营销收入947.3亿元,同比增长13.5%。

与之相应,用户规模从2015年2.2亿翻了一番,达到2019年的4.4亿,已连续5年保持扩张。

与市场整体状况类似,移动电子竞技游戏营销收入581.9亿元,同比增长25.8%,尽管较上年增速减少7.7个百分点,但仍维持较高增速。

客户端电子竞技游戏营销收入365.4亿元,同比减少1.7%,较2018年的-3.2%略有减缓。

2019年AR游戏营销收入0.7亿元,同比增长64.3%,增速较快。

用户规模约140万,同比增长虽接近15%,用户基数仍然相对较小。

VR游戏发展时间略长,市场相对较大。

2019年度,VR游戏营销收入26.7亿元,同比增长49.3%。

VR游戏用户规模830万,同比增长22%。

角色扮演类游戏表现较为突出。

市场营销收入前100位移动游戏,角色扮演类占比54%;其次为策略类游戏,占比14%;卡牌、休闲、模拟、射击、棋牌类份额被逐渐挤压,占比均不超过10%。

2019年中国自主研发游戏海外市场营销收入115.9亿美元,折算人民币约为825亿元,同比增长21%。

财务危机案例分析——巨人兴衰与财务分析

巨人集团财务危机案例分析报告-----巨人兴衰与财务分析摘要巨人集团这曾经在中国商海中最为传奇的财富故事,在其短短的四年时间中经历了喜乐悲伤、赢得过至高的荣耀也尝试到悔恨的泪水,最终成为了一个破灭的神话。

其兴也勃焉其亡也忽焉。

造成这个悲剧的原因是什么?是宿命?还是另有玄机?本人认为内部控制的严重缺陷是巨人集团衰落的主要原因。

其中财务控制的失调更是重中之重。

公司旧的制度弊端、管理缺陷导致集团公司内各种违规违纪、挪用贪污事件层出不穷,导致公司浪费严重,债台高筑,最后终因财务状况不良而陷入了破产的危机之中。

这将成为“新巨人”永远的警示,也是中国所有企业应该引以为戒的教训。

关键词:巨人集团,兴衰,内部控制,财务控制一、巨人集团的兴衰史巨人集团是一家以网络科技、生物科技为核心,同时涉猎银行投、网游投资等等投资的多元化企业。

公司拥有雄厚的资本实力、强大的研发能力,熟稔的运营能力、完善精湛的技术支持能力、无比人性化的客户服务能力,以及无与伦比的销售能力。

可是在这辉煌的战绩背后,巨人集团的前身——巨人公司却经历了一场牵动中国市场的大起大落商海风云。

以至今,都还在被人们津津乐道。

巨人公司是1991年4月由史玉柱在珠海创立的巨人新技术公司。

这个由才毕业两年的年轻人组建的科技技术公司成立时,只有15个人。

可是就是靠着这么薄弱的资本,在领导人史玉柱的带领下,短短三年后,巨人公司就实现了3百亿元得销售额,4600万元的利税,成为当时中国极具实力的计算机企业。

注册资金由最初的200万元变成1.19亿元,并陆续在北京、深圳、上海、成都、西安、武汉、沈阳、香港成立了8家全资子公司。

如此迅速而辉煌的成功,给中国的商海战场上写下浓墨重彩的一笔。

可是好景不长,1993年,伴随西方16国组成的巴黎统筹委员会解散,西方国家向中国出口计算机禁令失效,康柏、AST、HP、IBM等国际著名电脑公司大举进入中国。

中国电脑业步入低谷,巨人集团也受到重创。

巨人花 300 亿元买的以色列游戏公司,是什么来头?

巨人花 300 亿元买的以色列游戏公司,是什么来头?花大价钱收购海外游戏公司的中国巨头里,除了腾讯和阿里巴巴,又多了个巨人网络。

巨人网络收购的是一家位于以色列的游戏公司 Playtika,价格是 44 亿美元现金,合计300 亿人民币;为了能够更方便快捷地通过审批手续,史玉柱先是组建财团,通过一家名为 Alpha 的公司收购了 Playtika;然后再通过此前借壳上市的壳世纪游轮完成对Alpha 的全资收购。

让史玉柱大费周章收购下的这家以色列游戏公司 Playtika,原本隶属于美国凯撒娱乐集团,这原本号称是世界上遍及范围最广的博彩集团,但在去年因负债及经营不善申请破产。

出售 Playtika 是凯撒集团尝试偿还债务的一个不得已的办法:Playtika 是其旗下最优质的资产。

Playtika 成立于六年前,是第一个将免费博彩类游戏接入社交网络的公司;在 Facebook 上它有自己的 App,包括一些老虎机、轮盘之类的游戏。

在社交游戏逐渐走下巅峰,Playtika 也及时在移动端开展了自己的业务。

目前 Playtika 已经在欧洲和美国占有三分之一以上的市场,为行业第一。

公司去年收入 7.25 亿美元,比2014 年上涨 50% 以上。

在收购完成之后,Playtika 将依旧保持独立运营。

此次收购不涉及凯撒娱乐下涉及真钱的游戏:玩家在 Playtika 上通过博彩获得的虚拟货币并不能兑换成真实货币。

类似的博彩方式在国内游戏界,尤其是电子竞技相关游戏是常见的一种游戏运营形式:玩家在一些平台上对比赛结果进行下注,并来赢取一些游戏内的饰品或者皮肤。

为了避嫌,这种方式一般会被称为菠菜。

重金收购下 Playtika 的巨人或许很看好这种棋牌类博彩游戏的未来。

还有很多人也持同样想法:收购财团里还有着马云的云峰基金、民生银行副总裁卢志强的泛海集团等诸多大佬参与。

44 亿美金的收购额虽然不如腾讯收购 Supercell,但也是近年来中国游戏公司第二大的收购案,史玉柱和他的朋友们花这么多钱买下 Playtika,也算是一场赌博吧。

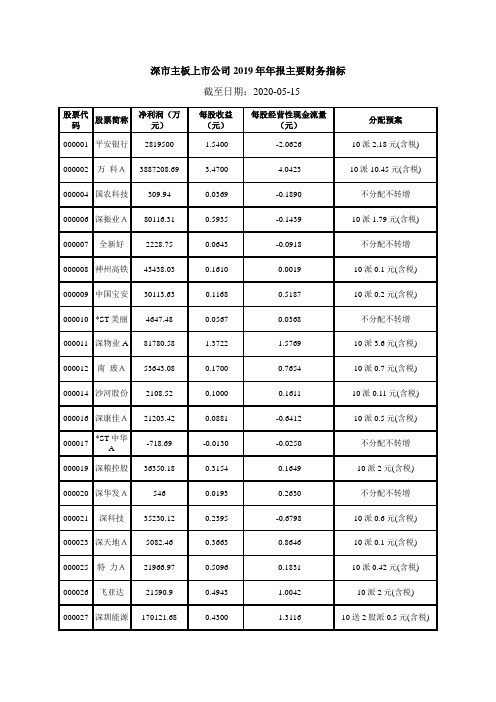

深市主板上市公司2019年年报主要财务指标

截至日期:2020-05-15

股票代码

股票简称

净利润(万元)

每股收益(元)

每股经营性现金流量(元)

分配预案

000001

平安银行

2819500

1.5400

-2.0626

10派2.18元(含税)

000002

万科A

3887208.69

3.4700

4.0423

10派10.45元(含税)

000009

中国宝安

30113.63

0.1168

0.5187

10派0.2元(含税)

000010

*ST美丽

4647.48

0.0567

0.0368

不分配不转增

000011

深物业A

81780.58

1.3722

1.5769

10派3.6元(含税)

000012

南玻A

53643.08

0.1700

0.7654

10派0.7元(含税)

-0.0196

0.1571

不分配不转增

000507

珠海港

22197.43

0.2513

0.3282

10派0.5元(含税)

000509

*ST华塑

-12949.6

-0.1569

-0.0077

不分配不转增

000510

新金路

6201.33

0.1018

0.1126

不分配不转增

000513

丽珠集团

130287.54

10派2元(含税)

000065

北方国际

70623.74

巨人集团 96 年经营失败的原因分析

案例:巨人集团 96 年经营失败的原因分析一、巨人集团创业初期发展较好的原因是什么?巨人早期的经营过程可以说是一帆风顺,这里面既有市场大环境的因素,也和史玉柱的经营才能是分不开的。

(1)起步背景的优越性。

“史玉柱的发家正赶上中国的第三次下海浪潮”,1990年代初,邓小平南巡后,改革开放的步伐加快,整个中国进入价格标准多元化的时代,民营企业的政治地位不断提高。

这为史玉柱的创业之路创造了良好的背景条件。

(2)知识和技术的支持。

史玉柱在浙江大学数学系读书,以及在深圳大学读软科学管理研究生,自己耗费了9个月的心血,研制出来的M-6401桌面排版印刷系统软件。

通过具有专利权的技术和软件,史玉柱才能在竞争的市场上立足,从而为之后巨人集团的建立储存原始资本。

(3)民营企业家的创业精神,不仅包括:1.艰苦的努力奋斗还包括2.善于抓住机遇、敢于冒险的精神。

“史玉柱一头扎进深圳大学两间学生公寓…他在计算机前待了整整150个日日夜夜”,“于是他决定‘赌’一把,利用《计算机世界》先打广告后收钱的时间差,用全部4000元做一个8400元的广告”。

他靠的是扎扎实实的技术创新、管理创新、出奇制胜的经营战略以及自己的智慧和巨人集团职工的共同努力。

(4)巨人集团的“多元化”策略。

电脑方面:桌面排版系统、巨人财务软件、巨人中文手写电脑、巨人中文笔记本电脑、巨人传真卡、巨人中文电子收款机、巨人防病毒卡、巨人加密卡;保健品、药品方面:脑黄金、巨不肥等十几种产品;房地产方面:70层的巨人大厦。

(5)开发一个好的产品加上强有力的广告宣传和渠道策略。

二、巨人集团 1996 年衰败的原因是什么?企业的活动大致可以分为三大类,即经营活动、投资活动、筹资活动。

巨人集团最终因为资金链断链而破产,与这三类活动中的一种或几种的管理不善有关,要么是主业经营不佳,要么是投资巨额亏损,再要么是融资来源切断或者无法抵偿巨额债务。

巨人大厦仅是巨人集团破产危机的导火索,而在巨人集团沉浮起落的背后,有一种内控分析的视角。

巨人集团案例分析 史玉柱

巨人集团财务危机案例分析报告——史玉柱,自负的冒险家巨人集团,曾经是一个红遍全国的知名企业,历经不到2年就成为销售额近4亿远,利税近5000万元,员工达2000多人的大企业,同样历经不到4年就如同泡沫式的破裂了。

有人说,“巨人”是个神话,而这个神话终因史玉柱不是神而最终破灭。

巨人集团的陨落是有着深刻的多重原因的。

比如国家政策的变化,企业内部的结构,财务管理的失控,以及企业策略和文化的偏差。

在此,我只对巨人集团出现财务危机的一个主观原因进行研究和分析。

人们在说起巨人集团的时候就一定会说到史玉柱,在说到史玉柱的时候就一定会感叹曾经的巨人神话。

在史玉柱叱咤风云的时候,人们探讨的是他的成功秘术。

在史玉柱马失前蹄的时候,人们谈论的是他的受挫真由。

在史玉柱东山再起的时候,人们赞叹的是他的不屈精神。

性格决定命运。

史玉柱的个人因素在巨人集团的崛起和陨落上有着不可忽视的影响。

通过研究史玉柱个人,分析史玉柱在巨人集团的财务危机中所扮演的角色和他所带来的重要影响,来探究和剖析巨人集团出现财务危机的主观原因。

一、成功的冒险家1962年出生的史玉柱从小就敢想敢做,外号“史大胆”。

他聪明而执着,对于诸如《十万个为什么》的书籍很着迷,曾经照着书上所说的“一硝二硫三木炭”的方法,自己配置土炸药,并且趁着月黑风高的夜晚,检验了“自造炸药”的威力,完全不顾及可能带来的严重后果。

在上大学的时候,为了和同学打赌,史玉柱竟然把一瓶湖南产的辣椒酱全都灌进了自己的肚子里。

当他赢得胜利的时候。

已经被辣得连庆祝的话都说不出来。

这就是史玉柱,一个胆大而执着的人,一旦确定自己的目标就一定会勇往直前。

这样大胆的他,自然是很不喜欢朝九晚五的平淡生活。

1984年,史玉柱从浙江大学毕业,被分配到了安徽省的统计局。

由于工作突出,他被保送到深圳大学读研究生。

当他学成回到单位后,却立即向领导递交了自己的辞职报告。

在家人和朋友的反对和惊叹下,他带着4000元的创业资本,来到深圳开始寻找他的梦想。

[VIP专享]巨人网路公司

![[VIP专享]巨人网路公司](https://img.taocdn.com/s3/m/4ab8c145bb68a98271fefa91.png)

业内人士预计,在巨人网络上市之后,史玉柱的身家总和有可能突破500亿元人民币。

管理团队 史玉柱:巨人董事长兼CEO 刘伟:巨人董事及总裁 张旅:董事、副总裁 何震宇:首席财务官 宋仕良:首席技术官 袁晖:副总裁 陆永华:副总裁 汤敏:副总裁 纪学锋:副总裁 费拥军:副总裁 张志宏:副总裁 丁国强:副总裁网游的潜力 靠卖软件起家的史玉柱,自然和电脑游戏不会陌生,但他真正喜欢上电脑游戏是在1996年,当时巨人出现资金危机,债主接连登门,搞得史玉柱无法正常办公,于是,关起门来的史玉柱把电脑游戏当成了唯一的消遣。

2002年末,史玉柱开始玩陈天桥的盛大公司代理的韩国网络游戏《传奇》,并很快上了瘾。

“玩游戏时,在另外一个社会里,别人不知道你是谁,大家混在一起,都是平等的,大家一起去打架,一起去打怪,一起去欺负别人,一起去被别人欺负,这种平等的感觉很好。

我最喜欢扮演的角色是独行侠,朋友需要帮助的时候,见义勇为。

” 那时,他每天要花四五个小时泡在《传奇》里,平均每月的开支超过5万元,在一个拥有顶级装备的账号上先后共投入了几十万元。

在游戏里,史玉柱是个沉湎其中的玩家,但他从来没有失去作为一个商人的嗅觉和敏锐,他意识到:“这里流淌着牛奶和蜂蜜!” 2004年春节后的一天,史玉柱把几个高管召集在一起开会,讨论再投入网络游戏行业晚不晚。

当时中国的网络游戏行业已经高速发展了3年,国内的盛大、网易、九城等3家公司呈现三足鼎立之势,来自日本、韩巨人网络集团有限公司股权构成[1]国的游戏也有不小的市场份额,市场竞争形势不容乐观。

但史玉柱还是说服了大家。

2004年11 月,史玉柱的征途公司正式成立。

当听说盛大的几个研发人员有独立创业的打算,史玉柱毫不犹豫地花了大价钱把他们集体挖来。

这让陈天桥一度耿耿于怀。

2004年11月,上海征途网络科技有限公司(以下简称“征途网络”)正式成立。

网游领域,史玉柱应该是一个不折不扣的迟到者。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0

87,119.11

-28.99 122,685.3

-9.76 135,948.24

0

内部资料,妥善保管

第2页 共9页

投资收益 营业外利润

14,072.65 1,899.46

43.11 311.76

9,833.76 -896.97

巨人网络2019年经营成果报告

32.67 7,412.33

0

55.71 -2,025.41

0

二、成本费用分析 1、成本构成情况

2019年巨人网络成本费用总额为96,368.8万元,其中:营业成本为 43,368.35万元,占成本总额的45%;销售费用为41,089.74万元,占成本 总额的42.64%;管理费用为23,348.31万元,占成本总额的24.23%;财务 费用为-7,232.19万元,占成本总额的-7.5%;营业税金及附加为2,359.75 万元,占成本总额的2.45%。

巨人网络2019年经营成果报告

巨人网络2019年经营成果报告

一、实现利润分析 1、利润总额 2019年实现利润为89,018.57万元,与2018年的121,788.33万元相比 有较大幅度下降,下降26.91%。实现利润主要来自于内部经营业务,企业 盈利基础比较可靠。

2、营业利润

内部资料,妥善保管

项目名称

营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

257,143.33 100.00 377,954.68 100.00 290,669.45 100.00

-5.57 -12,728.41

-6.94

2,359.75

2.45 3,466.11

1.71 3,489.01

1.90

2、总成本变化情况及原因分析

内部资料,妥善保管

第3页 共9页

巨人网络2019年经营成果报告

巨人网络2019年成本费用总额为96,368.8万元,与2018年的 202,147.63万元相比有较大幅度下降,下降52.33%。以下项目的变动使总 成本增加:财务费用增加4,034.06万元,共计增加4,034.06万元;以下项 目的变动使总成本减少:营业税金及附加减少1,106.36万元,销售费用减 少1,703.75万元,资产减值损失减少18,306.02万元,管理费用减少 37,539.65万元,营业成本减少51,157.11万元,共计减少109,812.89万元。 增加项与减少项相抵,使总成本下降105,778.83万元。

29.30

-7,232.19

-2.81 -11,266.25

-2.98 -12,728.41

-4.38

3、营业成本控制情况 2019年营业成本为43,368.35万元,与2018年的94,525.46万元相比 有较大幅度下降,下降54.12%。

内部资料,妥善保管

第4页 共9页

巨人网络2019年经营成果报告

从营业收入和成本的变化情况来看,2019年的营业收入为257,143.33 万元,比2018年的377,954.68万元下降31.96%,营业成本为43,368.35 万元,比2018年的94,525.46万元下降54.12%,营业收入和营业成本同时 下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提 高。

项目名称

营业收入 实现利润 营业利润

实现利润增减变化表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

257,143.33

-31.96 377,954.68

30.03 290,669.45

0

89,018.57

-26.91 121,788.33

-9.06 133,922.82

内部资料,妥善保管

第5页 共9页

巨人网络2019年经营成果报告

43,368.35

16.87 94,525.46

25.01 69,648.45

23.962,359.750.92 3,466.11

0.92 3,489.01

1.20

41,089.74

15.98 42,793.49

11.32 35,606.43

12.25

23,348.31

9.08 60,887.96

16.11 85,166.37

三、盈利能力分析 1、盈利能力基本情况

巨人网络2019年的营业利润率为33.88%,总资产报酬率为7.93%,净 资产收益率为9.96%,成本费用利润率为86.48%。企业实际投入到企业自 身经营业务的资产为707,097.14万元,经营资产的收益率为12.32%,而对 外投资的收益率为5.79%。

项目名称

成本费用总额 营业成本 销售费用 管理费用 财务费用 营业税金及附加

成本构成表(占成本费用总额的比例)

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

96,368.8 100.00 202,147.63 100.00 183,383.23 100.00

43,368.35

45.00 94,525.46

46.76 69,648.45

37.98

41,089.74

42.64 42,793.49

21.17 35,606.43

19.42

23,348.31

24.23 60,887.96

30.12 85,166.37

46.44

-7,232.19

-7.50 -11,266.25

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2019年

2018年

82.22 33.88

92.37 7.93

9.96

74.07 32.46 60.25

9.4 12.76

2017年

74.84 46.77 73.03 11.26 16.39

2、净资产收益率 2019年净资产收益率为9.96%,与2018年的12.76%相比有所降低, 降低2.8个百分点。

第1页 共9页

巨人网络2019年经营成果报告

3、投资收益 2019年投资收益为14,072.65万元,与2018年的9,833.76万元相比有 较大增长,增长43.11%。

4、营业外利润

2018年营业外利润亏损896.97万元,2019年扭亏为盈,盈利1,899.46 万元。

5、经营业务的盈利能力