我国人寿保险收入的时间序列分析

中国寿险业的发展过程

中国寿险业的发展过程

中国寿险业的发展过程可以大致分为以下几个阶段:

1. 恢复发展期(1982年-1991年):1982年,中国寿险业务开始恢复,主要集中在一些大城市。

这个阶段主要是以普通型寿险产品为主,保障程度相对较低。

2. 初步发展期(1992年-1998年):在这个阶段,中国寿险业开始快速发展,产品种类逐渐增多,保障程度也得到提高。

同时,一些新的保险公司开始进入市场,如中国人寿、中国平安等。

3. 市场化改革期(1999年-2004年):在这个阶段,中国寿险业开始进行市场化改革,保监会成立,监管体系逐步完善。

同时,保险产品不断创新,如分红险、万能险等开始出现。

4. 全面发展期(2005年至今):在这个阶段,中国寿险业进入全面发展的新阶段。

银保渠道、电销渠道等开始兴起,互联网保险也取得了快速发展。

同时,健康险、意外险等新型保险产品不断涌现,满足了不同消费者的需求。

总体来看,中国寿险业的发展经历了从恢复发展期到市场化改革期,再到全面发展期的过程。

未来,随着中国经济和社会的不断发展,中国寿险业仍将保持持续发展的态势。

2024年分红寿险市场分析现状

2024年分红寿险市场分析现状引言分红寿险是一种传统的寿险产品,它具有保障和投资双重功能。

近年来,随着中国保险市场的发展,分红寿险在市场中的地位得到了进一步提升。

本文旨在分析当前分红寿险市场的现状,包括市场规模、产品特点、发展趋势等,以期对该市场的发展提供参考和借鉴。

市场规模分红寿险市场在中国保险市场中占有重要地位。

根据中国保险监督管理委员会的数据,截至2020年底,分红寿险市场保费收入已达到1000亿元人民币,占全国寿险市场的比例超过10%。

这一规模在过去几年中稳步增长,并有望继续保持增势。

产品特点分红寿险产品具有以下几个特点:1.长期保障:分红寿险通常具有较长的保险期限,可以提供长期的保障,满足人们对于风险保障的需求。

2.灵活投资:分红寿险采用“分红”机制,将投资收益进行分配,保险公司会将部分投资收益返还给投保人。

投保人可以选择将分红用于增加保险价值或者提取出来进行其他用途。

3.多样化产品:分红寿险市场上存在着各类不同的产品,可以满足不同人群的需求。

例如,有些产品注重保障功能,而有些产品注重投资收益。

发展趋势随着中国保险市场的不断发展,分红寿险市场也呈现出一些新的发展趋势:1.产品创新:为了满足消费者多样化的需求,保险公司开始推出更多样化、创新性的分红寿险产品。

例如,某些产品采用了投资连结、阶梯式分红等特点,增加了产品的吸引力和竞争力。

2.风险管理:保险公司在分红寿险产品的设计和销售过程中,更加注重风险管理。

他们会采取一些措施,如严格的保险核保政策、合理的费率设计等,以保证产品的可持续发展。

3.数字化转型:随着科技的进步,保险公司开始加快数字化转型的步伐,通过互联网技术提供更便捷、高效的保险服务。

这对于分红寿险市场的发展来说,将起到积极的推动作用。

结论分红寿险市场作为中国保险市场的重要组成部分,具有较大的市场规模和发展潜力。

随着市场竞争的加剧和消费者需求的多样化,保险公司应不断创新产品,并加强风险管理,以提高产品的竞争力和可持续发展能力。

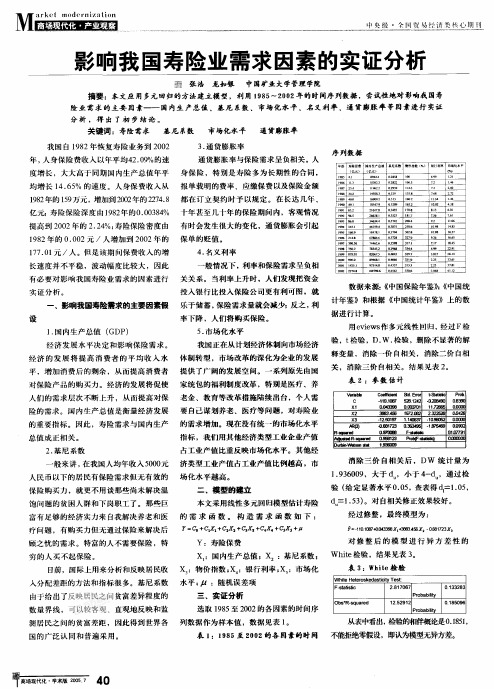

影响我国寿险业需求因素的实证分析

水平; : r 随机误差项

三、实证分析

F tic -t ss at i

O sRsu rd b' -q ae

}2 1 6 .7 7 80

} 1. 92 25 1 2

01 2 3 .33 8

01 0 6 .85 9

数量界线,可以较客观、直观地反映和监

测居民之间的贫富差距,因此得到世界各

选取 18 至20 的各因素的时间序 95 02

在9年代的末期, 0 科技影响着整个社 行市场化改革,导致产业结构进行调整, 会发展,和人类生活密不可分。其实不论

科技对人影响的价值如何判定,科技总是 在促进人类沟通。人与人之间的沟通、认 识都是有助人类的发展,传播科技的努力 是必不可少的,因为传播本来就具有社会 的意义与价值。在科技的配合下,传播的 影响能促进解除人类的隔阂,而走向一个 知识普及、效率提高的社会形态,这对地 球上多兀种族,地理区隔及文化差异,生 活品质差异的情况而言。传播科技是人类 文明发展终将依靠的一项科技工其,也是 所有传播科技发展的必然途径。随着社会 经济的不断进步,使得人类生活大幅度变 动,从而创造 了市场的多样化,广告走向 不可缺少的局势,成为满足人类需求的 - 种传播途径。从而确立了广告的地位。 一、广告对消费的引导 在市场经济条件下, 至少在销售这一 环上,广告因其引导消费的强大能力而对 社会总资本的运转有着重要的推动作用。 广告之所以可以引导消费,在于广告的主 要功能是向潜在的买主提供相关产品或服 务的资讯,而这一功能的实现有赖于媒介 的帮助。 我国20 年度广告开支总计已经 01 超过 90 0 亿兀,广告是很多商业电台和电 视台收入的惟一来源,在报纸和杂志的收 人中也 占有很大的比例。没有广告的支 持 ,现行的媒介产业经营方式将无法继 续。广告媒介正发展为更为多样的 “ 沟通 渠道” 。新的广告信息传递渠道具有方便, 多样,富有弹性,更个人化的优点。传统 的出版和广播业也正在变革之中。

我国人寿保险需求影响因素的实证分析(doc 12页)

我国人寿保险需求影响因素的实证分析(doc 12页)我国寿险需求影响因素的实证分析杨舸 1,田澎1,叶建华2(1.上海交通大学安泰管理学院,上海200030;2.上海师范大学商学院,上海200234)摘要:应用自回归分布滞后模型对我国寿险需求进行了实证研究。

与已有的研究相比,本文消除了保费收入数据中因统计口径变化带来的影响,建摸时考虑了时间序列的平稳性,而且考查了更长的时间跨度。

研究表明,国内生产总值的增长和寿险业自身的发展是寿险需求增长的根本原因,实际利率和少年儿童赡养(抚养)率对寿险需求也有显著的影响,社会的老龄化、预期通货膨胀率和不断提高的教育水平对寿险需求的作用并不显著。

关键词:寿险需求自回归分布滞后模型平稳时间序列中图分类号:F840.62 JEL: G22, C22 文献标识码:AEmpirical Study on Effect Factors of Life Insurance Demand in ChinaYang Ge1, Tian Peng1, Ye Jian-hua2(1.Antai School of Management, Shanghai Jiao TongUniversity, Shanghai 200030;杨舸(1972-),男,贵州贵阳人,讲师,上海交通大学安泰管理学院,博士研究生,主要研究方向:风险管理与保险、应用统计与决策分析、金融系统工程。

虚假回归。

本文克服以往研究中存在的上述缺点,运用自回归分别滞后模型,对影响我国寿险需求的因素进行分析。

此外,本文使用1982-2002年全国寿险保费收入年度数据,与已有的实证研究相比,所涉及的时间跨度更长。

二、文献回顾从国内外现有的研究成果上看,对寿险需求的研究主要从两个方面展开:一方面是对寿险需求的理论研究。

这类研究通常在不确定性理论基础上,研究寿险需求动机,从理论上分析人们在追求期望效用最大化时,风险态度、遗赠动机、通货膨胀、财富等因素对寿险需求的影响;另一方面是针对寿险需求的实证研究。

中国家庭寿险市场的需求分析——基于全国25个省(市、区)家庭金融调查的微观数据

中国家庭寿险市场的需求分析——基于全国25个省(市、区)家庭金融调查的微观数据徐佳;龚六堂【摘要】保险是家庭资产的重要组成部分,随着我国金融市场的飞速发展,金融产品的日益丰富,中国家庭对于保险的需求也从传统的保障型需求慢慢地转向投资需求与保障需求兼顾考虑.本文基于2011年中国家庭金融调查数据,考察了中国家庭寿险需求的影响因素,比较主要因素对传统保障型寿险和投资型寿险需求的影响异同.通过研究发现:保险在我国居民家庭的普及程度还很低,城乡间差异巨大.家庭的寿险需求、寿险持有比例随家庭生命周期变动呈倒“U”型,不同人口特征、家庭结构、金融知识都会显著影响家庭的寿险需求.家庭资产配置中,房地产会显著挤出寿险资产的配置;投资型寿险区别于传统保障型寿险和股票呈互补关系;社会保障对传统寿险以替代效应为主,对投资寿险以收入效应为主.随着家庭财富的增长,家庭将更多地参与资本市场,增加保险资产的配置.因此,在产品设计上要考虑到消费者异质性需求,积极创新,挖掘和引导消费需求;政府监管层面上要考虑产品结构差异,总量监管的同时优化行业结构监管指标体系,综合衡量行业发展.【期刊名称】《江汉论坛》【年(卷),期】2016(000)009【总页数】6页(P23-28)【关键词】家庭资产;寿险需求;投资与保障;家庭资产配置【作者】徐佳;龚六堂【作者单位】北京大学光华管理学院,北京,100871;北京大学光华管理学院,北京,100871【正文语种】中文【中图分类】F840保险是家庭资产的重要组成部分,随着我国金融市场的飞速发展,金融产品的日益丰富,中国家庭对于保险的需求也从传统的保障型需求逐渐转向投资需求与保障需求兼顾考虑。

人寿保险产品按照保障性和投资性可分为两大类:传统寿险和投资寿险。

传统寿险只具有保障属性,投资寿险的保障性有所减弱,而衍生出了投资属性,两类寿险在保障性和投资性上的不同侧重很大程度上影响了潜在投保者的选择①。

近几年来,由于国家七次下调利率,寿险产品“利差损”问题严重,各寿险公司纷纷推出了以投资连接、万能和分红为代表的新型寿险产品,新型寿险产品有了突飞猛进的发展。

2024年人寿保险市场分析现状

人寿保险市场分析现状综述人寿保险是保险行业的重要组成部分,它为人们提供了重要的经济保障和风险管理手段。

随着经济发展和人民生活水平的提高,人寿保险市场持续扩大并呈现出不断变化的趋势。

本文将对人寿保险市场的现状进行分析。

市场规模人寿保险市场在过去几年中呈现出稳步增长的态势。

根据统计数据显示,截至2020年底,中国人寿保险市场的保费收入达到XXX亿元,较上一年增长了X%。

这一增长主要受到人民收入增加和保险意识提高的影响。

行业竞争人寿保险市场竞争激烈,有众多的保险公司争夺市场份额。

大型保险公司凭借其雄厚的资金实力和广泛的分销网络在市场上占据着主导地位。

同时,一些创新型保险公司通过引入互联网技术和提供个性化保险产品来获取市场份额。

保险公司之间的竞争程度将进一步加剧。

产品特点人寿保险产品在市场上具有多样化的特点。

传统的人寿保险产品包括定期寿险、终身寿险和分红寿险等。

随着社会需求的变化,一些新型的人寿保险产品也得到了市场的认可,例如重大疾病保险、长期护理保险等。

人寿保险产品除了提供保险保障,还可以作为资产管理工具被投资者广泛接受。

市场趋势人寿保险市场的发展受到多种因素的影响。

首先,随着经济的发展和人民生活水平的提高,人们对于金融安全和风险保障的需求增加,人寿保险市场将继续扩大。

其次,互联网技术的发展使得保险销售更加便捷,在线销售和服务模式成为人寿保险市场的重要趋势。

此外,随着人口老龄化现象的加剧,长期护理保险等特殊保险产品的需求将逐渐增加。

发展机遇与挑战人寿保险市场的发展既面临着机遇也面临着挑战。

机遇方面,人民收入的增加、保险意识的提高以及互联网技术的运用都将促进市场的发展。

然而,市场竞争的加剧和监管政策的不断增加也给行业带来了挑战。

为了提高市场竞争力,保险公司需要不断创新产品和服务,并提高客户满意度。

结论人寿保险市场在未来将继续保持稳定增长,并呈现出多元化的发展趋势。

市场竞争激烈,保险公司需要提高竞争力,满足客户需求。

2024年寿险行业深度分析报告

2024年寿险行业是一个充满活力又充满竞争力的行业。

今年,寿险

行业有着多种发展趋势,让我们一探究竟:

一、行业多元化:

2024年,不仅有传统的传统寿险公司,更有一批新兴的寿险公司出现,他们在业务形态上、产品设计上、服务手段上等多方面都有着独特的

创新,引起了消费者的注意。

例如,有的寿险公司推出了比较特殊的产品,比如“年金”“终身保障”等,有的则采用新的服务方式,如保险科技、

综合金融等,这种科技和金融多样化的变化,使得行业的竞争活力变得更

加强大。

二、终身保障型产品出现:

近几年,终身保障型产品渐渐成为普遍消费者的选择。

这类产品可以

满足普遍消费者的长期保障需求,融合了中长期和终生保障服务,可以更

好地满足消费者的投资和保障需求。

除了普遍消费者的需求外,此类产品

还可以满足企业的多元化实现服务需求,令企业在业务管理上更有优势。

三、社交保险火热:

伴随着社交媒体的不断火热,社交保险也开始受到消费者的青睐。

中国人寿财务报告分析(3篇)

第1篇一、引言中国人寿保险股份有限公司(以下简称“中国人寿”或“公司”)是中国最大的国有寿险公司之一,成立于1949年,总部位于北京。

公司主要从事人寿保险、健康保险和意外伤害保险等业务,同时提供资产管理、保险代理、保险经纪等多元化服务。

本文将对中国人寿的财务报告进行深入分析,旨在揭示公司的财务状况、经营成果和风险状况,为投资者和分析师提供参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据中国人寿2022年度财务报告,公司总资产达到3.4万亿元,较2021年增长10.2%。

其中,保险业务及资产管理业务分别占比51.8%和48.2%。

具体来看,公司资产结构如下:- 流动资产:1.2万亿元,占总资产比例的35.3%。

主要包括现金及现金等价物、交易性金融资产、应收保费等。

- 长期投资:1.8万亿元,占总资产比例的52.9%。

主要包括长期股权投资、债券投资、投资性房地产等。

- 固定资产:1.4千亿元,占总资产比例的4.1%。

主要包括固定资产、无形资产等。

- 其他资产:1.6千亿元,占总资产比例的4.7%。

主要包括其他应收款、递延所得税资产等。

(2)负债结构分析中国人寿2022年度负债总额达到3.3万亿元,较2021年增长9.5%。

负债结构如下:- 流动负债:1.2万亿元,占总负债比例的36.4%。

主要包括应付保费、应交税费、应付职工薪酬等。

- 长期负债:2.1万亿元,占总负债比例的63.6%。

主要包括长期借款、应付债券、长期应付款等。

(3)所有者权益分析中国人寿2022年度所有者权益为1.1万亿元,较2021年增长12.6%。

所有者权益结构如下:- 实收资本:3.3千亿,占总所有者权益比例的30.2%。

- 盈余公积:1.3千亿,占总所有者权益比例的11.9%。

- 未分配利润:5.5千亿,占总所有者权益比例的50.0%。

2. 盈利能力分析(1)营业收入分析中国人寿2022年度营业收入为8214.4亿元,较2021年增长5.8%。

影响我国寿险发展的关键因素实证分析

好全面的机械密封的知识机械密封是一种周密装置,其密封成效和利用寿命不仅有赖于设计、制造和正确选型,而且在专门大程度上与密封件的安装清洗和运行条件有关。

一、安装前检查1.密封腔空间。

依照所选密封的型号规格,检查密封腔的直径和深度,必需符合密封组装图上所示尺寸和要求。

2.轴的轴向窜动。

安装密封的轴或轴套的轴向窜动应维持在之内。

3.轴的径向游动。

转轴的径向游动量不得大于。

4.轴的旋转中心线与密封面的垂直度。

其垂直度在密封面的直径范围内不超过。

5.轴的旋转中心线与密封腔孔的同心度。

要求操纵在之内。

6.轴或轴套表面粗糙度。

轴或轴套与辅助密封环相接触处的表面粗糙度应在以下。

7.轴套、轴肩和压盖的倒角。

安装动环密封圈的轴或轴套的肩部,静环密封圈压盖或壳体孔的前缘应倒角,以防划伤弹性元件。

8.密封件。

确认动静环清洁干净,各密封环完好无损,弹簧、垫圈及其它金属构件不得有伤痕和毛刺飞边,彼此配合良好,松紧适度。

二、安装机械密封安装一样应遵循以下常规。

1.主密封环的密封面且和轴或轴套都要抹少量油以便安装;在禁忌油类的场合,可视具体情形抹些干净的水或密封介质。

2.要按说明书要求顺序装配,警惕轻放,避免磕碰。

3.各弹性静密封环不该有飞边或坑洼不平等疵点,在装配越经锐边沟槽时应专门注意避免割伤或拧成麻花状。

4.主密封环所需工作压力是由介质压力和弹簧压力合成的在安装时,应使弹簧维持正确的工作位置。

5.紧固螺钉、螺栓时要利用标准工具,使劲均匀,松紧适度一尤其是密封腔法兰螺栓,松紧不匀将阻碍密封面所需求的几何精度。

6.与密封件连接的所有管道和各类装置在安装前必需作清洁处置并维持干净。

为此,在必要的部位应安装过滤器和旋转分离器等。

三、辅助设备和密封系统在现代工业设备中,密封副往往作为主机的重要配套副。

可是除工况参数较低的场合外,还要为密封件配备适当的辅助装置,乃至配专门的密封系统在各有关装备安装妥帖以后,方可试车运行。

常见的辅助装置有冷却润沿和冲洗密封面的循环管道、旋转分离器、热互换器、电热器或蒸汽加热管路、过滤网或碳性过滤器、内装强制循环系统、外装强制循环系统。

寿险年度数据分析报告(3篇)

第1篇一、前言寿险行业作为我国金融体系的重要组成部分,近年来在我国经济持续增长和人口老龄化趋势的背景下,得到了快速发展。

为更好地了解寿险行业的发展状况,分析其存在的问题和机遇,本报告通过对寿险行业年度数据的分析,旨在为寿险公司、监管部门以及相关研究机构提供有益的参考。

二、数据来源与处理1. 数据来源本报告数据主要来源于以下渠道:(1)中国保险行业协会发布的《中国保险行业运行年报》;(2)各寿险公司公开发布的年度报告;(3)国家统计局、中国人民银行等官方统计数据;(4)行业研究报告、学术论文等。

2. 数据处理为确保数据的准确性和可靠性,我们对原始数据进行以下处理:(1)数据清洗:对数据进行去重、填补缺失值等处理;(2)数据转换:将不同单位、不同口径的数据进行统一;(3)数据校验:对数据进行逻辑校验和一致性校验。

三、寿险行业整体发展状况1. 保费收入2019年,我国寿险行业保费收入达到2.65万亿元,同比增长9.7%。

其中,新单保费收入1.14万亿元,同比增长12.1%。

保费收入的增长表明寿险市场仍具有较大的发展潜力。

2. 市场份额2019年,我国寿险行业市场份额为34.1%,较2018年提高1.1个百分点。

市场份额的提升说明寿险行业在金融体系中的地位日益重要。

3. 险种结构2019年,我国寿险行业传统险保费收入1.25万亿元,同比增长5.9%;健康险保费收入1.19万亿元,同比增长18.6%;意外险保费收入0.11万亿元,同比增长9.4%。

健康险保费收入增长较快,表明人们对健康保障的需求日益增长。

4. 保险公司数量截至2019年底,我国共有寿险公司85家,较2018年底增加1家。

保险公司数量的增加有利于市场竞争,但也带来了一定的风险。

四、寿险公司发展状况分析1. 财务状况2019年,我国寿险公司整体财务状况良好。

总资产达到12.7万亿元,同比增长10.6%;净资产达到1.1万亿元,同比增长8.3%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

326

内蒙古农业大学学报

2011 年

- 5. 245 45。 4. 1. 4 参数估计 针对以上拟合模型,模型的参数 显著性检验如图 5 所示:

模型参数显著性检验结果显示,自回归系数和移 动平均系数所对应的 P 值均远小于显著性检验水平 0. 05,说明模型的参数是非常显著的。此时拟合模型 为:

图 5 条件最小二乘估计 Fig. 5 Conditional Least Square Estimate

Exsεt = 0, s < t

= 0,s ≠ t

在 ARIMA 模型的拟合中,针对不平稳序列通常

是使用差分方法提取确定性信息,差分方法的优点

是对确定性信息的提取比较充分,而它的缺点在于

图 2 一阶差分后时序图

很难对模型进行直观的解释。所以当序列具有非常

Fig. 2 time series of difx

5月 6. 900 2

图 6 95% 置信区间预测带 Fig. 6 Prediction of 95% confidence interval

第4 期

解 云: 我国人寿保险收入的时间序列分析

327

4. 2 Auto - Regressive 模型 利用统计软件 SAS9. 1 对对数序列进行回归分析,调用 AUTOREG 过程,建立因变量关于时间的回归模

xt

=

1

+

1.

1 + 0. 613 133 92B +

93B - 0. 411 73B2 + 0. 763 68B3 + 0. 879 17B4 0. 232 16B2 + 0. 645 53B3 + 1. 130 13B4 + 0. 569

18B5 εt

4. 1. 5 序列预测 利用前面的最优模型进行模型 好运行与监管提供决策工具。图 6 给出了序列的

预测值 实际值 相对误差

表 1 对 2011 年 1 月 - 5 月对数数据的预测 Tab. 1 Prediction for Jan - May 2011 with logarithms

1月 6. 913 6

2月 6. 878 4

3月 6. 941 5

4月 6. 888 1

7. 087 7

2. 4%

4. 1. 2 一阶差分处理 由于对数序列 Zt 的非平稳 性,对其做一阶差分 Zt = Yt - Yt - 1 ,得到图 2,由此可 知一阶差分序列平稳。

4. 1. 3 模型定阶 综合时序图、ADF 检验图和白噪 声检验结果,判定差分后的对数序列为平稳非白噪 声序列,可以考虑使用 ARIMA 模型对它进行拟合。 为了避免因个人的经验不足导致的模型识别问题, 根据 SAS 的最优模型识别,在自相关延迟阶数小于 等于 5,移 动 平 均 延 迟 阶 数 也 小 于 等 于 5 的 所 有 ARIMA( p,1,q) 模型中,BIC 信息量相对最小的是 ARIMA ( 5,1,4 ) 模 型,此 时 BIC ( 5,1,4 ) =

助于为我国人寿保险的监管和决策提供参考。

2 数据来源

本文以我国人寿保险公司原保险保费收入 ( 2005 年 1 月 - 2010 年 12 月的月度数据) 为样本进 行分析。数据来源于中国保监会公布的人寿保险公 司原保费收入。

3 统计模型

针对数据特点,本 文 考 虑 了 两 种 模 型: ARIMA 模型和 Auto - Regressive 模型。

TIME SERIES ANALYSIS OF CHINESE LIFE INSURANCE INCOME

XIE Yun

( College of Science,Inner Mongolia Agricultural University,Hohhot 010018,China)

Abstract: In this paper,we use ARIMA and Auto - Regressive model to analyze the data of Chinese life insurance from January 2005 to December 2010,the results showed that the models have better prediction results,which can be used to provide reference for regulatory of Chinese life insurance compensation and decision - making. Life insurance income; ARIMA model; Auto - Regressive model; Prediction Key words:

参 考 文 献:

[1] 王燕. 应用时间序列分析〔M〕. 北京: 中国人民大学出 版社,2007.

[2] 岳朝龙,黄永兴,严忠. SAS 系统与经济统计分析〔M〕. 合肥: 中国科学技术大学出版社,2003. 7.

[3] 张伟,张新波. 移动 GSM 网话业务量的 ARIMA 模型的 建立及其预测〔J〕. 数学理论与应用,2008,28( 2) : 70 - 74.

图 3 序列的 ADF 单位跟检验 Fig. 3 ADF Unit Root Tests

图 4 差分后序列的白噪声检验 Fig. 4 White Noise Tests

图 1 自然对数序列的时序图 Fig. 1 time series ( x———logarithm of life insurance income)

* 收稿日期: 2011 - 03 - 21 作者简介: 解云( 1980 - ) ,女,讲师,从事多元统计学的教学和研究.

第4 期

解 云: 我国人寿保险收入的时间序列分析

325

ARIMA 模型: 针对差分平稳序列可以拟合如下 模型:

△

{Φ( B) E( εt)

dxt = Θ( B) εt = 0,Vor( εt ) = σ2ε,E( εt εs )

= 0, i > = 0 后序列不能视为白噪声序列,即差分后序列还蕴含 着不容忽视的相关信息可供提取。

4 实证分析

4. 1 ARIMA 模型 4. 1. 1 判断序列的平稳性和纯随机性 利用统计 软件 SAS9. 1 对保费收入的数据进行时间序列分析。 一般来讲,对经济数据进行对数化能够达到数据平 滑的效果,使 计 算 结 果 拟 合 度 更 高。 因 此 首 先 对 数 据 Xt 进行对数化预处理 Yt = lnXt ,拟合自然对数序 列曲线图( 图 1) 。从图中可以看出,对数序列呈现 增长的趋势,显然这是非平稳时间序列。

第 32 卷 第 4 期 2011 年 10 月

内蒙古农业大学学报

Journal of Inner Mቤተ መጻሕፍቲ ባይዱngolia Agricultural University

Vol. 32 No. 4 Oct. 2011

我国人寿保险收入的时间序列分析*

解云

( 内蒙古农业大学理学院,呼和浩特 010018)

摘要: 本文选用我国人寿保险公司 2005. 01 - 2010. 12 期间的月度原保险收入为样本,采用 ARIMA 模型和 Auto -

[4] 王晓鹏,曹广超,丁生喜. 基于 Box - Jenkins 方法的青 南高原降水量的时间序列分析模型〔J〕. 数理统计与管 理,2008,27( 4) : 565 - 570.

结合自回归参数估计值( 图 9) ,从而最终拟合模型为

{Xt = 6. 407 2 + 0. 007 702t + ut ut = 0. 250 594u1 - 2 - 0. 242 189ut - 4 + εt εt ~ N( 0,0. 010 11) 图 10 给出了 Auto - Regressive 模型的拟合图,曲线为整体模型的拟合值,直线为线性趋势拟合值。

显著的确定性趋势或季节效应时,我们通常使用残

差自回归( Auto - Regressive) 模型。

为了避免直 观 判 断 带 来 的 错 误,进 一 步 从 一 阶

Auto - Regressive 模型:

差分序列的单位跟检验图 3 看出,差分后的序列为

平稳序列。差分序列的白噪声检验图( 图 4) 显示,

预测,对 2011 年 1 - 5 月的数据数据进行预测,为了 95% 置信区间,拟合曲线,实际点值。可以发现,实

方便与拟合值比较,将已有的对数实际值列入表 1, 际点值基本都落在拟合曲线的 95% 置信区间的,说

从中可以看出,预测值与实际值的误差较小,因此可 明拟合合理。

以实现短期内模型的动态预测,从而为保险业的良

型,序列关于变量 t 的线性回归模型最小二乘估计输出结果如图 7,结果显示 DW 统计量的值等于 1. 529 1, 输出概率显示残差序列显著正相关。所以应该考虑对残差序列拟合自相关模型。

图 7 序列 x 关于变量 t 的线性回归最小二乘估计 Fig. 7 Ordinary Least Squares Estimates

图 8 自回归误差分析 Fig. 8 Estimates of Autoregressive Parameters

从自回归误差分析结果( 图 8) 看出,逐步向后回归消除报告显示,除了延迟 2 阶和 4 阶的序列值显著自 相关外,延迟其他阶数的序列值均不具有显著的自相关性,因此延迟 1,3,5 阶的自相关项被消除。初步均方

误差为 0. 009 65。残差自回归模型的参数为 ~φ 2 = - 0. 250 594 ~φ 4 = 0. 242 189,对应的概率均远小于显著

性水平 0. 05,说明模型参数高度显著。从而输出的自回归模型为 ut = 0. 250 594ut-2 - 0. 242 189t-4 + εt