工程经济学课程设计表格

《工程经济学》教案设计2024

《工程经济学》教案设计2024一、课程简介课程名称:工程经济学授课对象:工程管理、土木工程等相关专业本科生授课时间:2024年春季学期课程目标:1. 掌握工程经济学的基本原理和方法。

2. 能够运用经济学原理分析工程项目的经济可行性。

3. 培养学生解决实际工程经济问题的能力。

二、教学大纲1. 引言工程经济学的定义和重要性工程经济学的研究对象和方法2. 基础知识时间价值的概念利息与利率现金流量分析3. 经济评价方法静态评价方法动态评价方法不确定性分析4. 项目可行性研究可行性研究的内容和步骤市场分析与预测技术可行性分析5. 工程项目的融资与投资融资渠道与方式投资决策分析6. 工程项目的风险管理风险识别与评估风险管理策略7. 案例分析典型工程项目的经济分析实际案例讨论三、教学内容详细设计第一讲:引言教学目标:了解工程经济学的定义和重要性。

掌握工程经济学的研究对象和方法。

教学内容:1. 工程经济学的定义工程经济学是应用经济学原理和方法,对工程项目进行经济分析和评价的学科。

其目的是在有限的资源条件下,选择最优的工程项目方案。

2. 工程经济学的重要性提高工程项目决策的科学性。

优化资源配置,提高经济效益。

3. 工程经济学的研究对象工程项目的投资决策工程项目的经济评价工程项目的风险管理4. 工程经济学的研究方法定量分析与定性分析相结合静态分析与动态分析相结合确定性分析与不确定性分析相结合教学方法:讲授法:系统介绍工程经济学的基本概念和重要性。

案例分析法:通过实际案例说明工程经济学在工程项目中的应用。

课后作业:阅读相关文献,了解工程经济学的发展历程和最新研究动态。

思考并讨论:工程经济学在当前社会经济环境下的应用前景。

第二讲:基础知识教学目标:掌握时间价值的概念。

理解利息与利率的计算方法。

学会现金流量分析。

教学内容:1. 时间价值的概念资金的时间价值是指资金随着时间的推移而产生的增值。

影响时间价值的因素:时间、利率、通货膨胀等。

某土木建筑学院《工程经济学》课程设计

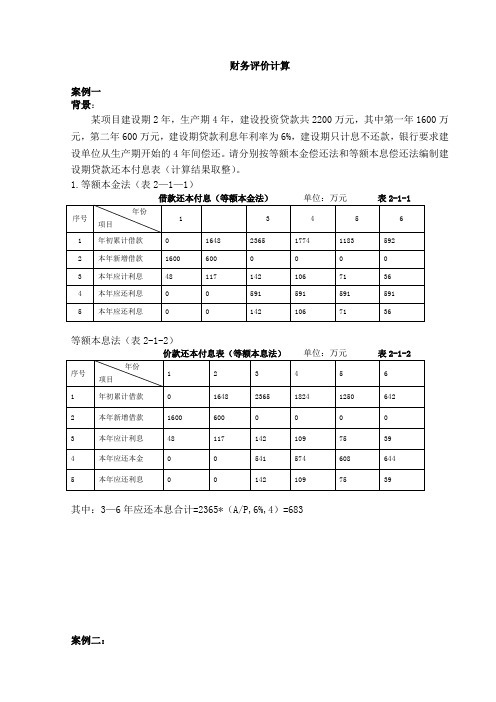

财务评价计算案例一背景:某项目建设期2年,生产期4年,建设投资贷款共2200万元,其中第一年1600万元,第二年600万元,建设期贷款利息年利率为6%,建设期只计息不还款,银行要求建设单位从生产期开始的4年间偿还。

请分别按等额本金偿还法和等额本息偿还法编制建设期贷款还本付息表(计算结果取整)。

1.等额本金法(表2—1—1)借款还本付息(等额本金法)单位:万元表2-1-1等额本息法(表2-1-2)价款还本付息表(等额本息法)单位:万元表2-1-2其中:3—6年应还本息合计=2365*(A/P,6%,4)=683案例二:某建设项目有关数据如下:1. 建设期2年,运营期8年,固定资产投资总额5200万元(不含建设期贷款利息),其中包括无形资产700万元。

项目固定资产投资资金来源为自有资金和贷款,贷款总额2300万元,在建设期每年贷入1200万元,贷款年利率为5.85%(按季计息)。

流动资金为1000万元,全部为自有资金。

2. 无形资产在运营期8年中,均匀摊入成本。

固定资产使用年限10年,残值为300万元,按照直线法折旧。

3. 固定资产投资贷款在运营期钱3年按照等额本息法偿还。

4. 项目运营期的经营成本见表1-19.5. 复利现值系数见表1-17,(P/A,i,3)=2.674. 问题:1. 计算建设期贷款利息,运营期间固定资产年折旧费和期末固定资产余值。

2. 按照表1-7,表1-8的 格式编制还本付息表和总成本费用表。

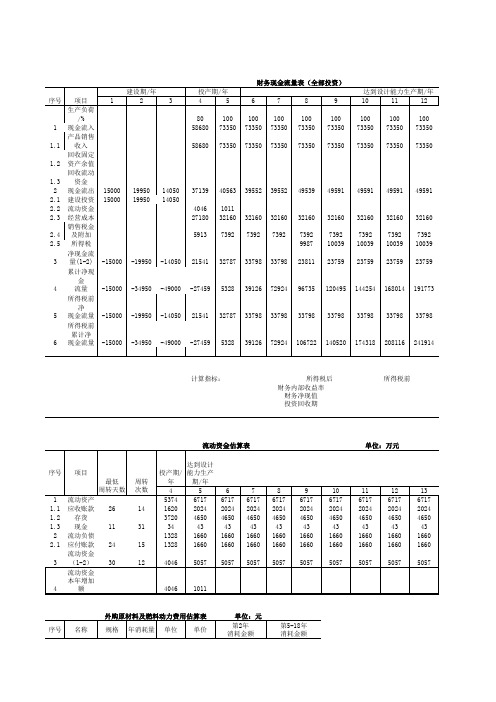

3. 建设某项目各年的净现金流量如表1-20所示,按表1-21中的项目,计算相关内容,并将计算结果填入表中。

计算该项目的 财务内部收益率。

表1-20 项目净现金流量表 单位:万元(1)计算建设期贷款利息: 实际利率=(1+5.85%/4)4-1=5.98%第1年贷款利息=1200/2*5.98%=35.88(万元)第2年贷款利息=()[]%98.5*2/120088.351200++=109.79(万元) 建设期贷款利息=35.88+109.79=145.67(万元) (2)计算固定资产折旧费:固定资产年折旧费=()42010/3007005200=--(万元)(3)计算固定资产余:固定资产余值=年折旧费*(固定资产使用年限-运营期)+残值 =420*()300810+-=1140(万元) 问题2:表1-19某建设项目总成本费用表单位:万元表1-21累计折现净现金流量计算表单位:万元问题3:FIRR=i1+(i2-i1)*211FNPVFNPVFNPV+=15%+(20%-15%)*7.48.318.31+=19.36%案例三:背景:某工业项目,建设期为2年,运营期为6年。

工程经济学课程设计excel示例.xls

1.1.2 建设期利息

450

1527 2819

1.2 本年借款

15000 5000

1.3 本年应计利息

450

1077 1291.62 1369 1451 1538 586

1.4 本年偿还本金

15866 9773

1.5 本年支付利息

1538 586

2 工行借款 10

年初借款

2.1 本息累计

10500 17850 19635 3020

建设期/年

序号 项目

1

2

3

生产负荷/%

1 现金流入

1.1 产品销售收入

回收固定 1.2 资产余值 1.3 回收流动资金 2 现金流出 15000 2.1 建设投资 15000 2.2 流动资金 2.3 经营成本

19950 19950

14050 14050

销售税金 2.4 及附加 2.5 所得税

3净现金流量(1-2-)15000

1.25

电

2475000 度

1

单位:元 第2年

78084000 21949200 57715200 17328960 175077360

540000 1980000

第5-18年

97605000 27436500 72144000 21661200 218846700

675000 2475000

煤 小计

90000

吨

300

21600000

24120000

27000000 30150000

序号 项目

合计

1 固定资产合计 1.1 原值 52111 1.2 折旧费

折旧率 6.13%

固定资产折旧估算表

工程经济学课程设计附表

计算期 1 2 3 24111.71 55724.09 47627.43 8096.66 4 33808.39 79605.84 68039.18 11566.66 5 33724.16 79605.84 68039.18 11566.66 6 7 33637.33 79605.84 68039.18 11566.66 8 33547.69 79605.84 68039.18 11566.66 9 33455.01 79605.84 68039.18 11566.66 10 33359.06 79605.84 68039.18 11566.66

计算指标

5.58 2.94

11.00 4.62

12.25 4.76

13.87 4.91

16.08 5.06

19.24 5.23

24.16 8.89

28.03 9.41

利润及利润分配表

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

项目

营业收入 营业税金及附加 总成本费用 补贴收入 利润总额(1-2-3+4) 弥补以前年度亏损 应纳税所得额(5-6) 所得税 净利润(5-8) 期初末分配利润 可供分配的利润(9+10) 提取法定盈余公积基金 可供投资者分配的利润(11-12) 应付优先股股金 提取任意盈余公积基金 应付普通股股金(13-14-15) 各投资方利润分配

项目

计算期

2 10226.74 0.00 9469.20 9105.00 0.00 364.20 757.54 1 3 11044.87 10226.74 0.00 818.14 11044.87 11044.87 4 9539.28 5 7913.25 6 6157.13 7 8 4260.52 9 2212.18 10 11

《工程经济学课程设计》模板

四川理工学院课程设计(论文)某新设法人建设项目经济评价学生:X X X学号:X X X专业:土木工程班级:2009.1指导教师:赵*四川理工学院建筑工程学院二O一一年六月目录1 工程概况 (1)2基础数据 (1)2.1生产规模和产品方案 (1)总结 (26)1 工程概况某新设法人建设项目,其可行性研究已完成市场需求预测、生产规模、工艺技术方案、建厂条件和厂址方案、环境保护、工厂组织和劳动定员以及项目实施规划诸方面的研究论证和多方案比较。

项目财务评价在此基础上进行。

项目基准收益率为12%(融资前税前),基准投资回收期为8.3年(融资前税前)。

2基础数据2.1生产规模和产品方案生产规模为年产1.2万吨某工业原料。

产品方案为A型及B型两种,以A型为主。

(2)实施进度。

项目拟两年建成,第三年投产,当年生产负荷达到设计能力的70%,第四年达到90%,第五年达到100%。

生产期按8年计算,计算期为10年。

(3)建设投资估算。

建设投资估计见表8-9。

其中外汇按1美元兑换7.51元人民币计算。

建设投资估算表单位:万元表8-9(4)流动资金估算采用分项详细估算法进行估算,估算总额为3668.69万元。

流动资金借款为2860.37万元。

流动资金估算见表8-10流动资金估算表单位:万元表8-103项目投资使用计划与资金筹措表单位:万元表8-114续表注:各年流动资金在年初投入。

55)资金来源。

项目资本金为7121.43万元,其中用于流动资金808.32万元,其余为借款。

资本金由甲、乙两个投资方出资,其中甲方出资3000万元,从还建设投资长期借款年开始,每年分红按出资额的20%进行,经营期末收回投资。

外汇全部通过中国银行向国外借款,年利率为7.5625%;人民币建设投资部分由中国建设银行提供贷款,年利率为7。

47%;流动资金由中国工商银行提供贷款,年利率为7.29%。

投资分年使用计划按第一年60%,第二年40%的比例分配。

河北工业大学工程经济学课程设计【范本模板】

河北工业大学工程经济学课程设计姓名:***学号:*****指导老师:陈敬武日期:******目录1.本课程设计目的¨¨¨¨¨¨¨¨¨¨¨¨2 2.设计任务书¨¨¨¨¨¨¨¨¨¨¨¨¨¨2 3.项目概况¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨2 4.项目财务数据测算¨¨¨¨¨¨¨¨¨¨¨3 5.国民经济评价资料¨¨¨¨¨¨¨¨¨¨¨4 6.有关参数¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨6 7.成绩评定¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨6 8.项目国民经济评价分析¨¨¨¨¨¨¨¨¨6 9.国民经济评价分析¨¨¨¨¨¨¨¨¨¨¨7 10.附表¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨7一、本课程设计目的通过对一个具体建设项目经济评价全过程的计算与分析,熟悉项目经济评价的程序,掌握评价报表编制和评价指标计算的原理和方法,以及经济评价方法的运用,达到能运用本课程理论来解决实际工程项目经济评价问题的目的。

工程经济学课程设计表格

项目总投资计划与资金筹措表单位:万元表一

营业收入、营业税金及附加和增值税估算表单位:万元表二

总成本费用估算表单位:万元表三

固定资产折旧估算表单位:万元表四

无形资产及其他资产摊销费估算表单位:万元表五

项目投资现金流量表单位:万元表六

项目资本金现金流量表单位:万元表七

利润与利润分配表单位:万元表八

财务计划现金流量表单位:万元表九

建设期利息估算及还本付息计划表单位:万元表十

净现金流量表(税前ic=15%)

净现金流量表(税后ic=15%)。

工程经济学课程设计表格编程版

12340320855358270166.7310001860012400108528974184.7320855358270166.7序号建筑工程设备费用130********.1300001.215001.3600设备安装费供水电费年末欠款累计表2建设投资估算表(万元)工程或费用名称工程建设其工程费用合计建筑安装费万元,第二年18600万元,第三年12400万元表1建设利息估算(万元)项目当年累计欠款当年借款当年应付利息第三年涨价预备费为:PC3=95302×20%×[(1+2.8%)³-1]=1646.32(万元)则该项目的涨价预备费为:PC=PC1+PC2+PC3=4604.05(万元)2.2 建设期利息估算预估项目贷款62000万,年利率7%,采用年中支付。

贷款分三年投入,第一年3100第二年涨价预备费为:PC2=95302×30%×[(1+2.8%)²-1]=1623.50(万元)50%,第二年投资30%,第三年投资20%,建设期内物价水平比较的不稳定估计物价上涨指数为2.8%(数据来自中国行业研究网2013年物价分析)。

第一年涨价预备费为:PC1=95302×50%×[(1+2.8%)-1]=1334.23(万元)可行性研究费 30000×1%=300(万元)设备购买费 30000×5%=1500(万元)供水电费 30000×2%=600(万元)管理费 300(万元)预备费 基本预备费=(30000+60000+1600+100+240+26+600+36+300+1500+600 +300)×5%=95302×5%=4765.1(万元)2.1建设投资估算方案一:建高层商品房住宅楼高13层,容积率为4:1,土地使用费为800万元/亩,建设期3土地费用 5×800÷667=60000(万元)建筑安装费 20×1500=30000(万元)城市基础工程设施配套费 20×80=1600(万元)涨价预备费:以工程静态投资95302万元为计算基础,建设期为3年,第一年投资生活垃圾服务费 20×12=240(万元)白蚁防治费 20×1.3=26(万元)勘察设计费 30000×2%=600(万元)规划管理费 20×1.8=36(万元)1 项目概况某房地产开发商决定在武汉市中心新建项目,建设用地50000平方米,拟建方案有两 每年年末等额付款,销售价格为13000元/平米(数据来自2013年6月人民网提供的均价)消防设施配套费 20×5=100(万元) 3年内全部售完,建设期投资比例分别为50%,30%,20%,销售量各年依次为50%,30%,2 投资估价22.12.22.32.42.52.62.72.82.933.13.24306001500序号建筑工程设备费用130********.130********.21.3234306001500序号123161147.636688.624459.01.160062.633791.620274.31.21085.02897.04184.7261147.636688.624459.02.129062.615191.67874.32.232085.021497.016584.7序号456170166.746777.823388.9债务资金项目总投资建设投资建设期利息3 资金筹措计划自有资金60295.21万元,第一年投入50%,第二年投入30%,第三年投入20%。

工程经济学课设计算模板

6491.30 0.00 2663.91 3827.39 279.36 3548.03 14049.73 383703.07

6491.30 0.00 2663.91 3827.39 279.36 3548.03 14049.73 397752.80

6491.30 0.00 2663.91 3827.39 279.36 3548.03 14049.73 411802.52

第45年 20541.02 20541.02

第46年 20541.02 20541.02

第47年 20541.02 20541.02

第48年 20541.02 20541.02

第49年 20541.02 20541.02

6491.30 0.00 2663.91 3827.39 279.36 3548.03 14049.73 369653.34

第18年 20541.02 20541.02

第19年 20541.02 20541.02

第20年 20541.02 20541.02

第21年 20541.02 20541.02

5898.27 0.00 2663.91 3234.36 279.36 2955.00 14642.75 -10442.92

6491.30 0.00 2663.91 3827.39 279.36 3548.03 14049.73 172957.15

6491.30 0.00 2663.91 3827.39 279.36 3548.03 14049.73 187006.87

6491.30 0.00 2663.91 3827.39 279.36 3548.03 14049.73 201056.60

6491.30 0.00 2663.91 3827.39 279.36 3548.03 14049.73 468001.44

工程经济学课程设计

工程经济学课程设计设计名称:项目可行性财务评价报告学院:工商管理学院专业:学生姓名:学号:指导教师:设计时间:2010年12月项目可行性财务评价报告一、项目概况某公司拟建一工程项目,生产某种产品,规模为年产量10万台,经市场调查预测和技术分析,进行财务预测。

二、基础数据1.固定资产投资8000万元(含投资方向调节税),其中自有资金投资4000万元,不足部分向银行贷款,年利率为10%。

(投产后开始还贷,每年付清利息,分10年等额还借款本金)2.流动资金投资2490万元,全部银行贷款,借款年利率10%,从第四年期全年计息。

3.产品价格800元/台,销售税金及附加在投产第一年为320万元,其后每年为480万元。

(所得税按33%征收)4.折旧从投产年开始按平均年限法提取,残值率为24%。

期末固定资产残值全部回收。

5.盈余公积金按税后利润10%提取,提取税后利润5%为公益金。

6.固定成本为总成本的40%,变动成本为总成本的60%。

7.计算期取15年,建设期3年,第四年投产,生产能力为70%,第五年达到生产能力。

8.行业基准收益率为13%,基准投资回收期为10年,平均投资利润率为10%,平均投资利税率为15%。

三、税前财务分析1.平均投资利润率平均投资利润率=年平均利润总额/总投资*100%年平均利润总额=年产品销售收入—年总成本费用—年产品销售税金及附加总投资=固定资产投资+流动资金投资+建设期贷款利息+投资方向调节税平均投资利润率=年平均利润总额/总投资*100%=(17419.55-521.35)/[11*(8000+2490+50+205+375.5)]=13.8%平均投资利税率平均投资利税率=正常生产年份平均利税额/总投资=(88000-65856.40)/11*(8000+2490+50+205+375.5)=18.1%投资回收期投资回收期=累计净现金流量开始出现正值年分数—1+上年累计净现金流量的绝对值/当年净现金流量项目净现金流量表各年累计净现金流量计算结果如上表所示。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目总投资计划与资金筹措表单位:万元表一

序号

年份

项目

合计 1 2 3 4 5

1 总投资

1.1 建设投资1.2 建设期利息

1.3 流动资金

2 资金筹措2.1 项目资本金2.1.1 用于建设投资2.1.2 用于流动资金2.1.

3 用于建设期利息2.2 债务资金2.2.1 用于建设投资2.2.2 用于流动资金2.2.3 用于建设期利息2.3 其他资金

营业收入、营业税金及附加和增值税估算表单位:万元表二

序号

年份

项目合计

3 4 5 6 7-14

生产负荷(70%)90% 100% 100% 100%

1 产品营业收入

单价(元)

数量(万件)

销项税额

2 营业税金及附加2.1 营业税

2.2 消费税

2.3 城市建设维护税

2.4 教育附加费

3 增值税

增值税销项

增值税进项

总成本费用估算表单位:万元表三

序号

年份

项目

合计

投产期达到设计生产能力期

3 4 5 6 7 8 9 10 11 12 13 14 生产负荷(%)70 90 100 100 100 100 100 100 100 100 100 100

1 外购原材料燃料动力

2 工资及福利费

3 修理费

4 折旧费

5 摊销费

6 财务费用

6.1 其中:利息支出6.1.1 长期借款利息

6.1.2 流动资金借款利息

7 其他费用

8 总成本费用

其中:固定成本

可变成本

9 经营成本

固定资产折旧估算表单位:万元表四

序号

年份

项目

合计

投产期达到设计生产能力期

3 4 5 6 7 8 9 10 11 12 13 14 生产负荷(%)70 90 100 100 100 100 100 100 100 100 100 100

1 固定资产合计1.1 原值

1.2 当期折旧费

净值

无形资产及其他资产摊销费估算表单位:万元表五

序号

年份

项目

摊销年

限

原值

投产期达到设计生产能力期

3 4 5 6 7 8 9 10 11 12 13 14 生产负荷(%)70 90 100 100 100 100 100 100 100 100 100 100

1 无形资产

1.1 摊销

1.2 净值

2 其他资产

2.1 摊销

2.1 净值

3 无形及其他资产合计3.1 摊销

3.2 净值

项目投资现金流量表单位:万元表六

序号年份

项目合计

建设期投产期达到设计生产能力期

1 2 3 4 5 6 7 8 9 10 11 12 13 14

生产负荷(%)70 90 100 100 100 100 100 100 100 100 100 100 1 现金流入

1.1 营业收入

1.2 补贴收入

1.3 回收固定资产余值

1.4 回收流动资金

2 现金流出

2.1 建设投资

2.2 流动资金

2.3 经营成本

2.4 营业税金及附加

2.5 维护运营投资

3 所得税前净现金流量

4 累计所得税前净现金流量

5 调整所得税

6 所得税后净现金流量

7 累计所得税后净现金流量

项目资本金现金流量表单位:万元表七

序号

年份

项目

合计

建设期投产期达到设计生产能力期

1 2 3 4 5 6 7 8 9 10 11 12 13 14

生产负荷(%)70 90 100 100 100 100 100 100 100 100 100 100

1 现金流入

1.1 营业收入

1.2 补贴收入

1.3 回收固定资产余值

1.4 回收流动资金

2 现金流出

2.1 项目资本金2.2 借款本金偿还2.3 借款利息支付2.4 经营成本

2.5 经营税金及附加2.6 所得税

2.7 维护运营投资

3 净现金流量

利润与利润分配表单位:万元表八

序号

项目

年份

合计

投产期达到设计生产能力期

3 4 5 6 7 8 9 10 11 12 13 14 生产负荷(%)70 90 100 100 100 100 100 100 100 100 100 100

1 营业收入

2 营业税金及附加

3 总成本费用

4 补贴收入

5 利润总额

6 弥补以前年度亏损

7 应纳税所得额

8 所得税

9 净利润

10 可供分配的利润

11 提取法定盈余公积金

12 未分配利润

13 息税前利润

14 息税折旧摊销前利润

财务计划现金流量表单位:万元表九

序号

年份

项目

合计建设期投产期达到设计生产能力期

1 2 3 4 5 6 7 8 9 10 11 12 13 14 生产负荷(%)70 90 100 100 100 100 100 100 100 100 100 100

1 经营活动现金流量1.1 现金流入

1.1.1 营业收入

1.1.2 增值税销项税额1.2 现金流出

1.2.1 经营成本

1.2.2 增值税进项税1.2.3 营业税金及附加1.2.4 增值税

1.2.5 所得税

2 投资活动净现金流量2.1 现金流入

2.2 现金流出

2.2.1 建设投资

2.2.2 流动资金

3 筹资活动净现金流量3.1 现金流入

3.1.1 项目资本金投入3.1.2 建设投资借款3.1.3 流动资金借款3.2 现金流出

3.2.1 各种利息支出

3.2.2 偿还债务本金

4 净现金流量

5 累计盈余资金

建设期利息估算及还本付息计划表单位:万元表十

序号

年份

项目

合计

建设期投产期达到设计生产能力期

1 2 3 4 5 6

生产负荷(%)70 90 100 100

1 人民币借款

1.1 建设期利息

1.1.1 期初借款余额

1.1.2 当期借款

1.1.3 当期应计利息

1.1.4 期末借款余额

1.2 其他融资费

1.3 小计(1.1+1.2)

2 当期还本付息

其中:还本

付息

3 还款来源

3.1 净利润

3.2 折旧费

3.3 摊销费

3.4 偿还本金来源合计(

4.1+4.2+4.3)3.4.1 偿还人民币本金

3.4.2 偿还本金后余额

净现金流量表(税前ic=15%)

年份净现金流量累计净现金流量折现系数折现值累计折现值

1

2

3

4

5

6

7

8

9

10

11

12

13

14

净现金流量表(税后ic=15%)

年份净现金流量累计净现金流量折现系数折现值累计折现值

1

2

3

4

5

6

7

8

9

10

11

12

13

14。