中国工商银行海外并购案例分析 ppt课件

商业银行并购管理PPT课件

第一,银行业资本加速中,银行并购在并购市场中的地位进 一步提高。 第二,银行并购日益规范。 第三,银行持股公司大量兴起。

二、银行并购方式

第十章 商业银行并购管理

(一)从银行并购的战术角度划分

1、横向并购

带来许多经营上的好处:(1)整合资源,降低成本;(2)取 长补短,集中优势;(3)使行业相对集中,提高利润率,取得 再增长优势。

一、追求利润最大化是银行并购的最基本动因

(一)管理协同效应 (二)市场份额效应 (三)经营协同效应 (四)财务协同效应

第十章 商业银行并购管理

二、经济全球化、金融自由化及企业跨国化是促成银行并购的最重 要外部因素

• 经济全球化的直接结果是涌现了大量的跨国公司。这些跨国公 司为了在激烈的市场竞争中占据有利的甚至是垄断的地位,在 不断进行着兼并、重组和整合。面对世界经济全球化和跨国公 司化的趋势,为之服务的国际银行业势必要迎合这种趋势,加 快发展,从形式上、规模上和提供的服务品种上满足跨国公司 和经济全球化的需要。

第十章 商业银行并购管理

(二)银行并购的宏观负效应 1.并购带来的大幅度裁员,给政府造成巨大的就业压力 2.过分垄断可能损害消费者利益 3.超大规模带来经营风险 4.金融监管困难

第十章 商业银行并购管理

第五节 我国银行业并购

一、我国银行业并购的历史回顾 (一)国内的银行业并购

广东发展银行收购中银信托、中国建设银行并购中国农业发展 信托投资公司、中国工商银行托管海南发展银行、中国投资银 行与国家开发银行及中国光大银行合并、上海浦东发展银行收 购浙江瑞丰城市信用社、福建兴业银行收购义乌市商城城市信 用社、平安集团收购深圳发展银行等

第十章 商业银行并购管理

并购重组-跨国并购案例介绍(PPT67页)

娃哈哈VS法国达能(续2)

2007年12月10日,达能收到杭州仲裁庭发出的裁决书,裁决“娃哈哈” 商标属于娃哈哈集团所有,终止杭州娃哈哈集团有限公司(下称娃哈哈 集团)与杭州娃哈哈食品有限公司(即达能与娃哈哈的“合资公司”)签 订的《商标转让协议》。此外,合资公司的仲裁反请求被驳回。 12月11日上午,达能集团律师在紧急召开的记者招待会上表示,对杭 州仲裁委员会日前做出的裁决不服,将向杭州市中级人民法院提起上 诉,申请撤销。 政府是否应鼓励国内民营企业参与并购,特别是关系我国国民经济命 脉或国家安全的关键领域和行业骨干企业,在保持国有经济控制力的 基础上积极扶持民营企业参与并购,防止外资恶意并购和垄断的产生。

1975~1991,到1985年达到高潮,特点是大量公开上市公司被并 购,还出现了负债兼并方式和重组并购方式。在高潮期间,兼并 事件达3000多起,并购涉及金额3358亿元。兼并范围广泛。

1994~现在,其背景是世界经济全球一体化大趋势迫使公司扩大规 模和联合行动,以增强国际竞争力;美国政府对兼并和垄断的限 制有所松动;资本市场上融资的方法、渠道多样化,为并购融资 提供支持。

跨国并购

第一节 跨国并购概述 第二节 跨国并购有关理论 第三节 公司并购的价值评估

绿地投资与跨国并购

从资产的取得方式上来说,企业进行国际直 接投资主要采取两种方式:

第一种方式是新建投资,也称为绿地投资, 即在东道国新建企业进行独资或合资经营。

第二种方式是跨国并购(M&A),即通过跨 国收购或兼并方式来控制东道国的企业。和 一般对并购的分类类似,跨国并购也可分为 跨国兼并(Merger)和跨国收购 (Acquisition)两种。

跨国并购的类型

横向并购的目的通常是扩大世界市场份额或增加企 业国际竞争力和垄断或寡占实力,进而形成规模经 济、内部化交易而导致利润增长。

【优质】跨国并购PPT资料

二、外资并购的主要方式

1.目标企业为非上市公司的并购方式

并购控股 整体并购 增资扩股

2目标企业为上市公司的并购方式 直接控股、间接控股、其他方式

直接控股

外资通过协议收购上市公司非流通股直接控股上市公司 上市公司向外资定向增发B/H股令其达到并购目的 通过拍卖方式竞买上市公司股权 外资通过换股的方式直接并购上市公司

外资通过托管方式取得上市公司控制权:托管本身并 不必然导致目标公司的收购兼并。

机构一致行动人收购:外资与国内企业联手通过“一 致行动人”方式收购国内上市公司

三、我国海外并购特别关注的事项

1.目标企业的确定 2.中介机构的选择

仔细甄选,聘请跨国并购律师、财务顾问、资本专 家等,提供目标企业的财务状况、发展前景、关联 交易、市场份额、员工素质及当地 法规、商业环 境等

3双方文化的整合

第三节 我国的外资并购

一、外资并购的概念

外国 者购买我国境内非外商 企业股东的股权或认 购境内公司增资,使该境内公司变更设立为外商 企业;或者外国 者设立外商 企业,并通过该企业 协议收购境内企业资产且运营该资产,或,外国 者协议购买境内企业资产,并以该资产 设立外商 企业运营该资产

2.整合阶段的风险

企业文化融合的过程及其风险 法人治理结构 企业知识产权保护 企业合同管理 企业经营 企业税收 企业风险防控机制的健全与落实

跨国并购不一定能为东道国转移或提供新的技术与技能。 选择收购对象的决策风险 第二节 我国的海外并购 企业风险防控机制的健全与落实 第一节 跨国并购的基本内容 外资并购:跨国并购一方面包括国外企业对中国企业的并购 直接控股、间接控股、其他方式 我国企业的海外并购仍旧处于初始阶段,原因在于: 选择收购对象的决策风险 三、我国海外并购特别关注的事项 审批程序不适应海外并购的要求; 第二节 我国的海外并购 选择收购对象的决策风险 外资以 方式参与管理层收购 第三节 我国的外资并购 第三节 我国的外资并购 2目标企业为上市公司的并购方式

商业银行跨国并购案例分析

商业银行跨国并购案例分析随着全球经济一体化的深入发展,商业银行跨国并购成为了一种重要的经济现象。

通过跨国并购,银行能够拓展业务范围、提高市场份额,实现国际化战略。

本文以商业银行跨国并购为研究对象,通过对具体案例的分析,探讨并购的动因、交易流程及对银行的影响,并提出相应建议。

本案例选取了近年来发生的一起典型的商业银行跨国并购案例——中国银行收购巴西Banco Panamericano。

2019年,中国银行以8亿美元的价格成功收购了巴西Banco Panamericano 55%的股份,成为该行第一大股东。

并购方式为现金收购,融资方式为内部资金和外部银团贷款。

在人员架构方面,中国银行保留了Banco Panamericano 的原管理团队,并委派部分中方人员加入,以加强双方的文化交流和业务合作。

本并购案的动因主要包括以下几点:中国银行希望通过并购拓展海外市场,提高国际化水平,以应对国内金融市场的竞争压力;巴西作为金砖国家之一,拥有庞大的经济体量和丰富的金融资源,中国银行通过并购能够获取更多的业务机会和客户资源;中国银行希望借鉴和吸收巴西金融业的经验和做法,以提升自身的战略转型和业务创新。

方案提出:中国银行在深入研究巴西金融市场后,决定提出收购Banco Panamericano的方案。

讨论与确定:中国银行与Banco Panamericano进行了多轮谈判,最终达成了收购协议。

融资安排:中国银行通过内部资金和外部银团贷款的方式筹措了足够的资金,以确保收购的顺利进行。

交易实施:在获得相关监管部门的批准后,中国银行完成了对Banco Panamericano的收购。

整合与优化:中国银行在收购后对Banco Panamericano进行了整合和优化,以实现协同效应和业务提升。

通过对商业银行跨国并购案例的分析,我们可以得出以下跨国并购是商业银行提高国际化水平和拓展海外市场的重要途径;并购的动因主要包括财务、战略和文化等方面的因素,不同银行的并购动因可能存在差异;并购交易需要经过多个环节和流程,涉及的风险因素较多,银行需要加强风险管理和整合优化。

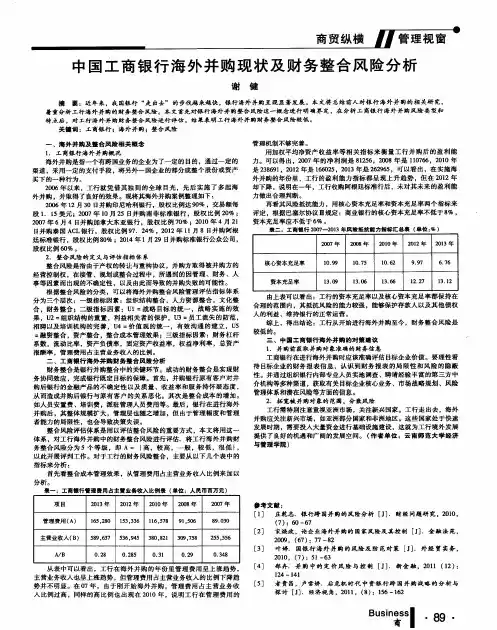

中国工商银行海外并购现状及财务整合风险分析

海外并购及整合风 险相 关概念 1 .工商银行 海外并 购概 况 海 外并购是指一个有跨 国业 务的企业为了一定 的 目的 ,通过一 定的 渠 道 ,采用一定的支付手段 , 将 另外一 国企业 的部分或 整个股份 或资产 买 下的一种行为 。 2 0 0 6年以来 ,工行就 凭借其 独 到 的全 球 目光 ,先 后实 施 了多起 海 外并购 ,并取得 了 良 好 的效果 。现将其海外并购案例整 理如下 : 2 0 0 6年 1 2月3 0日并购印尼哈利银行 ,股权 比例达 9 o % ,交易额每 股1 .1 5美元 ;2 0 0 7年 l 0月 2 5日并购南非 标准银 行 ,股 权 比例 2 0 %; 2 0 0 7年 6月 4日并购加拿大东亚 银行 ,股 权 比例 7 0 % ;2 0 1 0年 4月 2 1 日 并购泰 国 A C L 银行 ,股权 比例 9 7 .2 4 %, 2 0 1 2 年 l 1 月 8日并购 阿根 廷标准银行 ,股权 比例 8 0 %;2 0 1 4 年1 月2 9日 并购标准银行公众公 司 ,

一

、

管理机制不够完善 。 用加权平均净资产 收益 率等相 关 指标来 衡 量工 行并 购后 的盈 利能 力 。可 以得 出,2 0 0 7年 的净 利润是 8 1 2 5 6,2 0 0 8年 是 1 1 0 7 6 6,2 0 1 0年 是2 3 8 6 9 1 ,2 0 1 2年是 1 6 6 0 2 5,2 0 1 3年 是 2 6 2 9 6 5 ,可以看 出,在 实施海 外并购 的年份里 , 工行 的盈利 能力指标 都呈 现上升 趋势 ,但 在 2 0 1 2 年 却下降 ,说 明在一年 ,工行 收购阿根廷标 准行后 ,未对其未来 的盈利 能 力做 出合 理判 断。 再 看其风险抵抗能力 ,用核心资本充足率和资本充 足率两个指标 来 评 定 ,根据巴塞尔协议 Ⅲ规定 :商业银行 的核心资本充足率不低 于8 %, 资本充 足率应不低于 6 %。