第十一章 作业成本法

作业成本法(ABC)

合计

280,000,000 174,500,000 62.3% 105,500,000 37.7%

而按 产量来进行间接成本分摊的情况是: 硬盒: 75%

软盒: 25%

23

作业成本法的一个简单的案例

作业成本法的间接成本分摊的情况如下:

硬盒:

每箱所分摊的间接成本= 174,500,000

300,000

A)便于企业管理层掌握各产品成本间的差异 B)为企业所获取的计划外生产指标在各产品间的合理分配提供正确的成本依据 C)为企业成本控制、流程改善、兼并重组提供依据 D)需建立在企业内高度信息化的平台之上

13

第二部分 实用举例

14

作业成本法的一个简单的案例

说明: 考虑到涉及企业机密问题,案例中隐去了企业的名称和品 牌,并对所用的数据在原有的基础上做了相应的调整,但这 些并不会影响最后的结果。

软盒

活动

每项活动的成本

机器设备折旧

机器设备修理

1,000,000

机器的启动和工作时间 20,000

质量的检查 管理人员的活动

10,000 20,000

软盒

20 300 450 1250

软盒 50,000,000 20,000,000 6,000,000 4,500,000 25,000,000

•机器设备折旧分摊的成本由产品线的相关情 况直接得到

15

作业成本法的一个简单的案例

•某烟草生产厂某品牌的香烟有硬盒和软盒两条产品线,2000年硬盒产量 为:30万箱;软盒为:10万箱 •2000年间接成本:2.8亿元 •企业当前采用的是根据产量来进行间接成本的分摊(全厂范围内的分摊) 则:每箱所分摊的间接成本为:

总产总量体(间硬接盒成+本软盒)=

作业成本法简绍

作业成本 (制造费 用)合计 50000 45000 30000 55000 25000 27000 232000

10000 15.38

根据表1-1的计算结果及表1-3的资料,可得出甲乙 两种产品的单位成本如下: 甲产品单位成本=12+20+15.38=47.38元 乙产品单位成本=10+20+39.13=69.13元 根据以上计算结果,作业成本法和传统成本法的产 品成本计算结果可见下表: 甲产品:(20-15.38)/*100%=30.04% 乙产品:(16-39.13)/39.13*100%=-59.11%

成本动因 分配率

机器调整 准备 质量检验 设备维修 生产订单 材料订单 生产协调 合计

50000

准备次数

300

100

45000 30000 55000 25000 27000 232000

检验次数 维修工时 订单份数 订单份数 协调次数

150 200 195 140 50

50 100 80 60 50

传统成本法

作业基础成本法

1.每个部门或整个工厂只有一 1.存在较多的同质间接成本 库 个或很少几个间接成本库, 这些成本库通常缺乏同质性

2.间接生产费用分配基础不一 2. 间接生产费用分配基础 定是成本动因 极可能为成本动因 3.间接生产费用分配基础通常 3. 间接生产费用分配基础常 是财务变量,如直接人工成 为非财务变量如产品的部 本或直接材料成本 件数量、测试时间等 4.间接生产费用的分配仅满足 4. 兼顾了非产出量相关的费 了与产出量相关的费用分配 用分配

作业链

每完成一项作业要消耗一定量的资源,而作业的产 出又形成一定的价值,转移给下一个作业,按此逐 步推移,直至最终把产品提供给企业外部的顾客。 最终产品,作为企业内部一系列需要的总产出,凝 集了在各个作业上形成而最终转移给顾客的价值。 因此作业链同时也表现为价值链。作业的转移同时 也表现为价值在企业内部顾客的逐步积累和转移, 最后形成转移给外部顾客的总价值,这个总价值既 是产品的成本。

作业成本法讲义(PPT 40页)【优质文档】PPT

材料采购

材料处理

设备调试

设备运行

质量检验

产品分类包装

成本动因

材料重量

材料移动次数

调试次数

机器小时

检验时间

分类次数

可追溯成本

29 000

13 000

15 000

156 000

7 000

8 000

作业量其中:甲产品 乙产品

145 00038 000107 000

522131

532

1 300900400

资源

作业

产品

BACK

作业成本法的思路、程序

作业成本法原理

作业成本法思路

作业成本法程序

作业成本法思路

作业消耗资源,产品消耗作业。

生产导致作业发生,作业导致成本发生。

费用的分配、归集

作业成本法特点主要体现在对间接制造费用的核算上。对直接材料、直接人工等直接成本的核算与传统成本计算方法相同。

传统成本计算方法与作业成本计算法区别:

作业成本动因分配率

作业成本法对制造费用的核算作了根本性变革,表现为:

1、将制造费用由全厂统一或按部门归集和分配,改为由若干个成本库分别进行归集和分配。2、增加分配标准,由单一标准分配改为按引起制造费用发生的多种成本动因进行分配。

资源

作业1

作业2

……

作业n

作业3

A作业中心

B作业中心

…….

X作业中心

产品

基本思想——作业消耗资源,产品消耗作业。

BACK

作业成本法基本概念

(一)资源:支持作业的成本费用来源,是一定时期内为生产产品或提供服务而发生的各类成本费用项目,或者是作业执行过程中所需要花费的代价。(二)作业(三)作业链和价值链(四)成本动因

《制造业成本管理办法》

《制造业成本管理办法》制造业成本管理办法第一章总则第一条为规范制造业企业的成本管理,提高成本控制效率,调整和优化产品成本结构,促进制造业的可持续发展,制定本办法。

第二章成本管理的基本概念和原则第二条成本管理是指制造业企业对生产过程中产生的各项费用进行合理安排、有效控制、精确核算、科学分析和综合评价的活动。

第三条成本管理的原则包括合理性原则、适度原则、全面性原则、核算原则和效益原则。

第三章成本分类和分项管理第四条成本可以按照费用性质分为直接成本和间接成本。

第五条直接成本包括原材料成本、人工成本和制造费用。

第六条间接成本包括管理费用、销售费用和财务费用。

第四章成本控制和分配方法第七条成本控制是指制造业企业通过管理和技术手段,保持成本在合理范围内,确保产品具备竞争力。

第八条成本控制方法包括预算控制、标准成本控制和实际成本控制。

第九条成本分配是指将制造业企业的各项成本按照一定的规则和原则进行分配,计入产品成本。

第五章成本核算和分析第十条成本核算是指制造业企业对各项费用进行详细记录和计算,形成成本台账。

第十一条成本核算方法包括作业成本法、过程成本法和批量成本法。

第十二条成本分析是指制造业企业对各种成本进行比较和分析,找出成本偏差原因,进行成本削减和效率提升。

第六章成本评价和决策第十三条成本评价是指制造业企业对产品成本进行评估和判断,确定产品的生产成本。

第十四条成本评价方法包括历史成本法、实际成本法和标准成本法。

第十五条成本决策是指制造业企业根据成本信息进行决策,包括产品定价、生产数量和成本控制措施等。

2.成本核算案例分析法律名词及注释:1.制造业:指生产、加工、组装或装配产品的行业,包括但不限于机械制造业、电子制造业、纺织制造业等。

2.成本:指企业在生产、经营过程中发生的各项费用。

3.成本管理:是指对企业的成本进行有效的计划、控制和评价的活动。

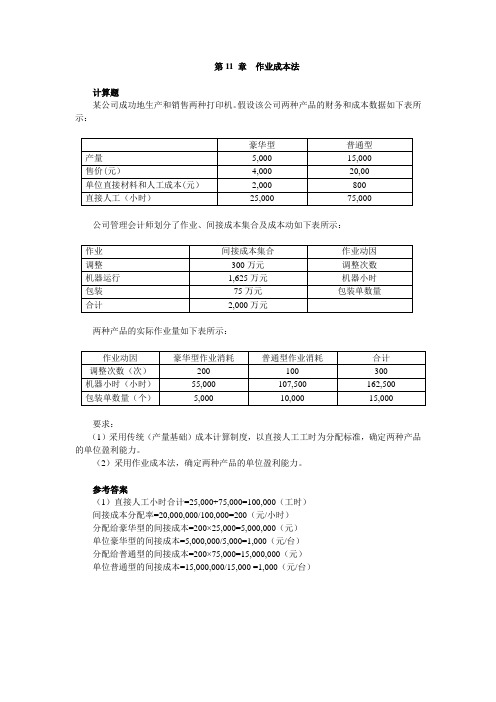

第11章 作业成本法(参考答案)

第11 章作业成本法计算题某公司成功地生产和销售两种打印机。

假设该公司两种产品的财务和成本数据如下表所示:公司管理会计师划分了作业、间接成本集合及成本动如下表所示:两种产品的实际作业量如下表所示:要求:(1)采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位盈利能力。

(2)采用作业成本法,确定两种产品的单位盈利能力。

参考答案(1)直接人工小时合计=25,000+75,000=100,000(工时)间接成本分配率=20,000,000/100,000=200(元/小时)分配给豪华型的间接成本=200×25,000=5,000,000(元)单位豪华型的间接成本=5,000,000/5,000=1,000(元/台)分配给普通型的间接成本=200×75,000=15,000,000(元)单位普通型的间接成本=15,000,000/15,000 =1,000(元/台)(2)每一作业成本动因的成本动因率普通型(15,000台)盈利分析:案例分析某出版社出版两种版本的美食食谱:平装本和精装本。

该出版社采用机器小时分配制造费用。

这两种版本美食食谱的制造费用包括能量成本200,000元和质量检验成本300,000元。

其他相关资料如下表所示:过去,该出版社一直采用机器小时分配制造费用。

要求:(1)运用传统成本计算方法计算各种美食食谱的成本及其利润。

(2)运用作业成本法计算各种美食食谱的成本及其利润。

(3)根据两种成本计算方法可能得出什么不同的结论?参考答案(1)运用传统成本计算方法计算各种美食食谱的成本及其利润单位机器小时分配率:(200,000+300,000)元/50,000小时=10(元/小时)精装本分配的制造费用:10元/小时×42,500小时=425,000(元)平装本分配的制造费用:10元/小时×7,500小时=75,000(元)各种美食食谱的成本及其利润如下表所示(单位:元):(2)运用作业成本法计算各种美食食谱的成本及其利润计算作业分配率如下表所示:计算制造费用分配率如下表所示:各种美食食谱的成本及其利润如下表所示(单位:元):(3)根据传统成本计算方法,该出版社应该停止出版精装本,而根据作业成本法,该出版社应该继续出版精装本。

《作业成本法》课件2

在计算产品或服务成本时,需要将直接成本和间接成本都纳入考虑范围。直接成本是与产品或服务直接相关的成本,如原材料、人工等;间接成本则是与产品或服务间接相关的成本,如管理费用、销售费用等。最终的产品或服务成本是通过将直接成本和间接成本汇总并分摊到各个产品或服务中来计算的。通过实施作业成本法,企业可以更准确地计算产品或服务的成本,从而提高决策的准确性和有效性。

提高成本意识

作业成本法强调从作业层次理解成本,有助于提高员工的成本意识,减少浪费并提高效率。

作业成本法的实施需要大量的数据收集和整理工作,而且需要员工具备较高的专业知识和技能,因此实施难度较大。

实施难度大

作业成本法的实施需要投入大量的人力、物力和财力,因此成本较高。对于一些小型企业来说,可能难以承受这些成本。

总结词

计算作业成本是作业成本法的核心步骤之一,需要根据确定的作业成本动因和分配标准来计算每个作业活动的成本。

详细描述

在这一步中,需要收集相关数据,包括资源消耗量、成本动因数量等,并按照相应的分配标准计算出每个作业活动的成本。这些成本将成为后续计算产品或服务成本的基础。

总结词

计算产品成本是作业成本法的最终目的,需要根据计算出的作业成本以及其他相关成本来计算最终产品或服务的成本。

总结词

作业成本法起源于20世纪80年代的美国,当时传统成本会计制度在制造企业中暴露出许多局限性,如间接费用分配不合理、成本信息失真等。为了解决这些问题,美国会计学者提出了作业成本法,通过分析企业生产经营过程中的作业和资源消耗,将成本分配到产品或服务中。随着计算机技术的发展和应用,作业成本法的实施变得更加容易和高效,逐渐得到了广泛应用和认可。

总结词

作业成本法是一种以作业为基础的成本计算和管理方法,它通过识别和计量企业生产经营过程中的资源消耗,将成本分配到各个作业中,并利用作业动因将成本追溯到产品或服务。与传统成本计算方法相比,作业成本法能够更准确地分配间接费用,提高成本计算的准确性和可靠性。

第三讲-作业成本法课件

PPT学习交流

46

作业分析

• 区分增值作业和非增值作业 • 增值成本与非增值成本:是指一项作业成本,

消除之后会不会影响产品对顾客的价值。

PPT学习交流

47

增值作业与非增值作业

• Hilton定义:ABC是两阶段分配制造费用到产 品或服务上的一个过程。在第一阶段,首先 识别重要的经济作业,然后根据作业消耗资 源的方式,将制造费用分配到作业成本库中。 第二阶段,依据产品线所消耗的成本动因所 占比例,将制造费用从每一个作业成本库中 再分配到每一条产品生产线上。

PPT学习交流

8

• 它与具体的产品族有关,面向的是一个产品。 比如:工程设计更改,影响的只是某一产品 线,其费用属于某产品的制造费用,而不属 研究和开发费用。它只与改进产品相关,不 应计入成熟产品头上。

PPT学习交流

22

企业运行层面作业

• 也叫设施层作业,它是为了整个企业的运行 所发生的作业,无法将其成本划分到产品上 去。

资源

资源动因

作 业

材料验收

材料搬运

间接 人工费用

机器维护 机器调试 工具准备

作业 成本

动因 收货次数 搬运次数 维护时间 调试时间 调试次数

单位 作业 成本

¥/每次

¥/每次 ¥/每小时 ¥/每小时 ¥/每次

产

品

A

B

PPT学习交流

C

9

间接费用的归集

PPT学习交流

10

资源——作业——产品

PPT学习交流

PPT学习交流

基于作业成本法的企业成本核算体系研究第三方物流企业的成本核算

基于作业成本法的企业成本核算体系研究第三方物流企业的成本核算基于作业成本法的企业成本核算体系研究——第三方物流企业的成本核算摘要本文一开始叙述了有关作业成本法成本核算的理论,接着把作业成本法与传统成本法进行比照,讨论了第三方物流企业采取作业成本法的可行性;随后又引入了有关第三方物流企业的案例,证实了在第三方物流企业采用作业成本法进行成本核算的优越性,在具体核算中需要企业确认主要的作业,成立作业成本库、确定各项资源动因、确定各项作业的成本动因等一系列确认方式,这能够使得第三方物流企业更确切的计算出产品的成本;文章结尾还总结了中国第三方物流企业运用作业成本法进行核算时所出现的问题而且对此提出了相应的解决对策。

关键词:作业成本法第三方物流企业成本核算This article first expounds the homework cost method of cost accounting related theory, and the homework cost method were compared with the traditional cost method, discusses the third party logistics enterprises to adopt the necessity and feasibility of homework cost method; Secondly introduced the third party logistics enterprise case, proves the homework cost method in the advantages of the third party logistics enterprise cost accounting, in a specific accounting companies want to make sure the main job first, establish cost pools, each resource agent, determine the operating way of cost drivers and a series of confirmation, can accurately calculate the third party logistics enterprise the cost of the product; Finally summed up the implementation of activity-based costing method in our country and put forward the corresponding countermeasures for the problems.Keywords:Activity based costing;Third party logistics;Cost accounting摘要......................................................................................... 错误!未定义书签。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

=本季度现销收入+收回上季度应收账款 =该季度产品销售收入×60%+上季产品 销售收入×40%

第三节 作业成本法的评价

一、作业成本法的特点 (一)作业基础成本法的优点 1.提供了更准确的成本资料 2.提供更有用的成本信息

第十三章 作业成本法

教学目标及要求

[学习目标]通过本章学习了解作业基础成本 法产生的背景、作业基础成本法的基本概 念、掌握作业基础成本法的核算程序、了 解作业基础成本法的主要特点。

[技能要求]能够结合实际认定作业成本,采 用作业法计算产品成本,并利用成本信息 实施作业管理。

第一节 作业成本法概述

二、作业成本计算法举例 三、作业成本法的核算程序

作业成本核算可分为两个阶段:作业消耗资 源的核算、产品消耗作业的核算

第一节 全面预算概述

三、 全面预算编制程序及预算期 (一) 全面预算编制程序

由上而下、上下结合 分级编制、逐级汇总 (二)预算期 业务预算与财务预算,通常以1年为期

第二节 作业成本计算法的实施

一、作业成本法产生的时代背景

(一)技术与制造环境的改变 (二)生产经营管理理念的改革 (三)竞争的要求

二、作业成本法的起源和发展过程

第一节 作业成本法概述

三、作业成本法的概念体系

(一)资源 (二)作业(Activity) (三)“作业链” (Activity Chain)与“价值链” (Value Chain) (四)成本动因 (五)成本库

第三节 作业成本法的评价

(二)作业成本法的缺陷

1.成本动因的选择具有主观性 2.实施成本较高 3.提供的信息仍以历史成本为基础,并且具有内部

导向,所以与未来的战略决策还是缺乏战略相关 性;

第三节 作业成本法的评价

二、作业成本法的实施条件 1.间接费用较高。 2.产品种类较多 3.产品工艺过程复杂 4.生产调整准备成本较高,各次投产数量相差较

大的企业 5.管理要求高 6.有现代化的计算机技术 7.有素质较高的成本会计人员Fra bibliotek敬请指教

谢谢!

四、作业成本核算基本原理

第二节 作业成本计算法的实施

一、作业成本法计算的基本程序

(一)确认和计量各种资源耗费,将资源耗费价值 归集到各资源库

(二)确认作业,将特定范围内各资源价值进行分 解,分配到作业成本库中

(三)将各作业成本库价值分配计入最终产品或劳 务成本计算单,计算完工产品或劳务成本。

第二节 作业成本计算法的实施