601168西部矿业2023年上半年现金流量报告

2023年半年审计报告

审计报告是反映企业半年度财务状况和经营成果的书面报告,是反映企业经营活动的重要文件。

以下是某公司2023年半年度审计报告的示例,供您参考。

一、报告目的和范围本报告旨在对公司2023年上半年的财务状况和经营成果进行客观、公正的评价。

报告范围包括公司财务报表、经营业务、现金流量等方面。

二、审计结果1. 财务报表:根据公司财务报表,截至2023年6月30日,公司资产总额达到XXX万元,负债总额达到XXX万元,所有者权益总额达到XXX万元。

其中,营业收入达到YYY万元,净利润达到ZZZ万元。

从报表来看,公司的财务状况稳健,各项指标符合预期。

2. 经营业务:公司在上半年的经营业务中,销售收入增长较快,主要得益于公司新产品的推出和市场拓展。

同时,公司成本控制得当,费用支出合理,实现了较好的盈利水平。

3. 现金流量:公司上半年的现金流量较为稳定,经营活动产生的现金流量净额达到XXX万元,投资活动产生的现金流量净额达到YYY万元,筹资活动产生的现金流量净额达到ZZZ万元。

三、审计意见根据我们的审计,我们认为公司2023年上半年的财务报表真实反映了公司的财务状况和经营成果。

公司的各项会计处理程序和政策符合国家相关法规和会计准则。

然而,我们注意到公司在某些特定业务领域存在潜在风险,如市场竞争加剧、新业务拓展不顺等,这些因素可能对公司的未来发展产生影响。

四、建议为提高公司的盈利能力,我们建议公司加强新产品的研发和市场推广,提高产品质量和服务水平,扩大市场份额。

同时,公司应优化成本控制,减少不必要的开支,提高资金使用效率。

此外,公司应关注市场变化和政策调整,及时调整战略规划,以应对潜在的风险和挑战。

五、结尾我们经过认真审核公司的财务报表和经营资料,认为公司2023年上半年的财务状况和经营成果较为稳定,符合预期。

然而,我们注意到公司在特定业务领域存在风险,需要引起关注。

我们希望公司能够认真采纳我们的建议,加强内部管理,提高盈利能力,实现可持续发展。

601069西部黄金2023年三季度财务分析结论报告

西部黄金2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为1,542.54万元,与2022年三季度的21,094.32万元相比有较大幅度下降,下降92.69%。

利润总额主要来自于内部经营业务。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2023年三季度营业成本为72,998.58万元,与2022年三季度的201,172.62万元相比有较大幅度下降,下降63.71%。

2023年三季度销售费用为35.41万元,与2022年三季度的82.66万元相比有较大幅度下降,下降57.16%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施加以改变。

2023年三季度管理费用为6,537.65万元,与2022年三季度的9,792.08万元相比有较大幅度下降,下降33.24%。

2023年三季度管理费用占营业收入的比例为7.71%,与2022年三季度的4.13%相比有较大幅度的提高,提高3.58个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2023年三季度财务费用为286.31万元,与2022年三季度的1,358.87万元相比有较大幅度下降,下降78.93%。

三、资产结构分析2023年三季度应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,西部黄金2023年三季度是有现金支付能力的,其现金支付能力为32,379.32万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

600601方正科技2023年上半年现金流量报告

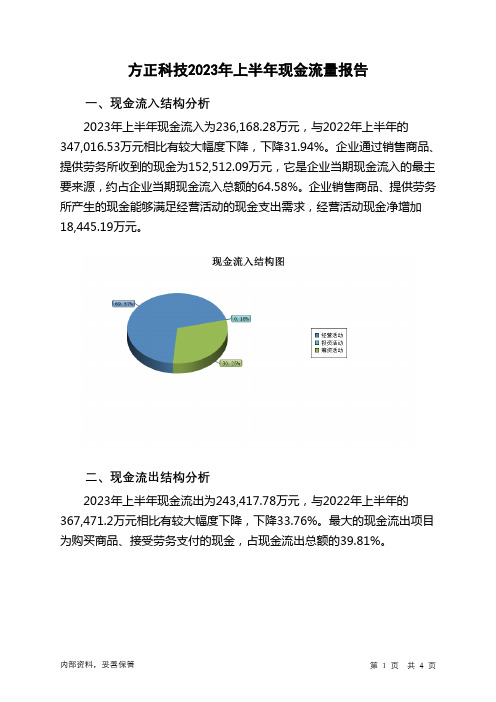

方正科技2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为236,168.28万元,与2022年上半年的347,016.53万元相比有较大幅度下降,下降31.94%。

企业通过销售商品、提供劳务所收到的现金为152,512.09万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的64.58%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加18,445.19万元。

二、现金流出结构分析2023年上半年现金流出为243,417.78万元,与2022年上半年的367,471.2万元相比有较大幅度下降,下降33.76%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的39.81%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与筹资活动有关的现金;取得借款收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的其他与筹资活动有关的现金;支付给职工以及为职工支付的现金;偿还债务支付的现金。

四、现金流动的协调性评价2023年上半年方正科技投资活动需要资金20,144.9万元;经营活动创造资金18,445.19万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年上半年方正科技筹资活动需要净支付资金5,549.79万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负7,818.66万元,与2022年上半年负20,052.53万元相比现金净亏空有较大幅度减少,减少61.01%。

600390五矿资本2023年上半年现金流量报告

五矿资本2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为2,344,314.88万元,与2022年上半年的1,970,747.49万元相比有较大增长,增长18.96%。

企业的主要现金来源项目是收回投资所收到的现金,占企业当期现金流入总额的32.13%。

但由于企业当期经营活动存在现金缺口,这部分收回的资金的0.36%用于维护经营活动的正常开展。

企业吸收外部投资所得到的现金也占不小比重,占企业当期现金流入总额的21.31%。

企业经营实力增强。

二、现金流出结构分析2023年上半年现金流出为1,887,817.53万元,与2022年上半年的1,782,933.4万元相比有所增长,增长5.88%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的26.82%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年上半年,现金流入项目从大到小依次是:收回投资收到的现金;吸收投资收到的现金;收到其他与经营活动有关的现金;销售商品、提供劳务收到的现金。

现金流出项目从大到小依次是:支付的其他与经营活动有关的现金;投资支付的现金;支付的各项税费;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年上半年五矿资本筹资活动产生的现金流量净额为483,688.71万元。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为457,006.38万元,与2022年上半年的188,280.15万元相比成倍增长,增长1.43倍。

2023年上半年经营活动产生的现金流量净额为负270,837.22万元,与2022年上半年的181,511.95万元相比,2023年上半年出现现金净亏空,亏空270,837.22万元。

2023年上半年投资活动产生的现金流量净额为243,645.85万元,与2022年上半年的19,231.16万元相比成倍增长,增长11.67倍。

600160巨化股份2023年上半年现金流量报告

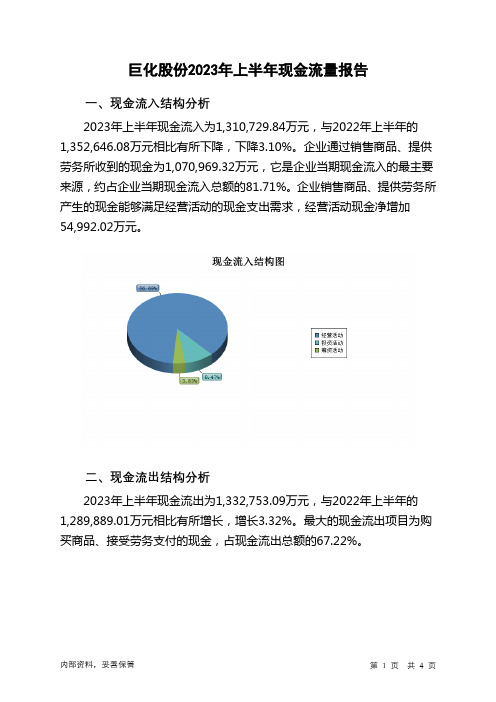

巨化股份2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为1,310,729.84万元,与2022年上半年的1,352,646.08万元相比有所下降,下降3.10%。

企业通过销售商品、提供劳务所收到的现金为1,070,969.32万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的81.71%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加54,992.02万元。

二、现金流出结构分析2023年上半年现金流出为1,332,753.09万元,与2022年上半年的1,289,889.01万元相比有所增长,增长3.32%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的67.22%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年上半年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与投资活动有关的现金;取得借款收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的其他与投资活动有关的现金;无形资产和其他长期资产支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年上半年巨化股份投资活动需要资金106,584.23万元;经营活动创造资金54,992.02万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年上半年巨化股份筹资活动产生的现金流量净额为29,568.95万元。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负20,187.79万元,与2022年上半年的65,783.6万元相比,2023年上半年出现现金净亏空,亏空20,187.79万元。

600111北方稀土2023年上半年现金流量报告

北方稀土2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为1,918,605.1万元,与2022年上半年的2,642,696.02万元相比有较大幅度下降,下降27.40%。

企业通过销售商品、提供劳务所收到的现金为1,457,145.05万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的75.95%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加86,342.37万元。

二、现金流出结构分析2023年上半年现金流出为1,862,831.39万元,与2022年上半年的2,598,523.75万元相比有较大幅度下降,下降28.31%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的66.86%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有所增加,企业现金流出的刚性增加。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;无形资产和其他长期资产支付的现金;支付的各项税费。

四、现金流动的协调性评价2023年上半年北方稀土投资活动需要资金102,340.38万元;经营活动创造资金86,342.37万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年上半年北方稀土筹资活动产生的现金流量净额为71,771.72万元。

投资活动的资金缺口是由经营活动和筹资活动共同满足的。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为56,837.54万元,与2022年上半年的47,413.74万元相比有较大增长,增长19.88%。

2023年上半年经营活动产生的现金流量净额为86,342.37万元,与2022年上半年的477,759.14万元相比有较大幅度下降,下降81.93%。

601600中国铝业2023年上半年现金流量报告

中国铝业2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为13,702,255.8万元,与2022年上半年的16,578,191.3万元相比有较大幅度下降,下降17.35%。

企业通过销售商品、提供劳务所收到的现金为12,568,481.9万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的91.73%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加1,030,791.5万元。

二、现金流出结构分析2023年上半年现金流出为14,304,998.8万元,与2022年上半年的16,480,734.9万元相比有较大幅度下降,下降13.20%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的73.48%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;支付的各项税费。

四、现金流动的协调性评价2023年上半年中国铝业投资活动需要资金568,300.4万元;经营活动创造资金1,030,791.5万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年中国铝业筹资活动需要净支付资金1,065,234.1万元,但经营活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负597,993.7万元,与2022年上半年的101,927.3万元相比,2023年上半年出现现金净亏空,亏空597,993.7万元。

600369西南证券2023年上半年现金流量报告

西南证券2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为1,384,279.55万元,与2022年上半年的1,670,296.48万元相比有较大幅度下降,下降17.12%。

企业对外投资业务所取得利润分配或收益是企业当期现金流入的最大项目,占企业当期现金流入总额的0.85%。

但投资活动所取得的收益已被用于新增投资。

二、现金流出结构分析2023年上半年现金流出为1,417,702.93万元,与2022年上半年的1,362,400.16万元相比有所增长,增长4.06%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的7.47%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年上半年,现金流入项目从大到小依次是:发行债券收到的现金;收到其他与经营活动有关的现金;取得投资收益收到的现金;无形资产和其他长期资产收回的现金净额。

现金流出项目从大到小依次是:偿还债务支付的现金;投资支付的现金;支付给职工以及为职工支付的现金;分配股利、利润或偿付利息支付的现金。

四、现金流动的协调性评价2023年上半年西南证券投资活动需要资金98,576.58万元;经营活动创造资金33,823.41万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年上半年西南证券筹资活动产生的现金流量净额为31,329.79万元。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负31,956.99万元,与2022年上半年的309,800.02万元相比,2023年上半年出现现金净亏空,亏空31,956.99万元。

2023年上半年经营活动产生的现金流量净额为33,823.41万元,与2022年上半年的174,728万元相比有较大幅度下降,下降80.64%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

西部矿业2023年上半年现金流量报告

一、现金流入结构分析

2023年上半年现金流入为3,426,134.91万元,与2022年上半年的2,853,398.97万元相比有较大增长,增长20.07%。

企业通过销售商品、提供劳务所收到的现金为2,490,905.82万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的72.7%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加246,703.8万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的23.91%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析

2023年上半年现金流出为3,402,988.55万元,与2022年上半年的2,935,481.17万元相比有较大增长,增长15.93%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的58.7%。

三、现金流动的稳定性分析

2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;取得投资收益收到的现金;收到其他与投资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;分配股利、利润或偿付利息支付的现金;支付的各项税费。

四、现金流动的协调性评价

2023年上半年西部矿业投资活动需要资金28,465.73万元;经营活动创造资金246,703.8万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年西部矿业筹资活动需要净支付资金195,091.71万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化

2022年上半年现金净亏空81,815.49万元,2023年上半年扭亏为盈,现金净增加23,800.08万元。

2023年上半年经营活动产生的现金流量净额为246,703.8万元,与2022年上半年的592,212.68万元相比有较大幅度下降,下降58.34%。

2023年上半年投资活动产生的现金流量净额为负28,465.73万元,与2022年上半年负281,391.7万元相比投资有较大幅度减少,减少89.88%。

2023年上半年筹资活动产生的现金流量净额为负195,091.71万元,与2022年上半年负392,903.18万元相比资金流出有较大幅度减少,减少50.35%。

六、现金流量的充足性评价

从当期经营活动创造的现金流量来看,企业依靠经营活动创造的现金来偿还有息债务约需要4.95年,当前企业债务偿还率为42.45%,如果按照本期债务偿还速度,则还债期为2.36年。

从近三年情况来看,企业经营活动产生的现金流量净额不能满足购建固定资产、无形资产和其他长期资产所支付的现金、存货投资与分配股利、利润或偿付利息所支付的现金的需要,这些支出的满足还需要依靠外部融资解决。

现金偿债能力指标

注释:

1.现金流动负债比=现金及现金等价物净增加额/流动负债合计

2.经营偿债能力=经营活动产生的现金流量净额/负债总额

3.现金流动资产比=现金及现金等价物净增加额/流动资产合计

4.经营还债期=带息负债/经营活动产生的现金流量净额

5.债务偿还率=偿还债务支付的现金/带息负债

七、现金流动的有效性评价

从现金的盈利情况来看,经营活动产生的现金流量净额占营业收入的

10.88%。

表明企业经营活动创造现金的能力较强,"造血"功能较强。

2023年上半年销售现金收益率为10.88%,与2022年上半年的34.75%相比有较大幅度的降低,降低23.87个百分点。

经营活动的"造血"功能趋于降低。

2023年上半年资产现金报酬率为0.91%,2022年上半年为-3.33%。

从变化情况来看,企业2023年上半年总资产净现率有所提高。

现金盈利能力指标

注释:

1.销售现金收益率=经营活动产生的现金流量净额/营业收入

2.资产现金报酬率=现金及现金等价物净增加额/资产总计

3.收益净现率=经营活动产生的现金流量净额/净利润

4.资本现金收益率= 现金及现金等价物净增加额/所有者权益

从经营活动现金流入情况来看,西部矿业2023年上半年销售活动回收现金的能力很强,销售含金量很高。

2023年上半年销售收现率为109.81%,与2022年上半年的108.11%相比有所提高,提高1.7个百分点。

从变化情况来看,企业2023年上半年的销售收现能力有所提高。

八、自由现金流量分析

通过企业的经营努力,2023年上半年创造的自由现金流量为

224,514.77万元。

2023年上半年经营活动使企业可支配的自由现金流量为246,703.8万元。

当期经营活动使现金流量的增加,企业现金管理效率提高。

(注:报告中使用的分析参数为2023年上半年行业分析参数)。