会计试算平衡表

会计试算平衡表

会计平衡表 本期发生额试算平衡表 会计科目 主营业务收入 其他业务收入 主营业务成本 其他业务成本 管理费用 销售费用 财务费用 营业税金及附加 营业外收入 营业外支出 所得税费用 投资收益 合计 借方发生额 贷方发生额 期初余额 试算平衡表 本期发生额 期末余额

损 益 类

贷方发生额

期初余额 借方 贷方

试算平衡表 本期发生额 借方 贷方

期末余额 借方 贷方

资 产 类

ห้องสมุดไป่ตู้

负 债 类

所 有 者 权 益 类 成 本 类

应付账款 应付股利 应付利息 其他应付款 长期应付款 预收账款 应付债券 应交税费 应付职工薪酬 短期借款 长期借款 实收资本 资本公积 盈余公积 本年利润 利润分配 生产成本 制造费用 劳务成本 合计

会计平衡表 本期发生额试算平衡表 会计科目 应收账款 应收股利 应收利息 其他应收款 长期应收款 预付账款 库存现金 库存商品 在途物资 工程物资 在建工程 材料采购 银行存款 坏账准备 原材料 累计折旧 累计摊销 固定资产 长期待摊费用 长期股权投资 存货跌价准备 持有至到期投资

待处理财产损益

借方发生额

2019年会计基础综合题试算平衡表

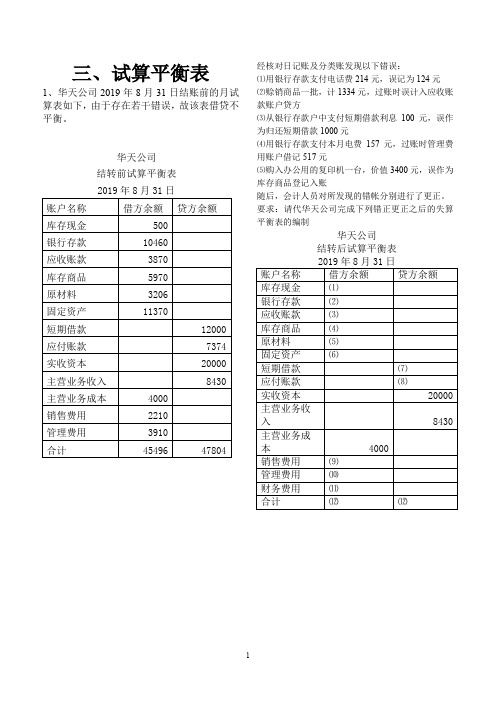

三、试算平衡表1、华天公司2019年8月31日结账前的月试算表如下,由于存在若干错误,故该表借贷不平衡。

华天公司结转前试算平衡表2019年8月31日账户名称借方余额贷方余额库存现金500银行存款10460应收账款3870库存商品5970原材料3206固定资产11370短期借款12000 应付账款7374 实收资本20000 主营业务收入8430 主营业务成本4000销售费用2210管理费用3910合计45496 47804 经核对日记账及分类账发现以下错误:⑴用银行存款支付电话费214元,误记为124元⑵赊销商品一批,计1334元,过账时误计入应收账款账户贷方⑶从银行存款户中支付短期借款利息100元,误作为归还短期借款1000元⑷用银行存款支付本月电费157元,过账时管理费用账户借记517元⑸购入办公用的复印机一台,价值3400元,误作为库存商品登记入账随后,会计人员对所发现的错帐分别进行了更正。

要求:请代华天公司完成下列错正更正之后的失算平衡表的编制华天公司结转后试算平衡表2019年8月31日账户名称借方余额贷方余额库存现金⑴银行存款⑵应收账款⑶库存商品⑷原材料⑸固定资产⑹短期借款⑺应付账款⑻实收资本20000 主营业务收入8430 主营业务成本4000销售费用⑼管理费用⑽财务费用⑾合计⑿⑿2、华天公司2019年1月31日结账前的月试算表如下,由于存在若干错误,故该表借贷不平衡。

华天公司结转前试算平衡表2019年1月31日账户名称借方余额贷方余额库存现金510银行存款12000应收账款20000库存商品18900原材料8000固定资产173000短期借款35000应付账款8050实收资本200000主营业务收入19000主营业务成本8000销售费用2000管理费用3000合计245410 245410 经核对日记账及分类账发现以下错误:⑴用银行存款支付广告费5400元,误记为4500元。

⑵赊销商品一批,计8500元,过账时误计入应收账款账户贷方。

试算平衡表

编制单位:

目

汇

总

借方

表

会计期间:

会计年度:

会计科目

库存现金 银行存款 其他货币资金 交易性金融资产 应收票据 应收账款 预付账款 其他应收款 坏账准备 原材料 库存商品 发出商品 委托加工物资 周转材料 固定资产 累计折旧 固定资产清理 待处理财产损溢 应付账款 预收账款 其他应付款 应付职工薪酬 应交税费 应付利息 实收资本 资本公积 盈余公积 本年利润 利润分配 生产成本 制造费用 主营业务收入 其他业务收入 主营业务成本 其他业务成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 营业外支出 所得税费用 以前年度损益制表:

《会计学原理实验教程》试算平衡表

7000 1700

840

2000

800

1045780 1045780

试算平衡表

21-31号 借方 借方合计 3150 1000 1800 411840 4240 58500 510880 4500 5000 0 76680 35100 40000 60000 0 800 1000 3000 1000 10000 10000 70000 135000 500000 245000 860000 75000 40000 33400 883400 860000 0 50000 0 0 0 0 0 11700 64350 64350 80000 58500 3000 0 50000 0 0 0 81514.64 815,146.35 1350900 1050900 163029.28 815146.35 81514.64 0 10250 0 3000 792.1 3000 20000 33400 8500 11900 31450 59840 10880 1048000 352000 64000 0 320000 1200 200 200 2450 5000 3000 15740 22550 0 700 900 2000 1500 400 1100 2000 7800 7800 0 792.1 -792.1 12680.3 12680.3 171715.45 171,715.45 5543967.13 贷方 840 64350

本期发生额 1-10号 11-20号 借方 贷方 借方 贷方 6053 4500 2000 4310 462080 128710 393120 404350 200000

借方 150 35100 76680 40000 3000 1200

3000 55000 10000 10000 192000

平衡试算表与错账更正

任务

2

一 平衡试算表 2.平衡试算表的作用

利用发生额试算平衡公 式可以检查每一项经济业务 的记录是否正确,也可以检 查一定会计期间内所有经济 业务记录的正确性。

任务

利用余额试算平衡公式可 以检查每一账户记录的正确 性,也可以检查一定会计期 间内所有账户记录的正确性。

3

一 平衡试算表 3.平衡试算表的编制方法

写为“管理费用”并已登记入账。其错误分录如下:

借:管理费用

10 000

贷:原材料

10 000

更正上述错误,应用红字金额填制一张内容与原来一样的记账凭证:

借:管理用费 10 000

贷:原材料

10 000 (注:

表示红字)

然后,重新填制一张正确的记账凭证:

借:制造费用 10 000

贷:原材料

10 000

2

逆查法

就是按照记账的顺序,

与记账的顺序相反,也

从头到尾依次检查原始凭证、 就是首先检查科目余额表中

会计凭证、总账、明细账以 及会计科目余额表等。

数字的计算是否正确,其次 检查各账户的计算是否正确 ,再次核对各账簿与记账凭

证是否相符,最后检查记账

凭证与原始凭证是否相符。

任务

6

二 错账的更正规则 (二)错账的更正规则

记账凭证正确, 1.划线 在记账或结账过程 更正法 中发现账簿记录中 文字或数字有错误, 应采ຫໍສະໝຸດ 划线更正法。2.红字 更正法

又称赤字冲账法或 红笔订正法,适用于记 账凭证上的应记科目、 方向或金额发生错误, 并已登记入账。

任务

7

二 错账的更正规则

(二)错账的更正规则

【例6-1】某车间耗用仓库发出的A材料10 000元,编制记账凭证时,借方账户误

会计试算平衡表-2023

流动负债合计 非流动负债:

保险合同准备金 长期借款 应付债券 其中:优先股

永续债 租赁负债 长期应付款 长期应付职工薪酬 预计负债 递延收益 递延所得税负债 其他非流动负债

非流动负债合计 负债合计

行 次

期末余额

65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87

62

#REF! 八、未分配利润(未弥补亏损以"-"号表示)

63

#REF! 九、其他综合收益的税后净额

64

归属于母公司所有者的其他综合收益的税后净 65

(一)不能重分类进损益的其他综合收益

66

#REF! 1、重新计量设定受益计划变动额

67

#REF! 2、权益法下不能转损益的其他综合收益

68

3、其他权益工具投资公允价值变动

90

本期金额

单位:元 上期金额

#REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF!

#REF!

#REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF!

上期金额

项目

行 次

现金流量补充资料

#REF! 1、将润

61

#REF! 加:少数股东本期收益

62

#REF! 信用损失准备

会计 常用术语 tb

会计常用术语 tb

TB是会计学试算表(Trial Balance)的简称,指试算平衡表,用来进行总分类账户记录试算平衡。

试算平衡表的基本逻辑是根据会计恒等式“资产=负债+所有者权益”,检查分类账户的借贷方是否平衡。

如果试算平衡表不平,可能是未审数不平,也可能是审定数不平。

未审数不平通常是企业提供的财务报表有问题,有时企业无法提供完整的财务报表,导致审计困难;审定数不平可能是审计项目组做的审计调整存在问题。

在实际应用中,试算平衡表可以帮助会计人员快速发现和纠正错误,提高工作效率和准确性。

会计基础试算平衡表格式

月

日

本期发生额 贷方

Page 1

试算平衡表

2203 2211 2221 2231 2232 2241 2501 2502 2701 2711 2801 2901 4001 4002 4101 4103 4104 5001 5102 6001 6051 6101 6111 6301 6401 6402 6403 6601 6602 6603 6701 6711 6801 6901

预收账款 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 长期借款 应付债券 长期应付款 专项应付款 预计负债 递延所得税负债 实收资本 资本公积 盈余公积 本年利润 利润分配 生产成本 制造费用 主营业务收入 其他业务收入 公允价值变动损益 投资收益 营业外收入 主营业务成本 其他业务成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 营业外支出 所得税费用 以前年度损益调整 合计

Page 3

试算平衡表

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

Page 4

0.00

0.00

0.00

0.00

Page 2

试算平衡表

期末余额 借方 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0. 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 贷方

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

试算平衡是通过编制试算平衡表来进行的。

试算平衡表通常是在期末结出各账户的本期发生额合计和期末余额后编制的,试算平衡表设置期初余额、本期

发生额、和期末余额三大栏,每大栏分设借方和贷方两小栏。

各大栏中的借方合计与贷方合计应该平衡相等,否则是记账错误。

试算平衡表

通过编制试算平衡表,如果试算不平衡,即借方发生额余额合计不等于贷方发生额余额合计,则账户记录或计算肯定有误;如果试算平衡,即借方发生额余额合计等于贷方发生额余额合计,可大体上推断账户记录或计算正确,但不能绝对肯定记账无误,因为有的错误是不影响借贷平衡关系的。

发生这类不影响账户平衡关系的错误常有以下几方面;

1)一项经济业务在有关账户中全部重记、全部漏记或多记、少记,且金额一致。

2)某项经济业务记错账户,而方向无误。

3)某项经济业务记录的应借应贷账户相互颠倒。

4)记录某账户的错误金额一多一少,恰好互相抵消。

由于账户记录可能存在这些不能由试算平衡表来发现的错误,所以需要对一切会

计记录进行日常或定期的复核,以保证账面记录正确性。

试算平衡应用;

长江公司1月份发生以下经济业务。

(1)某投资者投入货币资金30000元,存入银行。

(2)以银行存款归还前欠某公司货款20000元。

(3)从银行提取现金600兀备用。

(4)公司按规定将20000元盈余公积转增为实收资本。

(5)公司向银行借入短期借款40000元存入银行。

(6)根据甲工厂的要求,将本公司欠甲工厂的货款60000元转作该厂对本公司的

投资。

(7)仓库发出材料一批,价值10000元。

其中8000元用于产品生产,2000元用于公

司管理部门的一般性耗用。

(8)职工王某报销差旅费280元,扣去原借款250元后补付现金30元。

以上分录,登

记

借方银行存款贷方

本期发生额及余额试算平衡表

计算分析题根据下表光明工厂2014年5月的试算平衡表的数据,计算空缺项A、B、C、

D的金额

光明工厂本期余额和发生额的试算平衡表

(此文档部分内容来源于网络,如有侵权请告知删除,文档可自行编辑修改内容,

供参考,感谢您的配合和支持)。