试算平衡表

试算平衡表

5602-08 5602-09 5603 5603-01

Байду номын сангаас

职工薪酬 业务招待费 财务费用 利息费用 合 计 211,435.55 211,435.55

3,500.00

3,500.00

24,500.00 1,004.00 -29.94 -29.94

24,500.00 1,004.00 -29.94 -29.94 1,071,529.24

试 算 平 衡 表

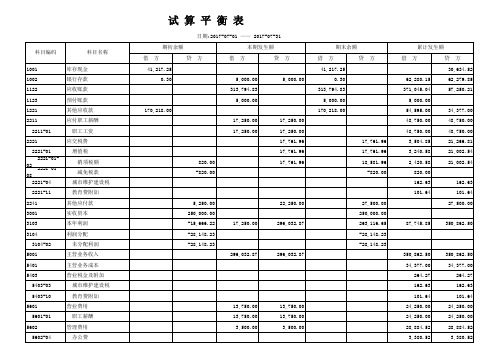

日期:2017-07-01 —— 2017-07-31 科目编码 1001 1002 1122 1123 1221 2211 2211-01 2221 2221-01 2221-01-02 2221-01-08 2221-04 2221-11 2241 3001 3103 3104 3104-02 5001 5401 5403 5403-03 5403-10 5601 5601-01 5602 5602-04 科目名称 借 库存现金 银行存款 应收账款 预付账款 其他应收款 应付职工薪酬 职工工资 应交税费 增值税 销项税额 减免税款 城市维护建设税 教育费附加 其他应付款 实收资本 本年利润 利润分配 未分配利润 主营业务收入 主营业务成本 营业税金及附加 城市维护建设税 教育费附加 营业费用 职工薪酬 管理费用 办公费 13,750.00 13,750.00 3,500.00 13,750.00 13,750.00 3,500.00 5,250.00 250,000.00 -15,666.22 -28,148.23 -28,148.23 296,032.87 296,032.87 17,250.00 296,032.87 22,250.00 27,500.00 250,000.00 263,116.65 -28,148.23 -28,148.23 350,862.50 34,377.00 264.27 162.63 101.64 24,250.00 24,250.00 28,884.52 3,380.52 350,862.50 34,377.00 264.27 162.63 101.64 24,250.00 24,250.00 28,884.52 3,380.52 87,745.85 350,862.50 820.00 -820.00 170,218.00 17,250.00 17,250.00 17,250.00 17,250.00 17,761.96 17,761.96 17,761.96 17,761.96 17,761.96 18,581.96 -820.00 方 贷 方 借 方 贷 方 借 方 贷 方 借 方 贷 方 41,217.25 0.30 5,000.00 313,794.83 5,000.00 5,000.00 41,217.25 0.30 313,794.83 5,000.00 170,218.00 62,280.15 371,045.04 5,000.00 54,595.00 48,750.00 48,750.00 3,504.85 3,240.58 2,420.58 820.00 162.63 101.64 162.63 101.64 27,500.00 34,377.00 48,750.00 48,750.00 21,266.81 21,002.54 21,002.54 30,634.52 62,279.85 57,250.21 期初余额 本期发生额 期末余额 累计发生额

试算平衡表

试算平衡表

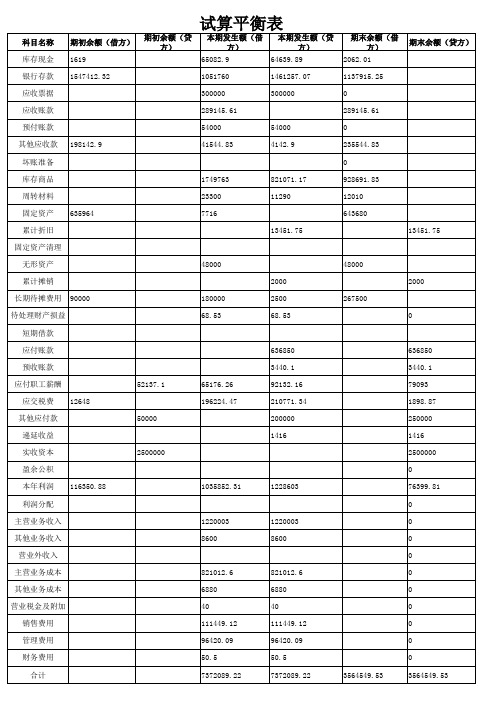

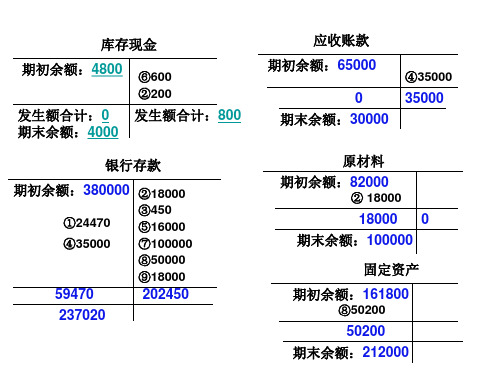

科目名称 库存现金 银行存款 应收票据 应收账款 预付账款 其他应收款 坏账准备 库存商品 周转材料 固定资产 累计折旧 固定资产清理 无形资产 累计摊销 长期待摊费用 90000 待处理财产损益 短期借款 应付账款 预收账款 应付职工薪酬 应交税费 其他应付款 递延收益 实收资本 盈余公积 本年利润 利润分配 主营业务收入 其他业务收入 营业外收入 主营业务成本 其他业务成本 营业税金及附加 销售费用 管理费用 财务费用 合计 821012.6 6880 40 111449.12 96420.09 50.5 7372089.22 821012.6 6880 40 111449.12 96420.09 50.5 7372089.22 3564549.53 1220003 8600 1220003 8600 116350.88 1035852.31 1228603 2500000 12648 50000 52137.1 65176.26 196224.47 636850 3440.1 92132.16 210771.34 200000 1416 636850 3440.1 79093 1898.87 250000 1416 2500000 0 76399.81 0 0 0 0 0 0 0 0 0 0 3564549.53 180000 68.53 48000 2000 2500 68.53 267500 0 48000 2000 635964 1749763 23300 7716 13451.75 821071.17 11290 198142.9 期初余额(借方)期初余额(贷方) 本期发生额(借方) 本期发生额(贷方)期末余额(借方) 期末余额(贷方) 1619 1547412.32 65082.9 1051760 300000 289145.61 54000 41544.83 54000 4142.9 64639.89 1461257.07 300000 2062.01 1137915.25 0 289145.61 0 235544.83 0 928691.83 12010 643680 13451.75

账户试算平衡表

⑤85 000 ⑩100 000

初余30 000

[11] 32 000

发生额32 000 末余 62 000

发生额146 100 发生额415

末余 270 000

000

应收账款

初余2 246 000

⑤85 000

发生额 85 000 末余 2 331 000

实收资本

期初余额2 500 000 ③100 000 ①300 000

银行存款

期初余额369 000 ①300 000 ③100 000 ④130 000

实收资本

期初余额2 500 000 ③100 000 ①300 000

原材料

期初余额 375 000 ②200 000

应付账款

期初余额76 000

【例3】10日,经工商管理部门批准,减少注册资本 100 000元,以银行存款付给投资者。

借:实收资本 100 000 贷:银行存款 100 000

【例4】12日,以银行存款130 000元,偿还前欠本 市金属材料公司部分货款。

借:银行存款 130 000 贷:应付账款 130 000

【例5】15日,以银行存款购置临街商铺一间,买价 85 000元,已交付销售部门使用。

借方

贷方

369 000 30 000 48 000 375 000 2 246 000

100 000

本期发生额

借方

贷方

316 000 415 000

32 000

320 000 85 000

48 000

3 068 000

47 000

76 000 200 000

《会计学原理实验教程》试算平衡表

7000 1700

840

2000

800

1045780 1045780

试算平衡表

21-31号 借方 借方合计 3150 1000 1800 411840 4240 58500 510880 4500 5000 0 76680 35100 40000 60000 0 800 1000 3000 1000 10000 10000 70000 135000 500000 245000 860000 75000 40000 33400 883400 860000 0 50000 0 0 0 0 0 11700 64350 64350 80000 58500 3000 0 50000 0 0 0 81514.64 815,146.35 1350900 1050900 163029.28 815146.35 81514.64 0 10250 0 3000 792.1 3000 20000 33400 8500 11900 31450 59840 10880 1048000 352000 64000 0 320000 1200 200 200 2450 5000 3000 15740 22550 0 700 900 2000 1500 400 1100 2000 7800 7800 0 792.1 -792.1 12680.3 12680.3 171715.45 171,715.45 5543967.13 贷方 840 64350

本期发生额 1-10号 11-20号 借方 贷方 借方 贷方 6053 4500 2000 4310 462080 128710 393120 404350 200000

借方 150 35100 76680 40000 3000 1200

3000 55000 10000 10000 192000

试算平衡表

应付账款

⑤ 16000

期初余额:85600 0 期末余额:69600

16000

应交税费

期初余额:18000

⑨18000

发生额: ① 24470 发生额合计:24470

管理费用 发生额:③450 发生额合计:450

18000

0 期末余额:0

本期发生额及余额试算平衡表

会计科目 库存现金 期初余额 借方 贷方 4800 380000 65000 82000 161800 18000 50200 本期发生额 借方 贷方 800 202450 35000

单位:元 期末余额 借方 4000 237020 30000 100000 212000 69600 600 90000 400000 贷方

银行存款

应收账款 原材料 固定资产

59470

短期借款

应付账款 应交税费 应付职工薪酬600 18000 90000 400000

库存现金 期初余额:4800

⑥600 ②200

应收账款

期初余额:65000 0 期末余额:30000 原材料 期初余额:82000

② 18000 ④35000

35000

发生额合计:0 期末余额:4000

发生额合计:800

银行存款 期初余额:380000 ②18000

①24470 ④35000 ③450 ⑤16000 ⑦100000 ⑧50000 ⑨18000

18000 期末余额:100000 固定资产 期初余额:161800

⑧50200

0

59470 237020

202450

50200

期末余额:212000

短期借款

⑦ 100000

应付职工薪酬

10栏式试算平衡表

试算平衡表是一种用于检查财务报表平衡性的工具,通常包括资产、负债和所有者权益等各个方面的平衡。

本文将介绍10栏式试算平衡表,并解释其作用和优点。

10栏式试算平衡表表格栏次科目借方金额贷方金额1资产类科目2负债类科目3所有者权益类科目4收入类科目5费用类科目6利润类科目7利润分配科目8期初余额合计9本期发生额合计10期末余额合计一、10栏式试算平衡表的定义10栏式试算平衡表是一种包含10个栏目的财务报表,用于检查财务报表的平衡性。

这些栏目包括资产、负债、所有者权益、收入、费用、利润等各个方面。

通过比较各个栏目的金额,可以发现财务报表中的不平衡之处,从而及时纠正错误。

二、10栏式试算平衡表的作用1.检查财务报表的准确性:通过比较各个栏目的金额,可以发现财务报表中的错误和不一致之处,从而确保报表的准确性。

2.揭示财务状况:10栏式试算平衡表可以揭示企业的财务状况,包括资产、负债和所有者权益等各个方面的情况,帮助企业更好地了解自身的财务状况。

3.评估经营绩效:通过比较各个栏目的金额,可以评估企业的经营绩效,包括收入、费用和利润等方面的情况,帮助企业更好地了解自身的经营绩效。

三、10栏式试算平衡表的优点1.简单易用:10栏式试算平衡表结构简单,易于理解和使用,不需要太多的财务知识。

2.全面覆盖:10栏式试算平衡表涵盖了财务报表的各个方面,可以全面反映企业的财务状况和经营绩效。

3.及时发现错误:通过比较各个栏目的金额,可以及时发现财务报表中的错误和不一致之处,避免错误延续到下一期财务报表中。

4.提高效率:使用10栏式试算平衡表可以快速完成财务报表的检查工作,提高工作效率和质量。

10栏式试算平衡表是一种有效的财务报表检查工具,可以帮助企业及时发现财务报表中的错误和不一致之处,提高财务报表的准确性和可靠性。

同时,使用10栏式试算平衡表还可以提高工作效率和质量,帮助企业更好地了解自身的财务状况和经营绩效。

立信会计师事务所 试算平衡表

立信会计师事务所试算平衡表试算平衡表。

资产:流动资产:货币资金:XXXX。

交易性金融资产:XXXX。

应收票据:XXXX。

应收账款:XXXX。

预付款项:XXXX。

其他应收款:XXXX。

存货:XXXX。

其中:原材料:XXXX。

在产品:XXXX。

成品:XXXX。

低值易耗品:XXXX。

待摊费用:XXXX。

一年内到期的非流动资产:XXXX。

其他流动资产:XXXX。

小计:XXXX。

非流动资产:可供出售金融资产:XXXX。

持有至到期投资:XXXX。

长期应收款:XXXX。

长期投资:XXXX。

固定资产:XXXX。

其中:房屋和建筑物:XXXX。

机器和设备:XXXX。

运输工具:XXXX。

其他:XXXX。

在建工程:XXXX。

工程物资:XXXX。

固定资产清理:XXXX。

无形资产:XXXX。

其中:商誉:XXXX。

软件:XXXX。

专利:XXXX。

其他:XXXX。

长期待摊费用:XXXX。

递延所得税资产:XXXX。

其他非流动资产:XXXX。

小计:XXXX。

资产合计:XXXX。

负债和所有者权益:流动负债:短期借款:XXXX。

应付票据:XXXX。

应付账款:XXXX。

预收账款:XXXX。

应付职工薪酬:XXXX。

应交税费:XXXX。

其他应交款:XXXX。

一年内到期的非流动负债:XXXX。

其他流动负债:XXXX。

小计:XXXX。

非流动负债:长期借款:XXXX。

应付债券:XXXX。

长期应付款:XXXX。

长期递延收益:XXXX。

递延所得税负债:XXXX。

其他非流动负债:XXXX。

小计:XXXX。

所有者权益:实收资本(或股本):XXXX。

资本公积:XXXX。

盈余公积:XXXX。

其中:法定公积:XXXX。

任意公积:XXXX。

储备基金:XXXX。

其他:XXXX。

未分配利润:XXXX。

小计:XXXX。

负债和所有者权益合计:XXXX。

注:以上数据仅供参考,具体数据根据实际情况而定。

试算平衡表

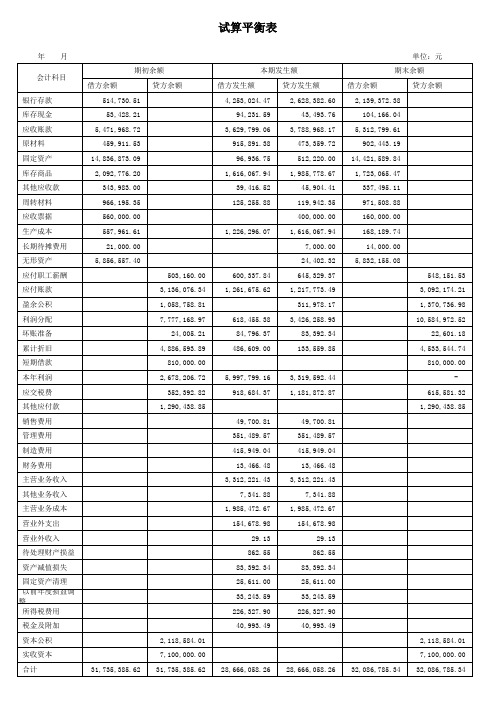

会计额 借方余额 银行存款 库存现金 应收账款 原材料 固定资产 库存商品 其他应收款 周转材料 应收票据 生产成本 长期待摊费用 无形资产 应付职工薪酬 应付账款 盈余公积 利润分配 坏账准备 累计折旧 短期借款 本年利润 应交税费 其他应付款 销售费用 管理费用 制造费用 财务费用 主营业务收入 其他业务收入 主营业务成本 营业外支出 营业外收入 待处理财产损益 资产减值损失 固定资产清理 以前年度损益调整 所得税费用 税金及附加 资本公积 实收资本 合计 31,735,385.62 2,118,584.01 7,100,000.00 31,735,385.62 28,666,058.26 28,666,058.26 32,086,785.34 514,730.51 53,428.21 5,471,968.72 459,911.53 14,836,873.09 2,092,776.20 343,983.00 966,195.35 560,000.00 557,961.61 21,000.00 5,856,557.40 503,160.00 3,136,076.34 1,058,758.81 7,777,168.97 24,005.21 4,886,593.89 810,000.00 2,678,206.72 352,392.82 1,290,438.85 49,700.81 351,489.57 415,949.04 13,466.48 3,312,221.43 7,341.88 1,985,472.67 154,678.98 29.13 862.55 83,392.34 25,611.00 33,243.59 226,327.90 40,993.49 49,700.81 351,489.57 415,949.04 13,466.48 3,312,221.43 7,341.88 1,985,472.67 154,678.98 29.13 862.55 83,392.34 25,611.00 33,243.59 226,327.90 40,993.49 2,118,584.01 7,100,000.00 32,086,785.34 5,997,799.16 918,684.37 3,319,592.44 1,181,872.87 618,455.38 84,796.37 486,609.00 600,337.84 1,261,675.62 1,226,296.07 贷方余额 借方发生额 4,253,024.47 94,231.59 3,629,799.06 915,891.38 96,936.75 1,616,067.94 39,416.52 125,255.88 本期发生额 贷方发生额 2,628,382.60 43,493.76 3,788,968.17 473,359.72 512,220.00 1,985,778.67 45,904.41 119,942.35 400,000.00 1,616,067.94 7,000.00 24,402.32 645,329.37 1,217,773.49 311,978.17 3,426,258.93 83,392.34 133,559.85 借方余额 2,139,372.38 104,166.04 5,312,799.61 902,443.19 14,421,589.84 1,723,065.47 337,495.11 971,508.88 160,000.00 168,189.74 14,000.00 5,832,155.08 548,151.53 3,092,174.21 1,370,736.98 10,584,972.52 22,601.18 4,533,544.74 810,000.00 615,581.32 1,290,438.85 单位:元 期末余额 贷方余额