个人所得税申报表

个人所得税纳税申报表(中英文对照)Word模板

个人所得税纳税申报表(中英文版)(适用于年所得12万元以上的纳税人申报)INDIVIDUAL INCOME TAX RETURN(For individuals with an annual income of over 120,000 Yuan)所得年份: 年填表日期:年月日金额单位:人民币元(列至角分)Year of income incurred: Date of filing: date month year Amount in RMB Yuanof perjury , I declare that this return has been filed a ccording to THE INDIVIDUAL INCOME TAX LAW OF THE PEOPLE’S REPUBLIC OF CHINA and other rele to the best of my knowledge and belief. I guarantee the information provided is true, correct and complete.axpayer’s signatur ePreparer (Other than taxpayer)’s firme number税务机关受理人(签字):税务机关受理时间:年月日受理申报税务机关名称(盖章):Signature of responsible tax officer : Filing date: Time:Year/Month/Date Responsible tax offic填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

个人所得税生产经营所得纳税申报表(B表)与填报说明

本文最后附带的有填报说明,建议先查看填报说明以后,再进行填写,避免出现错误。

个人所得税生产经营所得纳税申报表(B表)国家税务总局监制《个人所得税生产经营所得纳税申报表(B表)》填报说明本表适用于个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人在中国境内取得“个体工商户的生产、经营所得”或“对企事业单位的承包经营、承租经营所得”的个人所得税2015年及以后纳税年度的汇算清缴。

合伙企业有两个或两个以上自然人合伙人的,应分别填报本表。

一、申报期限个体工商户、个人独资企业投资者、合伙企业合伙人应在年度终了后三个月内办理个人所得税年度纳税申报。

企事业单位承包承租经营者应在年度终了后三十日内办理个人所得税年度纳税申报;纳税人一年内分次取得承包、承租经营所得的,应在年度终了后三个月内办理汇算清缴。

二、有关项目填报说明(一)表头项目税款所属期:填写纳税人取得生产经营所得所应纳个人所得税款的所属期间,应填写具体的起止年月日。

(二)表内信息栏1.投资者信息栏填写个体工商户、企事业单位承包承租经营者、个人独资企业投资者、合伙企业合伙人的相关信息。

(1)姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

(2)身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(3)身份证件号码:填写纳税人身份证件上的号码。

(4)国籍(地区):填写纳税人的国籍或者地区。

(5)纳税人识别号:填写税务机关赋予的纳税人识别号。

2.被投资单位信息栏(1)名称:填写税务机关核发的被投资单位税务登记证载明的被投资单位全称。

(2)纳税人识别号:填写税务机关核发的被投资单位税务登记证号码。

(3)类型:纳税人根据自身情况在对应框内打“√”。

(三)表内各行的填写1.第1行“收入总额”:填写从事生产经营以及与生产经营有关的活动取得的货币形式和非货币形式的各项收入总金额。

包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

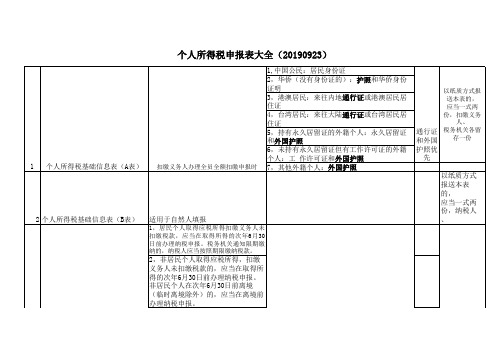

个人所得税申报表大全(20190923)

5、天使投资个人转让股权 时,扣缴义务人、天使投资 个人应将当年允许抵扣的投 资额填至《扣缴个人所得税 报告表》或《个人所得税自

业股权,按照《通知》规定享受投资抵扣税收 行纳税申报表(A表)》“税

优惠时,应于股权转让次月15日内。

前扣除项目”的“其他”

栏,并同时标明“投资抵扣

”字样。

7月30日制纳税申报表(A 上取得工资、薪金所得的,应当在取

3

表)

得所得的次月15日内办理纳税申报。

纳税人、税

4,其他需要纳税人办理自行申报的

纳税人取得多项所得或者

务机关各

情形,按规定的申报期限办理。

多次取得所得的,分行填写。

留存一份

居民个人取得综合所得需要办理汇算清缴

的,应当在取得所得的次年3月1日至6月

2 个人所得税基础信息表(B表)

适用于自然人填报

1,居民个人取得应税所得扣缴义务人未 扣缴税款,应当在取得所得的次年6月30 日前办理纳税申报。税务机关通知限期缴 纳的,纳税人应当按照期限缴纳税款。

2,非居民个人取得应税所得,扣缴 义务人未扣缴税款的,应当在取得所 得的次年6月30日前办理纳税申报。 非居民个人在次年6月30日前离境 (临时离境除外)的,应当在离境前 办理纳税申报。

个人所得税申报表大全(20190923)

1 个人所得税基础信息表(A表)

扣缴义务人办理全员全额扣缴申报时

1,中国公民:居民身份证 2,华侨(没有身份证的):护照和华侨身份 证明 3,港澳居民:来往内地通行证或港澳居民居 住证 4,台湾居民:来往大陆通行证或台湾居民居 住证 5,持有永久居留证的外籍个人:永久居留证 和外国护照 6,未持有永久居留证但有工作许可证的外籍 个人:工 作许可证和外国护照 7,其他外籍个人:外国护照

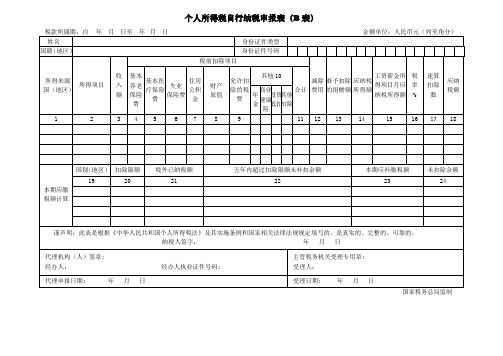

个人所得税自行纳税申报表B表

税款所属期:自年月日至年月日金额单位:人民币元(列至角分)

姓名

身份证件类型

国籍(地区)

身份证件号码

所得来源国(地区)

所得项目

收入额

税前扣除项目

减除费用

准予扣除的捐赠额

应纳税所得额

工资薪金所得项目月应纳税所得额

税率

%

速算扣除数

应纳税额

基本养老保险费

基本医疗保险费

失业

保险费

纳税人签字:年月日

代理机构(人)签章:

经办人:经办人执业证件号码:

主管税务机关受理专用章:

受理人:

代理申报日期:年月日

受理日期:年月日

国家税务总局监制

住房

公积金

财产

原值

允许扣除的税费

其他10

合计

年金

商业健康险

投资抵扣

其他扣除

1

2

3

4

5

6

7

8

9

11

12

13

14

15

16

17

18

本期应缴税额计算

国别(地区)

扣除限额

境外已纳税额

五年内超过扣除限额未补扣余额

本期应补缴税额

未扣除余额

19

20

21

22

23

24

谨声明:此表是根据《中华人民共和国个人所得税法》及其实施条例和国家相关法律法规规定填写的,是真实的、完整的、可靠的。

个人所得税纳税申报表填报模板

附件2个人所得税纳税申报表(填报模板-标红为必填项目)(适用于年所得12万元以上的纳税人申报)计算机代码:本人身份证号码申报所得年份:2015年填表日期:年月日金额单位:元(列至角分)税务机关受理人(签字):税务机关受理时间:年月日受理申报税务机关名称(盖章):填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上的纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字。

四、本表各栏的填写说明如下:1、申报所得年份:填写纳税人实际取得所得的年度;填表日期:填写纳税人办理纳税申报的实际日期。

2、身份证照类型:填写纳税人的有效身份证件(身份证、护照、回乡证、军人身份证件等)名称。

3、身份证照号码:填写纳税人有效身份证件上的号码。

4、任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

5、任职、受雇单位税务代码:填写任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

6、在华天数:由在中国境内无住所的纳税人填写在税款所属期内在华实际停留的总天数。

7、中国境内有效联系地址:填写纳税人的住址或者有效联系地址。

中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。

8、经营单位纳税人识别号及名称:纳税人取得的年所得中含个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得时填写本栏。

经营单位纳税人识别码:填写税务登记证号码。

经营单位纳税人名称:填写个体工商户、个人独资企业、合伙企业名称,或者承包承租经营的企事业单位名称。

个人所得税扣缴申报表填写指南

个人所得税扣缴申报表填写指南一、填表前准备个人所得税是指个人从各种来源取得的收入,根据国家有关规定,需要缴纳相应的税款。

为了方便纳税人申报个人所得税,国家税务局规定了个人所得税扣缴申报表的填写格式及要求。

以下是填写个人所得税扣缴申报表的指南。

二、表格基本信息填写1. 报送单位:填写纳税人所在单位的名称和统一社会信用代码,并在相应的“X”处打勾。

2. 纳税人姓名:填写申报纳税人的姓名,并在相应的“X”处打勾,确认无误。

3. 纳税人身份证件号码:填写纳税人的身份证件号码,并在相应的“X”处打勾,确认无误。

4. 证件类型:根据实际情况,在相应的“X”处打勾,“居民身份证”为最常见的选择。

5. 税款负责人:填写主要负责个人所得税纳税事务的人员的姓名和联系电话。

三、填写个人所得税各项目个人所得税扣缴申报表按照纳税人所得类型的不同分为多个表格,包括工资、薪金所得表、劳务报酬所得表、稿酬所得表等。

根据实际情况,选择相应的表格填写。

1. 工资、薪金所得表:填写个人所得税工资、薪金所得方面的信息,包括工资、奖金、津贴等各项收入。

- 应税项填写:将各项工资、薪金所得的金额填写在相应的栏目中。

- 减除费用填写:根据国家税务局的规定,一定的费用可以在计算个人所得税时进行扣除,填写在相应的栏目中。

- 税款计算:根据所得额及税率表计算个人所得税的金额,并填写在相应的栏目中。

- 其他信息:根据实际情况填写相关信息,如纳税人的社会保险费、住房公积金等。

2. 劳务报酬所得表:填写与劳务报酬所得相关的信息,包括劳务报酬、劳务派遣等收入。

- 填写收入:将劳务报酬所得的金额填写在相应的栏目中。

- 减除费用填写:根据国家税务局的规定,一定的费用可以在计算个人所得税时进行扣除,填写在相应的栏目中。

- 税款计算:根据所得额及税率表计算个人所得税的金额,并填写在相应的栏目中。

- 其他信息:根据实际情况填写相关信息,如纳税人的社会保险费、住房公积金等。

个人所得税纳税申报表(中英文)

Days of stay inChina

境内有效

联系地址

Address inChina

上海市XX区XX路XX号

境内有效联系地址邮编

Post code

2XXXXX

联系电话

Tel number

6XXXXXXX

此行由取得经营所得的纳税人填写

This line is to be filled by taxpayers with business income

7、职务:填写纳税人在受理申报的任职、受雇单位所担任的职务.

8、职业:填写纳税人的主要职业。

9、在华天数:

由中国境内无住所的纳税人填写在税款所属期内在华实际停留的总天数。

10、中国境内有效联系地址:

填写纳税人的住址或者有效联系地址。其中,中国有住所的纳税人应填写其经常居住地址。中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。

经营单位

纳税人识别号

Tax ID Code of the business

经营单位

纳税人名称

Name of the business

所得项目

Categories of income

年所得额Annual Income

应纳税所得额

Taxable income

应纳税额

Tax payable

已缴(扣)税额

Tax pre-paid and withheld

纳税人(签字)Taxpayer’s signature张先生

代理人(签章):Preparer (Other than taxpayer)’s firm联系电话:Phone number

税务机关受理人(签字):税务机关受理时间:年月日受理申报税务机关名称(盖章):

个人所得税自行纳税申报表(A表)

任职受雇 单位名称

所得期间

所得项目

收入额

免税所得

基本养老 基本医疗 失业保险 住房公积 保险费 保险费 费 金 6 7 8 9

财产原值 10

允许扣除 的税费 11

减除费用 其他 12 合计 13 14

准予扣除 的捐赠额

应纳税所 得额

税率%

速算扣除 数

应纳税额

减免税额

已缴税额

1

2

3

4

5

15

16

17

18

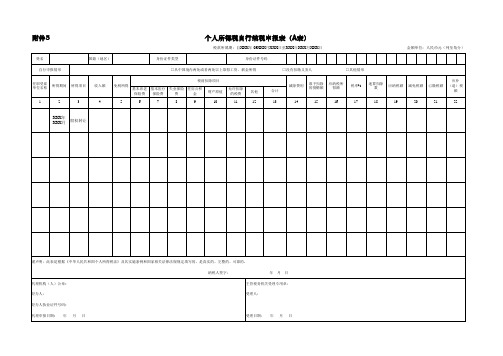

附件5

姓名 自行申报情形 国籍(地区) 身份证件类型

个人所得税自行纳税申报表(A表)

税款所属期:自XXX年 09XXX月XXX日至XXX年XXX月XXX日

身份证件号码 □没有扣缴义务人 □其他情形 应补 (退)税 额 22

金额单位:人民币元(列至角分)

□从中国境内两处或者两处以上取得工资、薪金所得 税前扣除项目

19

20

21

XXX年 XXX月

Байду номын сангаас

股权转让

谨声明:此表是根据《中华人民共和国个人所得税法》及其实施条例和国家相关法律法规规定填写的,是真实的、完整的、可靠的。 纳税人签字: 代理机构(人)公章: 经办人: 经办人执业证件号码: 代理申报日期: 年 月 日 受理日期: 年 月 日 年 月 日

主管税务机关受理专用章: 受理人:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

个人所得税申报表

个人所得税申报表是每年纳税人需要填报的一项重要申报表格,

用于申报个人的各项收入,并计算申报纳税人应缴纳的个人所

得税。填写个人所得税申报表需要仔细核对相关信息,以确保

纳税人的申报信息准确无误。

首先,在填写个人所得税申报表前,纳税人需要搜集和整理自

己的各项收入信息。这包括工资、薪金所得、个体工商户或自

由职业者的经营所得、利息、股息、租金、特许权使用费等各

种投资收入。同时,还需要将这些收入按照不同来源进行分类,

以便填写正确的申报项目。

其次,申报表格上还需要填写一些其他相关信息,包括纳税人

的个人基本信息,如姓名、身份证号码、联系方式等。此外,

还需要填写适用税率、税款计算、减免税和已预缴税款等内容。

填写这些信息时,纳税人需要仔细核对和计算,以确保正确申

报和缴纳个人所得税。

另外,个人所得税申报表格还有一些特定的要求和填写规则。

纳税人需要了解并按照相关要求和规则填写申报表,如填写有

关家庭状况、抵扣项目和税前扣除等信息。如果纳税人有疑问

或不清楚如何填写申报表格,可以咨询税务部门或请专业人士

提供帮助和指导。

最后,在填写个人所得税申报表后,纳税人需要仔细核对填写

的信息,并签署确认。同时,还需要将所得税申报表与相关证

明材料一同提交给税务部门进行审查和核对。在提交申报材料

前,纳税人要确保所有信息的准确性和完整性,以避免不必要

的麻烦和纳税风险。

综上所述,个人所得税申报表是纳税人填报个人所得税的一项

重要工作。填写申报表需要仔细核对和准确填写各类收入信息,

同时还需要遵守相关填写规则和要求。只有认真填写并按时提

交个人所得税申报表,纳税人才能履行纳税义务,同时享受可

能的减免税和其他税收优惠政策。填写个人所得税申报表时,

除了准确填写收入和个人信息外,纳税人还需要了解一些相关

的税法规定和政策,以确保自己的申报合法合规。

首先,在填报个人所得税申报表时,纳税人需要了解不同收入

项目的计税规则。不同类型的收入如工资、个体工商户经营所

得等,其计税方式和税率是有所不同的。例如,工资所得可以

享受起征点的优惠政策,个体工商户经营所得可以根据实际成

本进行抵扣。了解并正确应用这些计税规则,可以帮助纳税人

合理减少应缴纳的个人所得税。

其次,在填写个人所得税申报表时,纳税人还需要了解并申报

适用的各项减免税项目。个人所得税法规定了一些可以减免税

的项目,如子女教育、住房贷款利息等。纳税人可以根据自身

情况合理选择适用的减免税项目,并在申报表中填写相应的信

息。准确申报减免税项目可以帮助纳税人减少应缴纳的个人所

得税金额。

此外,在填写个人所得税申报表时,纳税人还需要了解并申报

已预缴的个人所得税款。在纳税人获得收入时,如果所得单位

或经济组织已代扣代缴个人所得税,纳税人需要在申报表上填

写相应的已预缴税款信息,并在计算应缴税款时予以考虑。准

确申报已预缴的个人所得税款可以避免额外的纳税风险。

此外,填写个人所得税申报表时,纳税人还应注意保留相关的

证明材料。这些材料可以包括工资收据、佣金收据、租房合同

等。保留这些证明材料的目的是为了备案和核查。如果税务部

门对纳税人的申报信息提出质疑,纳税人可以凭借这些证明材

料提供证据,以证明自己所填报的信息的真实性和合法性。

最后,在填写个人所得税申报表后,纳税人还需要及时缴纳相

应的个人所得税款项。按照规定,个人所得税按照纳税人的年

度收入适用相应的税率进行计算,并在每年4月份前完成缴纳。

缴纳个人所得税款是每个纳税人应尽的法定义务,也是表明个

人合法收入来源和遵守税法的一种重要方式。

总之,填写个人所得税申报表是每年纳税人需要完成的重要任

务。为了准确申报个人所得税,纳税人需要了解和遵守相关税

法规定和政策,并认真核对填报的信息。只有如此,纳税人可

以合法合规地享受税收优惠政策,并履行纳税义务。同时,当

然也不可忽视保留相关证明材料和及时缴纳所得税款的重要性,

以确保个人纳税工作的顺利进行。填写个人所得税申报表是每

年纳税人需要完成的重要任务,需要慎重对待。只有遵循相关

法律法规和政策规定,详细准确地填写申报表格,纳税人才能

合法合规地缴纳个人所得税,并享受相应的减免税和税收优惠

政策,同时避免不必要的纳税风险。