中国造纸年鉴2020:中国2019年造纸板块个股一览统计(一)

中国造纸年鉴2020:中国2019年造纸板块财务指标一览统计

产/万元

2018年

10627801 510738 3590637 579469 637868 1848825 2952314 364599 143351 14196001 1407287 10531873 460329 310054 1486458 2488807 218081 273193 397078 186261 617238 435962 360994 1672495 252186 701360 636991 81958 514591 514591 399427 399427 581622 29899122

710594

701294

1630125

1671004

139878

151789

175605

161093

259477

255016

115231

112832

321281

416879

445216

367909

173437

205486

1564643

1679540

47275

71487

1109678

1216613

339213

452781

435765

111120

97358

684

133684

1469988

1262835

259141

255700

69957

32017

10530

10530

146304

123383

17735

4435

4639989

4594052

778899

742384

839430

789460

348258

280912

185620

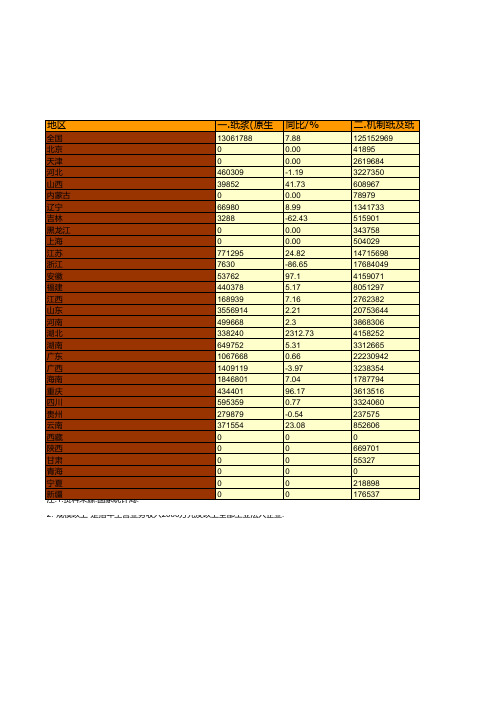

中国造纸年鉴2020:中国2019年造纸及纸制品行业分地区产品生产量统计

1.未涂布印刷

5443504 0 19538 266195 3728 0 103586 147591 0 0 817199 15582 267830 218569 0 1196223 110187 407464 72464 1441166 24198 0 0 163420 0 0 0 0 0 0 168565 0

4785465 41895 0 42427 0 0 0 0 8996 114211 542544 75362 229718 511191 19635 53093 68449 85850 225075 348196 392203 580465 574038 425002 165786 53579 0 222378 5374 0 0 0

摘编自《中国造纸年鉴2020》

纸制品行业分地区产品生产量统计

2.涂布类印刷

7197582 0 7947 61764 0 0 0 0 0 19394 2678457 38723 2501 119254 67615 1117761 134581 0 501246 1302773 0 1144833 0 0 0 733 0 0 0 0 0 0

同比/%

0.29 0.00 15.65 -21.96 0.00 0.00 0.00 0.00 0.00 -10.12 4.18 -75.21 4.34 14.69 14.17 -3.34 -8.66 0 20.96 10.1 0 10.32 0 0 0 -11.79 0 0 0 0 0 0

3.卫生用纸原

同比/%

11.27 -3.76 0.00 28.65 0.00 0.00 0.00 0.00 0.40 1.94 56.32 2.02 8.21 56.82 0 -9.09 -16.67 7.1 -27.39 14.17 -21.85 3.47 6.26 41.06 28.51 7.91 0 9.4 -23.38 0 0 0

中国四大纸业板块详解

中国四大纸业板块详解中国造纸产业主力阵容正在沿新型工业化道路前进鲁、浙、苏、粤四大纸业板块综合考察报告概要:上)中国造纸产业主力阵容鲁、浙、苏、粤四大纸业板块各具特色。

中)四大板块所在三大经济活跃带珠三角、长三角、山东半岛及环渤海经济圈具有五大综合优势。

下)新型工业化道路是中国造纸产业发展的历史必由之路。

这是对分布在国内三大经济活跃带的四大纸业板块综合考察后所得到的根本启示。

自20世纪90年代以来,人类经济活动和社会生活开始进入信息化时代。

以信息技术为主要标志的高新技术广泛应用,成为推动人类经济发展和社会进步的核心动力。

伴随着突飞猛进的科技革命进程,经济全球化步伐加快,世界各国的经济发展和市场运行更加相互开放和依存,信息、科技、资本、人才等生产要素展开空前剧烈的国际竞争。

信息时代为中国造纸业提供了跨跃式发展的大好机遇。

近十几年来,由于外资进入和民营企业、乡镇企业的迅猛崛起,以及部分国营老企业、大企业的产权改造,尤其是经过近几年结构调整、污染治理、资产重组、资源整合等,中国造纸产业的总体面貌和主流产能发生了巨变。

国内各地,一批批强而大、新而美的现代造纸企业正焕发着勃勃生机,拉动全行业快速发展;一批批基础差、污染重、治理无望的中小企业被迫关停、淘汰出局。

在经济全球化的大背景下,中国造纸产业正在形成新的主力阵容,并且沿着新型工业化道路快速前进,跨过21世纪门槛的中国造纸业进入了一个全新发展时期。

以下分上、中、下三篇加以评述。

上)中国造纸产业新的主力阵容主要体现在山东(鲁纸)、浙江(浙纸)、江苏(苏纸)、广东(粤纸)等四大板块上,这四大板块各具特色。

鲁纸。

从上世纪初,1906年,山东第一家机制纸厂泺源造纸厂在济南建立,山东造纸工业已历经百年沧桑。

建国前近半个世纪,全省机制纸最高年产量不足万吨,品种仅十几个。

建国后,尤其是近十几年,山东纸业持续高速发展。

"八五"末,同"七五"末相比,全省造纸行业产量增长近1.4倍、销售收入增长2.3倍、利税总额增长6.9倍,由亏损1549万元一跃而为盈利6亿元。

2020年造纸行业深度分析报告

一、新版限塑令面世,造纸行业迎来新机遇......................................................................................................................... 7 (一)全球限塑风暴来临,限塑已成世界大势 ............................................................................................................. 8 (二)辞旧迎新,中国限塑令的前世今生 ..................................................................................................................... 9 1、新版限塑令的进化,渐进目标&全面覆盖&协同效应 ......................................................................................... 9 2、2008 年版限塑令国家及各地方相关配套支持政策回顾 .................................................................................... 12 (三)2008 年限塑初期成效显著,外卖快递发展冲击后期成效 .............................................................................. 15 1、2008 年限塑令初期成效显著,后期阶段性成效不理想 .................................................................................... 15 2、物流快递&餐饮外卖迅速发展,塑料制品大幅增长负面冲击限塑令成效 ...................................................... 15 (四)生物降解塑料价格偏高&产能有限,纸类产品有望成为中坚替代力量 ........................................................ 17 1、可降解塑料价格偏高&产能有限,暂时无法满足限塑令下高额塑料替代需求 .............................................. 17 2、各类纸制产品有望成为塑料替代中坚力量 ......................................................................................................... 20

2019年我国纸张市场分析

2019年我国纸张市场分析 王 岩中国制浆造纸研究院有限公司在经历了十年来首次的纸和纸板生产、消费总量双双下跌的2018年之后,2019年我国造纸行业重新恢复平稳增长的态势,纸及纸板生产量和消费量同比分别增长3.16%和2.54%,虽然依然不及2017年的历史高位,但是在宏观经济放缓、中美贸易摩擦加剧、环保日趋严格等国内外风险挑战明显上升的复杂局面下,在供给端扩张和需求端收缩的双重压力下,2019年我国造纸行业能够保持整体增长已实属不易。

2019年,我国造纸行业又有大量新产能投入使用,尤其是在包装用纸和生活用纸两个领域中。

而淘汰的老旧产能数量较前几年已大量减少,净增产能数量较为庞大。

这使得原本就已处于阶段性产能过剩的部分纸种,供大于求的矛盾更加突出。

2019年,由于需求低迷等众多因素引发了进口商品木浆市场价格全年持续走低,国内现货市场平均价格比2018年低1500~2000元/t,甚至更多,这对以商品木浆为主要原料的部分纸厂来说,如同雪中送炭一般,尤其是文化用纸、白卡纸和生活用纸等“白纸”生产商,进口商品木浆降价带来的利润空间,成为其2019年的主要盈利增长点。

1 2019年我国造纸行业整体运行情况根据中国造纸协会公布的数据,2019年纸及纸板生产量10765万t,同比增长3.16%;消费量10704万t,同比增长2.54%(见表1);2010—2019年,纸及纸板表1 2019年纸及纸板生产和消费情况注数据来源:中国造纸协会。

312020年第9期 《造纸信息》生产量年均增长率1.68%,消费量年均增长率1.73%。

此外,据国家统计局数据显示,在统计的 2524 家造纸企业中,2019 年主营业务收入共计7650 亿元;利润总额 359 亿元,同比减少21.06%;共有亏损企业 560 家,占 22.19%,2019年造纸行业整体盈利能力及利润水平均大幅收窄。

2 2019年我国纸张市场行情回顾2.1 文化用纸相比于其他纸种,文化用纸市场在2019年更加平稳有序,且价格稳步上行。

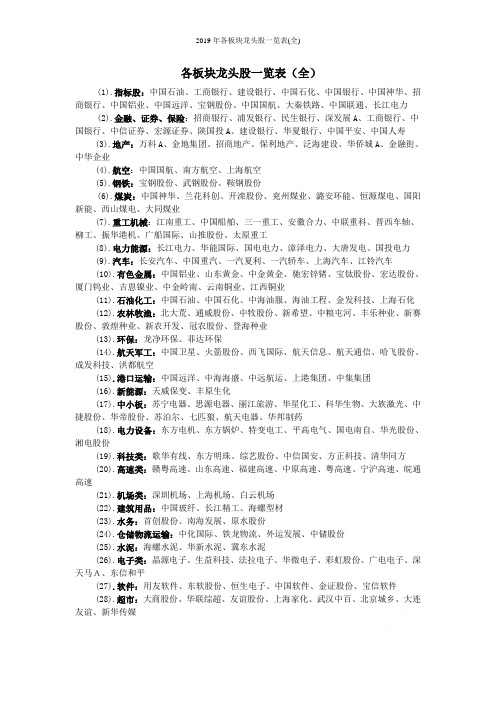

2019年各板块龙头股一览表(全)

各板块龙头股一览表(全)(1).指标股:中国石油、工商银行、建设银行、中国石化、中国银行、中国神华、招商银行、中国铝业、中国远洋、宝钢股份、中国国航、大秦铁路、中国联通、长江电力(2).金融、证券、保险:招商银行、浦发银行、民生银行、深发展A、工商银行、中国银行、中信证券、宏源证券、陕国投A、建设银行、华夏银行、中国平安、中国人寿(3).地产:万科A、金地集团、招商地产、保利地产、泛海建设、华侨城A、金融街、中华企业(4).航空:中国国航、南方航空、上海航空(5).钢铁:宝钢股份、武钢股份、鞍钢股份(6).煤炭:中国神华、兰花科创、开滦股份、兖州煤业、潞安环能、恒源煤电、国阳新能、西山煤电、大同煤业(7).重工机械:江南重工、中国船舶、三一重工、安徽合力、中联重科、晋西车轴、柳工、振华港机、广船国际、山推股份、太原重工(8).电力能源:长江电力、华能国际、国电电力、漳泽电力、大唐发电、国投电力(9).汽车:长安汽车、中国重汽、一汽夏利、一汽轿车、上海汽车、江铃汽车(10).有色金属:中国铝业、山东黄金、中金黄金、驰宏锌锗、宝钛股份、宏达股份、厦门钨业、吉恩镍业、中金岭南、云南铜业、江西铜业(11).石油化工:中国石油、中国石化、中海油服、海油工程、金发科技、上海石化(12).农林牧渔:北大荒、通威股份、中牧股份、新希望、中粮屯河、丰乐种业、新赛股份、敦煌种业、新农开发、冠农股份、登海种业(13).环保:龙净环保、菲达环保(14).航天军工:中国卫星、火箭股份、西飞国际、航天信息、航天通信、哈飞股份、成发科技、洪都航空(15).港口运输:中国远洋、中海海盛、中远航运、上港集团、中集集团(16).新能源:天威保变、丰原生化(17).中小板:苏宁电器、思源电器、丽江旅游、华星化工、科华生物、大族激光、中捷股份、华帝股份、苏泊尔、七匹狼、航天电器、华邦制药(18).电力设备:东方电机、东方锅炉、特变电工、平高电气、国电南自、华光股份、湘电股份(19).科技类:歌华有线、东方明珠、综艺股份、中信国安、方正科技、清华同方(20).高速类:赣粤高速、山东高速、福建高速、中原高速、粤高速、宁沪高速、皖通高速(21).机场类:深圳机场、上海机场、白云机场(22).建筑用品:中国玻纤、长江精工、海螺型材(23).水务:首创股份、南海发展、原水股份(24).仓储物流运输:中化国际、铁龙物流、外运发展、中储股份(25).水泥:海螺水泥、华新水泥、冀东水泥(26).电子类:晶源电子、生益科技、法拉电子、华微电子、彩虹股份、广电电子、深天马A、东信和平(27).软件:用友软件、东软股份、恒生电子、中国软件、金证股份、宝信软件(28).超市:大商股份、华联综超、友谊股份、上海家化、武汉中百、北京城乡、大连友谊、新华传媒(29).零售:王府井、广州友谊、新华百货、重庆百货、银座股份、益民百货、中兴商业、东百集团、百联股份、武汉中商、西单商场、上海九百(30).材料:星新材料、中材国际(31).酒店旅游:华天酒店、黄山旅游、峨眉山、丽江旅游、锦江股份、桂林旅游、北京旅游、西安旅游、中青旅游、首旅股份(32).奥运:北京城建、中体产业(33).酒类:贵州茅台、五粮液、张裕A、古越龙山、水井坊、泸州老窖(34).造纸:岳阳纸业、华泰股份、晨鸣纸业(35).啤酒:青岛啤酒、燕京啤酒(36).家电:佛山照明、青岛海尔、四川长虹、海信电器、格力电器、美的电器、苏泊尔(37).特种化工:烟台万华、金发科技、三爱富、华鲁恒升(38).化肥:盐湖钾肥、华鲁恒升、沙隆达A、柳化股份、湖北宜化、昌九生化、沧州大化、鲁西化工、沈阳化工(39).3G:中兴通讯、大唐电信、中国联通、亿阳信通、高鸿股份(40).食品加工:双汇发展、华冠科技、伊利、第一食品、承德露露、安琪酵母、恒顺醋业、上海梅林、维维股份、赣南果业、南宁糖业(41).中药:马应龙、吉林敖东、片仔癀、同仁堂、天士力、云南白药、千金药业、江中药业、康缘药业、康恩贝、东阿阿胶、九芝堂、中汇医药(42).服装:雅格尔、伟星股份、七匹狼、豫园商城(43).通信光缆类:长江通信、浙大网新、特发信息、中创信测、东方通信、夏新电子、波导股份、中电广通(44).建筑与工程:宝新能源、中材国际、上海建工、中工国际、浦东建设、中色股份、空港股份、安徽水利、隧道股份、腾达建设、新疆城建、路桥建设、中铁二局(45).玻璃:福耀玻璃、南玻A、山东药玻(46).股指期货:厦门国贸、弘业股份、美尔雅(47).其他:建发股份、鲁泰A、珠海中富、紫江企业十二五规划七大新兴产业龙头股一、节能环保1、建筑节能泰豪科技(600590)2、高效LED龙头三安光电(600703)3、高效节能灯龙头浙江阳光(600261)4、高效节水龙头新疆天业(600075)5、先进污水处理龙头创业环保(600874)6、先进大气污染控制龙头龙净环保(600388)7、循环利用龙头格林美(002340),二、新兴信息产业龙头7只.1、通信网络龙头恒宝股份(002104)2、通信设备制造龙头新海宜(002089)3、物联网龙头大唐电信(600198)4、三网融合龙头数源科技(000909)5、新型平板显示龙头京东方A(000725)6、高性能集成电路龙头上海贝岭(600171)7、高端软件龙头科大讯飞(002230)8、云计算龙头浪潮信息(000977)同类潜力股:物联网超高频射频识别龙头远望谷(002161);物联网二维码龙头新大陆(000997);物联网自动识别芯片龙头厦门信达(000701)。

2020年造纸上市公司概况

专题论坛■ Forum造 信息36No.9 20212020年造纸上市公司概况陈奇志我国造纸工业经过近30年的快速发展,行业规模持续增长,已从过去紧缺型变成基本平衡型,多数产品已基本满足国内市场需求。

据中国造纸协会调查资料,2020 年全国纸及纸板生产企业约 2500 家,全国纸及纸板生产量 11260 万t ,较上年增长 4.60%。

消费量 11827 万t ,较上年增长 10.49%,人均年消费量为 84 kg (14.00 亿人)。

2011—2020 年,纸及纸板生产量年均增长率 1.41%,消费量年均增长率 2.17%。

根据国家统计局数据,2020 年全国规模以上纸制品生产企业 4184 家,生产量 6860 万t ,较上年下降4.97%;消费量 6552 万t , 较上年下降4.85%;进口量 16 万t ,出口量 324 万t 。

2011—2020 年,纸制品生产量年均增长率 4.76%,消费量年均增长率 4.82%造纸业作为重要的基础原材料产业,在国民经济中占据重要地位,造纸业关系到国家经济各个方面,其产品用于文化、教育、科技和国民经济的众多领域。

随着环保措施和供给侧改革的推进,造纸行业的阶段性和结构性过剩将显著改善,供给结构将不断优化。

未来,在绿色环保生态发展方式指引下造纸行业供需将呈趋紧态势。

1 上市公司总体概述参照沪深两市最新行业板块划分,截至2020年底在深沪两市正常运作的含有造纸和纸制品业的上市公司为31家。

本年度整个板块盈利指标获得较大提高,全产业链(产业或服务一体化)安全意识和绿色环保发展理念获得持续增强,造纸工业可循环发展的特征在社会形象上得到了较充分的彰显。

◎ 陈奇志中国中轻国际工程有限公司总经济师,项目管理部主任兼市场营销部主任核心提示:2020 年是“十三五”收官之年,也是最不平凡的一年。

随着国内疫情逐步得到有效控制和复工复产,内需逐步恢复,出口超预期表现;在新冠疫情全球大流行下各国政府大力出台救济措施提振经济复苏,共同推动造纸行业景气度持续回升。

2019年造纸上市公司概况

272020年第12期 《造纸信息》Forum ■ 专题论坛 陈奇志、国家修订《固体废物》和《绿色包装评价方法与准则》,推动我国造纸工业向绿色模,打建设智慧工厂将成为造纸工业可持。

,“绿色包装评价”这一技,推动我国包装产业向。

多年的潜心钻研,中国工程院陈克、华泰纸业等企业共同完成的“制2019年国家科技进步一等奖。

20多年来获得的唯一一个国家科技,在深沪两市正常运作的含有制浆27家。

2019年度整个,但总体运行情况保持基本平,在提升造。

,克服诸多困难,除个别企,总体业绩持续稳定。

27家上市公万股(其中无限售流通股2755093亿元,比2018年净增约42亿元,◎ 陈奇志 中国中轻国际工程有限公司 总经济师,项目管理部主任兼市场营销部主任根据中国造纸协会调查资料,2019年全国纸及纸板生产企业约2700家,全国纸及纸板生产量10765万较上年增长3.16%;消费量10704万t ,较上年增长2.54%人均年消费量为75 kg (按照14.00亿人计)。

20102019年,纸及纸板生产量年均增长率1.68%,消费量年均增长率1.73%。

据国家统计局统计,2524家造纸Copyright©博看网 . All Rights Reserved.造 信息28No.12 2020专题论坛 ■ Forum增长1.37%;净资产达1300亿元,比2018年净增74亿 元,增长6.03%;主营业务收入1585亿元,比2018年净减123亿元,下降7.20%;实现净利润84.22亿元,比2018年减少19.32亿元,下降18.66%。

资产负债率有效控制在60%以下合理水平,2019年平均资产负债率57.18%,比2018年下降1.28个百分点。

2019年平均销售净利润5.31%,比2018年降低0.75个百分点;2019平均总资产收益率2.77%,比2018年降低0.69个百分点。

特别是重点企业继续承担了这一板块的盈利责任,净利润超过3亿元的企业有晨鸣、太阳、山鹰、华泰、岳阳、美盈森、中顺洁柔等7家,与上年企业数相同,这7家企业合计净利润74亿元,比上年的98亿元减少24亿元,下降幅度24%,盈利能力虽有下滑,但仍占总盈利的约88%,起到了中流砥柱的作用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

技担术保增总资 额.约境1外8亿资 见 标准无保留审计意

不 每分10配股不派转现增0.20元

元公.司占拟净通资过产发行可 见 标准无保留审计意

(每含1税0股) 派现0.17元 江苏博汇建设二期 转20换20公年司1月债6券日的.公方 见

(含税)

年产75万吨高档包 司拟实转际让控 其制 持人 有杨 的延 公 标准无保留审计意

备注

2019年已利润 主要投资情况 主要信息披露 标准无保留审计意

以资本公积金向全 控股子公司深圳市 子公司水仙药业以 见 标准无保留审计意 体股东每10股转增 恒继宝续通推光进电华子中股基份地 现公金司方成式 功收 募购 集1福8建.6 见

不分配不转增

建设.PM21于年底 亿技元术可股转 权债 并.向用云于印 标准无保留审计意

4.7元(含税)

能包装材料建设项 转换公司债券.募 标准无保留审计意

每10股派发现金 日照华泰浆纸项目 2020年3月华泰集 见

1.85元(含税)

在建

团财务有限公司获

纸年鉴2020》

序号

一.包装纸和纸板 1 2

3 4 5

6

7 8 二.文化用纸系列 9

代码

600103 600567

200986 2067 600966

2078

600793 603165

600308

中国2019年造纸板块个股一览统计(一)粤华包B 景兴纸业 博汇纸业

太阳纸业

不分配不转增 不分配不转增

每10股派发现金 老挝120万吨造纸 司公控司股已股 经东 完博 成汇 山集 见

1.0元(含税)

项目中的40万吨再 东全.过老程挝控.广制西关这键三技 标准无保留审计意 10万吨/年生活用 术本及年产度业 公化 司"完技成术了 见

不 每分10配股不派转发增现金 纸年项产目3亿于米本2期新结型束智 非公公开开发发 行行 33股0万份张新

每10股派现0.15元 (每含1税0股) 派现0.35元 (每含1税0股) 派现0.17元 (含税)

每10股派发现金 1.0元(含税)

宜宾纸业 荣晟环保

华泰纸业

不 每分 10配股不派转发增现金 4.3元(含税)转增4

每10股派发现金 1.75元(含税)

摘编自《中国造纸年鉴2020》

块个股一览统计(一)