会计基础基本技能训练题集答案_fixed

基础会计练习题及答案

项目一会计业务练一、单项选择题1.下列各项中符合资产会计要素定义的是(D)A.计划购买的原材料B.待处理财产损失 C.经营租入的设备D.购入某项专利权2.强调不同企业之间会计信息的相互比较的会计核算的要求是(B )要求。

A.相关性B.可比性C.可靠性 D.可理解性3.企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

这体现会计核算质量要求的是(D.)A.及时性B.可理解性C.相关性D.可靠性4.下列各项中,属于反映企业财务状况的会计要素是( B )。

A.收入 B.所有者权益 C.费用 D.利润5.下列经济事项中,不会引起资产或权益总额发生增减变动的是( D )。

A.以库存现金还清所欠货款 B.从银行借入长期借款并存入银行C.从某企业赊购材料 D.用银行借款偿还所欠货款6.对期末存货采用成本与可变现净值孰低计价,其所体现的会计核算质量要求的是(C)A.及时性B.相关性C.谨慎性D.重要性7.企业将劳动资料划分为固定资产和低值易耗品,是基于(A )会计核算质量要求。

A.重要性B.可比性C.谨慎性D.可理解性8.资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税金后的金额计量,其会计计量属性是( B )。

A.重置成本 B.可变现净值 C.历史成本 D.公允价值9.计核算上将以融资租赁方式租入的资产视为企业的资产所反映的会计信息质量要求的是(A )。

A.实质重于形式B.谨慎性C.相关性D.及时性10.下列各项中,符合会计要素收入定义的是( D )A.向购货方收取的增值税的销项税额 B.转让固定资产的净收益C.出售无形资产的净收益D.出售企业库存材料的收入二、多项选择题1.属于本企业资产范围的有(BCD )。

A.经营方式租入的设备 B.融资租入的设备C.企业的库存商品D.经营方式租出的设备2.下列项目中不应作为负债确认的有(CD )。

基础会计操作技能实训第二版上篇答案

上篇参考答案模块一略模块二实训一,原始凭证的填制:略实训二1.(1)请指出支票中存在的4处问题:①出票H期不正确_____________________②大写人民币金额应紧接“人民币”之后,不能居中③大写人民币金额后应加“正”或“整”字__________④小写人民币前应加人民币符号“¥”_______________其中第 2 个问题导致该支票无效。

(2)处理方法:重填_____________________________2.(1)请指出发票中存在的3处问题:① 金额32000元应为320000元__________________②金额5440元应为54400元,与上述错误一起导致合计数37440元也错,应为374400元③没有对方单位盖章_________________其中第 1、2 个问题导致该支票无效。

(2)处理方法:重填(金额错误只能重开)3、(1)请指出入库单中存在的几处问题:①“品名”栏应填明确的备件名称,不能笼统写各种备件②“数量”栏必须分别不同备件分别填写 ________________③“单位”栏必须分别不同备件分别填写 ________________④“单价”栏必须分别不同备件分别填写,“金额”栏也同样⑤主管与收料人的签名必须要有,以明确责任 ____________其中第 1、2、3、4 个问题导致该入库单无效。

(2)处理方法:重填4、(1)请指出差旅费报销单中存在的几处问题:①公文包不能在差旅费中报销,应另外处理_________________②样品也不能在差旅费中报销,应另外处理_________________③公出补助的内容不应另起一行__________________________④大”金额.写错_______________________________________其中第个问题导致该报销单无效。

(2)处理方法:重填_________________________________5、(1)请指出收据中存在的几处问题:①没有收款单位公章____________________________________②不能以现金办理结算__________________________________③必须使用财政部门统一的收款收据______________________其中第 1、2、3 个问题导致该报销单无效。

基础会计(职业技能答案)

基础会计:1.关于会计主体和法律主体的区别,描述正确的是(A)。

(单选题)[A]只要是一个法律主体,无论其规模多大,也无论其采取什么样的企业组织形式,它都必须要有自己的会计工作,进而成为一个独立的会计主体[B]会计主体一定都是法律主体[C]会计主体等同于法律主体[D]法律主体和会计主体没有可比性2.业务收支以外币为主的企业,其记账本位币应为(C)。

(单选题)[A]人民币[B]该种外币[C]两种方式均可[D]没有规定3.关于真实性原则的含义,下列不正确的是(D)。

(单选题)[A]会计核算应当真实反映企业的财务状况和经营成果,保证会计信息的客观性[B]会计核算应当准确反映企业的财务状况,保证会计信息的准确性[C]会计核算应当有可靠的凭据证据以复查数据的来源和信息的提供过程,保证会计信息的可验证性[D]在必要的情况下,真实性原则并非不可违背4.会计核算所要反映和提供的会计信息必须有助于会计信息使用者正确地做出经济决策,即会计信息必须满足宏观经济管理的需要,满足各有关方面了解企业财务状况和经营成果的需要,满足加强内部经营管理的需要,这是(C)的要求。

(单选题)[A]可比性原则[B]一致性原则[C]相关性原则[D]真实性原则5.在会计核算中,一个会计期间内的各项收入与其相关联的成本费用应当在同一会计期间内进行确认、计量,是(D)的要求。

(单选题)[A]可比性[B]相关性[C]真实性[D]配比性原则6.按照历史成本原则,企业对资产、负债等项目的计量应当基于经济业务的(A)。

(单选题)[A]实际交易价格[B]实际交易价格,但要考虑随后市场价格变动的影响[C]现在的市场价值[D]按照谨慎性要求,A C项哪个小,选哪个7.谨慎性原则要求(D)。

(单选题)[A]从会计确认方面来说,要求确认标准建立在稳妥合理的基础上[B]从会计计量方面来说,要求会计计量不得高估资产负债所有者权益和利润的数额[C]从会计报告方面来说,要求会计报告向会计信息的使用者提供尽可能全面的会计信息,特别是应报告有可能发生的风险损失[D]谨慎性原则意味着企业可以设置秘密准备8.关于重要性原则,理解正确的是(D)。

《会计基础》习题答案

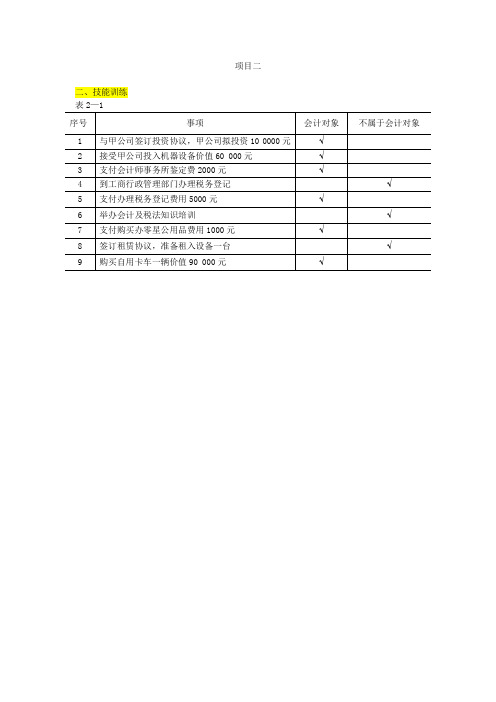

项目二二、技能训练表2—1二、技能训练实训一(一)表2—2注意该题黄字标注部分教材有误:原教材150000元,应该为250000元,请老师们修改。

实训二(一)目的:练习经济业务的类型及其对会计等式的影响。

(二)资料:宏宇有限责任公司20××年9月份发生下列经济业务如下:1.用银行存款购买材料1 000元。

2.用银行存款归还短期借款30 000元。

3.收到佳艺公司投入设备一台价值60 000元。

4.从某单位购进一批材料,货款未付7000元。

5.将盈余公积转作实收资本80 000元。

6.用应付票据抵付应付账款14 000元。

7.收到广达公司应收票据,抵付应收账款20 000元。

8.将企业实现的利润分配给投资者54 000元。

9.退还投资人投资30 000元。

(三)要求:请分析上列各项经济业务的类型,填入表2—3。

表2—3实训三(一)目的:练习经济业务的发生对会计等式的影响。

(二)资料:惠通有限责任公司20××年9月份,资产、负债及所有者按权益如表2—4所示。

表2—4 资产、负债及所有者权益状况表20××年10月份公司发生了下列经济业务:1.7日,接受个人投资者姜红红投入200 000元,存入银行。

2.10日,以银行存款偿还短期借款100 000元。

3.12日,从银行提取现金2 000元备用。

4.18日,以银行存款购买原材料4 000元。

5.20日,开出商业承兑汇票一30 000元,抵付应付账款。

(三)要求:1.分析上述经济业务发生后,对公司资产、负债及所有者权益有什么影响。

2.编制“资产、负债和所有者权益变动表”如表2—5所示。

表2—5资产、负债和所有者权益变动情况表实训四(一)目的:掌握会计科目的设置。

(二)资料:惠通公司20××年5月发生下列经济业务:1.接受东方公司投资70000元存入银行。

2.收到投资,其中设备协议价80000元交付使用,资金100000元存入银行。

基础会计练习题库(附参考答案)

基础会计练习题库(附参考答案)一、选择题1. 会计的基本职能是()A. 核算和反映B. 预测和监督C. 预测和核算D. 预测和反映答案:B2. 以下哪个账户属于资产类账户?()A. 应付账款B. 银行存款C. 预收账款D. 应收账款答案:D3. 以下哪个账户属于负债类账户?()A. 预付账款B. 应收账款C. 预收账款D. 银行存款答案:C4. 会计分录中,借方表示()A. 资产的增加B. 负债的增加C. 所有者权益的增加D. 资产的减少答案:A5. 以下哪个账户属于损益类账户?()A. 营业外收入B. 应付账款C. 预收账款D. 主营业务成本答案:D二、判断题1. 会计等式是会计的基本公式,它表示了企业在一定时期内的财务状况。

()答案:错误。

会计等式表示的是企业在一定时点的财务状况。

2. 负债类账户的贷方表示负债的增加,借方表示负债的减少。

()答案:正确。

3. 借贷记账法要求每个会计分录都有借方和贷方,且借贷双方金额相等。

()答案:正确。

4. 会计凭证是会计分录的载体,它记录了企业经济业务的具体内容。

()答案:正确。

5. 企业在经营过程中,发生的所有经济业务都需要编制会计分录。

()答案:错误。

有些经济业务可能不需要编制会计分录,如现金支付工资、现金购买办公用品等。

三、计算题1. 甲公司2019年12月1日资产总额为100万元,负债总额为40万元,所有者权益总额为60万元。

12月份甲公司发生以下业务:(1)购入原材料10万元,款项已支付。

(2)销售产品50万元,款项尚未收回。

(3)支付利息5万元。

(4)收回应收账款20万元。

请计算甲公司12月31日的资产总额、负债总额和所有者权益总额。

答案:资产总额 = 100 + 10 - 5 = 105万元;负债总额 = 40万元;所有者权益总额 = 60 + 50 - 20 = 90万元。

2. 乙公司2019年12月1日负债总额为60万元,所有者权益总额为80万元。

基础会计实训题及答案

基础会计实训题及答案【篇一:《基础会计》模拟实训习题集】xt>一、技能训练及要点实习资料:广安市大华工厂 2004 年1月份发生下列经济业务,需要填制有关原始凭证:(1)4日,业务科马军因外出联系业务要求预借现金 6000 元,需填制借款单一张。

原始凭证 no1(2)5日,因零星开支需要,从银行提取 800 元现金备用。

本单位开户银行新城办事处;帐号: 95121 。

需填制现金支票一张。

原始凭证no2(3)8日,总务科从市百货购进办公用电镀椅5把,单价 42 元;稿纸 20 本,单价1.50 元。

已由总务科保管员刘军验收无误。

市百货大楼开户银行:东城办事处;帐号: 20034 。

本工厂开户银行及帐号同前,需填制转帐支票及办公用品验收单各一张。

原始凭证 no3 ( 1 )、 no3( 2 )(4)10日,以信汇方式归还欠晋中机械厂材料款 20000 元。

晋中机械厂开户银行:晋市中心路办事处;帐号 95 — 214 。

本工厂开户银行及帐号同前。

需填制信汇凭证一张。

原始凭证NO 4(5)14日,1号材料仓库保管员张英收到市金属材料公司送来普钢类钢材 14 号圆钢5吨,单价 3000 元。

该发票号码 56421 。

需填制收料单一张。

原始凭证 no5(6)18日,根据生产通知单 95001 号,1号材料库保管员张英,如数发放给装配车间包装产成品用包装箱 45 个,单价 75 元。

领料人李东。

需填制领料单一张。

原始凭证 no6(7)20日,采购员王大有根据生产需要持银行汇票到兰州钢铁公司购买材料一批,计划用款25000 元。

兰州钢铁公司帐号692315 ,兑付地点兰州市,兑付行工商行河东办事处,行号 69 — 211 。

本工厂开户银行及帐号同前。

需填制银行汇票委托书和银行汇票各一张。

原始凭证 no7 (1)、 7(2)(8) 22 日,李滨到沈阳出差归来。

交通费、住宿费及补助情况如下:1 月 5 日 8 时于广安市启程。

基础会计实训考试题及答案(五套)

基础会计实训考试题及答案(五套)基础会计实训技能考核准备通知单一、工具、材料和设备的准备考试时间:40分钟二、考场准备1、考场面积为60m2,设有10张实训桌,每个实训桌有4个考位,每个考位的右上角贴有考号。

考场采光良好,不足部分采用照明补充。

2、考场应干净整洁,空气新鲜,无环境干扰。

3、考前由考务管理人员检查考场各考位应准备的资料、工具是否齐全,所贴考号是否有遗漏。

三、人员要求:1、监考人员与考生比例为1:40。

2、考评员与考生比例为1:40。

四、其他:无基础会计实训技能考核试卷(基础会计实训试题1)一、考核内容某企业相关会计要素项目如下所示:单位:万元考核要求:资料中所列内容各属于资产、负债、所有者权益中的哪一个项目,并在相应的项目上写上其账户名称,加总后检查其平衡关系。

考核时间:20分钟试题二考核要求:根据账户结构和期末余额的计算公式,计算表中空格中的数字,并将计算结果填入空格。

考核时间:20 分钟考评员签字:基础会计实训技能考核试卷答案(基础会计实训试题1)一、考核内容某企业相关会计要素项目如下所示:单位:万元考核要求:资料中所列内容各属于资产、负债、所有者权益中的哪一个项目,并在相应的项目上写上其账户名称,加总后检查其平衡关系。

考核时间:20分钟试题二考核要求:根据账户结构和期末余额的计算公式,计算表中空格中的数字,并将计算结果填入空格。

基础会计实训技能考核试卷(基础会计实训试题2)一、考核内容五三公司2005年10月份发生了下列经济业务:(1)将现金5000元存入银行。

(阐述:)(2)收到某单位投资计100000元存入银行。

(阐述:)(3)购入甲材料10000元,材料款暂欠。

(阐述:)(4)以银行存款偿还短期银行借款5000元。

(阐述:)(5)向银行借款20000元,偿还前欠振华工厂购料款。

(阐述:)(6)以银行存款归还短期借款2 000元。

(阐述:)(7)张三出差预借差旅费2000元。

基础会计习题集答案

基础会计习题集答案一、选择题1. 以下哪项属于会计的基本职能?(D)A. 预测 B 分析 C 控制 D 预算答案:D2. 会计的基本假设不包括以下哪项?(C)A 会计主体B 持续经营C 权责发生制D 货币计量答案:C3. 以下哪种会计处理方法体现了权责发生制原则?(B)A 现金收付制B 权责发生制C 收付实现制D 实地盘存制答案:B4. 以下哪项属于流动资产?(D)A 固定资产B 无形资产C 长期投资D 存货答案:D二、填空题1. 会计的基本职能是______、______和______。

答案:预测、分析、控制2. 会计的基本假设包括______、______、______和______。

答案:会计主体、持续经营、权责发生制、货币计量3. 财务会计报告主要包括______、______、______和附注。

答案:资产负债表、利润表、现金流量表、所有者权益变动表三、判断题1. 会计是以货币为主要计量单位,反映和监督企业经济活动的一种经济管理活动。

(√)2. 权责发生制原则要求企业在收入实现和费用发生时确认收入和费用。

(√)3. 资产负债表是反映企业在一定时期内财务状况的报表。

(×)答案:资产负债表是反映企业在某一特定日期财务状况的报表。

4. 企业的财务会计报告主要包括资产负债表、利润表、现金流量表和所有者权益变动表。

(√)四、计算题1. 甲公司2021年12月1日购入一台设备,价值10万元,预计使用年限为5年,采用直线法计算折旧,残值为1万元。

计算2021年12月份的折旧费用。

答案:折旧费用 = (10 - 1) / 5 × 1/12 = 0.15万元2. 乙公司2021年销售收入为100万元,销售成本为60万元,销售费用为10万元,管理费用为8万元,财务费用为2万元。

计算乙公司2021年的营业利润。

答案:营业利润 = 销售收入 - 销售成本 - 销售费用 - 管理费用 - 财务费用 = 100 - 60 - 10 - 8 - 2 = 20万元五、简答题1. 简述会计的基本职能。

会计学基础实训题目及答案

会计学基础实训题目及答案(1)11月1日,投资者王刚追加投资,出资方式为货币资金,星火公司已经收到该笔款项100000元,并存入银行存款账户。

借:银行存款 100000贷:实收资本 100000(2)11月1日,向银行借入一年期借款50000元,该项贷款的年利率为6%。

借:银行存款 50000贷:短期借款 50000(3)1日,从银行提取现金3000元,备用。

借:库存现金 3000贷:银行存款 3000(4)1日,以银行存款支付广告费8 000元。

借:销售费用8000贷:银行存款8000(5)2日,收到光明工厂还来前欠货款30000元,存入银行。

借:银行存款30000贷:应收账款——光明工厂30000(6)2日,用银行存款支付上月借款利息5000元借:应付利息5000贷:银行存款5000(7)2日,从宏达公司购入A材料4 000千克,单价50元,购入B材料5 000千克,单价20元,增值税税率17%,运费900元,货款用银行存款支付,材料尚未验收入库,运费按重量分配。

运费分配率=900/(4000+5000)=0.1A材料运费分配=4000*0.1=400B材料运费分配=5000*0.1=500借:材料采购--A材料200 400--B材料100 500应交税费—应交增值税(进项税额)51000贷:银行存款351900(8)经批准将确实无法支付的应付款10000转作营业外收入借:应付账款——长江公司10000贷:营业外收入10000(9)3日以银行存款支付上月应交的教育费附加300元,城市维护建设税700元。

借:应交税费——应交教育费附加300——应交城建税700贷:银行存款1000(10)3日,从宏达公司购入的A、B材料全部验收入库,结转其实际采购成本。

借:原材料——A材料200400——B材料100500贷:材料采购——A材料200400——B材料100500(11)3日,购入不需安装的设备一台,价款120 000元,增值税额20 400元,价税款用银行存款支付。

会计基础技能实训答案(参考分录)-1版2用

单项实训参考分录实训二1 借固定资产100000应交税费-应交增值税(进)17000贷银行存款1170002 借原材料-X钢板200000应交税费-应交增值税(进)34000贷银行存款2340003 借原材料-Y钢板110400应交税费-应交增值税(进)18700贷应付账款-精工1291004 借银行存款306000贷应收账款-宏利3060005 借其他应收款-李亚彪5000贷库存现金50006 借原材料-Z钢板276000应交税费-应交增值税(进)46920贷应付账款-绍兴钢构3229207 借应付账款-绍兴钢构322920贷银行存款3229208 借在途物资-Y钢材114000应交税费-应交增值税(进)19380贷应付账款-上海钢构1333809 借原材料-X钢材60463.63原材料-Y钢材120556.37应交税费-应交增值税(进)30600贷应付账款-钢构21162010 借应付账款-精工46800贷银行存款4680011 借原材料-Y钢材114000贷在途物资-Y钢材114000 12 借应付账款-钢构70200贷银行存款7020013 借在建工程180000应交税费-应交增值税(进)30600贷银行存款21060014 借在建工程3000贷银行存款300015 借固定资产183000贷在建工程18300016 借银行存款58000贷应收账款58000实训三1 借应付职工薪酬-工资383000贷银行存款3830002 借管理费用950销售费用270制造费用280贷库存现金15003 借应付职工薪酬-职工福利3000贷库存现金30004 借生产成本-十字260750生产成本-T字197950制造费用14645管理费用4195其他业务成本230000贷原材料-X型232780 原材料-Y型244760原材料-Z型2300005 借生产成本-十字136700生产成本-T字128500制造费用77800管理费用135800销售费用11100贷应付职工薪酬-工资489900借应付职工薪酬-工资114726贷其他应付款-住房公积金48990 其他应付款-社会保险费58788应交税费-个税69486 借生产成本-十字19138生产成本-T字17990制造费用10892管理费用19012销售费用1554贷应付职工薪酬-职工福利685867 借制造费用3712销售费用160管理费用1858贷累计折旧57308 借制造费用17200管理费用869销售费用827贷应付账款-水费3412 应付账款-电费154849 借生产成本-十字68888.38生产成本T字55640.62贷制造费用12452910 借库存商品-十字523896.38库存商品-T字395100.62贷生产成本-十字523896.38 生产成本-T字395100.62实训四1 借应收账款-浙江宏利457232贷主营业务收入192000 主营业务收入197600应交税费-应交增值税(销)66232银行存款14002 借银行存款457232贷应收账款-浙江宏利4572323 借应收账款292500贷其他业务收入250000 应交税费-应交增值税(销)425004 借银行存款168480贷主营业务收入144000 应交税费-应交增值税(销)244805 借应收账款-绍兴海燕213408贷主营业务收入182400 应交税费-应交增值税(销)310086 借销售费用1000贷银行存款10007 借银行存款414180贷主营业务收入240000 主营业务收入114000 应交税费-应交增值税(销)601808 借银行存款213408贷应收账款-绍兴海燕2134089 借主营业务成本704710.35贷库存商品-十字形419229.96 库存商品-T字形285480.39实训五1 借营业外支出30000贷银行存款300002 借销售费用100000贷银行存款1000003 借管理费用2200贷库存现金22004 借财务费用12500贷应付利息125005 借应付利息12500贷银行存款125006 借主营业务收入1070000其他业务收入250000贷本年利润1320000借本年利润1257005.35贷管理费用164884销售费用114911财务费用12500主营业务成本704710.35其他业务成本230000营业外支出300007 12月利润总额=1320000-1257005.35=62994.65借所得税费用297148.66贷应交税费-应交所得税297148.66年应纳税所得额=118859.65借本年利润297148.66贷所得税费用297148.66年净利润=(1125600+62994.65)*0.75=891445.998 借本年利润891445.99贷利润分配-未分配利润891445.999 借利润分配-提取法定盈余公积89144.599贷盈余公积-法定盈余公积89144.59910 借利润分配-应付利润267433.797贷应付股利267433.79711 借利润分配-未分配利润356578.396贷利润分配-提取法定盈余公积89144.599利润分配-应付利润267433.797综合实训参考分录1 借银行存款500000贷实收资本-上海大华5000002 借原材料-乙150000应交税费-应交增值税(进)25500贷银行存款1755003 借银行存款300000贷短期借款3000004 借银行存款1000000贷长期借款10000005 借原材料-甲126300应交税费-应交增值税(进)21420贷应付账款-上海大棚1477206 借银行存款140400贷主营业务收入120000应交税费-应交增值税(销)20400借主营业务成本67000贷库存商品-A 670007 借应付职工薪酬-职工福利400贷库存现金4008 借银行存款200000贷预收账款-上海海燕2000009 借管理费用50贷库存现金5010 借应收账款-浙江宏利294000贷主营业务收入250000应交税费-应交增值税(销)42500银行存款1500借主营业务成本137600贷库存商品-A 53600库存商品-B 8400011 借管理费用5520贷银行存款552012 借应付账款-上海大鹏498720贷银行存款49872013 借预收账款-上海海燕200000应收账款-上海海燕104200贷主营业务收入260000应交税费-应交增值税(销)44200借主营业务成本134000贷库存商品-A 13400014 借销售费用2000贷银行存款200015 借制造费用234管理费用525销售费用231贷库存现金99016 借应付账款-水费40000应付账款-电费130000贷银行存款17000017 借固定资产800000应交税费-应交增值税(进项)136000贷银行存款93600018 借银行存款539700贷应收账款-浙江宏利53970019 借银行存款104200贷应收账款-上海海燕10420020 借应付职工薪酬-工资301000贷银行存款30100021 借应付职工薪酬—工会5960贷银行存款596022 借库存现金2000贷银行存款200023 借在建工程200000应交税费-应交增值税(进项)34000贷银行存款23400024 借预付账款5400贷银行存款540025 借在建工程5000贷银行存款5000借固定资产205000贷在建工程20500026 借原材料-甲240720原材料-乙120480应交税费-应交增值税(进项)61200贷应付账款-上海大鹏42240027 借其他应收款-王馨2000贷库存现金200028 借预付账款50000贷银行存款5000029 借管理费用645贷库存现金64530 借应付职工薪酬-职工福利800贷库存现金80031 借生产成本-A 313800生产成本-B 256200制造费用840管理费用420贷原材料-甲337260原材料-乙23400032 借生产成本-A 186600生产成本-B 168000制造费用17400管理费用35800销售费用8200贷应付职工薪酬-工资416000借应付职工薪酬-工资95000贷其他应付款-社保49920其他应付款-住房41600应交税费-个人所得税348033 借生产成本-A 3732生产成本-B 3360制造费用348管理费用716销售费用164贷应付职工薪酬-工会经费832034 借生产成本-A 99000生产成本-B 71000制造费用478管理费用260销售费用62贷应付账款-水费40200应付账款-电费13060035 借制造费用8500管理费用3500贷累计折旧1200036 借生产成本-A 16800生产成本-B 11000贷制造费用2780037 借库存商品-A 647600贷生产成本-A 64760038 借库存商品-B 514800贷生产成本-B 51480039 借营业税金及附加7500贷应交税费-应交城建税5250应交税费-应交教育费附加225040 借财务费用14500贷应付利息1450041 借应付利息14500贷银行存款1450042 借应付账款-西方58500贷营业外收入5850043 借营业外支出100000贷银行存款10000044 借:应收股利 80000贷:投资收益 80000借银行存款80000贷应收股利8000045 借主营业务收入630000营业外收入58500投资收益80000贷本年利润768500借本年利润518693贷主营业务成本338600管理费用47436销售费用10657财务费用14500营业外支出100000营业税金及附加750012月利润总额=768500-518693=24980746 借所得税费用543951.75贷应交税费-应交所得税543951.75借本年利润543951.75贷所得税费用543951.7547 全年净利润=(249807+1926000)*0.75=1631855.25借本年利润1631855.25贷利润分配-未分配利润1631855.2548 借利润分配-提取法定盈余公积163185.53贷盈余公积-法定盈余公积163185.5349 借利润分配-应付利润489556.58贷应付股利489556.5850 借利润分配-未分配利润652742.11贷利润分配-提取法定盈余公积163185.53利润分配-应付利润489556.58。