会计案例大汇总7

《会计制度设计》案例分析

(单位:元)

产品名称

直接材料

直接动力

直接人工

制造费用

合计

甲产品

12 360

1 815

7 917

4 550

26 642

乙产品

10 760

1 752

7 968

3 636

24 116

生产费用资料:

营业管理部门的人员将电脑系统中制作的销货通知单送交储运部门(营业管理部门、储运部门工作由一人领导)。储运部门依据销货通知单标明的品种、数量进行备货并生成一式四联的送货单送交财会部门。财会部门核对价格、收款金额无误后签字并在电脑系统确认生成销货清单,据此填制销货发票并予以记账。财会部门将销货发票及三联送货单送交储运部门。储运部门留存一联,其余两联送货单及销货发票连同货物送交客户。客户签收后将送货单留存一联,另一联送货单由储运部门返回财会部门作为销售收入或应收账款之依据。

(1)甲公司一般应采取什么样的订货控制制度?

(2)若在8月中旬收到该批货物的发票账单和银行的结算凭证。请在7月底及8月份对该笔货物进行核算。

(3)若在8月份,甲公司收到银行的结算凭证和发票账单,发现A产品的单价为220元,决定按合同约定的200元单价付款,拒付多出部分的货款,甲公司应如何进行业务和账务处理。

5.请说明下面的差旅费报销单是否全面,并指出应该补充哪些内容。

差旅费报销单

年月日

姓名

出差原因

其他费用

出差时间

年月日时起至年月日止,共计天

日期

起止

地址

交通

工具

住宿费

途中伙食费

住勤费

说明

项目

小计

起

止

天数

金额

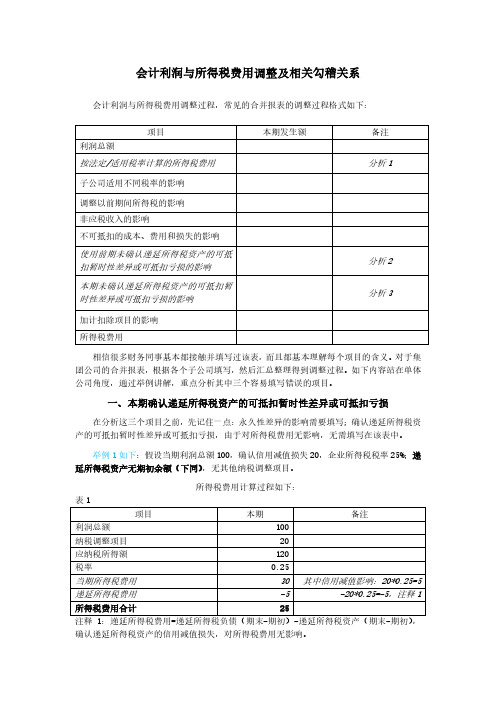

案例分析:会计利润与所得税费用调整过程

会计利润与所得税费用调整及相关勾稽关系会计利润与所得税费用调整过程,常见的合并报表的调整过程格式如下:相信很多财务同事基本都接触并填写过该表,而且都基本理解每个项目的含义。

对于集团公司的合并报表,根据各个子公司填写,然后汇总整理得到调整过程。

如下内容站在单体公司角度,通过举例讲解,重点分析其中三个容易填写错误的项目。

一、本期确认递延所得税资产的可抵扣暂时性差异或可抵扣亏损在分析这三个项目之前,先记住一点:永久性差异的影响需要填写;确认递延所得税资产的可抵扣暂时性差异或可抵扣亏损,由于对所得税费用无影响,无需填写在该表中。

举例1如下:假设当期利润总额100,确认信用减值损失20,企业所得税税率25%;递延所得税资产无期初余额(下同),无其他纳税调整项目。

所得税费用计算过程如下:注释1:递延所得税费用=递延所得税负债(期末-期初)-递延所得税资产(期末-期初),确认递延所得税资产的信用减值损失,对所得税费用无影响。

通过表1可以看出,上述所得税费用等于利润总额*所得税税率;可抵扣的暂时性差异对当期所得税和递延所得税的影响是一增一减,对所得税费用整体无影响。

二、重点分析其中容易出错的三个项目分析1:按法定/适用税率计算的所得税费用=利润总额*法定/适用税率如果利润总额为负值,很多财务同事就误以为此处应该填0,其实是错误的。

不管利润总额是正值或负值,按法定/适用税率计算的所得税费用=利润总额*法定/适用税率。

如果利润总额是负值,此处就是负值;同时根据当年亏损是否确认递延所得税资产,而相应在行“本期未确认递延所得税资产的可抵扣暂时性差异或可抵扣亏损的影响”反映。

分析2:使用前期未确认递延所得税资产的可抵扣暂时性差异或可抵扣亏损的影响此处指以前年度存在的可抵扣暂时性差异或可抵扣亏损,由于无法合理确定其转回期间可产生足够多的应纳税所得额而未对其确认递延所得税资产。

当期由于管理层认为满足确认条件或使用以前年度亏损,因此将使用前期未确认的可抵扣暂时性差异或可抵扣亏损的影响填在该行。

全国MPAcc教学案例库

全国M P A c c 教学案例库案例编号:案例名称:河南华为适用课程:《审计理论与实务》编写目的:旨在让MPAcc 学员在高级审计理论与实务课程中讨论有关会计责任、审计责任、注册会计师的法律责任、重要性、审计风险以及财务报表审计的目标等审计理论和实务问题。

知 识 点:会计责任、审计责任、注册会计师的法律责任、重要性、审计风险以及财务报表审计的目标关 键 词:河南华为、中国证券监督管理委员会、勤勉尽责、审计证据 案例摘要:河南华为会计师事务所有限责任公司对中国证券监督管理委员会没收其非法所得30万元的处罚决定不服,随即向北京一中院提起诉讼。

河南华为与中国证监会都在为法庭庭审做准备,河南华为认为自己是符合规范的,而证监会认为河南华为明显失察。

根据案例中提供的资料,要求学员站在不同的立场上,分析双方的理由和证据,通过讨论和辩论,掌握案例中反映出的知识点,并可对庭审结果进行预测。

提供单位:北京国家会计学院 / 清华大学案例作者:郝振平编写时间:2009年3月全国M P A c c 教学案例库河南华为2003年7月末的一天,在郑州市陇海西路50号河南华为会计咨询有限公司(原河南华为会计师事务所有限责任公司,2001年变更为现名,以下简称河南华为)的会议室里,法定代表人朱晓琳正召集注册会计师董超、赛宝国、代理律师徐英军以及其他负责人开会,商议对中国证券监督管理委员会(以下简称证监会)提起诉讼的事宜,对有关的证据、理由进行最后的梳理,为8月4日在北京一中院开庭的庭审进行充分的准备。

证监会的行政处罚中国证监会认定,河南华为会计师事务所有限责任公司的注册会计师董超、赛宝国在对郑州宇通客车股份有限公司1999年年报审计时,出具了存在虚假事项的审计报告。

郑州宇通客车1999年的财务报表存在多处虚假内容的情况是财政部驻河南专员办检查组在对上市公司进行巡查时发现的,证监会据此进行了查证核实,之后对河南华为作出了行政处罚。

《成本会计》 各章作业汇总课件

• 要求:刘科长让小吴再了解几天企业成本核算及其他方面的情况后书面回答如下几个问 题:

• 1.根据本厂的具体情况应该采用什么核算体制(一级还是两级)? • 2.车间和厂部应设置哪些成本会计核算的岗位?

• 3.车间和厂部应设置哪些总账和明细账? • 4.成本费用应按什么程序进行归集和分配? • 5.对企业现在成本核算模式提出进一步的改革意见。

3、某企业生产甲产品,有两个车间进行,采用分项结转分步法计算产品成本,在产品按定额成本计算,原材料系在开始生 产时一次投入,产量资料见表12-8.定额及生产费用资料见表12-9(在产品完工程度均为50%) 要求:根据上述资料,采用分项结转分步法计算产品成本,并将计算结果直接填入表12-10和12-11中。

数分配法分配上述辅助车间所发生的费用。

• 2.某企业一车间本月共发生制造费用51820元,其中折旧费和修理费为26880元,其他费 用为24940元。该车间共生产甲、乙两种产品,甲产品的机器工时为300小时,乙产品机 器工时为200小时。甲产品生产工时为2500小时,乙产品生产工时为1800小时。

• 要求:根据以上资料,采用联合分配法分配制造费用。列表计算。

• (1)本企业目前采用的材料费用的分配方法是否合适?

•

(2)本月份开始生产的新产品应采用什么方法分配材料费用?

•

(3)对本企业材料费用的分配方法提出进一步的改进意见。

第六章作业

•ห้องสมุดไป่ตู้

假设每吨水的计划成本为1.2元,每度电为0.38元。

•

要求:根据以上资料分别采用直接分配法、一次交互分配法、计划成本分配法代

完工,其余三批产品均未完工。

•

要求:采用累计分配率法计算分配制造费用。

【财务管理实战案例 】财务审计案例练习参考

{财务管理实战案例}财务审计案例练习参考负债表日此款项仍未收回,但被审计单位不仅未按规定将应收票据数额转人应收账款,且于年度终了又按票面利率计提应收利息10 万元。

2.有D 公司开具的带息承兑汇票,票面金额为5000 万元,票面利率月息0.3%,出具日为8 月20 日,到期日为次年2 月20 日。

被审计单位年度终了未按规定计提应收利息。

3.有3 份应收票据,到资产负债表日均己逾期2~3 个月,总计价款为3500 万元。

请问:针对上述情况,分别说明注册会计师应如何进行处理?三、注册会计师张雷负责审计Y 公司(为外商投资企业)应收账款项目。

发现有S 公司欠款3500 万元,其经济内容注明为货款,账龄已超过2 年。

由于S 公司是Y 公司的投资方(S 公司投资资本为500万美元,折记账本位币人民币4200 万元),张雷认为需要加倍关注。

请问:张雷应实施哪些审计程序?四、注册会计师张雷在预备调查阶段通过问卷形式对B 公司的购货与付款循环进行了解,形成“购货与付款循环备忘录”如下表:购货与付款循环备忘被审计单位名称:B 公司编制者:张雷日期:2001/2/15 页次:会计期间或截止日:2000/12/31 复核者:李家日期:2001/2/15 索引号:x7—12.注册会计师张雷是否应对B 公司购货与付款循环进行符合性测试?并说明理由。

五、注册会计师张雷审计Y 单位“固定资产”项目,张雷在按盘点表抽盘的同时还采用了现场观察“以物查账”的方法,发现Y 单位现用的营业楼的扩建部分,已投入使用3 年,固定资产账面无此项目,补充审计程序查验该项目仍在“在建工程”科目反映。

因此,“固定资产”账面未能反映资产的实际使用,同时也未相应计提折旧。

对此,张雷应如何进行处理?六、注册会计师张雷审计A 公司的应付账款项目,由于A 公司为一化工企业,每年从某固定供应商购入原材料近2100 万吨。

截至1999 年底,A 公司应付该供应商货款为4.57 元。

审计案例——南方保健财务舞弊中的审计失败

南方保健财务舞弊案件中的审计失败研究目的:2003年3月18日,美国最大的医疗保健公司-—南方保健会计造假丑闻败露。

这是萨班斯-奥克斯利法案颁布后,美国上市公司曝光的第一大舞弊案,倍受各界瞩目。

为其财务报表进行审计,并连续多年签发“干净"审计报告的安永会计师事务所,也将自己置于风口浪尖上。

南方保健使用的最主要造假手段是通过“契约调整"(Contractual Adjustment)这一收入备抵账户进行利润操纵。

公司在1997至2002年上半年期间,虚构了24。

69亿美元的利润,虚假利润相当于该期间实际利润(-1000万美元)的247倍。

已经抖露出的25亿美元虚假利润,使南方保健成为仅次于世界通信的第二大“会计造假大王”。

我们研究南方保健公司财务舞弊案,有以下思考重点:1、南方保健公司的财务舞弊手段2、安永会计师事务所对南方保健公司的审计的失败之处3、基于南方保健公司审计失败案例,对注册会计师实施审计的启示目录第1 章背景 (3)1.1 事件回顾 (3)1.2 斯克鲁西和他的理疗帝国 (3)第2 章南方保健舞弊事件中的审计失败 (4)2.1 南方保健舞弊手法透视 (4)2.2 安永会计师事务所的审计失败 (5)第3章安永审计失败的警示 (7)3.1 恪尽应有的职业审慎是防范审计失败的关键 (7)3.2 警惕谙熟审计流程的舞弊分子对重要性水平的规避 (8)3.3 独立性缺失是审计失败的万恶之源 (9)第4章启示 (11)4.1 在审计过程中重视审慎原则 (11)4.1.2 审计工作中谨慎原则的内容 (11)4.2 强化注册会计师的独立性 (13)4.2.1独立性的概念 (13)4.2.2独立性的内涵 (13)4.2.3 如何强化注册会计师的独立性 (14)参考文献 (15)第1 章背景1。

1 事件回顾乱世出重典.以安然和世界通信为代表的舞弊丑闻,促使美国国会痛下决心,于2002年7月颁布了旨在打击公司犯罪的萨班斯一奥克斯利法案,并要求美国上市公司的首席执行官(CEO)和首席财务官(CFD)对其会计报表的真实性宣誓。

基于内部控制视角的金亚科技会计舞弊案例

摘要金亚科技股份有限公司是中国通信设备领域最优秀的上市公司之一,然而证监会却在2015年对这个公司进行调查。

次年1月,在自查报告中,金亚科技股份有限公司承认了财务舞弊的事实。

报告显示,在该公司上市前后的几年中,曾经虚构项目的预付款、编造虚假的收入及利润,随意改变财务报告中的数据,给投资者和社会营造了公司盈利的虚假现象。

因为金亚科技会计舞弊造假案件在业内具有很大的轰动性,所以本文从金亚科技财务舞弊案例入手,基于内部控制的角度分析财务舞弊发生的原因以及解决的办法。

本文首先明确了财务舞弊和内部控制的相关概念,分析了金亚科技舞弊的动机以及案例过程,详细研究了金亚科技的年度报表,并把2012-2014年的报表进行了对比,在原有报表与修正报表的差异中,了解并确认了金亚科技的作弊手段。

从内部控制环境、风险评估程序、控制活动、信息与沟通、内部监督等内部控制要素的角度对金亚科技舞弊案例进行分析,提出了问题并作出了相应的解决方案。

关键词:内部控制;金亚科技;财务舞弊;营业利润AbstractJinya Technologies Co., Ltd. is one of the best listed companies in the field of telecommunications equipment in China. However, the SFC investigated the company in 2015. In January of the following year, in the self-examination report, Jinya Science and Technology Co., Ltd. admitted the fact of financial fraud. The report shows that in the years before and after the listing of the company, advance payments of fictitious projects, fabricated false income and profits, arbitrarily changed the data in the financial report, and created a false phenomenon of corporate profits for investors and society. Because the cases of fraud and fraud in Jinya's science and technology accounting have a great sensation in the industry, this paper starts with the cases of financial fraud in Jinya's science and technology, and analyses the causes of financial fraud and the solutions based on internal control.Firstly, this paper clarifies the related concepts of financial fraud and internal control, analyses the motivation and case process of Jinya Technological Fraud, studies the annual report of Jinya Technological in detail, and compares the report of 2012-2014. In the difference between the original report and the revised report, it understands and confirms the means of Jinya Technological Fraud. From the perspective of internal control factors such as internal control environment, risk assessment procedures, control activities, information andcommunication, and internal supervision, this paper analyses the cases of Jinya's scientific and technological fraud, and puts forward some problems and corresponding solutions.Key words:internal control;Jinya Science and Technology;financial fraud;operating profit目录一、内部控制和财务舞弊的相关理论 (3)(一)内部控制的概念 (3)(二)内部控制的内容 (3)1.控制环境 (4)2.风险评估 (4)3.控制活动 (4)4.信息与沟通 (4)5.内部监督 (4)(三)财务舞弊的概念 (4)(四)财务舞弊与内部控制的关系 (5)1.内部控制有效可以降低舞弊风险 (5)2.加强财务舞弊治理力度能使内部控制更有效 (5)二、金亚科技的财务舞弊案例分析 (5)(一)金亚科技简介 (5)(二)财务舞弊案例出现的动机 (5)(三)财务舞弊案例的发现过程 (7)(四)财务舞弊案例中使用的具体手段 (7)1.上市公司财务舞弊的常用手段 (7)2.金亚科技的舞弊案中的手法 (7)(五)财务舞弊的后果 (9)1.对公司内部的影响 (9)2.中介机构的专业性受到质疑 (9)3.股价暴跌,损害投资者利益 (9)三、从内部控制角度分析金亚科技舞弊案发生的原因 (10)(一)内部控制环境视角的分析 (10)(二)风险评估程序视角的分析 (10)(三)控制活动视角的分析 (10)(四)信息与沟通视角的分析 (11)(五)内部监督视角的分析 (11)四、基于内部控制角度的解决方案 (11)(一)加强内部控制环境建设 (11)(二)严格执行风险评估程序 (11)(三)将控制活动贯穿于整个公司运营 (12)(四)加强信息系统沟通 (12)(五)完善内部监督与评价 (12)1.对监事会制度进行完善。

管理会计-本量利分析-案例

本—量—利分析报告会计八班张哲1103034241在一个小镇中有一个加油站,油站内设有一所卖报纸和杂货的商店,该商店在本地社区的销售每周达到3 600元。

除此之外,来买汽油的顾客也会光顾这商店。

经理估计,平均每100元花费在汽油上的车主便另花费20元在商店的货品上。

在汽油销售量波动时,这比率仍维持不变。

本地社区的销售与汽油的销售是独立的。

汽油的贡献边际率是18%,而货品的贡献边际率是25%。

现行的汽油销售价是每升2.8元,而每周的销售量为16 000升。

场地每周的固定成本是4 500元,而每周工人薪金是固定的2 600元。

经理非常关心将来的生意额。

因为一个近期的公路发展计划将会夺去油站的生意,而汽油销售量是利润最敏感的因素。

分析1.本案例目标:分析该加油站实施恰当的价格、销售量、成本等提高加油站的盈利水平状况等相关信息。

结合具体数据来具体说明其中的原因。

2.分析思路:通过企业所给的资料销售成本、销售数量、和销售单价之间的关系变动所用的成本而对经营产生的影响。

合理计划好成本和产量的关系,在成本较低的情况下确定好销量,最终达到盈利的目的。

3.角色认识:首先要提出降低成本的方案,根据材料所给降低成本。

在保持现有的技术水平和其他因素不变的条件下,对整个过程进行测算、归集、汇总、分配并加以分析,给企业提供合理的建议。

4.问题识别:企业可以针对本量利分析来达到盈利的目的。

但是降低成本是有底线的,产量的多少也是依据加油站的能力,站内设有商店,如果在一定程度上提高商店的影响力会带来更多的利润。

5.分析方法和过程:利润=销售收入—变动成本—固定成本=单价*销量—单位变动成本*销量—固定成本保本量=固定成本/单价—单位变动成本=固定成本/单位贡献边际=保本额/单价税前利润=销售价格*销量—(变动成本+固定成本)1)现行每周的利润汽油销售收入:16000*2.8=44800元货品收入:44800*20%=8960元商店每月固定收入:3600元收入总额:44800﹢8960+3600=57360元贡献边际:汽油44800*18%=8064元货品:8960*25%=2240元商店: 3600 *25%=900元贡献边际总额:8064﹢2240﹢900=11204元利润:11204-(4500+2600)=4104元(2)汽油销售保本量销售汽油需弥补的固定成本=总固定成本-本区商店销货的贡献边际=7100-900=6200元汽油单位贡献边际=(8064+2240)÷16000=0.644元汽油销售保本量=固定成本/单位贡献边际=6200÷0.644=9627汽油的贡献边际率是18%,而成本变动率则为82%。

全国MPAcc教学案例库

全国M P A c c 教学案例库案例编号:案例名称:河南华为适用课程:《审计理论与实务》编写目的:旨在让MPAcc 学员在高级审计理论与实务课程中讨论有关会计责任、审计责任、注册会计师的法律责任、重要性、审计风险以及财务报表审计的目标等审计理论和实务问题。

知 识 点:会计责任、审计责任、注册会计师的法律责任、重要性、审计风险以及财务报表审计的目标关 键 词:河南华为、中国证券监督管理委员会、勤勉尽责、审计证据 案例摘要:河南华为会计师事务所有限责任公司对中国证券监督管理委员会没收其非法所得30万元的处罚决定不服,随即向北京一中院提起诉讼。

河南华为与中国证监会都在为法庭庭审做准备,河南华为认为自己是符合规范的,而证监会认为河南华为明显失察。

根据案例中提供的资料,要求学员站在不同的立场上,分析双方的理由和证据,通过讨论和辩论,掌握案例中反映出的知识点,并可对庭审结果进行预测。

提供单位:北京国家会计学院 / 清华大学案例作者:郝振平编写时间:2009年3月全国M P A c c 教学案例库河南华为2003年7月末的一天,在郑州市陇海西路50号河南华为会计咨询有限公司(原河南华为会计师事务所有限责任公司,2001年变更为现名,以下简称河南华为)的会议室里,法定代表人朱晓琳正召集注册会计师董超、赛宝国、代理律师徐英军以及其他负责人开会,商议对中国证券监督管理委员会(以下简称证监会)提起诉讼的事宜,对有关的证据、理由进行最后的梳理,为8月4日在北京一中院开庭的庭审进行充分的准备。

证监会的行政处罚中国证监会认定,河南华为会计师事务所有限责任公司的注册会计师董超、赛宝国在对郑州宇通客车股份有限公司1999年年报审计时,出具了存在虚假事项的审计报告。

郑州宇通客车1999年的财务报表存在多处虚假内容的情况是财政部驻河南专员办检查组在对上市公司进行巡查时发现的,证监会据此进行了查证核实,之后对河南华为作出了行政处罚。

案例解读:企业分立的会计原则与会计处理

70 9

32 O 3

13 4

54 8

47 0

16 2 9

囹

_ 曩 川ES ̄ 量 案例 NO D

.

磊 w

上 新设公 司 , 原公 司存 续 。实务 上 , 管 哪种分 立形 式 , 于原 不 对 股 东 而 言 , 两 种可 能 : 有 第一 , 原股 东 按 被 分立 企 业 原 出 资 比

的部 分 , 按抵押物 归属 由分 立企业承 担 ; 能 明确 的部分 . 不 由被分

立企 业承担 , 由分立企 业承担连 带偿还 责任。 实收资本按股 东 并

将 与 生产 建材 有 关 的资 产 、 债 整 合 , 立 建材 制 造有 限 公 司 负 成

( 分 立企 业 A” ; 与建 筑 施 工 、 宅产 业 开 发 有 关 的 资 产 、 “ )将 住 负债 整合 , 立 工程 有 限公 司 ( 分 立 企业 B” ; 与轻 纺 产 品 成 “ )将 生产 相 关 的 资产 、 债 整合 成 立 轻 纺 织 造 有 限公 司 ( 分 立 企 负 “

FRI E

、 1{戮鞣 f例 ( 寮(鼎鼹 D 鹱 翳鹈 N嚣 ;

O F A CO UN "

案例解读 : 企业分立 的会计原则与会 计处理

浙 江 宝 业住 宅 产 业化 有 限公 司

【 摘

夏 亚 红

要 】文章通过 案例 对企业分立 的形式 、 目的及其会计处理 的原 3 和方法进行分析 , r , 4 以为 企业 分立会计处理及企业分立会计 准则

产 品生产 和 工业 园 区资 产管 理 。多 年来 , 企 业 一直 存在 行 业 该

分立 时 , 应付 款项 按相 关业务 逐笔 清理核 对后 分拆 。 与债 并

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计案例大汇总7西安黄河、ST黄河科、广电网络。

曲折的改名道路同时告诉我们了一个不平凡的会计历程。

ST黄河科自1994年2月24日上市,除了当年未亏,此后,年年都与亏损沾边。

上市第二年的中期,就报亏274.4万元,年度亏损937.50万元;1996年中期亏损3768.84万元,年度更是报亏23538.69万元,是迄今为止亏损额最大的一年。

但从1997年开始,事情就发生了戏剧性的变化。

这一年中期报亏354.22万元,但年报就显示扭亏为盈,实现净利润583.06万元,后调整为306.25万元。

接着,连续两年又如法炮制,1998年中期报亏1452.67万元,年报盈利685.08万元,后调整为636.35万元;1999年中期报亏2136.97万元,年报又盈利3904.01万元。

该公司1999年的年报给予了证券市场一个“惊奇”。

概念不仅是大幅度扭亏为盈,而且还以每股收益0.35元,净资产收益率34.3%的业绩成为陕西省上市公司中业绩最好的企业之一。

不过,仔细分析1999年该公司的年度报告,ST黄河科的每股收益在扣除非经常性损益后则为亏损0.44元,这就是说,该公司净利润剧增的513.5%,皆为资产出售和转让债务所致,在该年的审计报告中,注册会计师就已经对涉及影响其1999年度利润变化的几个重大问题出具了保留意见。

第一,将库存电视机以帐面价值1.16亿元划转给母公司“长河集团”,帐面价值高于同品牌、同型号电视机正常市价,且含产成品成本差费5570万元。

第二,由母公司“长河集团”及786厂分别减除公司欠债2600万元和3000万元,并以部分电视机、电冰箱按略高于市价的帐面含税价4837.44万元抵债销售给786厂,由此减少年末存货3891.54万元,增加主营利润945万元。

第三,由786厂对公司于1997年以帐面价值976万元转让给该厂的综合大楼增补差价800万元,并增加转让该大楼占用及附近的30亩土地使用权,转让费2940万元。

再结合下表所录的该公司当年报表披露非经常性损益项目,实际可以看出,当年的非经常性损益为近8800万,是全年净利润的两倍。

非经常损益所支撑起的“绩优”结果自然无法持久,企业事实上的情况是主营业务收入萎缩58%,营业利润项下录得1700万的亏损。

到了2000年,公司产品难以销售,主业持续萎缩的窘况进一步加深,并且失去了非经常性损益的帮助,最终复又亏损2400万。

(二)营业利润尽管经过多轮会计制度的改革,但我国损益表基本的结构格式没有发生变化。

按照利润形成的多级步骤,制度规定:净利润=营业利润+投资收益+补贴收入+(营业外收入-营业外支出后)-所得税对利润的分析,重点就是在明辩各种利润的经济性质的前提下,通过利润结构分析,对企业收益的质量进行评价。

分析者应当明确,净利润的各个组成项目之间是有差异的,这种差异对反映企业目前的收益水平和未来的经济成果增长的指示能力是不同的。

营业利润包括主营业务利润和其他业务利润,是企业利润的核心来源,是反映企业管理者的经营管理水平和经营业绩的重要指标。

主营业务利润又称基本业务利润,是企业经营活动中的主营业务所产生的利润,我国企业一般是将营业执照中所列示的经营范围内的业务所产生的利润归入主营业务利润。

其他业务利润属于经营活动产生的利润,但这种业务并非营业执照所列示,故而纳入其他业务利润核算。

在核算上,主营业务利润由收入与主营业务成本、主营业务税金及附加所配比得到,其他业务利润由其他业务收入与其他业务支出配比得到。

将营业利润和利润总额进行比较,可以看出经营性企业自身业务的盈利状况。

案例:春都与双汇——由营业利润占比知高下一个公司的失败,原因有很多。

业务的赢利能力持续弱化是其中很重要的一条。

我们用“营业利润/利润总额”指标来判断企业是否维持了较为稳定的盈利结构,是否有较为健康的盈利状况。

春都和双汇是我国两大肉类加工企业集团的上市公司,但两家企业在市场竞争中却呈现出不同景观:在1998到2000年,双汇的“营业利润/利润总额”均保持在一个相当稳定的1.9倍左右的水平,显示盈利状况比较健康;而春都在1998年的该指标只有1.3,到了1999年只剩下1,预示着该公司的盈利状况不乐观,紧接着该公司在2000年就出现了巨大亏损。

同是国务院确定的全国520家重点企业、同是中国名牌、同是地处中原的肉类加工企业,双汇的崛起和春都的滑坡引起了我们对企业盈利质量的思考。

双汇在发展中紧紧围绕主业做文章,依靠高新技术提高产品质量,积极扩大主业生产规模,利用价格优势和规模优势,实现了经济效益的连年增长。

公司生产的“双汇”牌火腿肠系列产品是国内肉类加工行业的名牌产品,拥有全世界生产规模最大的肉类制品综合生产工业工程大厦,装备着具有国际先进水平的火腿肠生产线100条,已形成年产火腿肠20万吨,其他肉制品5万吨的生产能力,约占全国总生产能力的30%。

公司97年的市场占有率就已高达38%,在全国肉制品行业中名列前茅。

正是双汇强劲的主营业务盈利能力给企业效益的持续增长奠定了良好基础。

但春都自1998年底募股上市后由于管理混乱,过度宽范围投资,结果将主营业务拖垮。

该公司99年以来主营业务收入尤其是主营业务利润出现大幅下滑,99年实现净利润2408万元,但扣除了非经常性损益后的净利润为-2051万元。

这里的非经常性损益由三部分构成:一是补贴收入1515万元,包括副食品调剂基金720万元和所得税返还795万元;二是发行新股募集资金冻结的利息收入1217万元,列入营业外收入;三是资金占用费1732万元。

失去了主营业务的春都在2000年陷入严重亏损,其实是一个在1999年就可以预知的结果。

(二)投资净收益投资净收益是指企业的投资收益减去投资损失后的余额。

投资收益主要来自于短期证券投资、长期债券投资、以成本法核算的股权投资。

很多企业的利润含量中投资收益占比较大,但这并不全然意味着盈利质量不高,而是需要具体分析。

在下面的案例中,盐田港依靠投资收益成为业绩高速增长的绩优公司,我们可以得出一个尚不成熟的结论:投资收益在一定环境下可以成为企业成长性的来源。

当然,在分析中也应注意到投资收益并非企业所能完全控制,这部分收益的稳定性较差。

案例:盐田港依靠投资收益成为高成长绩优股2001年盐田港给投资者交了一份满意的答卷:公司实现主营业务收入38340.51万元、主营业务利润20152.051万元和净利润37627.74万元,分别比上年增长54.7%、88.2%和302.6%。

盐田港经营业绩的大幅提升得益于2000年10月实施的资产重组。

在此之前,公司的主要利润来源于惠盐高速公路营运和港口工程建设。

经过资产重组,公司剥离了暂时不能产生效益的沉淀资产,置换进两块优质经营性资产即盐田国际27%的股权和梧桐山隧道50%的股权。

盐田国际集装箱码头是我国华南地区集装箱主枢纽港,由盐田港集团与以和记黄埔为首的外资合作兴建,采用国际上最先进的集装箱港口管理模式,吸引了众多国际知名船舶公司的挂靠。

2001年盐田国际集装箱吞吐量为275万TEU,比上年增长28%,实现净利润11.941亿元,比上年增长55%,增长势头迅猛。

资产重组后的盐田港主营业务及其资产结构发生了根本性变化。

公司确立了以港口集装箱装卸业为龙头,以疏港高速公路和隧道营运为支柱,以商品混凝土、仓储、运输物流产业为配套的新型产业结构。

年报显示,2001年度构成公司收入和利润来源的主要业务均有显著增长。

该年度,公司参股27%的盐田国际集装箱码头有限公司为公司贡献投资收益32239万元,占本年度净利润的85.7%。

盐田国际本年度完成集装箱吞吐量275万标箱,较2000年增长28.1%,其中6-12月完成160万标箱,较1-6月环比增长39.1%;业务量同比和环比的快速增长反应了公司集装箱装卸业务并未受到外贸增速下降的负面影响。

在显著规模经济效应的作用下,盐田国际2001年度实现净利润119404万元,首次突破10亿元大关,并较2000年的76981万元增长55.1%,净利润增幅是吞吐量增幅的196.1%。

加入WTO后我国港口吞吐量的持续高速增长更为盐田港集装箱市场展示了良好的发展前景。

从盐田国际自身的增长潜能分析,根据预测,盐田国际的极限吞吐能力约为350万标箱/年,这样,它还能容纳2年20%的年吞吐量增长速度。

由此,公司在2001年因投资盐田国际而获得一笔稳定且数额可观的投资收益,而来自盐田国际的投资收益在未来2年内还有较大的增长空间。

因来自盐田国际的股权投资收益的全年度计入,公司资产的盈利能力大幅提高,全年净资产收益率从2000年度的6.62%提高到25.2%,投资收益对盐田港公司确立绩优公司的地位起了至关重要的作用。

此外,在分析中我们注意到公司该年度0.35元的每股经营性现金流低于0.64元的每股收益,主要原因在于盐田国际本年度净利润分红率仅为约58%,由此也可见,投资收益是并非企业所能完全控制的经济利益。

(三)补贴收入补贴收入直接反映了来自政府部门对企业的利益输送。

我国目前的补贴收入主要内容有企业按规定实际收到退还的增值税等税收减免与返还,按销量或工作量等依据国家规定的补助定额计算并按期给予的定额补贴,属于国家财政扶持的领域而给予的其他形式的如财政拨款等补贴。

根据国发(2000)2号文《国务院关于纠正地方自行制定税收先征后返政策的通知》,除经国务院审批的外,只有符合现行税收征管法律法规规定的税收减免与返还才是合法有效的。

先征后返的增值税于实际收到时计入收到当期补贴收入,消费税、营业税等其他流转税于实际收到时冲减收到当期的“主营业务税金及附加”;先征后返的所得税于实际收到时冲减收到当期所得税费用。

所以,减免的除增值税之外的流转税以及所得税不进入补贴收入栏核算。

对于公司享受的政府补贴、财政拨款,其批准文件中应当明确了该项政府补贴、财政拨款的资金渠道及其依据、补贴或拨款的权属、补贴或拨款的用途和今后的处置方法及会计处理。

目前,政府补贴主要有这样几种形式及相应的会计处理方法:该补贴仅由公司代为管理并指定用途,不属公司全体股东享有,应将该部分政府补贴直接作为负债处理;该补贴由公司全体股东享有,属于国家财政扶持领域而给予的补贴,公司在实际收到时,计入补贴收入;该拨款具有专门用途,如用于技术改造、技术研究等,在该项拨款实际到位时应作为“长期应付款”核算,在项目完成后,应将其形成的资产转入固定资产,同时相应拨款转入资本公积。

案例:补贴收入成就绩优股沈阳特种环保设备制造股份有限公司是承建环保工程和从事环保高科技产品的开发、生产和销售的一家上市公司,在证券市场上曾以绩优股的形象出现。

(此处分析环保股份的盈利模式,即补贴收入的补贴模式是什么)补贴原因,补贴期间,为什么在2001年没有了这部分补贴,补贴今后期间会否还有?22、补贴收入项目2000年度•••••••••1999年度排污费补贴••43,640,000.00•••••60,000,000.00退税款•••••••1,313,805.46••••••2,458,957.95合••计••••••44,953,805.46•••••62,458,957.95根据沈阳市建委[1997]232号文和市政府办公厅办综五字[1998]53号会议纪要精神,自1997年起10年,沈阳市财政局每年给予财政补贴6,000万元。