同仁堂财务分析

同仁堂财务综合分析报告

堂——综合分析所谓综合分析,就是将各项财务指标作为一个整体,系统、全面、综合地对企业的财务状况和经营情况进行剖析、解释和评价,从而说明企业整体财务状况和经营情况的好坏,这是财务分析的最终目的。

综合分析,需要将企业的营运能力、偿债能力、盈利能力及发展趋势等诸多方面的分析纳入一个有机的整体之中,全方位地分析企业的财务状况、经营成果和现金流量情况,从而对企业的效益做出准确的评价与判断。

(本次综合分析采用杜邦分析法来进行分析。

)一、杜邦分析法杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标之间的在联系,对企业财务状况及经济效益进行综合系统分析评价的方法。

该体系以净资产收益率为龙头,以资产净利率和权益乘数为核心,通过揭示各相关指标间的相互影响作用关系,直观、明了地反映出企业的整体财务状况。

运用杜邦分析法对各相关指标间的关系进行分析,即就是按照权益乘数对净资产收益率进行分解。

二、杜邦体系中的几种主要的财务指标关系净资产收益率=资产净利率×权益乘数又:资产净利率=销售净利率×资产周转率故:净资产收益率=销售净利率×资产周转率×权益乘数三、决定净资产收益率的因素有三个从上式中可以看出他们分别是:销售净利率、资产周转率和权益乘数。

通过这样分解以后,就可以把净产收益率这一项综合性指标发生变化的原因具体化。

对此指标关系进一步分解就可以得到计算公式如下:权益净利率=资产净利率×权益乘数资产负债率=负债总额 / 资产总额× 100%资产净利率=销售净利率×资产周转率销售净利率=净利润 / 销售收入× 100%总资产周转率=主营业务收入 / 总资产平均余额固定资产周转率=主营业务收入 / 固定资产平均余额流动资产周转率=主营业务收入 / 流动资产平均余额应收账款周转率=主营业务收入 / 应收账款平均余额存货周转率=主营业务收入 / 存货平均净额通过杜邦财务分析体系自上而下地分析,可以了解企业财务状况的全貌以及各项财务指标间的结构关系,查明各项主要财务指标增减变动的影响因素及存在的问题。

600085同仁堂2023年三季度财务分析结论报告

同仁堂2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为73,221.17万元,与2022年三季度的45,794.6万元相比有较大增长,增长59.89%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2023年三季度营业成本为210,955.95万元,与2022年三季度的185,303.67万元相比有较大增长,增长13.84%。

2023年三季度销售费用为73,029万元,与2022年三季度的68,424.83万元相比有较大增长,增长6.73%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2023年三季度管理费用为32,402.59万元,与2022年三季度的32,403.5万元相比变化不大,变化幅度为0%。

2023年三季度管理费用占营业收入的比例为8.18%,与2022年三季度的9.55%相比有所降低,降低1.37个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-3,728.96万元。

三、资产结构分析2023年三季度存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,同仁堂2023年三季度是有现金支付能力的,其现金支付能力为1,309,078.37万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

同仁堂2023年三季度的营业利润率为18.43%,总资产报酬率为10.25%,净资产收益率为12.52%,成本费用利润率为22.85%。

企业实际投入到企业自身经营业务的资产为2,929,294.86万元,经营资产的收益率为9.97%,而对外投资的收益率为-11.99%。

同仁堂财务状况综合分析

同仁堂综合分析一、同仁堂综合能力要紧财务指标分析同仁堂综合分析要紧财务指标表1-1图1-2图1-3图1-5图1-6二、同业竞争企业九芝堂综合进展能力分析九芝堂综合分析要紧财务指标表2-1图2-1图2-2图2-3图2-4图2-5图2-6图2-7图2-8三、同仁堂连续5年与同行业财务指标比较同仁堂每股经营现金流量行业排名表表3-1同仁堂每元销售现金净流入行业排名表表3-2同仁堂销售(营业)增长率排名表表3-3同仁堂现金流入与当期债务比行业排名表表3-4四、同仁堂现金流量分析现金流量与当期债务对比表表4-1图4-1流淌负债比2006年减少41808398.43元,下降5.01%。

该指标呈起伏趋势,讲明对当期债务清偿能力保障的保障能力不稳定,在2004年和2006年和2008年为较好,讲明企业的流淌性较好。

但2005年与2007年的大幅下降,应引起重视。

结合偿债能力来看,企业的偿债能力强,有足够的流淌资产偿还流淌负债。

流淌负债逐年减少,讲明企业采取了一种较为保守的财务政策,没有充分利用企业现有的负债筹资能力。

在与九芝堂的比较重能够看出,明显高于九芝堂,讲明同仁堂的现金流淌性高于九芝堂。

在与药业行业的比较中(表3-1表3-2表3-3表3-4),同仁堂在2004年与2006年2008年排名处于靠前位置,讲明该企业这3年的经营活动净现金流量对流淌负债的保障程度高。

2005年与2007年较低,低于行业平均水平,讲明该企业这2年的经营活动净现金流量对流淌负债的保障程度低,应引起注意。

企业应加强开拓市场的意识和治理能力,在降低财务风险的同时,适当的利用负债筹资能力(二)债务保障率债务保障率是以年度经营活动所产生的现金净流量与全部债务总额相比较,表明企业现金流量对其全部债务偿还的满足程度。

计算公式如下:债务保障率对比表表4-2图4-2每元销售现金净流入对比表表4-3图4-3160480296.48元,2007年比2006年上升306345762.87元。

北京同仁堂公司财务分析报告

北京同仁堂公司财务分析报告一、公司概况北京同仁堂公司成立于19世纪,是中国历史悠久的中医药企业之一。

该公司以制造与销售中草药和中成药为主要业务,拥有广泛的产品线和强大的品牌知名度。

本报告将对同仁堂公司的财务状况进行深入分析。

二、财务指标分析1. 资产负债表分析同仁堂公司资产负债表显示了该公司截至目前的资产、负债和所有者权益状况。

通过观察资产负债表的结构与规模,可以得出以下结论:- 资产结构合理:同仁堂公司的资产主要由现金、存货、应收款项及固定资产组成,这表明公司良好的流动性和稳定的投资。

- 负债比例适中:公司债务相对较低,远低于资产总额的80%,显示出公司有能力偿还债务。

- 所有者权益稳定:同仁堂公司的所有者权益占总资产的70%,表明公司净资产较大。

2. 利润表分析同仁堂公司的利润表反映了公司在特定时期内实现的收入与支出。

- 销售收入稳定增长:公司近年来的销售收入呈稳定增长态势,表明产品竞争力和市场份额的提升。

- 盈利能力优良:同仁堂公司的毛利润率和净利润率保持在较高水平,这显示出公司在运营过程中有很高的盈利能力。

- 节约成本:公司的营业费用相对较低,表明公司在经营过程中采取了有效的成本控制策略。

3. 现金流量表分析现金流量表显示了同仁堂公司在特定时期内的现金收入和支出情况。

- 现金流入稳定:公司的现金流入量在过去几年保持稳定,显示公司具有良好的现金流入能力。

- 现金流出控制合理:公司对现金的支出进行有效控制,确保了良好的流动性和经营稳定性。

三、财务比率分析1. 偿债能力- 流动比率:该指标显示公司短期偿债能力,同仁堂公司的流动比率超过1.5,表明公司具备较强的短期偿债能力。

- 速动比率:速动比率进一步评估公司偿债能力,同仁堂公司的速动比率超过1,说明公司能够迅速偿还应付债务。

2. 盈利能力- 销售净利率:销售净利率是评估公司盈利能力的重要指标之一,同仁堂公司的销售净利率保持在15%以上,显示出公司良好的盈利能力。

同仁堂财务报告综合分析--杜邦分析-计分分析

3.同仁堂获利能力分析

同仁堂获利能力分析指标值整理如下表列示:

3.同仁堂获利能力分析

通过对同仁堂进行获利能力的 分析,我们可以看出同仁堂的 净资产收益率呈逐年上升趋势 ,12年比11年上升了1.7%,11 年比10年上升了2.06%,说明所 有者投入资金的获利能力逐年 增强;但总资产收益率、净利润 率、主营业务利润率、毛利率 、每股收益和市盈率都是先增 再减,在11年降低,在12年回 升,起伏较大,股票价格不稳定 。

同仁堂拥有境内、外两家上市公司, 连锁门 店、各地分店以及遍布各大商场的店中店六百余 家,海外合资公司、门店20家,遍布14个国家和 地区,产品行销40多个国家和地区。

同仁堂股份有限公司在中国证券报和亚商企 业咨询有限公司共同主办的“中证亚商中国最具 发展潜力上市公司50强”的评比中蝉联第四、第 五届排名第一,科技发展股份有限公司是香港创 业板表现最好的股票之一,企业实现了良性循环。

2.同仁堂营运能力分析

3. 净资产周转率=销售收入/『(期初净资产总额+期末净资产总额)/2』

可以看出,从09到12年净资产周转率逐年 提高,说明公司净资产周转效率得到了提 高,其中,11年增长的尤为迅速。

2.同仁堂营运能力分析

4.存货周转率

主营业务成本 存货平均余额

可以看出,从09到11年存货周转次数有所提 高,说明公司存货管理效率得到了提高,但12年 存货周转次数有轻微下降。

内容大纲

一.同仁堂集团概况 二.同仁堂集团财务报告相关资料 三.同仁堂集团财务报表分析 四.同仁堂集团财务报表综合分析 五.参考资料及附件

一.同仁堂集团概况

北京同仁堂是中药行业著名的老字号,创建 于清康熙八年( 1669年),有在三百多年的历史, 其产品以“配方独特、选料上乘、工艺精湛、疗 效显著”而享誉海内外。

同仁堂财务分析报告

同仁堂财务分析报告第1章基本财务情况说明…………………………………………………第2章主要业绩和重大情况说明…………………………………………第3章财务指标分析…………………………………………………………第4章综合财务分析……………………………………………………第5章会计分析……………………………………………………第6章财务预测及评估总结………………………………………………一基本财务情况说明北京同仁堂是全国中药行业著名的老字号。

其产品以"配方独特、选料上乘、工艺精湛、疗效显著"而享誉海内外,产品行销40多个国家和地区。

同仁堂作为中国第一个驰名商标,品牌优势得天独厚。

参加了马德里协约国和巴黎公约国的注册,受到国际组织的保护。

在世界50多个国家和地区办理了注册登记手续,是第一个在台湾注册的大陆商标.目前,同仁堂拥有境内、外两家上市公司, 连锁门店、各地分店以及遍布各大商场的店中店六百余家,海外合资公司、门店20家,遍布14个国家和地区,产品行销40多个国家和地区。

在北京大兴、亦庄、刘家窑、通州、昌平,同仁堂建立了五个生产基地,拥有41条生产线,能够生产26个剂型、1000余种产品。

全部生产线通过国家GMP认证,10条生产线通过澳大利亚TGA认证。

2004年投资1。

5亿港元设立的境外生产基地-—-同仁堂国药有限公司于2005年底通过了GMP认证,为实现生产、研发和营销的国际化打下了良好基础。

目前,同仁堂已经形成了在集团整体框架下发展的现代制药工业、零售医药商业和医疗服务三大板块,配套形成了十大公司、两大基地、两个院、两个中心的“ 1032工程”。

同仁堂人有信心有能力把同仁堂集团建设成为以现代中药为核心,发展生命健康产业、国际驰名的中医药集团,通过全面提升同仁堂现有的生产经营及管理水平,实现中医药现代化发展的新格局。

面对世界经济一体化的新形势,同仁堂人决心抓住机遇、迎接挑战,继续弘扬同仁堂的优良传统,为振兴中药事业做出贡献。

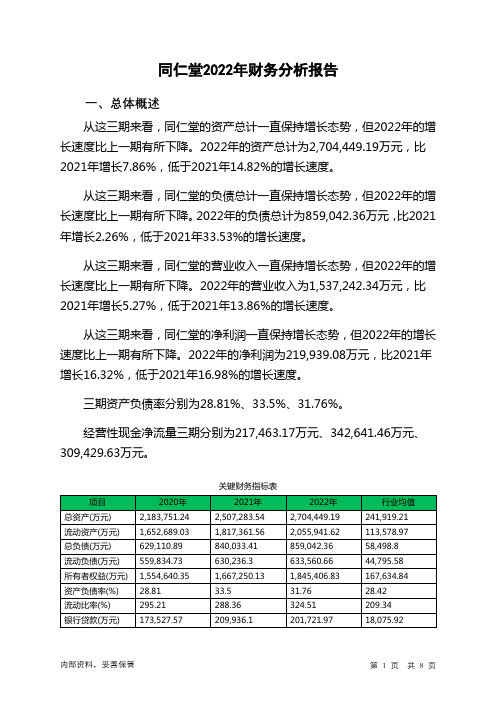

600085同仁堂2022年财务分析报告-银行版

同仁堂2022年财务分析报告一、总体概述从这三期来看,同仁堂的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为2,704,449.19万元,比2021年增长7.86%,低于2021年14.82%的增长速度。

从这三期来看,同仁堂的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为859,042.36万元,比2021年增长2.26%,低于2021年33.53%的增长速度。

从这三期来看,同仁堂的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为1,537,242.34万元,比2021年增长5.27%,低于2021年13.86%的增长速度。

从这三期来看,同仁堂的净利润一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的净利润为219,939.08万元,比2021年增长16.32%,低于2021年16.98%的增长速度。

三期资产负债率分别为28.81%、33.5%、31.76%。

经营性现金净流量三期分别为217,463.17万元、342,641.46万元、309,429.63万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为7.86%,负债增长率为2.26%。

收入增长率与资产增长率差距不大,收入增长率为5.27%,资产增长率为7.86%。

净利润增长率与资产增长率差距不大,净利润增长率为16.32%,资产增长率为7.86%。

资产总额有所增长,营业收入也有所增长,净利润大幅度增加。

公司扩大经营规模的效果非常明显。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为629,110.89万元、840,033.41万元、859,042.36万元,2022年较2021年增长了2.26%,主要是由于短期借款等科目增加所至。

【财务管理】报表分析同仁堂综合分析

同仁堂综合分析一、同仁堂综合能力主要财务指标分析同仁堂综合分析主要财务指标表1-1图1-1图1-2图1-3图1-4图1-5图1-6图1-7图1-8二、同业竞争企业九芝堂综合发展能力分析九芝堂综合分析主要财务指标表2-1图2-1图2-2图2-3图2-4图2-5图2-6图2-7图2-8 三、同仁堂连续5年与同行业财务指标比较同仁堂每股经营现金流量行业排名表表3-1同仁堂每元销售现金净流入行业排名表表3-2同仁堂销售(营业)增长率排名表表3-3同仁堂现金流入与当期债务比行业排名表表3-4四、同仁堂现金流量分析现金流量与当期债务对比表表4-1图4-1债务保障率对比表表4-2图4-2每元销售现金净流入对比表表4-3图4-3-3)可以看出,同仁堂的每元销售现金净流入均高于九芝堂与药业行业平均水平。

呈起伏趋势,在2006年有大幅上升,而2005年、2007年有大幅下降。

主要是由于经营活动现金流量由2004年的415822179.36元,下降到2005年的191538984.37.下降了224283194.99,下降比率53.94%。

在2006年有所回升。

但2007年该指标又有下降,由2006年的384559921.94元,下降到2007年的121020805.40元,下降63539116.54元,下降比率68.53%。

主营业务收入也5年来呈起伏趋势,2005年2007年较高,2005年比2004年上升160480296.48元,2007年比2006年上升306345762.87元。

经营活动现金流量下降,而主营业务收入上升。

故2005年与2007年呈下降趋势。

由此可以看出,同仁堂每元销售现金净流入水平不稳定,其中2004年企业经营活动产生的主营业务收入对现金的贡献最大,与九芝堂相比,总体高于九芝堂,在2005年指标相近。

可以看出,同仁堂在每元销售可以提供越多的现金净流入占有明显的优势。

与药业行业平均值相对比较而言,其04年及06年08年的指标数值明显高于行业均值,而2005年指标相近,说明2005年该企业赚取现金能力消弱,需特别关注。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

同仁堂财务分析

一、公司概况

同仁堂是中国知名的中药企业,成立于1669年,总部位于北京市。

公司主要

从事中药材的种植、加工和销售,以及中药制剂的研发和生产。

同仁堂拥有多家子公司和分支机构,遍布全国各地并拥有广泛的销售网络。

作为中药行业的领军企业,同仁堂在中国市场具有很高的知名度和声誉。

二、财务分析

1. 资产负债表分析

同仁堂的资产负债表显示了公司在特定日期的财务状况。

根据最新的财务报表,同仁堂的总资产为100亿元,其中包括固定资产、流动资产和其他资产。

总负债为60亿元,包括短期负债、长期负债和其他负债。

净资产为40亿元,反映了公司的

净值。

2. 利润表分析

同仁堂的利润表反映了公司在特定期间内的经营业绩。

根据最新的财务报表,

同仁堂的总收入为30亿元,包括销售收入和其他收入。

总成本为20亿元,包括生产成本和经营费用。

净利润为10亿元,反映了公司在该期间内的净收益。

3. 现金流量表分析

同仁堂的现金流量表显示了公司在特定期间内的现金流动情况。

根据最新的财

务报表,同仁堂的经营活动产生的现金流量净额为5亿元,反映了公司经营活动的现金流入和流出情况。

投资活动产生的现金流量净额为-2亿元,反映了公司在该

期间内进行的投资活动。

筹资活动产生的现金流量净额为-3亿元,反映了公司在

该期间内进行的筹资活动。

4. 财务比率分析

通过对同仁堂的财务比率进行分析,可以更全面地了解公司的财务状况和经营

绩效。

例如,利润率可以帮助评估公司的盈利能力,资产负债率可以评估公司的财务风险,现金流量比率可以评估公司的现金流动性。

根据财务报表数据计算的财务比率将为投资者和分析师提供有关公司财务状况的重要指标。

5. 市场分析

同仁堂的股票在中国证券市场上市交易,市场表现也是财务分析的重要参考指

标之一。

通过分析公司股票的价格走势、市盈率、市净率等指标,可以评估投资者对公司的预期和市场对公司的估值情况。

三、结论

综合以上财务分析结果,可以得出以下结论:

1. 同仁堂在财务状况方面表现良好,拥有稳定的资产和负债结构,净资产较高。

2. 公司在经营业绩方面表现出色,净利润稳定增长,说明公司的盈利能力强。

3. 公司的现金流量状况良好,经营活动产生的现金流量净额较高,说明公司的

经营能力强。

4. 通过财务比率分析,可以进一步评估公司的财务状况和经营绩效。

5. 市场分析结果显示,同仁堂的股票受到投资者的关注,市场对公司的估值较高。

综合以上分析,可以得出同仁堂在财务状况、经营业绩和市场表现等方面都表

现出色,具有较高的投资潜力和发展前景。

然而,投资者在做出投资决策前仍需综合考虑其他因素,并进行风险评估。