《财务管理学》第六章长期筹资决策

合集下载

财务管理第六章 长期筹资决策

杠杆利益与风险

营业杠杆利益与风险

财务杠杆利益与风险

联合杠杆利益与风险

营业杠杆利益与风险

营业杠杆:指企业在经营活动中对营业 成本中固定成本的利用。 企业可以通过扩大营业总额而降 低单位营业额的固定成本,从而增加企 业的营业利润,形成企业的营业杠杆。

营业杠杆利益分析

营业杠杆利益:是指在企业扩大营业总 额的条件下,单位营业额的固定成本下 降而给企业增加的营业利润。 在一定规模内,变动成本随营业 总额增加,固定成本不变,则随着营业 额的增加,单位营业额所负担的固定成 本会相对减有规模又要有效益,必须具备总资产利 润率大于借款利率这一基本前提。与此同时, 企业一旦具备这一前提,就更应考虑资本结 构理论的另一条思路,即“分饼原理”。当 企业投入某一数额的资金可以产生一定EBIT 水平时,企业应及时合理调整其资本结构, 据此提高企业的EPS水平。而要实现这一思 路,在理财上,必须遵循以下基本理财步骤: 首先必须对投资项目进行严格的可行性研究, 通过可行性研究把握市场和把握项目的盈利 能力;在此基础上,再根据项目的盈利能力 谨慎选择相应的筹资模式,以充分、合理利 用财务杠杆的积极作用效应,提高企业的 EPS水平。

加权平均资金成本

加权平均资金成本= Wi K i Wi : 某资金成本 K i : 该资金成本占总资金比 重

ABC公司现有长期资本总额10000万元,其中长期借 款2000万元,长期债券3500万元,优先股1000万 元,普通股3000万元,留存收益500万元;各种长 期资本成本率分别为4%,6%,10%,14%和13%。 该公司综合资本成本率测算如下: 第一步,计算各种长期资本的比例: 长期借款资本比例=2000/10000=20% 长期债券资本比例=3500/10000=35% 优先股资本比例=1000/10000=10% 普通股资本比例=3000/10000=30% 留存收益资本比例=500/10000=5% 第二步,测算综合资本成本率

《财务管理》第六章长期筹资决策

追加资本结构决策下: 追加资本结构决策下: 方法一:单独计算各追加筹资方案的边际资本成本率,低者佳; 方法一:单独计算各追加筹资方案的边际资本成本率,低者佳; 方法二:计算各追加筹资方案下,原有+追加的汇总综合资本成本率. 方法二:计算各追加筹资方案下,原有+追加的汇总综合资本成本率.

万元, 万元, 例:某企业计划追加筹资500万元,原有资本总额为 某企业计划追加筹资 万元 原有资本总额为5000万元,结构 万元 为普通股3000万元,资本成本率为 %,长期债务为 万元, %,长期债务为 万元, 为普通股 万元 资本成本率为14%,长期债务为2000万元, 万元 资本成本率为7%,筹资方案分别如下: %,筹资方案分别如下 资本成本率为 %,筹资方案分别如下: 筹资方式 方案一期使其综合资本成本最低,同时企业价值达到最大的资 企业在一定时期使其综合资本成本最低,同时企业价值达到最大的资 企业在一定时期使其综合资本成本最低 企业价值达到最大 本结构. 本结构.

根据最佳资本结构的定义,资金成本和财务风险的高低是决定最佳资 根据最佳资本结构的定义, 根据最佳资本结构的定义 本结构的主要因素. 本结构的主要因素.

二,个别资本成本率的计量 (一)测算原理

K=

用资费用 用资费用 用资费用 = = 筹资净额 筹资金额-筹资费用 筹资额(1-筹资费率)

用资费用与K成正比,筹资额与 成反比 筹资费用与K成正比 成反比, 成正比. 用资费用与 成正比,筹资额与K成反比,筹资费用与 成正比. 成正比 筹资费用由于是一次性费用,在分母处扣除,不可与用资费用相加. 筹资费用由于是一次性费用,在分母处扣除,不可与用资费用相加.

三,最佳资本结构的决策方法 (一)资本成本比较法 通过计算不同资本结构的加权平均资本成本,并以此为标准, 通过计算不同资本结构的加权平均资本成本,并以此为标准,选择 其中加权平均资本成本最低的资本结构. 其中加权平均资本成本最低的资本结构. 企业的资本结构决策可以分为初次筹资和追加筹资两种情况. 企业的资本结构决策可以分为初次筹资和追加筹资两种情况.前者称为 初始资本结构决策,后者可称为追加资本结构决策. 初始资本结构决策,后者可称为追加资本结构决策.

财务管理 第6章长期筹资决策

四、个别资本成本的测算

实际工作中,资本成本用资本使用成本与实际 筹集到的资本数额的比值作为其衡量指标。用 一般公式表示为: :

D K= P− f

D K= P(1 − F )

式中,K——资本成本率;D——用资费用; P——筹资数额;f——筹资费用;F——筹资 费用率,即筹资费用与筹资数额的比率

长期债务资本成本

普通股的资本成本

(2)固定股利增长率普通股成本 对固定股利增长率股票进行过估价,其公式 为: D

P

0

=

1

K

c

− G

上述公式可以导出:

D1 Kc = +G Po

普通股的资本ቤተ መጻሕፍቲ ባይዱ本

【例6-3 】某公司普通股总价格5000万元, 某公司普通股总价格5000万元, 5000万元

筹资费用率为5%,预计第一年将发放股利500万 筹资费用率为5%,预计第一年将发放股利500万 5% 500 以后每年股利增长4% 4%, 元,以后每年股利增长4%,问:该企业普通股 成本为多少? 成本为多少?

公司债券的资本成本

债券发行价格=1000×8%×PVIFA10%,5+ 1000×PVIF10%,5=924.28元

1000 × 8% × (1 − 30%) 债券的资本成本= = 6.09% 924.28 × (1 − 0.5%)

普通股的资本成本

普通股的特点:无到期日, 普通股的特点:无到期日,股利从企业的税后利润中支 但每年支付的股利不固定, 付,但每年支付的股利不固定,且与企业当年的经营 状况有关。普通股成本的计算比较复杂。 状况有关。普通股成本的计算比较复杂。视不同股利 支付情况而定。 支付情况而定。其计算依据是前面章节的财务估价知 识中的普通股的估价。事实上, 识中的普通股的估价。事实上,普通股估价模型中的 市场利率,对于发行企业来说就是其使用成本, 市场利率,对于发行企业来说就是其使用成本,只不 过普通股的发行还有一个发行费用要考虑。 过普通股的发行还有一个发行费用要考虑。

财务管理学长期筹资决策

1.公司现有优先股:面值100元,股息率10%,每季付息的永久性优先股。其当前市价116.79元。如果新发行优先股,需要承担每股2元的发行成本。 2.公司现有普通股:当前市价50元,最近一次支付的股利为4.19元/股,预期股利的永续增长率为5%,该股票的贝他系数为1.2。公司不准备发行新的普通股。资本市场:国债收益率为7%;市场平均风险溢价估计为6%。计算普通股资本成本:用资本资产定价模型和股利增长模型两种方法估计,以两者的平均值作为普通股资本成本

1.普通股资本成本率的测算

股利折现模型 式中,Pc表示普通股筹资净额,即发行价格扣除发行费用;Dt表示普通股第t年的股利;Kc表示普通股投资必要报酬率,即普通股资本成本率。 如果公司实行固定股利政策,即每年分派现金股利D元,则资本成本率可按左侧公式测算: 如果公司实行固定增长股利的政策,股利固定增长率为G,则资本成本率需按右侧公式测算:

【答案】(1)设半年折现率为K, 1000×(1-1%)=1000×(4.5%/2)×(P/A,K,4)+1000×(P/F,K,4) 990=22.5×(P/A,K,4)+1000×(P/F,K,4) 设贴现率K为3%,22.5×(P/A,3%,4)+1000×(P/F,3%,4)=22.5×3.7171+1000 X0.8885=972.13 <990 设贴现率K为2%, 22.5×(P/A,2%,4)4-1000 ×(P/F,20%,4)=22.5×3.8077+1000×0.9238=1009.47>990 利用插值法 (K-20%)/(30%-20%) =(990-1009.47)/(972.13-1009.47) K=2.52% 债券税前资本成本=(1+2.52%)^2-1=5.10% 债券税后资本成本=5.10%×(1-25%)=3.83% (2)优先股资本成本=7%/(1-4%)=7.29% (3)普通股资本成本=100/[1000 ×(1-4%)]+4%=14.42% (4)债券比重=1000/2500=0.4 优先股比重=500/2500=0.2 普通股比重=1000/2500=0.4 该筹资方案的加权平均资本成本 =3.83%×0.4+7.29%×0.2+14.42%×0.4=8.76%

财务管理企业筹资决策

1)初始资本结构决策

在实际中,企业对拟式来

筹集,同时每种筹资

方式的筹资数额亦可

有不同安排,由此形

成若干个资本结构

(或筹资方案)可供

选择。现举例说明。

例,某企业初创时有如

02

下三个筹资方案可供抉

择,有关资料经测算汇

入下表。

下面分别测算三个筹资方案的综合资本成本,并比较其高低,从而确定最 佳筹资方案。

元,普通400万元,留用利

润200万元,其个别资金成

本分别为6%、6.5%、

12%、15%、14.5%。问:

该公司的综合资金成本为多

少?

二.财务杠杆

在投资利润率大于借款利率的前提下,企业适当运用财务杠杆, 可以使股东在不增加资本投资的情况下,获取更大的每股收益。 因为借入资金所得到的投资收益扣除了较低的借款利息后的利润, 将由股东分享。这样便提高了股东的每股收益,给所有者带来额 外的收益。这种利益称为财务杠杆利益。

2

资本成本还可作为衡量企业整个经营业绩的基准。可将企业实际 的资本成本率与相应的利润率相比较。如果利率率高于资本成本 率,可认为经营有利;反之则认为企业经营不利,需要改善经营 管理,提高利润率和降低成本率。 4. 不同筹资方式资金成本率的计算 5. 债务资金与主权资金成本率计算具有不同的特点。债务资金成本 计算特点:

B方案(全部资本中,有50%是债务资 本),财务杠杆系数1.364表明,当息 税前利润增长1倍时,每股利润增长 1.364倍;反之,当息税前利润下降时, 每股利润将以1.364的幅度下降。

杠杆系数不同,表示不同程度的财务杠 杆利益和财务风险。B方案财务杠杆系 数更大,表示其财务杠杆利益越大,财 务风险也就越高。

财务杠杆就是指企业在制定资本结

长期筹资决策教材(PPT 117页)

筹资总额

30000以内

资本种类 长期债务

优先股 普通股

资本结构 0.20 0.05 0.75

个别资本成 本 6 10 14

边际资本成 本

1.2 0.5 10.50

第一个筹资总额范围的边际资本成本率=12.20

30000~50000 长期债务

0.20

优先股

0.05

普通股

0.75

6

1.2

10

0.5

15

营业杠杆系数

EBIT ( p v)Q DOL EBIT / EBIT

Q / Q ( p v)Q Q S C

( p v)Q F Q S C F

营业杠杆系数

ΔEBIT (p v)ΔQ

DOL

ΔEBIT/EBIT ΔQ/Q

(p v)ΔQ (p v)Q F

Q ΔQ

(p (p

长期借款成本 1000 5% 1 25% 100% 3.79%

1000 (1 - 0.1%)

长期借款的资本成本率

相对而言,企业借款的筹资费用很少,可以忽略 不计。 公式变为:Kl=Rl(1-T) 其中:Rl表示借款利息率

例1中资本成本的变化: Kl=5%×(1-25%)=3.75%

长期借款的资本成本率

N

EBIT (1 T )

EBIT

(EBIT I )(1 T ) Dp (EBIT I ) Dp

1T

项目

发行在外的普通股股数

普通股股本(10元/每股)

第

债务总额(6%)

一

资本总额

年 EBIT (息税前利润)

I

税前利润

所得税(40%)

EAT (税后利润)

EPS (每股收益)

《财务管理》第6章企业筹资管理(上)

或者: 外部融 预计资产 预计负债 预计股东权益 = - - (2) 资额 变动额 变动额 变动额

假设M为营业收入的敏感项目,且

M在基期占 M在基期的发生额 = 100%=K 基期营业收入 营业收入的百分比 则: M在计划期 =计划期营业收入 K 的发生额 M在计划期 =计划期营业收入变动额 K 的变动额

=1852.2(万元)

一、营业百分比法

是根据营业收入与资产负债表和利润表项目

的关系,利用营业收入来预测有关项目的数量,

进而预测资金需要量的方法。适用于对近期追加

资金的预测。

资产负债表和利润表中的项目,有的与营 业收入的比例关系在短期内基本保持不变,称为 营业收入的敏感项目。如:原材料、应收账款等。

和线性回归分析法。

0、因素分析法

是以有关资本项目上年度实际资金需要量为

基础,根据预测年度的经营任务和加速资金周转

的要求,进行分析调整,预测资本需要量的方法。

因素分析法基本公式:

资本需要量=(上年资金实际平均额-不合理平均额) ×(1±预测年度销售增减率) ×(1±预测年度资本周转速度变动率)

当销售增加或资金周转速度减慢时,资金需要

三、与筹资相关的几个概念

(一)股权性资金与债权性资金

股权性资金(权益资金、自有资金)是企业依

法筹集并可以长期拥有、自由运用的资本。包括:

投入资本(股本)、资本公积、盈余公积和未分配 利润。 股权资金的所有权属于企业所有者。 股权资金是企业最基本的资金来源,体现企业 的经济实力和抗风险能力,是企业举债的基础。股

量增加时,用“+”;当销售减少或资金周转速

度加快时,资金需要量会减少,用“-”。

[例]某企业上年度资金实际平均占用量2 000 万元,其中不合理平均额为200万元,预计本 年度销售增长5%,资金周转速度加快2%,预 测本年度资金需要量。

假设M为营业收入的敏感项目,且

M在基期占 M在基期的发生额 = 100%=K 基期营业收入 营业收入的百分比 则: M在计划期 =计划期营业收入 K 的发生额 M在计划期 =计划期营业收入变动额 K 的变动额

=1852.2(万元)

一、营业百分比法

是根据营业收入与资产负债表和利润表项目

的关系,利用营业收入来预测有关项目的数量,

进而预测资金需要量的方法。适用于对近期追加

资金的预测。

资产负债表和利润表中的项目,有的与营 业收入的比例关系在短期内基本保持不变,称为 营业收入的敏感项目。如:原材料、应收账款等。

和线性回归分析法。

0、因素分析法

是以有关资本项目上年度实际资金需要量为

基础,根据预测年度的经营任务和加速资金周转

的要求,进行分析调整,预测资本需要量的方法。

因素分析法基本公式:

资本需要量=(上年资金实际平均额-不合理平均额) ×(1±预测年度销售增减率) ×(1±预测年度资本周转速度变动率)

当销售增加或资金周转速度减慢时,资金需要

三、与筹资相关的几个概念

(一)股权性资金与债权性资金

股权性资金(权益资金、自有资金)是企业依

法筹集并可以长期拥有、自由运用的资本。包括:

投入资本(股本)、资本公积、盈余公积和未分配 利润。 股权资金的所有权属于企业所有者。 股权资金是企业最基本的资金来源,体现企业 的经济实力和抗风险能力,是企业举债的基础。股

量增加时,用“+”;当销售减少或资金周转速

度加快时,资金需要量会减少,用“-”。

[例]某企业上年度资金实际平均占用量2 000 万元,其中不合理平均额为200万元,预计本 年度销售增长5%,资金周转速度加快2%,预 测本年度资金需要量。

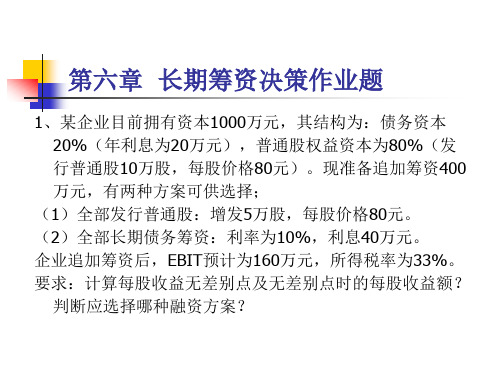

第六章长期筹资决策练习题答案

作业4

4、某公司现有300万元的债务,利率为12%,已发行普通股 80万股。该公司准备为一新投资项目融资400万元,融资 方案有三种:(1)按14%利率发行债券;(2)发行股利 率为12%的优先股;(3)按每股16元的价格增发普通股。 假设公司的所得税率为40%。

要求:(1)若息税前利润为150万元,三种方案每股收益是 多少? (2)若息税前利润为150万元,三种方案的财务杠杆是多少? (3)应选择哪一种方案?为什么?

综合题(CPA财务成本管理考试题)

要求: (1)计算三个方案下的每股收益、经营杠杆、财务杠杆 和总杠杆? (2)计算第二方案和第三方案每股收益相等的销售量? (3)计算三个方案下,每股收益为零的销售量? (4)根据上述结果分析:哪个方案的风险最大?哪个方 案的报酬最高?如果公司销售量下降到30 000件,第二 个方案与第三方案哪个更好些?分别说明理由?

参考答案

(1)每股收益=(800-200×10%)×(1-40%)/60=7。8元/股 股票价格=7。8/15%=52元/股 ( 2 ) 加 权 资 金 成 本 =10%×200/ ( 600+200 ) × ( 1-40% ) +15%×600/(200+600)=12。75% (3)增加400万元后的税后利润=(800-600×12%)×(1-40%) =436。8万元 股票回购后的股本数=600 000-4,000 000/52=523077股 股份回购后的每股收益=4 368 000/523077=8。35元/股 新的股票价格=8。35/16%=52。19元 应该改变资本结构,因为改变后股价上涨。

1

三个方案比较 2

3