企业股东变动情况登记表

公司股权变更登记表格

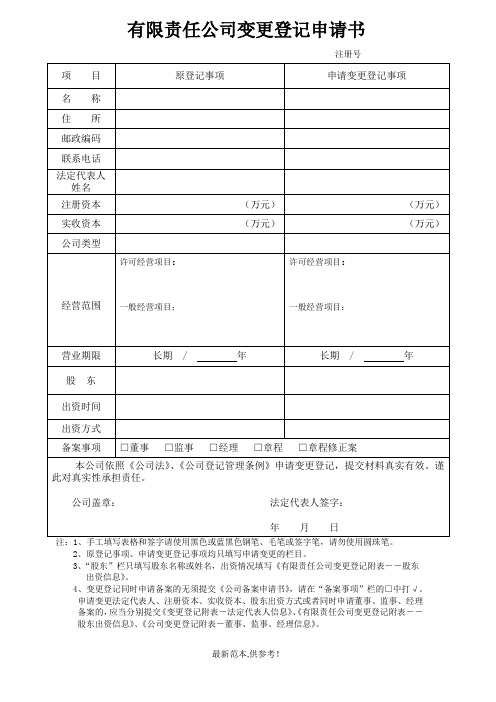

有限责任公司变更登记申请书注册号2、原登记事项、申请变更登记事项均只填写申请变更的栏目。

3、“股东”栏只填写股东名称或姓名,出资情况填写《有限责任公司变更登记附表――股东出资信息》。

4、变更登记同时申请备案的无须提交《公司备案申请书》,请在“备案事项”栏的□中打√。

申请变更法定代表人、注册资本、实收资本、股东出资方式或者同时申请董事、监事、经理备案的,应当分别提交《变更登记附表―法定代表人信息》、《有限责任公司变更登记附表――股东出资信息》、《公司变更登记附表―董事、监事、经理信息》。

有限责任公司变更登记附表 股东出资信息注:1、有限责任公司申请股东变更或者股东出资数额、方式、时间变更填写此表;根据公司章程的规定及实际出资情况填写,本页填写不下可以附纸填写。

2、“备注”栏填写下述字母:A .企业法人;B .社会团体法人;C .事业法人;D .国务院、地方人民政府;E .自然人;F .外商投资企业;G :其它。

3、出资方式填写:货币、实物、知识产权、土地使用权、其它。

指定代表或者共同委托代理人的证明申请人:指定代表或者委托代理人:委托事项及权限:1、办理(企业名称)的□设立□变更□注销□备案□手续。

2、□同意□不同意核对登记材料中的复印件并签署核对意见;3、□同意□不同意修改企业自备文件的错误;4、□同意□不同意修改有关表格的填写错误;5、□同意□不同意领取营业执照和有关文书。

(申请人盖章或签字)年月日注:1、手工填写表格和签字请使用黑色或蓝黑色钢笔、毛笔或签字笔,请勿使用圆珠笔。

2、设立登记,有限责任公司申请人为全体股东;国有独资公司申请人为国务院或地方人民政府国有资产监督管理机构;股份有限公司申请人为董事会;非公司企业申请人为出资人;变更、注销登记申请人为本企业;企业集团登记申请人为母公司。

3、委托事项及权限:第1项应当选择相应的项目并在□中打√,或者注明其它具体内容;第2、3、4、5项选择“同意”或“不同意”并在□中打√。

最新股东股权变更税源监控登记表(范本)

股东股权变更税源监控登记表

单位:元

纳税人名称(姓名)

联系电话

纳税人税务登记号

(身份证号码)

股权原值

பைடு நூலகம்股权转让金额

股权变更单位名称

联系电话

股权变更单位税务登记号

受让人名称(姓名)

联系电话

受让人税务登记号

(身份证号码)

股权变更单位签章:

2017年1月10日

以下内容由主管税务部门填写

税源监

控情况

年月日(税务登记专用章)

填表说明:1、纳税人是指转让股权的单位或自然人;

2、受让人姓名(名称)是指购买股权的单位或自然人;

3、股权变更单位名称是指发生股权变更的单位名称;

4、税源监控情况是指主管税务部门审核股东股权转让涉税意见。

注:此表一式三份,主管税务部门、纳税人、工商部门各一份.

股权变动情况报告表

内容股东构 股东姓名(名称) 成

股东变动情况报告表

身份证号码(或税务登 记证号)

出资金额

出资方式 股份比例 股份取得时间

变动前

单 位:万元

股东地址

联系电话

变动后

二、股东股权转让信息 转让方股东姓 名(名称)

股权转让时间

股权转让份额 股权转让金额 受让股东姓名(名称)

转让方缴纳 (受让 转让方应缴印花

人扣缴)税额

税

受让方应缴印花税

经办人:

填表日期: 年 月日

单位名称:(章)联系电话:

受理人:

受理日 期: 年 月日

主管地税机关: (章)

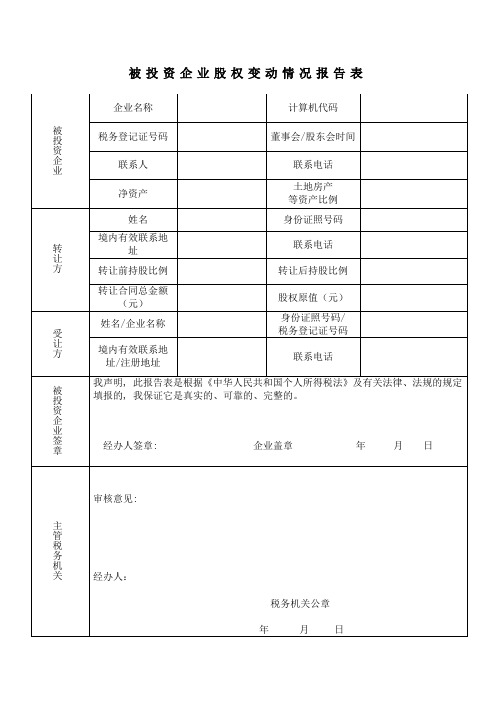

被投资企业股权变动情况报告表

企业名称

计算机代码

税务登记证号码

董事会/股东会时间

联系人

联系电话

净资产

土地房产

等资产比例

转让方

姓名

身份证照号码

境内有效联系地址

联系电话

转让前持股比例

转让后持股比例

转让合同总金额(元)

股权原值(元)

受让方

姓名/企业名称

身份证照号码/

税务登记证号码

境内有效联系地址/根据《中华人民共和国个人所得税法》及有关法律、法规的规定填报的, 我保证它是真实的、可靠的、完整的。

经办人签章:企业盖章年月日

主管税务机关

审核意见:

经办人:

税务机关公章

年 月 日

被投资企业股权变动情况报告表

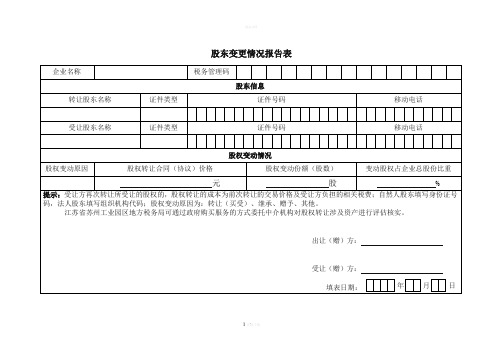

股东变更情况报告表74382

股东变更情况报告表

企业名称税务管理码

股东信息

转让股东名称证件类型证件号码移动电话

受让股东名称证件类型证件号码移动电话

股权变动情况

股权变动原因股权转让合同(协议)价格股权变动份额(股数)变动股权占企业总股份比重

元股 %

提示:受让方再次转让所受让的股权的,股权转让的成本为前次转让的交易价格及受让方负担的相关税费;自然人股东填写身份证号码,法人股东填写组织机构代码;股权变动原因为:转让(买受)、继承、赠予、其他。

江苏省苏州工业园区地方税务局可通过政府购买服务的方式委托中介机构对股权转让涉及资产进行评估核实。

出让(赠)方:

受让(赠)方:

填表日期:年月日

欢迎您的下载,

资料仅供参考!

致力为企业和个人提供合同协议,策划案计划书,学习资料等等

打造全网一站式需求。

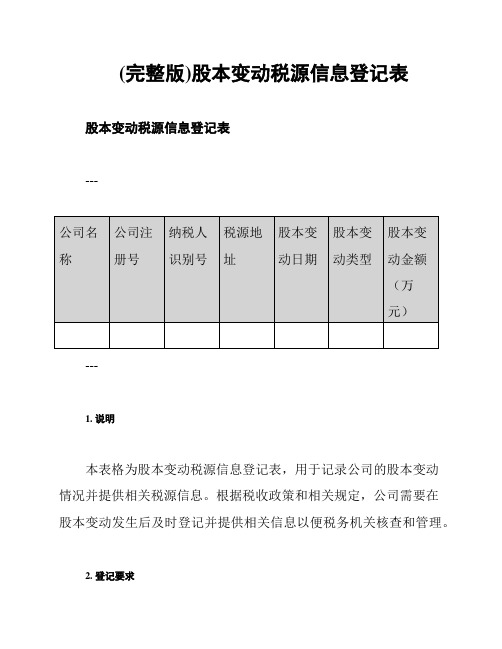

(完整版)股本变动税源信息登记表

(完整版)股本变动税源信息登记表股本变动税源信息登记表------1. 说明本表格为股本变动税源信息登记表,用于记录公司的股本变动情况并提供相关税源信息。

根据税收政策和相关规定,公司需要在股本变动发生后及时登记并提供相关信息以便税务机关核查和管理。

2. 登记要求(1)公司名称:填写需要登记的公司名称。

(2)公司注册号:填写公司的注册号码。

该号码由公司在注册登记时获得,并作为公司的唯一标识。

(3)纳税人识别号:公司的纳税人识别号码,由税务机关核发。

填写纳税人识别号有助于税务机关对公司的识别和管理。

(4)税源地址:填写公司的税源地址,即公司所在地税务机关对应的地址。

(5)股本变动日期:填写股本发生变动的具体日期。

(6)股本变动类型:填写股本变动的类型,如增资、减资、股本转让等。

(7)股本变动金额(万元):填写股本变动的具体金额,以万元为单位。

3. 必要性和注意事项(1)登记股本变动是公司遵守税收法律法规的重要义务,公司应确保及时、准确地提供相关信息,以保证合规。

(2)登记股本变动的目的是为了税务机关能够根据公司的股本变动情况进行核查和管理,确保公司的税收申报准确性和合法性。

(3)在填写登记表时,请确保提供真实、准确且完整的信息,以便税务机关进行核查和管理。

不得提供虚假信息或故意隐瞒事实。

(4)如有股本变动,请及时更新登记表,确保信息的准确性和时效性。

4. 填写样例---以上为股本变动税源信息登记表的完整版,为保证合规和便于税务管理,请公司在股本发生变动后及时填写并更新该表格。

如有任何疑问,请咨询税务机关。

股东股权变更税源监控登记表

WORD 格式可编辑

专业知识 整理分享 股东股权变更税源监控登记表

单位:元

纳税人名称(姓名)联系电话

纳税人识别号(身份证号)

股权原值万元

股权转让金 额 万元

被转让股权单位名称联系电话

被转让股权单位税务登记号

受让人名称(姓名)联系电话

受让人名称(身份证号码)

纳税人签章:

以下内容有主管税务部门填写

项目

应征税

免税不征税备注

已完税未完税

税种

税源个人所得税

监控

企业所得税

印花税

经办人:部门负责人:市县税务(分)局长: 年月日年月日年月日

填表说明:1.纳税人是指转让股权的单位或自然人;2.受让人姓名(名称)是指购买股权

的单位或自然人;3.被转让股权单位名称是指发生股权变更的单位名称。

4.税源监控情况是指主管税务部门审核股东股权转让涉税意见。

注:此表一式三份,主管税务部门、纳税人、工商部门各一份。

公司变更表(股东变更)

公司登记(备案)申请书注:请仔细阅读本申请书《填写说明》,按要求填写。

附表1法定代表人信息附表2董事、监事、经理信息指定代表或者共同委托代理人授权委托书申请人:指定代表或者委托代理人:委托事项及权限:1、办理(企业名称)的□名称预先核准□设立□变更□注销□备案□撤销变更登记□股权出质(□设立□变更□注销□撤销)□其他手续。

2、同意□不同意□核对登记材料中的复印件并签署核对意见;3、同意□不同意□修改企业自备文件的错误;4、同意□不同意□修改有关表格的填写错误;5、同意□不同意□领取营业执照和有关文书。

指定或者委托的有效期限:自年月日至年月日(申请人签字或盖章)年月日股东会议决议时间:地点:公司会议室参与人员:经公司股东一致讨论通过决定将如下:1、股东将所持公司股金万元(即占公司股权的 %)转让给。

2、股东将所持公司股金万元(即占公司股权的 %)转让给。

3、股东将所持公司股金万元(即占公司股权的 %)转让给。

4、股东将所持公司股金万元(即占公司股权的 %)转让给。

5、免去在公司担任的执行董事职务(法定代表人),免去在公司担任的经理,同时免去为公司的监事。

股东签字:年月日股东会议决议时间:地点:公司会议室参与人员:经公司股东讨论决定如下:1、同意接受转让的公司股金_____(即占公司股权的 %)。

2、同意接受转让的公司股金______(即占公司股权的 %)。

3、同意接受转让的公司股金______(即占公司股权的 %)。

4、同意接受转让的公司股金______(即占公司股权的 %)。

5、转让后:股东出资情况如下:股东姓名认缴额出资方式出资比例6、公司组织机构作出调整:选举为公司执行董事(法定代表人);选举为公司监事,聘任为公司经理。

7、同时修正公司章程相应条款。

股东签字:年月日股(金)权转让协议转让方(以下简称甲方):____________________________________受让方(以下简称乙方):____________________________________经_________________股东会议同意,经甲乙双方友好协商,订立如下协议:一、甲方同意将所持有____________________万元(即占公司 %)的股(金)权转让给乙方,乙方同意受让。

股东变更情况报告表

股东变更情况报告表

根据《公司法》及公司章程规定,本人于 2019年10月11日就以下公司事宜作出决定:

一、(股东变更)决定将本人在公司中的 25 %股权(计 25 万元出资额,其中,实缴 5 万元,未缴 20 万元)以 0 万元转让给新股东。

二、(设董事会、监事会的公司董、监事变更)决定免去

董事职务。

三、(章程修改)相应修改公司章程。

股东签字、盖章:

XXXX有限公司

2019年10月11日

注意事项:

1.本股东决定范本适用于一人有限公司的变更登记。

2.股东为自然人的,由本人签字;自然人以外的股东加盖公章;签名不能用私章或签字章代替;签名应当用黑色或蓝黑色钢笔、毛笔或签字笔,尽量不与正文脱离单独另用纸签名;若正文与签名脱离的,应当在正文与签名页处加盖企业的骑缝章。

3.涉及到股权转让的,如果转让后仍为一人有限公司,应当再指定新的股东决定,重新指定董事、监事、经理;如果转让后变更为2个以上股东,变更后权利机构变更为股东会,应重新出具股东会决议,重新选举董事、监事、经理,重新指定新章程,不要做章程修正案。

4.文件签署后应在规定期限内(变更名称、法定代表人、经营范围为30日内,变更住所为迁入新住所前,增资为股东认缴新增资本的出资30日内,变更股东为股东发生变动30日内,减资、合并、分立为公告之日起45日后)提交登记机关。

5.要求用A4纸、四号(或小四号)的宋体(或仿宋体)打印,可双面打印;多页的,应打上页码,加盖骑缝章;内容涂改无效,复印件无效。

1。

公司股东变更登记提交材料及表格(电子版)

公司股东变更登记提交材料1、法定代表人签署的?公司变更登记申请书?〔公司加盖公章〕;2、公司签署?某某公司变更登记附表――股东出资信息?〔公司加盖公章〕;3、公司签署的?指定代表或者共同委托代理人的证明?〔公司加盖公章〕及指定代表或委托代理人的某某件复印件;应标明指定代表或者共同委托代理人的办理事项、权限、授权期限。

4、股东向股东以外的人转让股权的,提交其他股东过半数同意的文件;其他股东接到通知三十日未答复的;提交拟转让股东就转让事宜发给其他股东的书面通知。

公司章程对股权转让另有规定的,从其规定。

股东之间转让股权的无须提交本材料。

5、股东双方签署的股权转让协议或者股权交割证明。

公司章程对股权转让另有规定的,从其规定。

6、新股东的主体明或自然人某某件复印件;股东为企业的,提交营业执照副本复印件;股东为事业法人的,提交事业法人登记证书复印件;股东为社团法人的,提交社团法人登记证复印件;股东为民办非企业单位的,提交民办非企业单位证书复印件;股东为自然人的,提交某某件复印件;其他股东提交有关法律法规规定的明。

7、修改后的公司章程或者公司章程修正案〔公司法定代表人签署〕;8、法律、行政法规和国务院决定规定变更股东必须报经批准的,提交有关的批准文件或者许可证书复印件;9、公司营业执照副本。

人民法院依法裁定划转股权的,应当提交人民法院的裁定书,无须提交第4、5项材料;国务院、地方人民政府或者其授权的本级人民政府国有资产监视管理机构划转国有资产相关股权的,提交国务院、地方人民政府或者其授权的本级人民政府国有资产监视管理机构关于划转股权的文件,无须提交第5项材料。

公司变更股东,涉及其他登记事项变更的,应当同时申请变更登记,按相应的提交材料标准提交相应的材料,外商投资企业变更为内资公司的还应当提交原外资注册登记机关规定提交的有关材料。

注:1、依照?公司法?、?公司登记管理条例?设立的公司申请股东变更登记适用本标准。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企业股东变动情况登记表

单位:万元

一、企业股东构成(变动)情况

股东构成

内容

股东姓名(名称) 身份证件号码 (或税务登记证号) 出资金额 出资方式 股份比例 股份取得时间 股东地址 联系电话

变动前

变动后

转让方股东姓名 股权转让时间 股权转让份额 股权转让金额 受让方股东姓名(名称) 受让方扣缴税额 备注

单位名称:(章) 经办人: 联系电话: 填表日期: 年 月 日 主管地税机关:(章)

受理人:

受理日期: 年 月 日

本表一式三份,县地税局、地税分局和企业各执一份。