概率论chapt2-4

概率讲义第2章

第二章 随机变量及其分布第一节 引论一.集合论初步1.对等的概念2.有限集、无限集、可列集、不可数集、幂集)(A ℜ、基数A3.命题1:N Q ~、N Z ~、1~),(~]1,0[~]1,0(R b a命题2:区间]1,0(是一个不可数集,记ℜ=]1,0(,称为连续基数。

4.命题1:任给一集A ,则)(A ℜ=};{A B B ⊂与A 不对等。

证明:反证之。

若A A ~)(ℜ,则可记)(A ℜ=};{A x B x ∈,即可将)(A ℜ中的元素用A 的元素来标记(使)(A ℜ与A 的元素一一对应)。

对于A x ∈∀,只有下列两种情形之一发生:x B x i ∈)(或x B x ii ∉)(。

令D =},;{A x B x x x ∈∉,有)(A D ℜ∈,因此可知A x ∈∃0,满足D B x =0。

若D x ∈0,则00x B x ∉,即D x ∉0,矛盾;若D x ∉0,则00x B x ∈,即D x ∈0,矛盾。

证完命题2:最大的基数不存在。

命题3(Cantor-Bernstein 定理):若A 与B 的一个子集*B 对等,而B 与A 的一个子集*A 对等,则A 与B 对等。

即B B A ⊂*~,A A B ⊂*~B A ~⇒5.定义:设有集合A 与B ,α=A ,β=B 。

记从B 到A 的一切映射所构成的集合为B A ,则称B A 的基数为α的β次幂βα。

例如:},,2,1{n B =,}1,0{A ,则B 到A 的映射总数正好是n 2。

命题1:设α=A ,则α2)(=ℜA证明:α2是集合A }1,0{的基数,而A }1,0{就是定义在A 上的A 中子集的特征函数(映射)全体形成的集合,而对应于A 中的每个子集E ,均惟一地对应一个特征函数)(x E χ=⎩⎨⎧-∈∈E A x E x ,0,1,反之亦然,这说明)(A ℜ与A}1,0{是对等的。

命题2:ℜ=ℜ02证明:只需比较N }1,0{与]1,0(的基数。

概率论二三章梳理

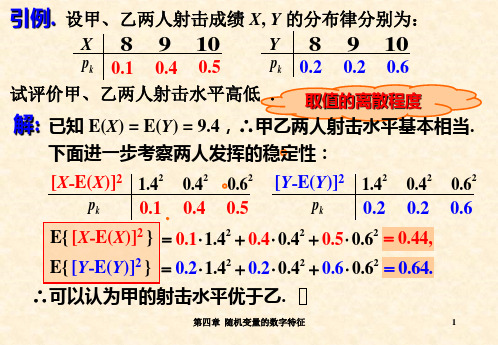

第二章1、在连续型事件中,由P(A)=0 不能推出A 是不可能事件;由P(B)=1不能推出B 是必然发生事件2、3、45、6、各种DX 性质7、两点分布:8、均匀分布:9、二项分布:EX=NP DX=NPQ 10、指数分布10、几何分布:∑=n n n p x EX ⎰∞∞-=dx x xf EX )(∑=n n p x g X g E )()]([dx x f x g X g E )()()]([⎰∞+∞-=.0,)(2≥-=∑DX p EX x DX n n n ()().0.2≥-=⎰∞+∞-DX dx x f EX x DX 22)(.4EX EX DX -=).1(,p p DX p EX -==p x X P ==}{1p x X P -==1}{2q ∆.,,2,1,1}{:n i n x X P X i ===若随机变量.,1x m n m m n qp C m X P -==}{,2,1),,(}{1======-k p k g pq k X P def kEX=1/P DX=Q/P^2 11、超几何分布: 12、泊松分布:13、二项分布与泊松分布的关系14、均匀分布:X-U[a,b] 15、指数分布:16、正态分布:),,1,0(}{21n m C C C mX P n N mn N m N ===-λ-λ==e m m XP m !}{λ=EX λ=DX ⎪⎩⎪⎨⎧≤≤-=其它01)(b x a a b x f 0(3)()1x a x a X F x a x b b a x b <⎧⎪-⎪=≤≤⎨-⎪>⎪⎩的分布函数()()24,212b a a b EX DX -+==0 0 0) ( λ λ x x e x f x ⎩ ⎨ ⎧ ≤ > = - λ1=EX 21λ=DX ()⎩⎨⎧≤>-=λ-0001x x e x F x ),(~2σμN X μ=EX 2σ=DX )(1)(00x x Φ-=-Φ1)(2)(0-Φ=≤x x X P17、主要是几种分布的符号(如N,B ) 要和分布对应,分布函数,EX,DX ,连续型的F(X)可以不记,最好记下18、2.5求相关函数的分布 2种方法,连续型和离散型第三章1、离散型边缘分布和联合分布的书写(联合分布表)2、连续型和离散型边缘分布和联合分布的求法3、它的用法及几何意义4、5、6、7、两者相互独立的几种条件(分为离散型和连续型),判断是否独立 ()X f x =(,)f x y d y +∞-∞⎰Y f y =()d x (,)f x y +∞-∞⎰∆X i p ijj p ∑,2,1=i ij i p ∑ ,2,1=j ∆Y j p =(,)F x y ()Y F y Y y ≤()F x =X x ≤()F y ==(,)F x y ()X F x ⎰⎰=∈D dxdyy x f D Y X P ),(}),{(ji p8910、3.3章就几种题型 会做就行 0=ρ与Y X X p11、2个参数:离散型连续型 i i i ij i i j EX x p x p ==∑∑∑ 22)(EX EX DX -=()(,);X EX xf x dx xf x y dxdy ∞∞∞-∞-∞-∞==⎰⎰⎰()(,);Y EY yf y dy yf x y dxdy ∞∞∞-∞-∞-∞==⎰⎰⎰离散连续 12、3.4EX DX 的几个性质 13、 14、协方差的性质 15、及他的性质16、中心极限定理主要就是看题目 做法就一种,套公式,固定的几个步骤 看懂会做就行 ∑∑=i ij j i j p y x g Y X g E ),()],([⎰⎰∞∞-∞∞-=dxdyy x f y x g Y X g E ),(),()],([EXEYEXY Y X -=),cov(DY DX EY Y EX X E DY DX Y X XY ))((),cov(--==ρDY DX EY EX EXY ⋅⋅-=。

第四章机率概论

樣本空間

U= { (紅 1, 紅 1), (紅 1, 紅 2), (紅 1, 紅 3), (紅 1, 白), (紅 2, 紅 1), (紅 2, 紅 2), (紅 2, 紅 3), (紅 2, 白), (紅 3, 紅 1), (紅 3, 紅 2), (紅 3, 紅 3), (紅 3, 白), (白, 紅 1), (白, 紅 2), (白, 紅 3), (白, 白) }

25

P(A)=事件A發生的機率

• P(A) 的數值永遠是介於0與1之間

26

擲兩個骰子共有36種可能結果

B骰子 1 2 3 4 5 2 3 4 5 6 3 4 5 6 7 4 5 6 7 8 5 6 7 8 9 6 7 8 9 10 7 8 9 10 11

A 骰 子

和 1 2 3 4 5 6

6 7 8 9 10 11 12

17

(b)但如將兩個骰子看成相同, 則其樣本空間可表成

U = {(1, 1), (1, 2), (1, 3), (1, 4), (1, 5), (1, 6),

(2, 1), (2, 2), (2, 3), (2, 4), (2, 5), (2, 6),

(3, 1), (3, 2), (3, 3), (3, 4), (3, 5), (3, 6), (4, 1), (4, 2), (4, 3), (4, 4), (4, 5), (4, 6),

23

擲二個骰子的實驗

• 令A表示出現點數和為6的事件 A={(1,5), (2,4), (3,3), (4,2), (5,1)} • 令B表示兩個骰子同點數的事件, B={(1,1), (2,2), (3,3), (4,4), (5,5), (6,6)}

24

5 P(A) = 36

《概率论与数理统计》第4章第2节

| x |

f ( x )d x

f(x) x

( X )

2

| x |

2

2

f ( x )dx

(x )

2

f ( x )dx

D( X )

2

2 .

2

注: 切比雪夫不等式给出在分布未知情况下事件概率的估计.

例如, 取 3 , 有:P {| X | 3 } 0.8889.

3) 设 X

标准化随机变量

例2 翻页

5

X E( X ) D( X )

,

0 1 则 E(X*) = ___, D(X*) = ___.

第四章 随机变量的数字特征

例2(课本p105例8). 设活塞的直径(cm) X ~ N(22.40, 0.032),

气缸的直径 Y ~ N(22.50, 0.042),X, Y 相互独立. 任取一只活 塞, 任取一只气缸,求活塞能装入气缸的概率.

* 切比雪夫不等式:

D( X )

2

.

思考:仅凭期望与方差能否确定一个随机变量的分布?

第四章 随机变量的数字特征 9

(

0.10 (2) ) 0.9772. 0.05

返回

6

第四章 随机变量的数字特征

三、切比雪夫不等式

定理(切比雪夫不等式) 若 E ( X ) , D ( X ) , 则对 0 , 有 P{| X | } 2 .

2

2

证:

y

P {| X | }

x 0, 其他

( x ) 2

概率论与数理统计课件第2章

第2章 随机变量及其分布为了更深刻地揭示随机现象的统计规律性,有必要将随机试验的结果数量化,即把随机试验的结果及实数对应起来,可以凭借更多的数学工具研究随机试验的结果,因此需要引入随机变量的概念.2.1 随机变量及其分布函数随机变量的概念定义 2.1 设E 是随机试验,Ω是其样本空间. 如果对每个Ω∈e ,总有一个实值函数)(e X X =及之对应,则称Ω上的实值函数)(e X 为E 的一个随机变量.随机变量常用大写字母Z Y X ,,等表示,其取值用小写字母z y x ,,等表示.若一个随机变量仅取有限个或可列个值,则称其为离散随机变量.若一个随机变量取值充满数轴上的一个区间),(b a ,则称其为连续随机变量,其中a 可以是∞-,b 可以是∞+.通过以下几个例子,可以很好地理解上述随机变量抽象的定义.(1) 掷一颗骰子,出现的点数X . (2) 单位时间内某手机被呼叫的次数Y .(3)某品种杨树的寿命T . (4)测量某物理量的误差ε.(5)若某个试验只有两个结果,例如,播种一颗银杏种子,可以定义随机变量.值得注意的是:(1)对任意实数x ,}{x X ≤表示随机事件;(2)可以求出概率)(x XP ≤.在上面的例子中,,316161)6()5()4(=+==+==>X P X P X P 等;但是不能求得以下概率,如)100(=Y P ,)1500(>T P ,5.1|(|≤εP 等,因此还需要引入随机变量分布函数的概念.随机变量的分布函数定义2.2 设X 是一个随机变量,对任意实数x ,称)()(x X P x F ≤= ()为随机变量X 的分布函数.且称X 服从)(x F ,记为)(~x F X .有时也可用)(x F X (把X 作为F 的下标)以表明是X 的分布函数. 例2.1 向半径为r 的圆内随机抛一点,求此点到圆心之距离X 的分布函数)(x F ,并求.解 事件“x X ≤”表示所抛之点落在半径为)0(r x x ≤≤的圆内,故由几何概率知222)()()(r x rx x X P x F ==≤=ππ,从而43)21(1)2(1)2(1)2(2=-=-=≤-=>r F r X p r Xp . 从分布函数的定义可以看出,任一随机变量X (离散的或连续的)都有一个分布函数.有了分布函数,就可据此计算得及随机变量X 有关事件的概率.下面先给出分布函数的3个基本性质.定理 2.1 任一随机变量的分布函数)(x F 都具有如下三条基本性质:(1)单调性 )(x F 是定义在整个实数轴),(∞+-∞上的单调非减函数,即对任意的21x x <,有)()(21x F x F ≤.(2)有界性 对任意的x ,有1)(0≤≤x F ,且 0)(lim )(==-∞-∞→x F F x ,1)(lim )(==+∞+∞→x F F x . (3)右连续性 )(x F 是x 的右连续函数,即对任意的0x ,有 )()0(00x F x F =+.值得注意,满足这3个性质的函数一定是某个随机变量的分布函数.例2.2 设随机变量X 的分布函数为 +∞<<-∞+=x x B A x F ,arctan )(,试求:⑴待定系数B A ,;⑵随机变量X 落在(-1,1)内的概率.解 ⑴ 由0)(=-∞F ,1)(=+∞F , 可得 , 解得 ,于是+∞<<-∞+=x x x F ,arctan 121)(π.⑵ )1()1()11()11(--=≤<-=<<-F F X P X P .利用随机变量X 的分布函数,可以计算有关X 的各种事件的概率.例如,对任意的实数b a ,,有 )()()(a F b F b X a P -=≤<,)0()()(--==a F a F a XP ,)0(1)(--=≥b F b X P , )(1)(b F b XP -=>, )()0()(a F b F b X a P --=<<, )0()()(--=≤≤a F b F b Xa P ,)0()0()(---=<≤a F b F b X a P . 特别当)(x F 在a 及b 连续时,有 )()0(a F a F =-,)()0(b F b F --. 例2.3 设随机变量X 的分布函数为 ,试求:(1))31(≤<X P ;(2))2(>XP ;(3))5.1(=X P . 解 (1)6.04.01)1()3()31(=-=-=≤<F F X p ; (2)4.06.01)2(1)2(=-=-=>F X p ; (3)04.04.0)05.1()5.1()5.1(=-=--==F F X p .§2.2 离散型随机变量的分布律定义2.3 设X 是一个离散型随机变量,其所有可能的取值是 ,,,,21i x x x ,则称X 取i x 的概率 ,2,1,)(===i x X P p i i()为X 的概率分布律或简称为分布律,记为}{~i p X ,分布律也可用列表的方法来表示:或记成⎪⎪⎭⎫ ⎝⎛ii p p px x x X 2121~ 分布律的基本性质: (1) ,2,1,0=≥i p i ;(2).由离散型随机变量X 的分布律很容易写出X 的分布函数:∑≤=≤=xx i i p x X P x F )()(.它的图形是有限级(或无穷级)的阶梯函数.在离散场合,常用分布律来描述分布,很少用到分布函数.因为求离散随机变量X 的有关事件的概率时,用分布律比用分布函数来得更方便.例 设离散型随机变量X 的分布律为试求)5.0(≤X P ,)5.25.1(≤<XP 并写出X的分布函数.解 25.0)1()5.0(=-==≤X P XP ,5.0)2()5.25.1(===≤<X P XP ,⎪⎪⎩⎪⎪⎨⎧≥=++<≤=+<≤-<=3,125.05.025.021,75.05.025.010,25.01,0)(x x x x x F .)(x F 的图形如图2—1所示._x特别地,常量c 可看作仅取一个值的随机变量X ,即 1)(==c XP .这个分布常称为单点分布或退化分布,它的分布函数是 . () 其图形如图2—2.以下例子说明,已知离散型随机变量的分布函数,可以求出它的分布律.例2.5 设随机变量X 的分布函数为 , 则X 的分布律为2.3 常见离散型随机变量分布1.两点分布_ 图 2 — 2_x若离散型随机变量X 的分布律为则称随机变量X 服从参数为p 的两点分布(或10-分布),记为),1(~p B X .例 播种一颗银杏种子,银杏的发芽率为0.9,定义随机变量,则)9.0,1(~B X . 2.二项分布若离散型随机变量X 的分布律为kn k p p k n k X P --⎪⎪⎭⎫ ⎝⎛==)1()(,n k ,,2,1,0 =. (2.4)则称随机变量X 服从参数为p 的二项分布,记为),(~p n B X .两点分布是二项分布中当1=n 时的特例.例2.7 假设银杏移栽的成活率为,现移栽10颗,问至少有8颗成活的概率是多少?解 设移栽银杏的颗数为X ,则)95.0,10(~B X ,而所求概率为)10()9()8()8(=+=+==≥X P X P X P XP9885.005.095.01010010=⎪⎪⎭⎫ ⎝⎛. 3.泊松分布若离散型随机变量X 的分布律为, ,2,1,0=k , (2.5)其中参数0>λ,则称随机变量X 服从参数为λ的泊松分布,记为)(~λP X.例 已知某种产品表面上的疵点数服从参数5.0=λ的泊松分布,若规定疵点数不超过一个的产品为合格品,疵点数至少为两个的产品为不合格品.试求此产品为不合格品的概率. 解 设X 为此产品表面上的疵点数,则)5.0(~P X,即, ,2,1,0=k .于是有)1()0(1)2(1)2(=-=-=<-=≥X P X P X P X P. 4.几何分布若离散型随机变量X 的分布律为 1)(-==k pq k XP , ,2,1=k , (2.6)其中p q p -=<<1,10,则称随机变量X 服从参数为p 的几何分布,记为)(~p G X.设E 为一随机试验,A 为其事件,p A P =)(,q p A P =-=1)(,现作独立重复试验直到A 出现为止. 以X 表示事件A 出现的总次数,则随机变量X 可取值 ,,,2,1k .以k A 表示在第k 重试验中事件A 出现的事件,则 )()(121k k A A A A P k XP -===)()()()()(A P A P A P A P A A A A P = =1-k pq , ,2,1=k . 5. 超几何分布若离散型随机变量X 的分布律为, (2.7) 其中N n N M ≤≤≤≤0,0,k 是满足不等式 ),min(),0max(M n k m N n ≤≤+-的所有整数,则称随机变量X 服从参数为N M n ,,的超几何分布,记为),,(~N M n H X.例 设一批木工板共N 张,其中有M 张次品(N M ≤≤0),M N -n (N n ≤≤0)张,以X表示所取得的次品数,试求随机变量X 的分布律.解 若M N n -=,则X 可取的最小数显然为0;若M N n ->,则X 可取的最小数为)(M N n --. 这样,X 可取的最小数是 ),0max(m N n +-.若M n ≤,则X 可取的最大数为n ;若M n >,则X 可取的最大数为)(M N n --. 这样,X 可取的最大数是 ),min(M n . 按古典概型计算得 ,其中,N n N M ≤≤≤≤0,0,k 是满足不等式),min(),0max(M n k m N n ≤≤+-的所有整数.2.4 连续型随机变量的概率密度函数定义 2.4 设随机变量X 的分布函数为)(x F ,如果存在实数轴上的一个非负可积函数)(x f ,使得对任意实数x ,有⎰∞-=xdt t f x F )()(,(2.8)则称X 为连续型随机变量,称)(x f 为X的概率密度函数,简称为密度函数.在)(x F 的可导点处有 ()()F x f x '=.(2.9)密度函数的基本性质: (1)0)(≥x f ; (2)⎰∞+∞-=1)(dx x f .(3)若X 的密度函数为)(x f ,则 ,其中I 为某一区间.(4)若X 为连续型随机变量,则=<<)(b X a P =<≤)(b X a P =≤<)(b X a P )(b X a P ≤≤.注意及离散情形的区别.例 已知随机变量X 的密度函数为,求(1)常数c ;(2))3/10(<<X p ;(3)分布函数)(x F . 解 (1)由⎰∞+∞-=dx x f )(1,得2=c ; (2)912)3/10(3/1023/10===<<⎰x xdx X p ; (3)根据x 的取值情况来确定积分⎰∞-=x dt t f x F )()(.当0<x 时,00)(==⎰∞-xdt x F ;当10<≤x 时,⎰∞-=00)(dt x F 202x dt t x=+⎰; 当1≥x 时,⎰∞-=00)(dt x F ⎰+102dt t 101=+⎰xdt . 从而得随机变量X 的密度函数为 ,_x)(x F 的图形如图2—3.例2.11 设随机变量X 的密度函数为⎪⎩⎪⎨⎧<≤-<≤=其他,021,210,)(x x x x x f ,试求随机变量X 的分布函数)(x F .解 当0<x 时,0)()(==⎰∞-xdt t f x F ; 当10<≤x 时,;当21<≤x 时,122)2()(2110-+-=-+=⎰⎰x x dt t dt t x F x;当2≥x 时,1)2()(2110=-+=⎰⎰dt t dt t x F . 综上所述,得X 的分布函数为⎪⎪⎪⎩⎪⎪⎪⎨⎧≥<≤-+-<≤<=2,121,12210,20,0)(22x x x x x x x x F)(x F 的图形如图2—4.2.5 常见连续型随机变量分布1.均匀分布若连续型随机变量X 的密度函数(见图2—5(1))为⎪⎩⎪⎨⎧≤≤-=其他,0,1)(b x a ab x f , (0) 则称X 服从区间],[b a 上的均匀分布,记为),(~b a U X ,其分布函数为(见图2—5(2))._ 图 2 — 4_x0,(),1,x a x aF x a x b b ax b <⎧⎪-⎪=≤<⎨-⎪≥⎪⎩.(2.11)例1 设随机变量X 服从区间]1,0[上的均匀分布,现对X 进行4次独立观测,试求至少有3次观测值大于1/2的概率. 解 设Y 是3次独立观测中观测值大于1/2的次数,则),4(~p B Y ,其中.由)1,0(~U X ,知X的密度函数为.所以211)21(121==>=⎰dx X p p ,于是0413)1(44)1(34)4()3()3(p p p p Y P Y P Y P -⎪⎪⎭⎫ ⎝⎛+-⎪⎪⎭⎫ ⎝⎛==+==≥ 165)21()21()21(443=+⨯=.2.指数分布若连续型随机变量X 的密度函数为(0>θ), (2.12)1/(b-a)a图2—7(1)p(x)x图2—7(2)F(x)x则称X 服从参数为θ的指数分布,记为.例2 设某电子产品的使用寿命X (h )服从参数为500=θ的指数分布,试求该电子产品的使用寿命超过1000h 的概率. 解 由,知 ⎪⎩⎪⎨⎧≤>=-0,00,5001)(500x x e x f x. 于是1353.05001)1000(210005005001000≈===>-∞+--∞+⎰e e dx e X p xx.3.正态分布正态分布是概率论及数理统计中最重要的一个分布,后面还要指出正态分布是一切分布的中心.1)正态分布的密度函数和分布函数 若连续型随机变量X 的密度函数为, +∞<<∞-x , (2.13)则称X 服从参数为2,σμ的正态分布,记为),(~2σμN X.其中参数+∞<<∞-μ,0>σ.其密度函数)(x f 图形如图2—6(1)所示.)(x f 的图形是一条钟形线,其对称轴为μ=x .)(x f 在μ=x 处取最大值,曲线上对应于图2—8(1)x图2—8(2)σμ±=x 的点为拐点.正态分布),(2σμN 的分布函数为⎰∞---=xt dtex F 222)(21)(σμσπ.(2.14)它是一条光滑上升的S 形曲线,见图2—6(2).图2—7给出了在μ和σ变化时,相应正态密度曲线的变化情况.(1)从图2—7(1)中可以看出:如果固定σ,改变μ的值,则图形沿x 轴平移,而不改变其形状.也就是说正态密度函数的位置由参数μ所确定,因此也称μ为位置参数.(2)从图2—7(2)中可以看出:如果固定μ,改变σ的值,则σ越小,曲线越陡峭;σ越大,曲线越扁平.也就是说正态函数的尺度由参数σ所确定,因此也称σ为尺度参数.2)标准正态分布称0=μ,1=σ的正态分布)1,0(N 为标准正态分布. 记标准正态分布的密度函数为)(x ϕ,分布函数为)(x Φ,即,+∞<<∞-x ,图2—9(1)图2—9(2))(x Φ,+∞<<∞-x .由于标准正态分布的分布函数不含任何未知参数,故其值)()(x X P x ≤=Φ完全可以算出,附表2对0≥x 给出了)(x Φ的值,利用这张表可以算得(1)-=-Φ1)(x )(x Φ. (2))(1)(x x XP Φ-=>. (3))()()(a b x Xa P Φ-Φ=<<.(4)1)(2)|(|-Φ=<c c X P . 例3 设)1,0(~N X,利用附表1,求下列事件的概率:(1)8944.0)25.1()25.1(=Φ=≤X p .(2)1056.08944.01)25.1(1)25.1(=-=Φ-=>X p .(3)1056.08944.01)25.1(1)25.1()25.1(=-=Φ-=-Φ=-<X p . (4)7888.018944.021)25.1(2)25.1(=-⨯=-Φ=≤X p . 3)一般正态分布的标准化为了计算及一般正态变量有关的事件的概率,需要将一般正态分布进行标准化,然后再查标准正态分布函数表. 若),(~2σμN X,则(1). (2.15) (2))()()(σμσμ-Φ--Φ=≤<a b b X a P .(2.16)例4 设)4,86(~N X ,试求 (1))9282(<<X p ; (2)常数a ,使得95.0)(=<a XP .解 (1))28682()28692()9282(-Φ--Φ=<<X p1)2()3()2()3(-Φ+Φ=-Φ-Φ= 9759.019772.09987.0=-+=. (2)由95.0)286()(=-Φ=<a a X p ,或,其中1-Φ为Φ的反函数.从附表1由里向外反查得 9495.0)64.1(=Φ,9505.0)65.1(=Φ,再利用线性内插法可得95.0)645.1(=Φ,即645.1)95.0(1=Φ-,故 , 从中解得29.89=a .2.6 随机变量函数的分布设)(x g y =是定义在直线上的一个函数,X 是一个随机变量,那么)(X g Y=作为X 的一个函数,同样也是一个随机变量. 我们所要研究的问题是:已知X 的分布,如何求)(X g Y=的分布.2.6.1 离散型随机变量函数的分布设X 是一个离散型随机变量,X 的分布律为则)(X g Y =也是一个离散型随机变量,此时Y 的分布律可表示为Y)()()(21i x g x g x gPip p p 21当 ),(,),(),(21i x g x g x g 中有某些值相等时,则把那些相等的值分别合并,并将对应的概率相加即可.例2.15 已知X 的分布律为(1)求121+=X Y 的分布律;(2)求X X Y -=32的分布律. 解 (1)121+=X Y 的分布律为(2) X X Y -=32的分布律为再将相等的值合并得2.6.2 连续型随机变量函数的分布通过以下几则例子,介绍求连续型随机变量函数的分布的一种方法,称之为分布函数法.例2.16 设随机变量X 的密度函数为⎩⎨⎧<<=其他,010,2)(x x x f X , 试求随机变量12+=X Y 的密度函数)(y f Y .解 )12()()(y X P y Y P y F Y ≤+=≤=))1(21(21)()(-='=y p y F y f X Y Y.一般地,还可以利用分布函数法证明以下定理. 定理 设X 是连续型随机变量,其密度函数为)(x f X .)(X g Y=是另一个随机变量.若)(x g y =严格单调,其反函数)(y h 有连续导函数,则)(X g Y=的密度函数为⎩⎨⎧<<'=其他,0,|)(|)]([)(b y a y h y h f y f X Y .(2.17)其中)}(),(min{+∞-∞=g g a ,)}(),(max{+∞-∞=g g b .证明 不妨设)(x g y =是严格单调递增函数,这时它的反函数)(y h 也是严格单调递增函数,且)(>'y h .记)(-∞=g a ,)(+∞=g b ,这就意味着)(x g y =仅在区间),(b a 取值,于是当a y <时,0)()(=≤=y Y P y F Y ; 当b y >时,1)()(=≤=y Y P y F Y ; 当b y a ≤≤时,))(()()(y X g P y Y P y F Y ≤=≤= =dt t f y h X P y h X ⎰∞-=≤)()())((. 由此得Y 的密度函数为⎩⎨⎧<<'=其他,0,)()]([)(by a y h y h f y f X Y .同理可证当)(x g y =是严格单调递减函数时,结论也成立.但此时应注意0)(<'y h ,所以要加绝对值符号,这时,)(+∞=g a ,)(-∞=g b .利用上述定理,可以证明以下一个很有用的结论. 定理2.3 若),(~2σμN X,则.证明 是严格递增函数,仍在),(∞+-∞上取值,其反函数为μσ+==y y h x )(,σ=')(y h ,由定理可得2221)()()]([)(y X X Y e y f y h y h f y f -=+='=πσμσ,所以.定理 设随机变量X 服从正态分布),(~2σμN X ,则当0≠a 时,有~b aX Y +=),(~22σμa b a N X +.证明 当)0(0<>a 时,b ax y +=是严格递增(减)函数,仍在),(∞+-∞上取值,其反函数为a b y y h x /)()(-==,a y h /1)(=',由定理可得|1|)(|)(|)]([)(aa b y f y h y h f y f X X Y -='= }2)]([exp{)|(|21222σμσπa b a y a +--=. 这是正态分布),(22σμa b a N +的密度函数,结论得证.这个定理表明:正态变量的线性函数仍为正态变量.特别地,取σ/1=a ,σμ/-=b ,则~b aX Y +=)1,0(N ,此即定理2.3.定理 若X 的分布函数)(x F X 为连续严格递增的连续函数,则)(X F YX =服从区间)1,0(上均匀分布)1,0(U .证明 由于分布函数)(x F X 仅在区间]1,0[上取值,所以 当0<y 时,0))(()()(=≤=≤=y X F P y Y P y F X Y . 当1≥y 时,1))(()()(=≤=≤=y X F P y Y P y F X Y . 当10<≤y 时,))(()()(y X F P y Y P y F X Y ≤=≤= y y F F y F X P X X X ==≤=--)(()((11.从而⎩⎨⎧<<='=其他,010,1)()(x y F y f Y Y ,所以~Y )1,0(U .前面的例子及定理,都要求)(x g 严格单调,这在有些场合不能满足.以下的两个例子是更一般的情形.例 设随机变量X 服从标准正态分布)1,0(N ,试求2X Y =的分布.解 由于02≥=X Y ,所以当0≤y 时,0)()(=≤=y Y P y F Y . 当0>y 时,)()()()(2y X y P y X P y Y P y F Y ≤≤-=≤=≤= , 从而21)()21)((21)()()(-=---='=yy yy yy y F y f Y Y ϕϕϕ,于是 ⎪⎩⎪⎨⎧≤>=--0,00,21)(221y y e y y f y Y π.(2.6.2)具有上述密度函数的分布称为自由度为1的卡方分布,记为)1(~2χY .例 设随机变量X 的密度函数为 ⎪⎩⎪⎨⎧<<=其他,00,2)(2ππx x x f X ,求X Y sin =的密度函数)(y f Y .解 由于X 在区间),0(π内取值,所以X Y sin =的可能取值为区间)1,0(.在Y 的可能取值区间外,0)(=y F Y .当10<<y 时,)(sin )()(y X P y Y P y F Y ≤=≤=)arcsin ()arcsin 0(ππ≤≤-+≤≤=X y P y X Pdt t f y X )(arcsin 0⎰=dt t f y X )(arcsin ⎰-+ππ 从而 22222121)arcsin (21arcsin 2)()(y y y y y y F y f Y Y -=--+-='=ππππ.综合得 ⎪⎩⎪⎨⎧<<-=其他,010,12)(2y yy f Y π.。

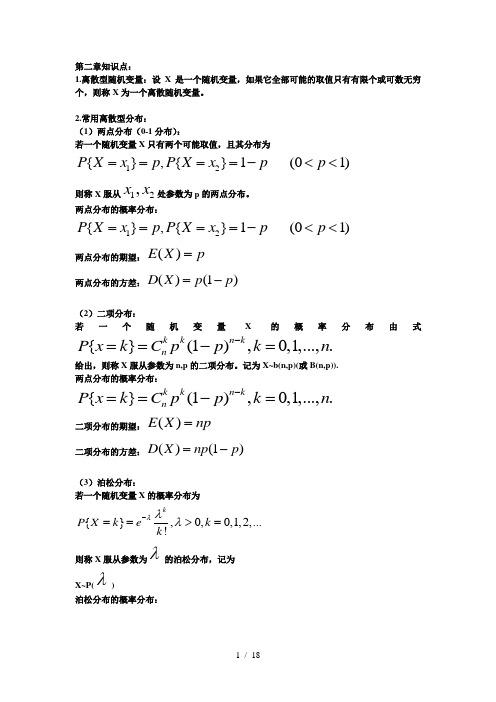

概率论第二章知识点

第二章知识点:1.离散型随机变量:设X 是一个随机变量,如果它全部可能的取值只有有限个或可数无穷个,则称X 为一个离散随机变量。

2.常用离散型分布:(1)两点分布(0-1分布):若一个随机变量X 只有两个可能取值,且其分布为12{},{}1(01)P X x p P X x pp ====-<<则称X 服从12,x x 处参数为p 的两点分布。

两点分布的概率分布:12{},{}1(01)P X x p P X x pp ====-<<两点分布的期望:()E X p =两点分布的方差:()(1)D X p p =-(2)二项分布: 若一个随机变量X 的概率分布由式{}(1),0,1,...,.k k n k n P x k C p p k n -==-=给出,则称X 服从参数为n,p 的二项分布。

记为X~b(n,p)(或B(n,p)). 两点分布的概率分布:{}(1),0,1,...,.k kn k n P x k C p p k n -==-=二项分布的期望:()E X np =二项分布的方差:()(1)D X np p =-(3)泊松分布:若一个随机变量X 的概率分布为{},0,0,1,2,...!kP X k e k k λλλ-==>=则称X 服从参数为λ的泊松分布,记为X~P(λ)泊松分布的概率分布:{},0,0,1,2,...!kP X k e k k λλλ-==>=泊松分布的期望:()E X λ=泊松分布的方差:()D X λ=4.连续型随机变量:如果对随机变量X 的分布函数F(x),存在非负可积函数()f x ,使得对于任意实数x ,有(){}()xF x P X x f t dt -∞=≤=⎰,则称X 为连续型随机变量,称()f x 为X 的概率密度函数,简称为概率密度函数。

5.常用的连续型分布: (1)均匀分布:若连续型随机变量X 的概率密度为则称X 在区间(a,b )上服从均匀分布,记为X~U(a,b)均匀分布的概率密度: 均匀分布的期望:()2a bE X +=均匀分布的方差:2()()12b a D X -=(2)指数分布:若连续型随机变量X 的概率密度为00()0xe xf x λλλ-⎧>>=⎨⎩则称X 服从参数为λ的指数分布,记为 X~e (λ)指数分布的概率密度:00()0xe xf x λλλ-⎧>>=⎨⎩⎪⎩⎪⎨⎧<<-=其它,0,1)(b x a ab x f ⎪⎩⎪⎨⎧<<-=其它,0,1)(bx a ab x f指数分布的期望:1()E X λ=指数分布的方差:21()D X λ=(3)正态分布:若连续型随机变量X 的概率密度为22()21()x f x ex μσ--=-∞<<+∞则称X 服从参数为μ和2σ的正态分布,记为X~N(μ,2σ)正态分布的概率密度:22()21()x f x ex μσ--=-∞<<+∞正态分布的期望:()E X μ=正态分布的方差:2()D X σ=(4)标准正态分布:20,1μσ==2222()()x t xx ex e dt ϕφ---∞=⎰标准正态分布表的使用: (1)0()1()x x x φφ<=--(2)~(0,1){}{}{}{}()()X N P a x b P a x b P a x b P a x b b a φφ<≤=≤≤=≤<=<<=-(3)2~(,),~(0,1),X X N Y N μμσσ-=故(){}{}()X x x F x P X x P μμμφσσσ---=≤=≤={}{}()()a b b a P a X b P Y μμμμφφσσσσ----<≤=≤≤=-定理1: 设X~N(μ,2σ),则~(0,1)X Y N μσ-=6.随机变量的分布函数:设X 是一个随机变量,称(){}F x P X x =≤为X 的分布函数。

第四章概率论

当( n + 1) p = 整数时,在 k = ( n + 1) p与 ( n + 1) p – 1 处的概率取得最大值 当( n + 1) p ≠ 整数时, 在 k = [( n + 1) p ] 处的概率取得最大值 对固定的 n、p, P ( X = k) 的取值呈不 对称分布 固定 p, 随着 n 的增大,其取值的分布 趋于对称

P (4) = 0.22 20

• • • •• •• • • • • • • • • • • • • • • x 0 1 2 3 4 5 6 7 8 9 10 20

0.2 0.15 0.1 0.05

5

10

15

20

二项分布中最可能出现次数的定义与推导

若P( X = k) ≥ P( X = j), j = X 可 的 切 取 一 值

P (k) = P( X = k) = C ( ) (1− ) , k = 0,1,⋯,8 8

k 1 k 3 8 1 8−k 3

0 1 2 3 4 5 6 7 8 .039 .156 .273 .273 .179 .068 .017 .0024 .0000 P

0.273•

由图表可见 , 当 k = 2或3 时, 分布取得最大值 P (2) = P (3) = 0.273 8 8 此时的 k 称为最可能成功次数 • 1 • • • • • 2 3 4 5 6 • 7 • 8

P( X > 9) =1− P( X ≤ 9) =1− ∑P( X = k) =0.0081

k =0

9

P( X ≤ 7) = ∑P( X = k) =0.9489

k =0

7

用泊松定理近似计算! 用泊,求在 例 设生三胞胎的概率为 10000次生育中恰有 次三胞胎的概率。 次生育中恰有2次三胞胎的概率 次生育中恰有 次三胞胎的概率。 解:X:生三胞胎的次数 生三胞胎的次数 X~B(10000,0.0001)

概率论与随机过程-第四章

例5 在某地进行某种疾病地普查,为此 检验每个人的血液,如果当地有N个人,若 逐个检验就需进行N次检验,问有没有办法 减少检验的工作量?

解

§4.1 数学期望 二、连续型随机变量的数学期望

定义2 设连续型随机变量X的概率密度为f(x),若积 +∞ 分 xf ( x ) dx 绝对收敛,则称该积分的值为随机变量X的数

X P -1 1/8 0 1/4 2 3/8 3 1/4

求E(X2)

解 E(X2)= (-1)2× 1/8+02× ¼+22× 3/8++32× 1/4 =3.875

例11 风速v在(0,a)上服从均匀分布,又设飞 机机翼受到的正压力w是v的函数w=kv2 (k>0常数), 求w的数学期望。 a +∞ 1 21 2 2 解 E(w)= ∫ kv f (v)dv = ∫ kv dv = kv 3 a 0 −∞

例15

一民航送客车载有20位旅客自机场开出,

旅客有10个车站可以下车,如到达一个车站没有旅客 下车就不停车,以X表示停车的次数,求E(X)。(设 每位旅客在各车站下车是等可能的,并设各旅客是否 下车是相互独立的) 解

例16 设一电路中电流I(A)与电阻R( )是两个相互 独立的随机变量,其概率密度分别为 g(i )=

性质3 事实上,

当X、Y相互独立时,E(XY)=E(X) E(Y).

E(XY) = ∫ ∫ xyf ( x, y )dxdy = ∫ ∫ xyf

− ∞− ∞

+∞ +∞

+∞ +∞

X

( x ) f Y ( y ) dxdy

=

+∞

−∞

∫ xf

概率论与数理统计(浙大第四版简明本盛骤)第二章

A, A,

P A 1 2

如果是不放回抽样呢? 各次取牌不独立! 不是贝努利试验!

9

设A在n重贝努利试验中发生X次,则 k k P( X k ) Cn p (1 p)nk , k 01 , , ,n 并称X服从参数为p的二项分布,记 X b(n,p)

k k nk 注: 1 ( p q) Cn pq 其中q 1 p n k 0 n

x1 p1 x2 p2

… …

xi pi

… …

pi 0, pi 1

i 1

样本空间S={ X=x1,X=x2,…,X=xn,… } 由于样本点两两不相容

1 P( S ) P( X xi ) pi

i可能取值--即写出了样本点 2、写出相应的概率--即写出了每一个样本点出现的概率

P( X 3) P( A1 A 2 A3 ) p3

k k 一般 P( X k ) Cn p (1 p)nk , k 0,1, 2,, n

10

例:某人骑了自行车从学校到火车站,一路上 要经过3个独立的交通灯,设各灯工作独 立,且设各灯为红灯的概率为p,0<p<1, 以Y表示一路上遇到红灯的次数。 (1)求Y的概率分布律; (2)求恰好遇到2次红灯的概率。

解:这是三重贝努利试验

Y b(3, p)

3k

1

P(Y k ) C p (1 p)

k 3 k

, k 0,1,2,3

2 2 2 P ( Y 2) C 3 p (1 p)

11

例:某人独立射击n次,设每次命中率为p, 0<p<1,设命中X次,(1) 求X的概率分布 律;(2) 求至少有一次命中的概率。 解:这是n重贝努利试验 X b(n, p)

概率论中英文概念对照表

概率论与数理统计Probability Theory and Mathematical Statistics第一章概率论的基本概念Chapter 1 Introduction of Probability Theory不确定性indeterminacy必然现象certain phenomenon随机现象random phenomenon试验experiment结果outcome频率数frequency number样本空间sample space出现次数frequency of occurrencen维样本空间n-dimensional sample space样本空间的点point in sample space随机事件random event / random occurrence基本事件elementary event必然事件certain event不可能事件impossible event等可能事件equally likely event事件运算律operational rules of events事件的包含implication of events并事件union events交事件intersection events互不相容事件、互斥事件mutually exclusive events / /incompatible events 互逆的mutually inverse加法定理addition theorem古典概率classical probability古典概率模型classical probabilistic model几何概率geometric probability乘法定理 product theorem概率乘法 multiplication of probabilities条件概率 conditional probability全概率公式、全概率定理 formula of total probability贝叶斯公式、逆概率公式 Bayes formula后验概率 posterior probability先验概率 prior probability独立事件 independent event独立随机事件 independent random event独立实验 independent experiment两两独立 pairwise independent两两独立事件 pairwise independent events第二章随机变量及其分布Chapter 2 Random V ariables and Distributions随机变量 random variables离散随机变量 discrete random variables概率分布律 law of probability distribution一维概率分布 one-dimension probability distribution概率分布 probability distribution两点分布 two-point distribution伯努利分布 Bernoulli distribution二项分布/伯努利分布 Binomial distribution超几何分布 hyper geometric distribution三项分布 trinomial distribution多项分布 polynomial distribution泊松分布 Poisson distribution泊松参数 Poisson theorem分布函数 distribution function概率分布函数 probability density function连续随机变量 continuous random variable概率密度 probability density概率密度函数 probability density function概率曲线 probability curve均匀分布 uniform distribution指数分布 exponential distribution指数分布密度函数 exponential distribution density function正态分布、高斯分布 normal distribution标准正态分布 standard normal distribution正态概率密度函数 normal probability density function正态概率曲线 normal probability curve标准正态曲线 standard normal curve柯西分布 Cauchy distribution分布密度 density of distribution第三章多维随机变量及其分布Chapter 3 Multivariate Random Variables and Distributions 二维随机变量 two-dimensional random variable联合分布函数 joint distribution function二维离散型随机变量 two-dimensional discrete random variable二维连续型随机变量 two-dimensional continuous random variable联合概率密度 joint probability variablen维随机变量 n-dimensional random variablen维分布函数 n-dimensional distribution functionn维概率分布 n-dimensional probability distribution边缘分布 marginal distribution边缘分布函数 marginal distribution function边缘分布律 law of marginal distribution边缘概率密度 marginal probability density二维正态分布 two-dimensional normal distribution二维正态概率密度 two-dimensional normal probability density第四章随机变量的数字特征Chapter 4 Numerical Characteristics of Random Variables数学期望、均值 mathematical expectation期望值 expectation value方差 variance标准差 standard deviation随机变量的方差 variance of random variables均方差 mean square deviation相关关系 dependence relation相关系数 correlation coefficient协方差 covariance协方差矩阵 covariance matrix切比雪夫不等式 Chebyshev inequality第五章大数定律及中心极限定理Chapter 5 Law of Large Numbers and Central Limit Theorem大数定律 law of great numbers切比雪夫定理的特殊形式 special form of Chebyshev theorem依概率收敛 convergence in probability伯努利大数定律 Bernoulli law of large numbers同分布 same distribution列维-林德伯格定理、独立同分布中心极限定理 independent Levy-Lindberg theorem 辛钦大数定律 Khinchine law of large numbers利亚普诺夫定理 Liapunov theorem棣莫弗-拉普拉斯定理De Moivre-Laplace theorem。