标准成本和差异分析

成本偏差分析的方法

成本偏差分析的方法成本偏差分析是一种用来测量和分析实际成本与预算成本之间差距的方法。

它可以帮助企业掌握项目或业务的成本情况,及时发现和解决成本偏差问题。

以下是一些常用的成本偏差分析方法:1. 制造成本差异分析(Manufacturing Cost Variance Analysis):通过对实际生产成本和标准成本之间差异的分析,找出造成成本偏差的原因,比如材料成本、人工成本和制造费用等方面的差异。

2. 经营成本差异分析(Operating Cost Variance Analysis):用于分析企业的运营成本,比如销售费用、行政费用和其他管理费用等。

通过对实际经营成本和预算成本之间偏差的分析,找出影响成本的具体因素。

3. 作业成本差异分析(Job Cost Variance Analysis):主要用于分析特定的作业或项目的成本偏差。

通过对实际作业成本和预算作业成本之间差异的分析,找出导致成本偏差的原因,比如材料使用量、人工工时和制造过程中的问题等。

4. 预测成本差异分析(Forecast Cost Variance Analysis):将实际成本与预测成本之间的差异进行分析,比较实际成本和预测成本之间的偏差,以确定是否达到预定的成本目标。

这种方法通常用于长期项目或业务的成本控制。

5. 混合成本差异分析(Mixed Cost Variance Analysis):用于分析混合成本(包含固定成本和变动成本)之间的差异。

通过对实际混合成本和预算混合成本之间偏差的分析,找出影响成本的主要因素,以便制定成本控制和管理策略。

以上只是一些常见的成本偏差分析方法,实际应用中还可以根据企业自身的情况进行定制化的方法和工具。

08第八章 标准成本也差异分析

(二)标准成本的制定

产品成本包括直接材料,直接人工和制造费用 三项要素,制定单位产品的标准成本,应分别 就直接材料成本,直接人工成本和制造费用制 定。

每一成本要素的标准成本都包括“数量”标准 和“价格”标准两项内容。“数量”标准和 “价格”标准应由管理人员组织工程技术、生 产、会计、采购、销售、人事部门等相关人员 分析研究确定。每一成本项目的标准成本的基 本计算公式表述台下:

P167例题8-7

●

●●

●

●

本章考点题型

[单选]比较先进且能产生有效的激励作用标准剧本是现行可达 到标准成本。

[单选]以现有生产经营条件处于最优状态为基础确定的最低水 平的成本,叫做理想标准成本。

[单选]在实际工作中,被广泛采用的标准成本是现行可达到标 准成本。

[单选]在确定制造费用的标准成本时,其中的数量标准就是生 产单位产品所需用的直接人工工时,而价格标准则是指制造费 用分配率标准。

第八章 成本控制

本章重点难点 1、标准成本系统及作用 2、标准成本的制定 3、成本差异分析 4、成本差异处理标准和标准成本下的成本

帐务处理(难点) 学习目的 掌握运用成本差异处理标准和标准成本下

的成本帐务处理

第一节 成本控制概述

一,成本控制的定义与意义

成本控制是指企业在生产经营活动中,对 所发生的各项资源的耗费和影响成本的各 种因素进行分析与监督,及时发现与其预 定的目标成本之间的差异,分析造成实际 脱离计划的原因,积极采取相应的措施进 行纠正,从而保证成本目标的最终实现。

数量差异用于直接材料或直接人工时往往被称为用量差异或效 率差异。

(三)成本差异分析

直接材料成本差异可以分为材料价格差异和材 料数量差异。

摘要-标准成本与实际成本差异分析

4

Part One

标准成本与实际成本组成及差异

人工成本差异分析

上图是人工成本差异分析,与材料差异分析是一样的,也包括数量和价格,但 是要清楚的是人工成本中的数量是指生产每一个产品的工作时间,即工时,计 划是100个,实际上是80个,正常情况下,工时按小时算,也就是以前完成这个 生产装配需要100个小时,现在需要80个小时,但是工资率的差异,依旧是人工 成本的价格差异,并不是用一个小时,价格是30或35,而是会界定这个工人或 者这道工序,一个小时给你的工资率是30,35,这个表格中工资率差异这一列标 准成本价格这一行中的30的意思是说原来制定的工资标准一小时给30块钱,但 是改变了工艺和工序之后,一小时给工人的工资是35。 制造费用差异分析

5

Part One

标准成本与实际成本组成及差异

上图是费用的差异分析,铂略财务培训提示这里的费用是指在生产过程中发生 的间接费用。举例,工厂的生产车间有两条生产线,一条生产线是生产桌子, 一条是椅子。以桌子这条生产线为例,费用包括生产桌子这条生产线所耗费的 电,包括所分担的车间的水的费用,夏天的冷气,冬天的供热费用,车间主任, 车间的管理人员分摊到桌子的成本里再加上车间的厂房的折旧,生产线的折旧, 都要在当月生产的每一个桌子,椅子上分摊费用,这个费用就是制造费用,每 一项费用都可以直接分担到每一个产品中,把全月的这些总费用分摊到当月生 产的每一个桌子、椅子上叫做分配率,也就是生产一个桌子一个小时分配的这 个制造费用。表格分配率差异这一行中,在标准成本里是40,在实际成本中是 45是什么概念?原来测定生产这个桌子,每生产一小时要分摊这些费用是40, 但实际上经过更改这个工艺流程,每一小时会多分配5块钱,变成45。分配率会 增加,有的学员会问:只是螺丝的数量改变了,生产的装配的时间减少了,为 什么分配率要增加?如果就是单纯的从财务成本的核算角度来看,可能不会有 变化,因为整个车间的制造费用就是这么多,不会因为工时有多大的变化,也 就是车间主任的工资,桌子生产线的折旧,厂房的折旧还有水电费不会有太大 的波动。原因在于,实质上工时是减少的,每完成一个装配是100小时,现在变 成80,也就是说整个生产车间当月的实际生产工时减少了,但是整个车间的折 旧费用,车间管理人员的工资并没有变,在整个公司,整个车间制造费用没有 变,生产的小时数减少了析就是说把刚才的用量差异(数量差异)用文 字和一个更具体的材料的用量的一个和数量差异的表格给大家展示材料的成本 差异分析,数量差异方面原来标准成本中数量是用50个,实际是用40个减少了 10个。原来一个螺丝的标准价格是20,少用10个是不是在数量上节约了200块 钱?但同时要看到虽然数量减少了,还有价格差异。标准的价格是20,但是工 艺改变后,实际的价格是30,这样就是一个螺丝要多花10块钱,实际上更改之 后一共要用40个,因为价格的上升,导致材料成本的上升是400。综合考虑是虽 然少用了螺丝10个,但是这个材料的成本是增加的,增加了200。

标准成本差异 分摊

标准成本差异分摊标准成本差异分摊。

标准成本差异分摊是指将标准成本与实际成本之间的差异分配到各个责任成本中心或其他相关部门的过程。

这一过程可以帮助企业更好地了解成本的发生和变化情况,从而采取相应的管理措施,提高经营效益。

标准成本是企业根据生产计划和成本管理的需要,根据一定的标准制定的成本。

而实际成本是企业在实际生产经营过程中所发生的成本。

标准成本与实际成本之间的差异是指标准成本与实际成本之间的偏差,这些偏差可能是由于原材料价格的波动、人工成本的变化、生产效率的提高或下降等原因引起的。

在进行标准成本差异分摊时,首先需要将标准成本与实际成本之间的差异进行分析,找出导致差异的原因。

然后根据责任成本中心或其他相关部门的实际产量或实际使用情况,按照一定的分摊基础将差异分配到各个责任成本中心或其他相关部门。

这样做可以使各个责任成本中心或其他相关部门更加清楚地了解自己的成本状况,从而采取相应的措施,提高效益。

在进行标准成本差异分摊时,需要注意以下几点:1. 确定合理的分摊基础。

分摊基础应该能够准确反映各个责任成本中心或其他相关部门的实际产量或实际使用情况,避免出现不公平的情况。

2. 进行合理的差异分析。

在进行差异分析时,需要充分考虑各种可能的原因,避免片面地对待问题,从而得出不正确的结论。

3. 加强成本管理。

通过标准成本差异分摊,可以帮助企业加强成本管理,及时发现问题,采取相应的措施,提高效益。

4. 完善绩效考核。

标准成本差异分摊可以为企业的绩效考核提供更加准确的数据,帮助企业更好地评估各个责任成本中心或其他相关部门的绩效,激励员工提高工作效率。

总之,标准成本差异分摊是企业成本管理中非常重要的一环,可以帮助企业更好地了解成本的发生和变化情况,从而采取相应的管理措施,提高经营效益。

通过合理的分析和分摊,可以使各个责任成本中心或其他相关部门更加清楚地了解自己的成本状况,从而提高效益,实现可持续发展。

探讨标准成本法下的成本差异分析

ACCOUNTING LEARNING115探讨标准成本法下的成本差异分析孙作深 温州知联港城税务师事务所(普通合伙)摘要:在市场经济的发展背景下,各种的内在和外在因素直接影响到企业的经济活动,尤其是在企业成本分析中,具体的管理方式发挥着重要的作用。

成本管理是企业管理的重要组成部分,也是企业提升经营管控和增强绩效的主要方式之一,在成本分析的过程中需要对各个经济活动进行分析,为企业决策提供对应的支持。

外部的经营环境和市场竞争不断变化,会出现目标成本和实际成本差距大的现象,为企业发展带来困扰。

在本次研究中着重分析标准成本法下的成本差异,对成本差异对应问题的解决对策进行分析。

关键词:标准成本法;成本差异;管理策略引言成本差异属于标准成本法的主要构成内容,在开展成本差异分析之后,企业就能直观地了解到导致成本差错的核心影响因素,并做好具体的分析工作,对各项问题提出相应的解决措施,贯彻正确的成本管控方式。

对于企业成本管理来说,提升综合管理效率,降低能耗,需要利用合理的生产设备,以此不断提升企业的经济效益,降低整体成本支出。

在当前市场竞争的背景下,采取成本差异方式分析之后,能提升成本管理的效果,为企业发展奠定基础。

一、标准成本法原理概述标本成本法最初是产生在美国,是泰勒的标准生产化演变而来的。

其主要目的是对产品可能出现的成本进行预测,在实际生产中对产生的成本和预期成本进行全面的分析。

利用这种方式,有利于企业做好成本管理的事前计划以及事中管控的工作。

这种方式下开展成本分析工作,成本管控方案的可行性更高,能够实现企业成本流程化的管控目标。

标准成本管理模式,主要代表现代企业在生产运营发展阶段,企业发生实际成本消耗的阶段,将这些消耗分解作为标准成本差异以及标准成本,然后再进行标准成本差异原因分析,追究相关责任人,发现引发问题的根源。

实现有序管理之后,找到问题所在,反映到企业,企业第一时间对问题进行纠正。

基于标准成本法使用的背景下,标准成本差异通过设置相关账户之后,实现资源以及数据的汇总,并结合成本计算法的要求,做好处理以及计算的工作。

成本差异的计算公式汇总 计算及分析

成本差异的计算公式汇总计算及分析成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额.总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异其中:用量差异=标准价格×(实际用量-实际产量下标准用量)价格差异=(实际价格-标准价格)×实际用量(一)直接材料成本差异的计算分析直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工资率标准)(三)变动制造费用成本差异的计算和分析变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)?(四)固定制造费用成本差异的计算分析?固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际工时×实际分配率一实际产量下标准工时×标准分配率其中:标准分配率=固定制造费用预算总额÷预算产量下标准总工时1.两差异分析法将总差异分为耗费差异和能量差异两部分.其中,耗费差异是指固定制造费用的实际金额与固定制造费用预算金额之间的差额;而能量差异则是指固定制造费用预算金额与固定制造费用标准成本的差额.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一标准工时×预算产量×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率能量差异=预算产量下标准固定制造费用一实际产量下标准固定制造费用=预算产量下标准工时×标准分配率一实际产量下标准工时×标准分配率=(预算产量下标准工时一实际产量下标准工时)×标准分配率2.三差异分析法将两差异分析法下的能量差异进一步分解为产量差异和效率差异,即将固定制造费用成本差异分为耗费差异、产量差异和效率差异三个部分.其中耗费差异的计算与两差异法下一致.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一预算产量×工时标准×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率产量差异=(预算产量下标准工时一实际产量下实际工时)×标准分配率效率差异=(实际产量下实际工时一实际产量下标准工时)×标准分配率。

第54讲_标准成本的制定、成本差异的计算及分析(1)

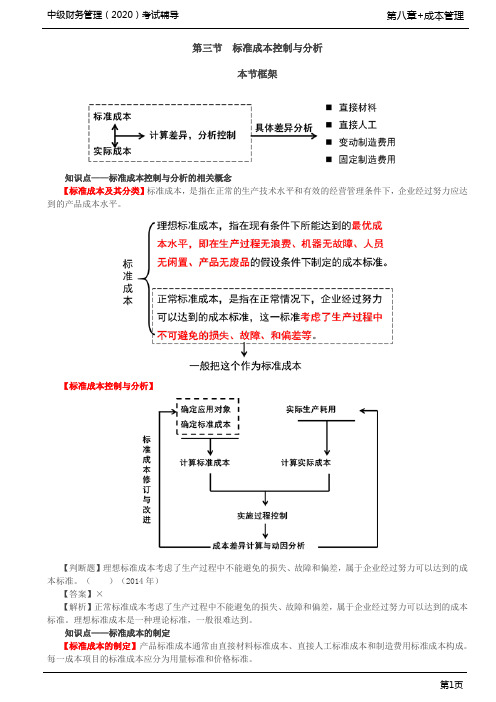

第三节标准成本控制与分析本节框架知识点——标准成本控制与分析的相关概念【标准成本及其分类】标准成本,是指在正常的生产技术水平和有效的经营管理条件下,企业经过努力应达到的产品成本水平。

【标准成本控制与分析】【判断题】理想标准成本考虑了生产过程中不能避免的损失、故障和偏差,属于企业经过努力可以达到的成本标准。

()(2014年)【答案】×【解析】正常标准成本考虑了生产过程中不能避免的损失、故障和偏差,属于企业经过努力可以达到的成本标准。

理想标准成本是一种理论标准,一般很难达到。

知识点——标准成本的制定【标准成本的制定】产品标准成本通常由直接材料标准成本、直接人工标准成本和制造费用标准成本构成。

每一成本项目的标准成本应分为用量标准和价格标准。

【直接材料价格标准】直接材料标准成本=Σ(材料用量标准×材料价格标准)【例8-11】假定某企业A产品耗用甲、乙、丙三种直接材料,标准成本计算如下:项目标准甲材料乙材料丙材料标准单价①45元/千克15元/千克30元/千克标准②3千克/件6千克/件9千克/件标准成本③=②×①135元/件90元/件270元/件单位产品直接材料标准成本④=∑③495元【直接人工标准成本的制定】标准工资率=标准工资额/标准总工时(价格标准)直接人工标准成本=标准工资率×工时用量标准(用量标准)【例8-12】沿用8-11资料,A产品的直接标准人工成本计算如下:项目标准月标准总工时①15600小时月标准工资②468000元小时标准工资率③=②÷①30元/小时单位产品工时用量标准④ 1.5小时/件直接人工标准成本⑤=④×③45元/件【制造费用标准成本的制定】制造费用标准分配率=标准制造费用总额/标准总工时(价格标准)制造费用标准成本=制造费用标准分配率×工时用量标准(用量标准)=变动制造费用标准分配率×工时用量标准+固定制造费用标准分配率×工时用量标准【例8-13】沿用[例8-11]中的资料,A产品制造费用的标准成本计算:月标准总工时=15600小时变动制造费用总额=56160(元)变动制造费用标准分配率=56160/15600=3.6(元/小时)固定制造费用总额=187200(元)固定制造费用标准分配率=187200/15600=12(元/小时)单位产品工时标准=1.5(元/小时)单位产品制造费用标准成本=(3.6+12)×1.5=23.4(元)。

成本差异的计算及分析 成本差异的计算公式汇总

本文由梁老师精心编辑整理(营改增后知识点),学知识,来百度文库!

成本差异的计算及分析成本差异的计算公式汇总

成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额.

总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异

其中:用量差异=标准价格×(实际用量-实际产量下标准用量)价格差异=(实际价格-标准价格)×实际用量

(一)直接材料成本差异的计算分析

直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异

直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析

直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异

直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工资率标准)(三)变动制造费用成本差异的计算和分析

变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产

1。