7.4基础会计综合题——利润表(含答案)

2021年利润表习题含答案

一、华天公司所得税税率25%,该公司11月份利润表如下表所示。

利润表(简表)11月华天公司12月份发生如下经济业务:(1)对外销售甲商品1000件,单价135元,增值税率17%,收到对方开来一张金额为157950元商业汇票。

(2)经批准解决财产清查中账外设备一台,预计原价10000元,七成新。

(3)计算分派本月应付职工工资共计45000元,其中管理部门30000元,专设销售机构人员工资15000元(4)计提本月办公用固定资产折旧1200元。

(5)结转已销售1000件甲商品销售成本87000元。

(6)将本月实现损益结转至“本年利润”账户。

规定:依照上述资料,完毕下列华天公司利润表编制利润表(简表)四、华天公司简式利润表和经注册会计师审核后发现登记记账凭证是存在错误如下。

规定:(1)指出下述各笔错帐改正办法,并编制错帐改正分录。

(2)将对的简式利润表编制完毕。

(假定所得税税率25%,不存在任何纳税调节事项)错误改正前简式利润表错误改正前简式利润表(1)有一笔产品销售业务,结转销售成本为45000元,而实际应结转销售成本是55000元,少结转成本10000元。

(2)漏极一笔用银行存款购买办公室用品费用1000元,导致少计管理费用1000元。

(3)将一笔10元耳朵销售收入误计为150000元,多计收入30000元,(假定该销售收入收到银行存款)简式利润表请依照下列有关会计资料,计算江海公司10月利润表中“营业利润”、“利润总额”、“所得税(或所得税费用)”、“净利润”共四个项目“本月数”和“本年合计数”栏金额。

(本题共10分)(1)本月数营业利润=利润总额=所得税费用=净利润=(2)本年合计数营业利润=利润总额=所得税费用=净利润=『对的答案』(本题共10分,其中“本月数”栏每栏1分,“本年合计数”栏每栏1.5 分)(1)本月数营业利润= (600 000+60 000)-(300 000+45 000)-30 000-6 000-3 000-3 690+16 800=289 110利润总额=289 110+13 500-9 900=292 710所得税(或所得税费用)=292 710*25%=73 177.5净利润=292 710-73 177.5=219 532.5(2)本年合计数营业利润=(600 000+60 000+9002 055+600 000)-(300 000+45 000+5 574 000+450 000)-(30 000+945 000)-(6 000+933 000)-(3 000+600 000)-(3 690+405 000)+(16 800+1 500 000)=2 484 165利润总额=2 484 165+(13 500+0)-(9 900+150 000)=2 337 765所得税(或所得税费用)=2 337 765*25%=584 441.25净利润=2 337 765-584 441.25=1 753 323.75。

会计基础无纸化考试综合练习题(利润表及答案)

会计基础无纸化考试综合练习题(5)第五部分利润表1、华天公司2008年11月利润表如下利润表(简表)会企02表(1)对外销售甲商品2000件,单价55元,增值税率17%,已办妥银行托收货款手续。

(2)经批准处理财产清查中的账外设备一台,估计原价8000元,七成新。

(3)计算分配本月应付职工工资总额25000元,其中管理部门15000元,专设销售机构人员工资10000元。

(4)计得本月办公用固定资产折旧860元。

(5)结转已销售的2000件甲商品的销售成本60000元。

(6)将本月实现的损益结转屋“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利润表的编制:利润表(简表)会企02表(4)()(5)()(6)()2、华天公司2008年的简式利润表和经注册会计师审核后发现登记记账凭证时存在的错误如下。

要求:(1)指出下述各笔错账的更正方法,并编制错账更正分录。

(2)将正确的简式利润表编制完毕。

(假定所得税税率为25%,不存在任何纳税调整事项)错误更正前的简式利润表、(1)有一笔产品销售业务,结转的销售成本为50000元,而实际应结转的成本是55000元。

少结转成本20000元。

(2)提前确认了一笔金额为20000元的销售业务,从而导致收入多记20000元。

(假定该销售收入收到银行存款)(3)将一笔78000元的销售收入误记为87000元,多记收入9000元。

(假定该销售收入收到银行存款)利润表(简表)会企02表编制单位:华天公司 2008 年单位:元(1)()(2)()(3)()(4)()(5)()(6)()3、华天公司所得税税率为25%,该公司2008年1月至11月各损益类账户的累计发生额和则华天公司2008年度利润表的下列报表项目金额为:(1)营业收入()元:(2)营业成本()元:(3)营业利润()元(4)利润总额()元:(5)所得税费用()元:(6)净利润()元4、华天公司为增值税一般纳税企业,主要生产和销售甲产品和乙产品,增值税税率为17%。

利润表的编制练习及答案

鹭江股份有限公司2009年度的损益类科目发生额见表1

表1损益类科目发生额

2009年度单位:万元币种:人民币

科目名称

借方发生额

贷方发生额

营业收入

138845.79

营业成本

120751.32

营业税金及附加

438.64

销售费用

2986.3

管理费用

8511.58

财务费用

125.62

资产减值损失

883.48

减:所得税费用

四、净利润(净亏损以“-”号填列)

五、每股收益

(一)基本每股收益

(二)稀释每股收益

六、综合收益

(一)其他综合收益

(二)综合收益总额

利润表

编制单位:鹭江股份有限公司2009年度单位:万元币种:人民币

项目

附注

本年累计数

上期金额

一、营业收入

138845.79

168679.3

减:营业成本

120751.32

一、营业收入

减:营业成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“-”填列)

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“-”号填列)

5567.02

9763.75

五、每股收益

(一)基本每股收益

0.312

0.547

(二)稀释每股收益

0.312

0.547

六、综合收益

会计基础-计算题(利润表和资产负债表)

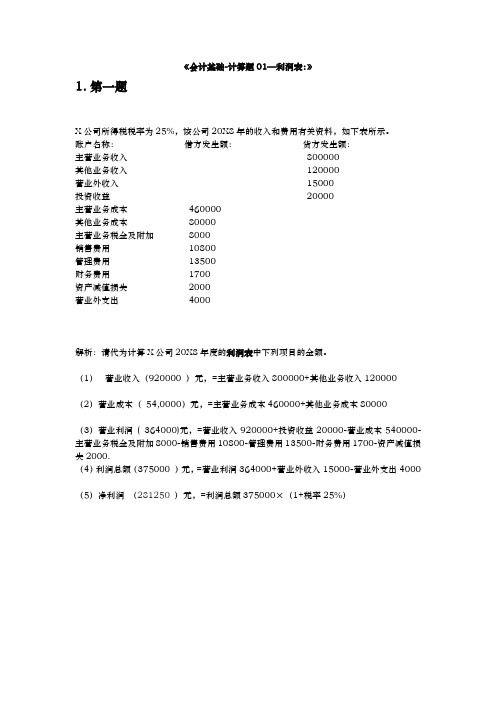

1.第一题X公司所得税税率为25%,该公司20X8年的收入和费用有关资料,如下表所示。

账户名称:借方发生额:货方发生额:主营业务收入800000其他业务收入120000营业外收入15000投资收益20000主营业务成本460000其他业务成本80000主营业务税金及附加8000销售费用10800管理费用13500财务费用1700资产减值损失2000营业外支出4000解析:请代为计算X公司20X8年度的利润表中下列项目的金额。

(1)营业收入(920000 )元,=主营业务收入800000+其他业务收入120000 (2)营业成本(54,0000)元,=主营业务成本460000+其他业务成本80000(3)营业利润( 364000)元,=营业收入920000+投资收益20000-营业成本540000-主营业务税金及附加8000-销售费用10800-管理费用13500-财务费用1700-资产减值损失2000.(4)利润总额(375000 )元,=营业利润364000+营业外收入15000-营业外支出4000 (5)净利润(281250)元,=利润总额375000×(1+税率25%)第二题:X公司为增值税一般纳税人,主要生产和销售甲商品,适用增值税率为17%,所得税税率为25%,不考虑其他相关税费。

该公司20X8年发生以下经济业务:1、销售甲产品一批,该批产品的成本为16万元,销售价款为40万元,专用发票注明增值税6.8万元,产品己发出,提货单己交给买方,货款及增值税款尚未收到;2、本年分配并发放职工工资40万元,其中生产工人工资24万元,车间管理人员工资8万元,企业管理人员工资8万元;3、本年出租一台设备,取得租金8万元;4、本年度计提固定资产折旧8万元,其中计入制造费用的固定资产折旧5万元,计入管理费用的折旧2万元,出租设备的折旧1万元;5、用银行存款支付销售费用1万元;6、在本年年末的财产清查中发现账外设备一台,其市场价格2万元,经批准转作营业外收入。

会计基础-利润

会计基础-利润.txt有谁会对着自己的裤裆傻笑。

不敢跟他说话却一遍一遍打开他的资料又关上。

用了心旳感情,真旳能让人懂得很多事。

╮如果有一天,我的签名不再频繁更新,那便证明我过的很好。

第六章利润考点一:利润的概念利润是指企业在一定会计期间的经营成果。

利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

未计入当期利润的利得和损失扣除所得税影响后的净额计入其他综合收益项目。

净利润与其他综合收益的合计金额为综合收益总额。

利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

损失是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

考点二:利润的构成与利润及综合收益相关的计算公式主要如下:(一)营业利润营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)其中:营业收入是指企业经营业务所确认的收入总额,包括主营业务收入和其他业务收入。

营业成本是指企业经营业务所发生的实际成本总额,包括主营业务成本和其他业务成本。

资产减值损失是指企业计提各项资产减值准备所形成的损失。

公允价值变动收益(或损失)是指企业交易性金融资产等公允价值变动形成的应计入当期损益的利得(或损失)。

投资收益(或损失)是指企业以各种方式对外投资所取得的收益(或发生的损失)。

【例题1?单项选择题】(2007年考题)某企业2007年2月主营业务收入为100万元,主营业务成本为80万元,管理费用为5万元,资产减值损失为2万元,投资收益为10万元。

假定不考虑其他因素,该企业当月的营业利润为()万元。

A.13B.15C.18D.23『正确答案』D『答案解析』营业利润的计算过程是:主营业务收入100—主营业务成本80—管理费用5—资产减值损失2+投资收益10=23(万元)【例题2?多项选择题】下列各项中,影响营业利润的项目有()。

利润表练习题

利润表练习题利润表练习题在商业中,了解和分析利润表是非常重要的。

利润表是一种财务报表,用于显示一个企业在特定会计期间内的收入、成本和利润。

通过分析利润表,我们可以评估企业的经营状况和盈利能力。

下面,我们来练习一些利润表相关的问题,帮助我们更好地理解和运用这个重要的财务工具。

1. 假设一个公司在某一年度的利润表如下:销售收入:100,000元销售成本:60,000元管理费用:10,000元财务费用:5,000元税前利润:25,000元所得税:5,000元净利润:20,000元请计算以下指标:a) 毛利润是多少?b) 营业利润是多少?c) 净利润率是多少?解答:a) 毛利润 = 销售收入 - 销售成本 = 100,000元 - 60,000元 = 40,000元b) 营业利润 = 销售收入 - 销售成本 - 管理费用 - 财务费用 = 100,000元 - 60,000元 - 10,000元 - 5,000元 = 25,000元c) 净利润率 = 净利润 / 销售收入 = 20,000元 / 100,000元 = 0.2 = 20%2. 利润表还可以用来比较不同期间的经营情况。

假设同一个公司在上一年度的利润表如下:销售收入:80,000元销售成本:50,000元管理费用:8,000元财务费用:4,000元税前利润:18,000元所得税:3,600元净利润:14,400元请计算以下指标,并分析和上一题的比较结果:a) 毛利润是多少?b) 营业利润是多少?c) 净利润率是多少?解答:a) 毛利润 = 销售收入 - 销售成本 = 80,000元 - 50,000元 = 30,000元b) 营业利润 = 销售收入 - 销售成本 - 管理费用 - 财务费用 = 80,000元 - 50,000元 - 8,000元 - 4,000元 = 18,000元c) 净利润率 = 净利润 / 销售收入 = 14,400元 / 80,000元 = 0.18 = 18%通过对比两个年度的利润表,我们可以看到销售收入在第二年度增加了20,000元,而销售成本只增加了10,000元。

会计基础无纸化考试综合练习题利润表-17页word资料

会计基础无纸化考试综合练习题(5)第五部分利润表1、华天公司2019年11月利润表如下利润表(简表)会企02表(1)对外销售甲商品2000件,单价55元,增值税率17%,已办妥银行托收货款手续。

(2)经批准处理财产清查中的账外设备一台,估计原价8000元,七成新。

(3)计算分配本月应付职工工资总额25000元,其中管理部门15000元,专设销售机构人员工资10000元。

(4)计得本月办公用固定资产折旧860元。

(5)结转已销售的2000件甲商品的销售成本60000元。

(6)将本月实现的损益结转屋“本年利润”账户。

要求:根据上述资料,完成下列华天公司2019年利润表的编制:利润表(简表)会企02表(4)()(5)()(6)()2、华天公司2019年的简式利润表和经注册会计师审核后发现登记记账凭证时存在的错误如下。

要求:(1)指出下述各笔错账的更正方法,并编制错账更正分录。

(2)将正确的简式利润表编制完毕。

(假定所得税税率为25%,不存在任何纳税调整事项)错误更正前的简式利润表、(1)有一笔产品销售业务,结转的销售成本为50000元,而实际应结转的成本是55000元。

少结转成本20000元。

(2)提前确认了一笔金额为20000元的销售业务,从而导致收入多记20000元。

(假定该销售收入收到银行存款)(3)将一笔78000元的销售收入误记为87000元,多记收入9000元。

(假定该销售收入收到银行存款)利润表(简表)会企02表编制单位:华天公司 2019 年单位:元(1)()(2)()(3)()(4)()(5)()(6)()3、华天公司所得税税率为25%,该公司2019年1月至11月各损益类账户的累计发生额和则华天公司2019年度利润表的下列报表项目金额为:(1)营业收入()元:(2)营业成本()元:(3)营业利润()元(4)利润总额()元:(5)所得税费用()元:(6)净利润()元4、华天公司为增值税一般纳税企业,主要生产和销售甲产品和乙产品,增值税税率为17%。

(整理)会计基础无纸化考试综合练习题利润表及答案.

会计基础无纸化考试综合练习题(5)第五部分利润表1、华天公司2008年11月利润表如下利润表(简表)会企02表(1)对外销售甲商品2000件,单价55元,增值税率17%,已办妥银行托收货款手续。

(2)经批准处理财产清查中的账外设备一台,估计原价8000元,七成新。

(3)计算分配本月应付职工工资总额25000元,其中管理部门15000元,专设销售机构人员工资10000元。

(4)计得本月办公用固定资产折旧860元。

(5)结转已销售的2000件甲商品的销售成本60000元。

(6)将本月实现的损益结转至“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利润表的编制:利润表(简表)会企02表(4)()(5)()(6)()2、华天公司2008年的简式利润表和经注册会计师审核后发现登记记账凭证时存在的错误如下。

要求:(1)指出下述各笔错账的更正方法,并编制错账更正分录。

(2)将正确的简式利润表编制完毕。

(假定所得税税率为25%,不存在任何纳税调整事项)错误更正前的简式利润表、(1)有一笔产品销售业务,结转的销售成本为50000元,而实际应结转的成本是55000元。

少结转成本20000元。

(2)提前确认了一笔金额为20000元的销售业务,从而导致收入多记20000元。

(假定该销售收入收到银行存款)(3)将一笔78000元的销售收入误记为87000元,多记收入9000元。

(假定该销售收入收到银行存款)利润表(简表)会企02表编制单位:华天公司 2008 年单位:元(1)()(2)()(3)()(4)()(5)()(6)()3、华天公司所得税税率为25%,该公司2008年1月至11月各损益类账户的累计发生额和则华天公司2008年度利润表的下列报表项目金额为:(1)营业收入(1047500)元:(2)营业成本(421000)元:(3)营业利润( 446000)元(4)利润总额( 445000)元:(5)所得税费用( 111250)元:(6)净利润( 333750 )元4、华天公司为增值税一般纳税企业,主要生产和销售甲产品和乙产品,增值税税率为17%。

最新会计基础无纸化考试综合练习题利润表精品版

2020年会计基础无纸化考试综合练习题利润表精品版会计基础无纸化考试综合练习题(5)第五部分利润表1、华天公司2008年11月利润表如下利润表(简表)会企02表编制单位:华天公司 2008 年华天公司12月份发生以下经济业务:(1)对外销售甲商品2000件,单价55元,增值税率17%,已办妥银行托收货款手续。

(2)经批准处理财产清查中的账外设备一台,估计原价8000元,七成新。

(3)计算分配本月应付职工工资总额25000元,其中管理部门15000元,专设销售机构人员工资10000元。

(4)计得本月办公用固定资产折旧860元。

(5)结转已销售的2000件甲商品的销售成本60000元。

(6)将本月实现的损益结转屋“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利润表的编制:利润表(简表)会企02表编制单位:华天公司 2008 年(1)()(2)()(3)()(4)()(5)()(6)()2、华天公司2008年的简式利润表和经注册会计师审核后发现登记记账凭证时存在的错误如下。

要求:(1)指出下述各笔错账的更正方法,并编制错账更正分录。

(2)将正确的简式利润表编制完毕。

(假定所得税税率为25%,不存在任何纳税调整事项)错误更正前的简式利润表、编制单位:华天公司 2008 年单位:元(1)有一笔产品销售业务,结转的销售成本为50000元,而实际应结转的成本是55000元。

少结转成本20000元。

(2)提前确认了一笔金额为20000元的销售业务,从而导致收入多记20000元。

(假定该销售收入收到银行存款)(3)将一笔78000元的销售收入误记为87000元,多记收入9000元。

(假定该销售收入收到银行存款)利润表(简表)会企02表编制单位:华天公司 2008 年(1)()(2)()(3)()(4)()(5)()(6)()3、华天公司所得税税率为25%,该公司2008年1月至11月各损益类账户的累计发生额和12月底转账前各损益账户的发生额如下:则华天公司2008年度利润表的下列报表项目金额为:(1)营业收入()元:(2)营业成本()元:(3)营业利润()元(4)利润总额()元:(5)所得税费用()元:(6)净利润()元4、华天公司为增值税一般纳税企业,主要生产和销售甲产品和乙产品,增值税税率为17%。

基础-利润表

1、X公司所得税税率为25%。

该公司20X8年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:则X公司20X8年度利润表的下列报表项目金额为:(1)营业收入()元;(2)营业成本()元;(3)营业利润()元;(4)利润总额()元;(5)净利润()元。

首先先看懂表格:主营业务收入318000和5000000 分别对应贷方的第一个数其他业务收入9500和45000 分别对应贷方的第二个数营业外收入3000 对应贷方的第三个数投资收益20000 对应贷方的第四个数主营业务成本252500和2800000 分别对应借方的第一个数其他业务成本7500和32500 分别对应借方的第四个数销售费用2600和10000 分别对应借方的第二个数营业税金及附加1000和29000 分别对应借方的第三个数财务费用3000和30000 分别对应借方的第六个数管理费用4400和50000 分别对应借方的第七个数营业外支出2000和11000 分别对应借方的第五个数1、5372500 营业收入=主营业务收入+其他业务收入318000+5000000+9500+450002、3092500 营业成本=主营业务成本+其他业务成本252500+2800000+7500+325003、2170000 营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产5372500 3092500 1000+29000 2600+100004400+50000 3000+30000减值损失+公允价值变动收益(-公允价值变动收益)+投资收益(-投资收益)200004、2160000 营业利润+营业外收入-营业外支出=利润总额,2170000 3000 2000+110005、1620000 净利润=利润总额-所得税费用所得税费用=利润总额*25%2160000 540000 540000 2160000*0.25请代为计算X公司20X8年度的利润表中下列项目的金额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1

五、利润表

一、华天公司所得税税率是25%,该公司2008年1月至11月各损益类

账户的累计发生额和12月底转账前各损益类账户的发生额如下:

账户名称

12月份发生数 1月至11月累计发生数

借方 贷方 借方 贷方

主营业务收入 318000 5000000

主营业务成本 252500 2800000

销售费用 2600 10000

营业税金及附加 1000 29000

其他业务成本 75000 32500

营业外支出 2000 11000

财务费用 3000 30000

管理费用 4400 50000

其他业务收入 9500 45000

营业外收入 3000

投资收益 20000

则华天公司2008年度利润表的下列报表项目金额为:

1营业收入(5372500 )元 4利润总额( 2160000 )元

2营业成本( 3160000 )元 5所得税费用( 540000 )元

3营业利润( 2170000 )元 6净利润( 1620000 )元

二、华天公司为增值税一般纳税人,主要生产和销售甲产品,适用增值税率17%,所得税

税率25%,城建税教育费附加略。该公司2008年发生以下业务:

(1)销售甲产品一批,该批产品的成本16万,销售价格40万元,专用发票注明增值税6.8万元,产

品已经发出,提货单已交给买方。货款及增值税款尚未收到

(2)当年分配并发放职工工资40万元,其中生产工人工资24万元,车间管理人员工资8万元,企业

管理人员工资8万元

(3)本年出租一台设备,取得租金收入8万元。

(4)本年度计提固定资产折旧8万元,其中计入制造费用的固定资产折旧5万元,计入管理费用的折

旧2万元,出租设备的折旧1万元。

(5)用银行存款支付销售费用1万元。

(6)在本年年末的财产清查中发现账外设备一台,其实产价格是2万元,经批准转作营业外收入。

则华天公司2008年度利润表的下列报表项目金额为:

1营业收入( 480000 )元 4利润总额( 220000 )元

2营业成本( 170000 )元 5所得税费用( 55000 )元

3营业利润( 200000 )元 6净利润( 165000 )元

解题思路:别考虑会计分录,只想题目涉及到哪个损益类账户,增减的金额是多少即可。

1、主营业务收入+400000 主营业务成本+160000

2、管理费用+80000

3、其他业务收入+80000

4、管理费用+20000 其他业务成本+10000

5、销售费用+10000

6、营业外收入+20000

2

三、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)

2008年11月

编制单位:华天公司

单位:元

项目

本期金额 本年累计金

额

解题思路:先考虑涉及哪些损益类账户增减。

一、营业收入 略 1289600

1、主营业务收入135000

减:营业成本 885400 5、主营业务成本87000

营业税金及附加 21700

销售费用 18500 3、销售费用15000

管理费用 40900 3、管理费用30000 4、管理费用1200

财务费用 2000

资产减值准备 3500

二、营业利润 317600

加:营业外收入 1400 2、营业外收入7000

减:营业外支出 3000

三、利润总额 316000

减:所得税费用 79000

四、净利润 237000

华天公司12月份发生以下经济业务:

(1)对外销售甲商品1000件,单价135元,增值税率17%,收到

对方开来的一张金额为157950元的商业汇票。

(2)经批准处理财产清查中的账外设备一台,估计原价10000元,

七成新。

(3)计算分配本月应付职工工资共计45000元,其中管理部门30000

元,专设销售机构人员工资15000元

(4)计提本月办公用固定资产折旧1200元。

(5)结转已销售的1000件甲商品的销售成本87000元。

(6)将本月实现的损益结转至“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利润表的编制

利润表(简表)

2008年度

编制单位:华天公司 单位:元

项目 本期金额 上年金额

一、营业收入 (1)1424600 略

减:营业成本 972400

营业税金及附加 21700

销售费用 33500

管理费用 (2)72100

财务费用 2000

资产减值准备 3500

二、营业利润(损失以“-”号填列) (3)319400

加:营业外收入 8400

减:营业外支出 3000

3

三、利润总额(损失以“-”号填列) (4)324800

减:所得税费用 (5)81200

四、净利润(亏损以“-”号填列) (6)243600

四、华天公司2008年的简式利润表。

错误更正前的简式利润表

错误更正前的简式利润表

编制单位:华天公司 单位:元

项目 行次 本期金额 上年金额

一、营业收入 500000 略

减:营业成本 200000

营业税金及附加 70000

销售费用 20000

管理费用 25000

财务费用 5000

二、营业利润(损失以“-”号填列) 180000

加:营业外收入 5000

减:营业外支出 2000

三、利润总额(损失以“-”号填列) 183000

减:所得税费用 45750

四、净利润(亏损以“-”号填列) 137250

经注册会计师审核,发现错账如下:

(1)有一笔产品销售业务,结转的销售成本为45000元,而实际应结转的销售成本是55000元,少结

转成本10000元。

(2)漏记一笔用银行存款购买办公室用品的费用1000元,导致少计管理费用1000元。

(3)将一笔120000元销售收入误计为150000元,多计收入30000元,(假定该销售收入收到银行存款)

要求:(1)指出下述各笔错帐的更正方法,并编制错帐更正分录。

(2)将正确的简式利润表编制完毕。(假定所得税税率25%,不存在任何纳税调整事项)

简式利润表

项目 行次 本期金额 上年金额

一、营业收入 (1)470000 略

减:营业成本 (2)210000

营业税金及附加 70000

销售费用 20000

管理费用 26000

财务费用 5000

二、营业利润(损失以“-”号填列) (3)139000

加:营业外收入 5000

减:营业外支出 2000

三、利润总额(损失以“-”号填列) (4)142000

减:所得税费用 (5)35500

四、净利润(亏损以“-”号填列) (6)106500

解题过程:

原项目 原金额 因错账调增金额 因错账调减金额 调整后金额

4

营业收入 500000 主营业务收入—30000 营业收入470000

营业成本 200000 主营业务成本+10000 营业成本210000

管理费用 25000 管理费用+1000 管理费用 26000