於二零零九年八月二十七日星期四所举行股东周年大会之按股数投票表决结果

电大财务报表分析及考核管理知识分析答案

财务报表分析作业1一、单项选择〔请选出一个正确的答案,填在括号中。

〕1.财务报表分析的对象是企业的全然活动,不是指〔D〕。

A筹资活动B投资活动C经营活动D全部活动2.企业收益的要紧来源是〔A〕。

A经营活动B投资活动C筹资活动D投资收益3.以下工程中属于长期债权的是〔B〕。

A短期贷款B融资租赁C商业信用D短期债券4.当法定盈余公积到达注册资本的〔D〕时,能够不再计提。

A5%B10%C25%D50%5.在财务报表分析中,投资人是指〔A 〕。

A社会公众B金融机构C优先股东D一般股东6.流淌资产和流淌负债的比值被称为〔A〕。

A流淌比率B速动比率C营运比率D资产负债比率7.资产负债表的附表是〔D〕。

A利润分配表B分部报表C财务报表附注D应交增值税明细表8.我国会计标准体系的最高层次是〔C〕。

A企业会计制度B企业会计准那么C会计法D会计根底工作标准9.股份经登记注册,形成的核定股本或法定股本,又称为〔D〕。

A实收资本B股本C资本公积D注册资本10.不属于上市公司信息披露的要紧公告的有〔C〕。

A收购公告B重大事项公告C利润推测D中期报告二、多项选择〔请选出二至五个正确答案,填在括号中。

〕有你更1.以下工程属于资本公积核算范围的是〔ABE〕。

A同意捐赠B法定资产重估增值C提取公积金D对外投资E股本溢价有2.资产负债表的初步分析能够分为〔ABD〕三局部。

A所有者权益分析B负债分析C现金流淌分析D资产分析E资本结构分析有3.财务报表分析具有广泛的用途,一般包括〔ABCDE〕。

D评价公司治理业绩和企业决策4.财务报表分析的主体是〔ABCDE〕。

A债权人B投资人C经理人员D审计师E职工和工会5.作为财务报表分析主体的政府机构,包括〔ABCDE〕。

A税务部门B国有企业的治理部门C证券治理机构D会计监管机构E社会保障部门6.财务报表分析的原那么能够概括为〔ABCDE〕。

A目的明确原那么B动态分析原那么C系统分析原那么D本钞票效益原那么E实事求是原那么7.对财务报表进行分析,要紧是对企业的〔CDE〕进行分析,为进一步分析奠定根底。

谁击倒了荣智健?

谁击倒了荣智健?

张锐

【期刊名称】《决策与信息(上旬刊)》

【年(卷),期】2009(000)006

【摘要】由于参与澳元期权的对赌,荣智健主政的中信泰富发生了155亿港元的巨额亏损。

2009年4月8日下午荣智健向中信泰富董事会递交了辞呈,他的白色私家车从香港金钟中信大厦开出,加速驶去。

这位以斐然经营业绩颠覆了“富不过三代”商业定律的“红色资本家”后代不仅因此丢失了中信泰富的最高管理权杖,而且可能面临长达14年的牢狱之灾。

从30余年商场风雨中走过来的荣智健为何如此悲惨落幕,扼腕叹息之余,人们不禁从多角度进行理性思索。

【总页数】4页(P14-17)

【作者】张锐

【作者单位】广东技术师范学院

【正文语种】中文

【相关文献】

1.谁击倒了荣智健? [J], 张锐

2.荣智健保身不保节 [J],

3.荣智健闯入地产 [J],

4.谁击倒了荣智健? [J], 张锐

5.谁击倒了荣智健? [J], 张锐

因版权原因,仅展示原文概要,查看原文内容请购买。

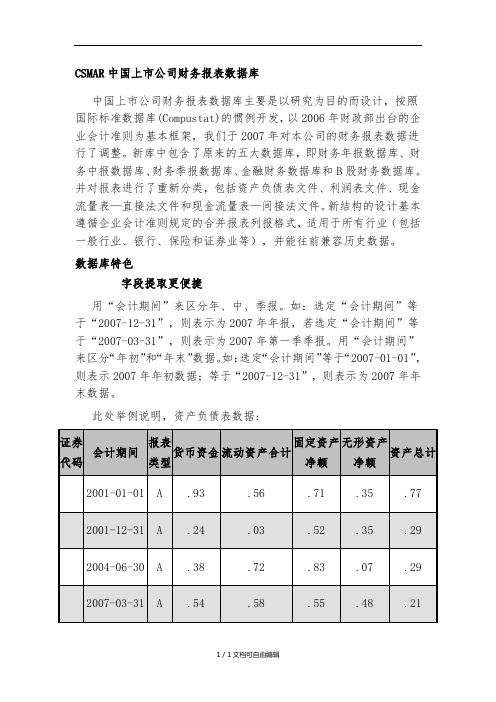

CSMAR中国上市公司财务报表数据库

CSMAR中国上市公司财务报表数据库中国上市公司财务报表数据库主要是以研究为目的而设计,按照国际标准数据库(Compustat)的惯例开发,以2006年财政部出台的企业会计准则为基本框架,我们于2007年对本公司的财务报表数据进行了调整。

新库中包含了原来的五大数据库,即财务年报数据库、财务中报数据库、财务季报数据库、金融财务数据库和B股财务数据库。

并对报表进行了重新分类,包括资产负债表文件、利润表文件、现金流量表—直接法文件和现金流量表—间接法文件。

新结构的设计基本遵循企业会计准则规定的合并报表列报格式,适用于所有行业(包括一般行业、银行、保险和证券业等),并能往前兼容历史数据。

数据库特色字段提取更便捷用“会计期间”来区分年、中、季报。

如:选定“会计期间”等于“2007-12-31”,则表示为2007年年报,若选定“会计期间”等于“2007-03-31”,则表示为2007年第一季季报。

用“会计期间”来区分“年初”和“年末”数据。

如:选定“会计期间”等于“2007-01-01”,则表示2007年年初数据;等于“2007-12-31”,则表示为2007年年末数据。

此处举例说明,资产负债表数据:证券代码会计期间报表类型货币资金流动资产合计固定资产净额无形资产净额资产总计2001-01-01A.93.56.71.35.77 2001-12-31A.24.03.52.35.29 2004-06-30A.38.72.83.07.29 2007-03-31A.54.58.55.48.212005-09-30A.99.55.490.31报表类型:A=合并报表,B=母公司报表。

财务数据结构更标准由于会计制度的变迁,不同时期相同项目的涵盖范围可能不同。

如2007年新准则使用之前,“股东权益合计”是指属于母公司所有者的权益部分,该项与“少数股东权益”并列列示,即认为“少数股东权益”不属于报表披露的公司的股东权益。

2007年新准则规定,“股东权益合计”中包括“少数股东权益”和“归属于母公司所有者权益合计”。

国开(中央电大)法学本科《商法》期末考试案例分析题题库(排序版) (更新至2020年7月试题)

国开(中央电大)法学本科《商法》期末考试案例分析题题库(排序版) (更新至2020年7月试题)[案例]2006年1月16日,A公司与乙公司签订了一份电脑购销合同,双方约定:由乙公司向A公司供应电脑100台,货款为50万元,交货期为2006年1月25日,货款结算后即付3个月到期的商业承兑汇票。

[2015年7月试题] [案例]2006年1月16日,A公司与乙公司签订了一份电脑购销合同,双方约定:由乙公司向A公司供应电脑100台,货款为50万元,交货期为2006年1月25日,货款结算后即付3个月到期的商业承兑汇票。

[2017年6月试题] [案例]2006年1月16日,A公司与乙公司签订了一份电脑购销合同,双方约定:由乙公司向A公司供应电脑100台,货款为50万元,交货期为2006年1月25日,货款结算后即付3个月到期的商业承兑汇票。

[2018年1月试题] [案例]2006年1月16日,A公司与乙公司签订了一份电脑购销合同,双方约定:由乙公司向A公司供应电脑100台,货款为50万元,交货期为2006年1月25日,货款结算后即付3个月到期的商业承兑汇票。

[2020年7月试题] 1月24日,A公司向乙公司签发并承兑商业汇票一张,金额为50万元,到期日为2006年4月24日。

2月10日,乙公司持该汇票向S银行申请贴现,S银行审核后同意贴现,向乙公司实付贴现金额47.2万元,乙公司将汇票背书转让给S银行。

该商业汇票到期后,S银行持A公司承兑的汇票提示付款,因该公司银行存款不足而遭退票。

于是,S银行向A公司交涉票款。

A公司以乙公司未履行合同为由拒绝付款。

2006年11月2日,S银行又向乙公司追讨票款,未果。

为此,S银行诉至法院,诉称:(1)汇票的承兑人A公司偿付票款50万元及利息。

(2)要求乙公司承担连带赔偿责任。

A公司辩称:该商业承兑汇票确系由A公司签发并经承兑,但乙公司未履行合同,有骗取票据之嫌,故拒绝支付票款。

福山国际能源集团有限公司

福山國際能源集團有限公司FUSHAN INTERNATIONAL ENERGY GROUP LIMITED(根據香港公司絛例於香港成立之有限公司)(股份代號 : 639)截至二零零七年六月三十日止六個月之中期業績公佈中期業績福山國際能源集團有限公司(「本公司」)董事會(「董事會」)謹此宣佈本公司及其附屬公司(「本集團」)截至二零零七年六月三十日止六個月(「期內」)之未經審核中期業績,連同截至二零零六年六月三十日止六個月之未經審核中期業績比較數字載列如下:簡明綜合收益表截至二零零七年六月三十日止六個月截至六月三十日止六個月附註二零零七年(未經審核) 二零零六年(未經審核)千港元千港元收益 2 3,957 2,799銷售成本 4 (2,868) (2,013)毛利 1,089 786其他營運收入 6,029 163行政費用 (19,761) (13,161)其他營運開支 (2,863) (2,762)經營虧損(15,506) (14,974)財務成本 3 (17,953) (3,769)除所得稅前虧損 4 (33,459) (18,743)所得稅費用 5 - -本期內虧損(33,459) (18,743)應佔虧損:本公司權益持有人(26,777) (12,137)少數股東權益 (6,682) (6,606)本期內虧損(33,459) (18,743)本期內本公司權益持有人應佔虧損之每股虧損 6- 基本 港幣(1.22仙) 港幣(0.58仙) - 攤薄 不適用不適用簡明綜合資產負債表於二零零七年六月三十日於二零零七年於二零零六年附註六月三十日 十二月三十一日(未經審核)(經審核)千港元千港元資產與負債非流動資產物業、廠房及設備302,924 255,276租賃土地及土地使用權17,357 17,164商譽- -於一間聯營公司之權益- -預付款項及按金255,813 227,934576,094 500,374流動資產存貨- -應收貿易賬項7 - 3預付款項、按金及其他應收款項7,862 6,154存放於監管賬戶之銀行定期存款8 289,715 -現金及現金等值物416,116 10,573713,693 16,730流動負債其他應付款項56,073 29,812銀行貸款51,590 49,963其他貸款39,157 89,882應付一間附屬公司少數權益持有人款項2,064 1,998應付最終控股公司款項- 10,000可換股債據衍生負債9 61,688 -210,572 181,655流動資產/(負債)淨額503,121 (164,925)資產總額減流動負債1,079,215 335,449非流動負債其他貸款150,236 141,995可換股票據9 239,742 -應付關連公司款項24,432 25,820應付附屬公司少數權益持有人款項141,657 68,054556,067 235,869資產淨額523,148 99,580權益本公司權益持有人應佔權益股本10 231,080 208,080儲備255,309 (150,534)486,389 57,546少數股東權益36,759 42,034權益總額523,148 99,580簡明綜合中期財務報表附註1. 財務報表之編製基準及會計政策本集團之未經審核簡明綜合中期財務報表乃按香港會計師公會(「香港會計師公會」)頒佈之香港會計準則(「香港會計準則」)第34號「中期財務報告」及香港聯合交易所有限公司證券上市規則附錄16之適用披露規定而編製。

国际商事课堂案例

国际商事组织法本章重点内容——(1)股份有限公司的概念、设立、资本结构以及经营管理体制;(2)合伙的概念、设立、管理;提出并思考下列问题:1、“公司”与“企业”、“公司”与“合伙”这两组概念的外延与内涵。

是否有“合伙公司”之说?2、公司“股东”、“股东大会”、“董事”、“董事会”、“董事长”、“经理”、“高级管理人员”、“监事”、“监事会”、“职工”等概念的内涵与外延。

3、公司的“法定代表人”与“代理人”如何区别?是否有“公司的法定代理人”之说?复习思考题一、问答题1.比较个人独资企业、合伙与公司这三种商事组织之间的优、缺点2.股份有限公司与有限责任公司之间有什么区别?3.在处理有关合伙外部关系的纠纷时,如何界定“合伙企业的正常业务”?二、选择题1、甲在乙为唯一股东的A建筑公司做工受伤,索赔获法院支持。

乙将A公司财产全部转让给自己控股的B公司,导致法院无法执行。

则A 、应否定A公司法人资格,追究乙的个人责任B、应否定B公司法人资格,追究乙的个人责任C、应认定A公司与乙承担连带责任D、应认定B公司与乙承担连带责任2 、甲为A公司创办人、股东,发起协议规定股款应在公司成立后2年内缴清;但公司成立后第3年,其股款仍未缴清。

则A 、公司董事会可决定取消甲的股份B、A公司股东会可决定取消甲的股份C、依大陆法,A公司对甲的股份有拍卖权D、依英国法,A公司对甲的股份有留置权3 、甲担任乙公司的董事。

则依德国法A 、甲可以是法人B、甲必须是乙公司股东C、甲的报酬由乙公司的股东会决定D、甲辞职须经乙公司的股东会批准4 、Bott为乙公司的董事。

其上任前若对乙公司财务状况作了调查,本来能够发现乙公司行将破产,但他未能这样做,其上任后又受到其他几个董事关于公司财务状况乐观信息的误导,因此导致公司发生了更大的损失。

则A、Bott不必承担责任B、Bott违反了勤勉之责C、Bott违反了谨慎之责D、Bott违反了忠诚之责5、甲担任被政府裁定解散的A有限公司的董事长。

劲嘉股份:第二届董事会2010年第四次会议决议公告 2010-06-02

证券简称:劲嘉股份 证券代码:002191 公告编号:2010-017深圳劲嘉彩印集团股份有限公司第二届董事会2010年第四次会议决议公告本公司及董事会全体成员保证公告内容真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

深圳劲嘉彩印集团股份有限公司第二届董事会2010年第四次会议于2010年5月31日在深圳市南山区文心二路万商大厦七楼会议室召开。

本次会议的通知已于2010年5月25日以书面、电话、传真、电子邮件等方式通知各位董事。

本次会议由董事长乔鲁予先生主持,会议应到董事11名,实到董事9名,其中独立董事周世生委托独立董事张汉斌代为出席,董事陈零越委托董事乔鲁予代为出席,达到法定人数。

公司的监事和高级管理人员列席了会议。

会议符合《中华人民共和国公司法》和《公司章程》的有关规定。

会议通过如下决议:一、 11票同意、0票反对、0票弃权,审议通过《关于修订<深圳劲嘉彩印集团股份有限公司累积投票制实施细则>的议案》,本议案需提交公司2009年年度股东大会审议;《深圳劲嘉彩印集团股份有限公司累积投票制实施细则》修订说明见附件一,《深圳劲嘉彩印集团股份有限公司累积投票制实施细则》全文于2010年6月2日刊登在巨潮资讯网()。

二、 11票同意、0票反对、0票弃权,审议通过《关于修订<深圳劲嘉彩印集团股份有限公司年报信息披露重大差错责任追究制度>的议案》;《深圳劲嘉彩印集团股份有限公司年报信息披露重大差错责任追究制度》修订说明见附件二,《深圳劲嘉彩印集团股份有限公司年报信息披露重大差错责任追究制度》全文于2010年6月2日刊登在巨潮资讯网()。

三、 11票同意、0票反对、0票弃权,审议通过《关于规范财务会计基础工作专项活动的自查报告》。

四、 11票同意、0票反对、0票弃权,审议通过《关于公司向深圳发展银行股份有限公司华侨城支行申请综合授信的议案》;公司因生产经营需要补充流动资金,拟在2010年6月向深圳发展银行股份有限公司华侨城支行申请30,000万元人民币综合授信额度;授信期限为壹年;授信方式为信用;贷款利率不高于人民银行同期贷款基准利率。

CHINA EVERBRIGHT LIMITED 中国光大控股有限公司

CHINA EVERBRIGHT LIMITED中國光大控股有限公司(於香港註冊成立之有限公司)(股份代號:165)公佈截至二零零七年十二月三十一日止年度之業績中國光大控股有限公司(「本公司」)董事會欣然宣佈,本公司及其附屬公司(統稱為「本集團」)截至二零零七年十二月三十一日止年度之綜合業績如下:綜合損益表截至二零零七年十二月三十一日止年度二零零七年二零零六年附註港幣千元港幣千元營業額34,437,8052,772,433銷售成本(3,535,655)(2,307,160)902,150465,273其他收入31,330,725332,283員工費用(299,287)(174,011)折舊及攤銷費用(7,082)(4,596)其他經營費用(171,307)(84,634)經營盈利1,755,199534,315財務費用(122,780)(62,217)非實質出售聯營公司權益盈利7924,503-應佔聯營公司盈利減虧損72,906,226538,194除稅前盈利5,463,1481,010,292稅項4(197,724)(88,338)除稅後盈利5,265,424921,954歸屬於:本公司股東5,005,592878,976少數股東權益259,83242,9785,265,424921,954於本年派發的應付股息予本公司股東:擬派末期股息每股50.10港元-每股盈利6-基本 3.17港元0.56港元-攤薄 3.14港元0.56港元二零零七年二零零六年十二月十二月三十一日三十一日附註港幣千元港幣千元非流動資產固定資產271,280262,606聯營公司投資74,470,9591,681,468備供銷售證券89,045,8281,810,215指定為通過損益以反映公平價值的金融資產9665,434219,922無形資產1,2501,25014,454,7513,975,461流動資產客戶借款101,600,458901,122應收最終控股公司款項-2,613應收賬款、按金及預付款111,346,319351,944交易證券1,057,748981,872現金及現金等價物1,826,9232,154,3655,831,4484,391,916流動負債應付賬款、已收按金及預提費用12(815,107)(412,610)交易證券(542,207)(300,641)應付聯營公司款項(438)(438)應付最終控股公司之貸款-(439,773)應付最終控股公司之款項-(37)稅項準備(489,055)(314,258)(1,846,807)(1,467,757)淨流動資產3,984,6412,924,159總資產減流動負債18,439,3926,899,620非流動負債應付票據(42,787)(99,573)遞延稅項負債(899,021)(169,880)(941,808)(269,453)淨資產17,497,5846,630,167股本及儲備股本131,584,7041,569,003儲備14,774,2684,806,317歸屬於本公司股東權益16,358,9726,375,320少數股東權益1,138,612254,847權益總額17,497,5846,630,167歸屬於本公司股東認股權投資資本少數股本股本溢價溢價儲備重估儲備贖回儲備商譽儲備資本儲備匯兌儲備保留盈利合計股東權益權益合計港幣千元港幣千元港幣千元港幣千元港幣千元港幣千元港幣千元港幣千元港幣千元港幣千元港幣千元港幣千元二零零七年一月一日1,569,0035,641,14828,7021,097,5372,984(3,672,032)109,71462,6021,535,6626,375,320254,8476,630,167匯率調整-------4,918-4,918-4,918重估增值,遞延稅後淨額---4,686,933-----4,686,933560,3325,247,265取消授出員工認股權--(1,004)-----1,004---按認股權計劃發行股份15,70151,219(20,162)------46,758-46,758出售備供銷售證券撥回---(298,803)-----(298,803)-(298,803)所佔聯營公司之匯兌儲備增加-------247,234-247,234-247,234所佔聯營公司之投資重估儲備---278,730-----278,730-278,730少數股東淨投資----------63,60163,601向員工授出之認股權--6,915------6,915-6,915非實質出售聯營公司撥回---32,249-2,747,637-(26,874)(2,747,637)5,375-5,375本年盈利--------5,005,5925,005,592259,8325,265,424於二零零七年十二月三十一日1,584,7045,692,36714,4515,796,6462,984(924,395)109,714287,8803,794,62116,358,9721,138,61217,497,584組成如下:本公司及其附屬公司1,584,7045,692,36714,4515,468,5672,984(924,395)10,0007,4381,259,73313,115,8491,138,61214,254,461聯營公司---328,079--99,714280,4422,534,8883,243,123-3,243,123於二零零七年十二月三十一日1,584,7045,692,36714,4515,796,6462,984(924,395)109,714287,8803,794,62116,358,9721,138,61217,497,584歸屬於本公司股東認股權投資資本少數股本股本溢價溢價儲備重估儲備贖回儲備商譽儲備資本儲備匯兌儲備保留盈利合計股東權益權益合計港幣千元港幣千元港幣千元港幣千元港幣千元港幣千元港幣千元港幣千元港幣千元港幣千元港幣千元港幣千元二零零六年一月一日1,564,8765,629,20819,141500,2502,984(3,672,032)28,06616,557738,0314,827,08164,8574,891,938匯率調整-------5,294-5,2941795,473重估增值,遞延稅後淨額---785,584-----785,5843,858789,442取消授出員工認股權--(303)-----303---按認股權計劃發行股份4,12711,940(5,057)------11,010-11,010出售備供銷售證券撥回---(205,397)-----(205,397)-(205,397)所佔聯營公司之匯兌儲備增加-------40,751-40,751-40,751所佔聯營公司之投資重估儲備---17,100-----17,100-17,100應佔聯營公司自保留盈利轉出之資本儲備增加------81,648-(81,648)---少數股東淨投資----------142,975142,975向員工授出之認股權--14,921------14,921-14,921本年盈利--------878,976878,97642,978921,954於二零零六年十二月三十一日1,569,0035,641,14828,7021,097,5372,984(3,672,032)109,71462,6021,535,6626,375,320254,8476,630,167組成如下:本公司及其附屬公司1,569,0035,641,14828,7021,080,4372,984(3,672,032)10,0002,5201,907,0006,569,762254,8476,824,609聯營公司---17,100--99,71460,082(371,338)(194,442)-(194,442)於二零零六年十二月三十一日1,569,0035,641,14828,7021,097,5372,984(3,672,032)109,71462,6021,535,6626,375,320254,8476,630,167綜合現金流量表截至二零零七年十二月三十一日止年度二零零七年二零零六年港幣千元港幣千元經營活動產生之現金流出淨額(952,342)(449,196)--------------------------------------投資活動購買固定資產(15,877)(137,409)出售固定資產所得款項312,255用作抵押之定期存款減少/(增加)168,099(548,069)購買備供銷售證券(41,567)(271,215)購買指定為通過損益以反映公平價值的金融資產(36,250)(189,013)出售附屬公司所得款項244,655-出售備供銷售證券所得款項687,085440,334已收銀行利息73,949102,159已收融資租賃合約款項-12,305已收證券投資股息71,01545,223已收聯營公司股息-26,856注資聯營公司-(34,206)投資活動產生之現金流入/(流出)淨額1,151,112(540,780)--------------------------------------融資前現金流入/(流出)淨額198,770(989,976)--------------------------------------融資活動發行普通股股份46,75811,010發行附屬公司之股份予少數股東311,300142,975少數股東贖回股份(247,699)-償還貸款予最終控股公司(439,773)-派發股息予少數股東(50,706)-發行票據-97,541融資活動產生之現金(流出)/流入淨額(380,120)251,526--------------------------------------現金及現金等價物之減少淨額(181,350)(738,450)現金及現金等現金等價物年初結餘1,606,2962,334,389匯率調整22,00710,357年末結餘1,446,9531,606,296現金及現金等價物餘額分析銀行結餘及現金-一般賬戶1,826,9232,154,365用作抵押之存款(379,970)(548,069)年末結餘1,446,9531,606,296經營活動所產生之現金流包括:向客戶收取借款利息及其他274,939120,651財務報表附註1.呈報基準編製此財務報告(經本公司審核及風險管理委員會審閱)所採納的會計政策及方法跟二零零六年度賬項是一致的。

历时年贤成大厦案尘埃落定

历时年“贤成大厦案”尘埃落定历时10年“贤成大厦案”尘埃落定深圳贤成大厦建设引发了为时10年、官司曾打到最高人民法院的股权纠纷和连环行政诉讼案。

这起产生广泛影响的案件最近经广东省高级人民法院的终审判决,终于尘埃落定。

依法行政行为和投资人的合法权益最终受到法律的保护。

“贤成大厦”建造因股权纠纷而搁浅案件的起因要追溯到16年前。

1988年12月5日,泰国贤成两合公司与深圳上海时装公司、深圳市工艺服装工业公司、深圳开隆投资开发公司和深圳市华乐实业股份有限公司签订合作协议,约定中方4家公司以土地使用权作为投资,贤成两合公司投入资金,合作兴建以贤成两合公司董事长吴贤成的名字命名的贤成大厦。

合同随后经深圳市政府批准,并在工商局登记注册。

1991年11月29日,贤成大厦正式破土动工。

双方决心将贤成大厦建成国内最高的“中华第一楼”。

大厦始建不久的同年12月11日,吴贤成与香港鸿昌国际投资公司董事长王文洪签订了《股权合约》,约定双方各占泰国贤成两合公司50%的股权,以2.2亿港元为资本额,双方共同投资兴建贤成大厦。

王文洪同意以1.1亿港元购入贤成大厦物业50%的股权。

同年12月16日,原国家工商行政管理局变更登记贤成大厦公司执照,增加王文洪为公司副董事长。

随后,王开始向大厦投入资金,成为大厦建设的实际投资者。

1992年6月,贤成大厦有限公司投资各方召开临时董事会。

会议决议确认王文洪为法人代表的香港鸿昌公司在贤成大厦投资的事实和实际投资者地位,决定签订经营贤成大厦的补充合同,并报政府有关部门批准。

出人意料的是作为董事长的吴贤成此时却突然变卦,拒绝履行董事会决议,拒不办理增加鸿昌公司为贤成大厦实际投资者的法律手续,同时也不再向大厦投资,并与鸿昌公司就股权纠纷提起了仲裁。

此举使贤成大厦因“断粮”而全面停工,直至贤成大厦有限公司营业执照到期时仍未能复工。

无奈之下中港合作另起炉灶1993年12月20日,泰方向中国国际经济贸易仲裁委员会深圳分会提起仲裁申请,请求裁定其与鸿昌公司签订的共同投资兴建贤成大厦的协议无效,鸿昌公司在大厦中无实际股权。

港交所上市规则

「常問問題」綜合版本1 (於2010年9月17日刊發/於2011年12月19日修訂)「常問問題」說明我們編制下列「常問問題」,是為了協助發行人理解和遵守《上市規則》,尤其是對某些情況《上市規則》可能未有明確說明,或者是某些規則可能需作進一步闡釋。

下列「常問問題」的使用者應當同時參閱《上市規則》;如有需要,應向合資格專業人士徵詢意見。

「常問問題」絕不能替代《上市規則》。

如「常問問題」與《上市規則》有任何差異之處,概以《上市規則》為準。

在編寫「回應」欄內的「答案」時,我們可能會假設一些背景資料,或是選擇性地概述某些《上市規則》的條文規定,又或是集中於有關問題的某個方面。

「回應」欄內所提供的內容並不是選定為確切的答案,因此是不適用於所有表面看似相若的情況。

任何個案必須同時考慮一切相關的事實及情況。

發行人及市場從業人可以保密形式向上市科徵詢意見。

如有任何問題應儘早聯絡上市科。

以下列表所指的「常問問題」系列是指:系列1ﻩ-ﻩ有關企業管治事宜及上市準則規則修訂系列2ﻩ-ﻩ非主要及輕微規則修訂系列4-網上預覽資料集系列5ﻩ- ﻩ與檢討創業板有關的《上市規則》修訂系列6ﻩ-ﻩ香港交易所為預託證券(香港預託證券)設立的架構系列7-關於須予公布的交易、關連交易以及上市發行人發行證券《上市規則》規定系列8ﻩ-ﻩ與2008年綜合諮詢有關的《上市規則》修訂系列9-ﻩ關於須予公布的交易、關連交易、公司組織章程的修訂及會議通告《上市規則》規定系列10ﻩ-ﻩ關於關連交易的規則修訂系列11ﻩ-關於上市發行人通函及上市文件的《上市規則》系列12ﻩ-ﻩ關於就礦業公司制定新《上市規則》的規則修訂系列13 - 有關混合媒介要約的《上市規則》修訂系列14 -關於《上市發行人董事進行證券交易的標準守則》系列15 -ﻩ關於物業估值規定的規則修訂系列16 -ﻩ檢討《企業管治守則》及相關上市規則 (由系列17取代)系列17 -ﻩ檢討《企業管治守則》及相關上市規則1此綜合版本不包括「常問問題」系列3 - 「披露易」內的「常問問題」。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

香港交易及結算所有限公司及香港聯合交易所有限公司對本公佈之內容概不負責,對其準確性或完整性亦不

發表任何聲明,並明確表示概不會就因本公佈全部或任何部分內容而產生或因倚賴該等內容而引致之任何損

失承擔任何責任。

(於開曼群島註冊成立之有限公司)

(股份代號:483)

於二零零九年八月二十七日星期四所舉行

股東週年大會之按股數投票表決結果

董事會欣然宣佈,載於股東週年大會通告之所有決議案已於股東週年大會獲股東以按股

數投票表決方式通過。

茲提述包浩斯國際(控股)有限公司(「本公司」)於二零零九年八月二十七日召開股東週

年大會(「股東週年大會」)之通

告(「股東週年大會通告」)。本公司董事會(「董事會」)

宣佈,載於股東週年大會通告之所有決議案已於股東週年大會上以按股數投票表決方式正

式通過。股東週年大會通告所載決議案之按股數投票表決結果如下:

普通決議案票數(%)*贊成反對

1.省覽本公司及其附屬公司截至二零零九年三月三十一日止年度之經審核綜合財務報表以及本公司截至二零零九年三月三十一日止年度之董事會報告與核數師報告86,980,000(100%)無

(0%)

2.(A)宣派截至二零零九年三月三十一日止年度之末期股息86,980,000(100%)無

(0%)

(B)宣派截至二零零九年三月三十一日止年度之特別股息86,980,000(100%)無

(0%)

3.(A)重選黃銳林先生為本公司董事(「董事」)86,980,000(100%)無

(0%)

(B)重選朱滔奇先生為董事86,980,000(100%)無

(0%)

(C)授權董事會釐定董事酬金81,074,000(93.21%)5,906,000

(6.79%)

–1–

普通決議案票數(%)*贊成反對

4.續聘本公司核數師及授權董事會釐定核數師酬金86,980,000(100%)無

(0%)

5.(A)向董事授出發行、配發及以其他方式處置本公司本身股份之一般授權71,264,000(81.93%)15,716,000

(18.07%)

(B)向董事授出購回本公司股份之一般授權86,980,000(100%)無

(0%)

(C)在根據第5A項決議案授

予董事之授權加入本公司所購回股份之面值71,264,000(81.93%)15,716,000

(18.07%)

特別決議案

6.批准採納經修訂及重訂之本公司組織章程細則86,980,000(100%)無

(0%)

*所有百分比已調整至整數後兩個小數位。

於股東週年大會日期,本公司已發行合共359,450,000股股份(「股份」),相等於賦予持有人

(「股東」)權利出席股東週年大會並於會上表決贊成或反對決議案之股份總數。出席股東

週年大會並持有合共86,980,000股股份(佔已發行股份總數約24.20%)之股

東已親身或透過

正式授權代表或受委代表於股東週年大會表決。概無股東獲賦予權利出席並僅可就股東週

年大會通告所載決議案表決反對。每名親身或透過受委代表出席之股東均可就其所持每股

股份投一票。

本公司香港股份過戶登記分

處卓佳證券登記有限公司擔任點票之監票人。

承董事會命

包浩斯國際(控股)有限公司

主席

黃銳林

香港,二零零九年八月二十七日

於本公佈日期,本公司執行董事為黃銳林先生、李玉明女士及楊逸衡先生;而本公司獨立非執行董事為朱滔

奇先生、麥永傑先生及黃潤權博士。

–2–