2014年最新银行房贷利率表

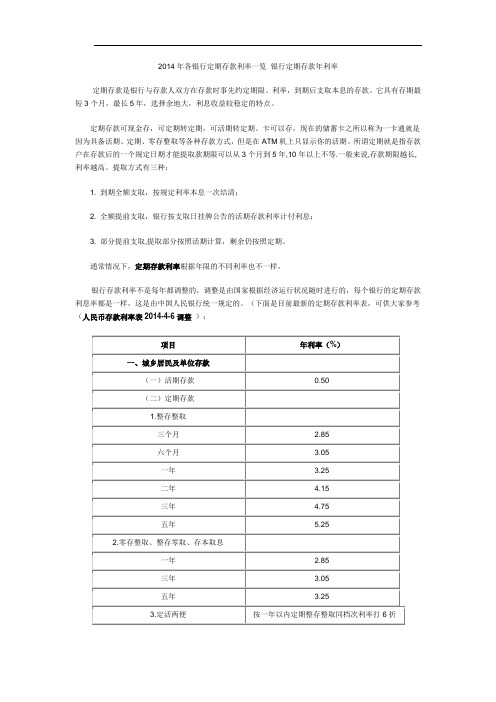

2014年各银行定期存款利率一览

2014年各银行定期存款利率一览银行定期存款年利率定期存款是银行与存款人双方在存款时事先约定期限、利率,到期后支取本息的存款。

它具有存期最短3个月,最长5年,选择余地大,利息收益较稳定的特点。

定期存款可现金存,可定期转定期,可活期转定期。

卡可以存,现在的储蓄卡之所以称为一卡通就是因为具备活期、定期、零存整取等各种存款方式,但是在ATM机上只显示你的活期。

所谓定期就是指存款户在存款后的一个规定日期才能提取款期限可以从3个月到5年,10年以上不等.一般来说,存款期限越长,利率越高。

提取方式有三种:1. 到期全额支取,按规定利率本息一次结清;2. 全额提前支取,银行按支取日挂牌公告的活期存款利率计付利息;3. 部分提前支取,提取部分按照活期计算,剩余仍按照定期。

通常情况下,定期存款利率根据年限的不同利率也不一样,银行存款利率不是每年都调整的,调整是由国家根据经济运行状况随时进行的,每个银行的定期存款利息率都是一样,这是由中国人民银行统一规定的。

(下面是目前最新的定期存款利率表,可供大家参考(人民币存款利率表2014-4-6调整):2014-4-6日调整后的定期存款利率注:所有利率数据保留更新中,仅供参考。

下面为您列出国家近年来的利率调整一览表,供参考银行利率一览表(2014年02月09日调整后的银行定期存款利率)2014-2-9日调整后的定期存款利率利率调整一览表(2010年12月26日-2014年2月8日)(2010年12月26日调整后的银行定期存款利率)2010-12-26日调整后的定期存款利率利率调整一览表(2010年10月20日-2010年12月26日)(2010年10月20日调整后的银行定期存款利率))2010-10-20日调整后的定期存款利率2010年各银行定期存款利率表(2010年10月20日调整前)年利率%一、城乡居民及单位存款(一)活期0.36(二)定期1.整存整取三个月 1.71半年 1.98一年 2.25二年 2.79三年 3.33五年 3.602.零存整取、整存零取、存本取息一年 1.71三年 1.98五年 2.253.定活两便按一年以内定期整存整取同档次利率打6折二、协定存款 1.17三、通知存款 .一天0.81七天 1.352014年最新商业贷款基准利率表:项目年利率一、短期贷款六个月以内(含六个月) 5.60六个月至一年(含一年) 6.06二、中长期贷款(数据来自银行利率网)一至三年(含三年) 6.10三至五年(含五年) 6.45五年以上 6.60三、贴现以再贴现利率为下限加点确定。

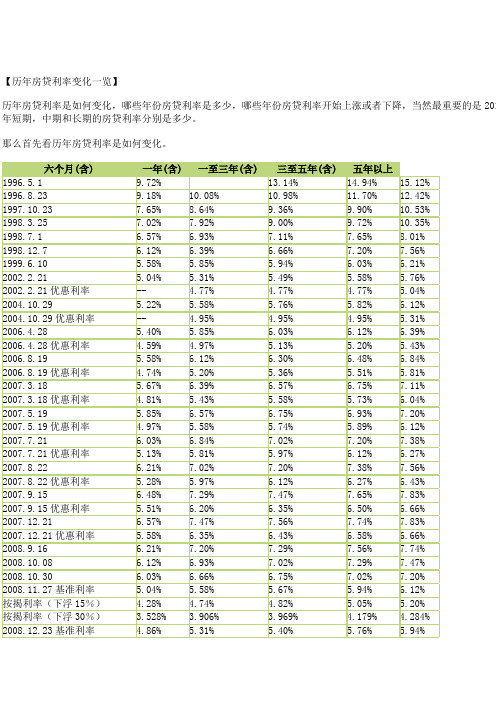

历年房贷利率变化一览

6.12%

2004.10.29优惠利率

--

4.95%

4.95%

4.95%

5.31%

2006.4.28

5.40%

5.85%

6.03%

6.12%

6.39%

2006.4.28优惠利率

4.59%

4.97%

5.13%

5.20%

5.43%

2006.8.19

5.58%

6.12%

6.30%

6.48%

6.84%

【历年房贷利率变化一览】

历年房贷利率是如何变化,哪些年份房贷利率是多少,哪些年份房贷利率开始上涨或者下降,当然最重要的是2011年短期,中期和长期的房贷利率分别是多少。

那么首先看历年房贷利率是如何变化。

六个月(含)

一年(含)

一至三年(含)

三至五年(含)

五年以上

1996.5.1

9.72%

13.14%

14.94%

2006.8.19优惠利率

4.74%

5.20%

5.36%

5.51%

5.81%

2007.3.18

5.67%

6.39%

6.57%

6.75%

7.11%

2007.3.18优惠利率

4.81%

5.43%

5.58%

5.73%

6.04%

2007.5.19

5.85%

6.57%

6.75%

6.93%

7.20%

2007.5.19优惠利率

6.12%

6.27%

6.43%

2007.9.15

6.48%

7.29%

7.47%

7.65%

历年房贷基准

历年房贷基准房贷基准利率是银行贷款利率的基础,是指各大商业银行按照国家规定发放住房贷款时,对客户收取的最低借款利率。

对于购房者而言,房贷利率的高低直接关系到他们的还款压力和还款期限。

那么,下面我们来了解一下历年房贷基准利率的变化情况。

2000年至2004年,我国的基准贷款利率为6.12%。

2004年到2006年期间,房贷利率将低于银行的基准利率,具体为5.31%。

2006年之后,基准利率逐年上涨,房贷利率也随之上涨。

房贷利率跟随基准利率上涨的情况一直持续到2014年底,这个时候我国的基准利率为6.00%。

但是,2015年之后,我国的利率市场化改革加速推进,银行的房贷利率不再单纯依赖于基准利率,而是参考市场利率水平,根据贷款风险、客户信用等因素进行差异化定价。

因此,在2015年之后,基准利率的变化对房贷利率的影响逐渐降低。

截至2021年底,我国的基准贷款利率为4.65%,而各大商业银行的房贷利率则根据客户信用等情况有所不同。

一般情况下,房贷利率在基准利率的基础上加收一定比例的贷款利率。

目前,房贷利率一般在基准利率的1.1倍左右。

事实上,房贷利率不仅受基准利率的影响,还会受到政策、市场及货币政策等因素的影响。

例如,人民银行不断调整对金融机构的货币政策利率,政府也会制定各种政策和措施影响房地产市场。

同时,市场的供需关系、房价走势等变化也会引起贷款利率的波动。

总体而言,房贷利率受基准利率的影响越来越小,市场导向的状况越来越显著。

未来,以市场为导向的改革势必让房贷利率趋于合理化、稳健性。

购房者在选择贷款时还需注意自身信用等因素,以此为基础与银行进行良性洽谈,争取获取最优的房贷利率。

历年个人住房贷款基准利率

历年个人住房贷款基准利率摘要:近年来,房地产市场投资热度日益高涨,购房需求也在不断增加,但大部分购房者受到资金紧张的制约,贷款成为了购房的不可或缺的一环。

但是,个人住房贷款的利率是多少,贷款者应该如何获取最优惠的贷款利率?本文就此为大家梳理了历年个人住房贷款基准利率,以供参考。

关键词:个人住房贷款;基准利率近年来,房地产市场投资热度日益高涨,购房需求也在不断增加,但大部分购房者受到资金紧张的制约,贷款成为了购房的不可或缺的一环。

但是,个人住房贷款的利率是多少,贷款者应该如何获取最优惠的贷款利率?下面就此为大家梳理了历年个人住房贷款基准利率,供参考。

2006年:商业贷款:6.12%;公积金贷款:3.78%。

2007年:商业贷款:6.12%;公积金贷款:3.78%。

2008年:商业贷款:6.12%;公积金贷款:3.78%。

2009年:公积金贷款:3.78%。

2010年:商业贷款:5.94%;公积金贷款:3.78%。

2011年:商业贷款:6.12%;公积金贷款:3.78%。

2012年:商业贷款:6.12%;公积金贷款:3.78%。

2013年:商业贷款:6.12%;公积金贷款:3.78%。

2014年:商业贷款:6.15%;公积金贷款:3.78%。

2015年:商业贷款:6.17%;公积金贷款:3.78%。

2016年:商业贷款:6.17%;2017年:商业贷款:6.31%;公积金贷款:3.78%。

2018年:商业贷款:6.55%;公积金贷款:3.78%。

2019年:商业贷款:6.55%;公积金贷款:3.78%。

2020年:商业贷款:6.55%;公积金贷款:3.78%。

以上便是历年个人住房贷款基准利率的梳理,大家可以参考。

由此可见,基准利率的变动幅度不大,但贷款者要把握贷款政策落实中期利率优惠政策,以获得更低的利率。

历年房贷利率一览表

历年房贷利率一览表在中国,购房是大多数人一生中最重要的决策之一。

房贷利率是购房者选择合适的贷款方案时需要考虑的一个重要因素。

随着国家政策和经济形势的变化,历年房贷利率也有所调整。

本文将为您提供中国历年的房贷利率一览表,帮助您更好地了解房贷利率的变化趋势。

1. 2000年至2004年期间的房贷利率在2000年至2004年期间,中国的房贷利率一直较为稳定。

购房者能够享受较低的利率,这对于推动房地产市场的发展起到了积极的作用。

一般来说,这一时期的房贷利率在5%至6%之间浮动。

2. 2004年至2007年期间的房贷利率2004年至2007年期间,中国的房贷利率开始逐渐上升。

这主要是由于国家对房地产市场进行了调控,限制了购房者的数量,增加了购房者的负担。

在这一时期,房贷利率通常在6%至7%之间浮动。

3. 2008年至2012年期间的房贷利率2008年至2012年期间,全球金融危机爆发,对中国的房地产市场产生了较大的影响。

为应对金融危机的冲击,中国政府采取了一系列刺激措施,包括降低房贷利率。

在这一时期,房贷利率通常在4%至5%之间浮动。

4. 2012年至2015年期间的房贷利率2012年至2015年期间,中国房地产市场出现了明显的泡沫迹象。

为了遏制房价上涨速度,中国政府出台了一系列严格的房地产调控政策。

同时,房贷利率也相应上调。

在这一时期,房贷利率通常在6%至7%之间浮动。

5. 2015年至今的房贷利率自2015年以来,中国房地产市场经历了一系列调控政策的实施。

房贷利率在这一时期经历了较大的波动。

根据国家政策的不同,房贷利率可能出现上调或下调。

尽管如此,整体来说,房贷利率相对保持在一个较为稳定的水平。

目前,房贷利率在4.5%至6%之间浮动。

总结房贷利率的变化与国家政策、经济形势以及房地产市场的发展密切相关。

在过去的几十年里,中国的房贷利率经历了多次调整。

总体来说,房贷利率在近年来相对稳定,购房者能够享受较为优惠的利率。

各大银行存款利率统计——至2014年

五大行存贷款利率

中国银行存款利率:

中国银行贷款利率:

各项贷款单位:%

六个月 5.6

一年 6

一至三年 6.15

三至五年 6.4

五年以上 6.55

农业银行人民币存款利率表

项目年利率%

一、城乡居民及单位存款

(一)活期0.35

(二)定期

1.整存整取

三个月 2.85

半年 3.05

一年 3.25

二年 3.75

三年 4.25

五年 4.75

2.零存整取、整存零取、存本取息

一年 2.85

三年 2.9

五年 3

3.定活两便按一年以内定期整存整取同档次利

率打6折

二、通知存款.

一天0.8

七天 1.35 农业银行贷款利率

各项贷款单位:%

六个月 5.6

一年 6

一至三年 6.15

五年以上 6.55 交通银行银行存款利率

交通银行贷款利率:

各项贷款单位:%

六个月 5.6

一年 6

一至三年 6.15

五年以上 6.55 建设银行银行存款利率

建设银行银行贷款利率

各项贷款单位:%

六个月 5.6

一年 6

一至三年 6.15

三至五年 6.4

五年以上 6.55

工商银行银行存款利率

工商银行银行贷款利率

各项贷款单位:%

六个月 5.6

一年 6

一至三年 6.15

三至五年 6.4

五年以上 6.55。

工行历年房贷利率表

工行历年房贷利率表摘要:一、引言二、工商银行房贷利率概述三、历年工商银行房贷利率变化四、工商银行房贷利率的影响因素五、结论正文:【引言】作为中国五大国有商业银行之一,工商银行在房贷市场占据着重要地位。

本文将为您提供一份工行历年房贷利率表,并分析工商银行房贷利率的变化趋势及影响因素。

【工商银行房贷利率概述】工商银行房贷利率是指工商银行为购房者提供的住房贷款利率。

它受到多种因素的影响,如政策、市场、资金等。

工商银行会根据国家的宏观经济政策和市场需求,调整房贷利率。

购房者可以通过查询工商银行官网、咨询银行客服或到银行柜台了解最新的房贷利率。

【历年工商银行房贷利率变化】根据提供的工行历年房贷利率表,我们可以看到以下变化趋势:1.短期贷款利率:自2015 年以来,短期贷款利率呈下降趋势。

2015 年,短期贷款利率为4.35%,2020 年降至4.15%。

2.中长期贷款利率:2015 年至2019 年,中长期贷款利率呈上升趋势。

2015 年为4.75%,2019 年升至4.90%。

然而,2020 年受到疫情影响,中长期贷款利率降至4.85%。

【工商银行房贷利率的影响因素】工商银行房贷利率的变化受到以下因素的影响:1.政策因素:国家政策是影响房贷利率的主要因素。

例如,央行降息政策会降低房贷利率,刺激房地产市场。

2.市场因素:市场需求和供给关系会影响房贷利率。

当市场供大于求时,房贷利率可能降低;反之,利率可能上升。

3.资金成本:银行资金成本的变动也会影响房贷利率。

当银行资金成本上升时,房贷利率可能随之上升。

【结论】综上所述,工商银行房贷利率受到多种因素的影响,具有波动性。

购房者应关注工商银行房贷利率的变化,选择合适的时机申请贷款,以减轻还款压力。

中国历年房贷利率调整表

中国历年房贷利率调整表摘要:1.介绍中国历年房贷利率调整表2.解释房贷利率对购房者的影响3.概述历年房贷利率的变化趋势4.分析房贷利率调整的原因5.展望未来房贷利率的走势正文:中国历年房贷利率调整表是一份详细记录了中国历年来房贷利率调整情况的表格。

房贷利率是指银行为购房者提供的贷款利率,它直接影响着购房者的贷款成本和还款压力。

房贷利率对购房者的影响主要体现在以下几个方面:首先,房贷利率的高低决定了购房者的贷款成本。

利率越高,购房者的贷款成本就越高,还款压力也就越大。

反之,利率越低,购房者的贷款成本就越低,还款压力也就越小。

其次,房贷利率的高低也影响了购房者的购房选择。

当利率较高时,购房者可能会选择推迟购房,等待利率下降;当利率较低时,购房者可能会选择提前购房,以免利率上升。

历年房贷利率的变化趋势可以从以下几个方面进行概括:首先,从长期趋势来看,中国的房贷利率呈现出下降的趋势。

随着中国经济的发展和金融市场的完善,银行资金成本逐渐下降,房贷利率也逐渐走低。

其次,从短期趋势来看,房贷利率会受到经济周期、通胀预期和政策调整等因素的影响,呈现出波动的特点。

房贷利率的调整原因主要有以下几个方面:首先,经济周期的变化是影响房贷利率的重要因素。

当经济增速放缓时,央行可能会通过降低利率来刺激经济;当经济过热时,央行可能会通过提高利率来控制通胀。

其次,通胀预期也是影响房贷利率的重要因素。

当通胀预期较高时,央行可能会通过提高利率来控制通胀;当通胀预期较低时,央行可能会通过降低利率来刺激经济。

最后,政策调整也是影响房贷利率的重要因素。

例如,为了支持房地产市场,政府可能会通过降低房贷利率来刺激购房需求。

展望未来,随着中国经济的发展和金融市场的完善,房贷利率可能会继续保持下降趋势。

然而,由于经济周期、通胀预期和政策调整等因素的影响,房贷利率在短期内可能会呈现出波动的特点。

工行历年房贷利率表

工行历年房贷利率表【实用版】目录一、工行历年房贷利率表概述二、工行房贷利率的具体情况三、工行房贷利率的影响因素四、如何查询和申请工行房贷利率五、总结正文一、工行历年房贷利率表概述工商银行(简称“工行”)是中国五大国有商业银行之一,其历年房贷利率表备受关注。

房贷利率是指银行为购房者提供的贷款利率,它会影响到购房者的贷款成本和还款压力。

因此,了解工行历年房贷利率表对于打算购房的人来说十分重要。

二、工行房贷利率的具体情况根据提供的参考信息,我们可以了解到以下工行房贷利率的具体情况:1.短期贷款一年以内(含一年)的利率为 4.35%;2.中长期贷款一至五年(含五年)的利率为 4.75%,五年以上的利率为 4.90%;3.个人住房公积金贷款年利率:五年(含)以下的利率为 2.75%,五年以上的利率为 3.25%。

需要注意的是,各地工商银行会在此基础上适当上浮一定的比例,具体的利率请以当地工行为准。

三、工行房贷利率的影响因素工行房贷利率会受到多种因素的影响,例如国家政策、市场资金供求关系、经济发展状况等。

国家政策对房贷利率的影响最为直接,例如央行的利率调整、房地产调控政策等。

市场资金供求关系和经济发展状况则会影响到银行的资金成本和风险偏好,从而影响到房贷利率的水平。

四、如何查询和申请工行房贷利率要查询工行最新的房贷利率,可以关注工行官方网站、官方微信、手机银行等渠道,或者直接到当地工行网点咨询。

若要申请工行房贷,需要提供身份证、户口本、收入证明、购房合同等相关材料,具体要求请以当地工行网点为准。

五、总结工行历年房贷利率表对于购房者来说具有很大的参考价值。

在了解到工行房贷利率的具体情况后,购房者可以根据自己的需求和还款能力选择合适的贷款产品。

历年贷款利率表2011至2020

历年贷款利率表2011至2020摘要:1.贷款基准利率表的定义和作用2.2011 至2020 年贷款基准利率的变化趋势3.贷款基准利率对购房者的影响4.购房者如何选择合适的还款方式5.结论正文:贷款基准利率是金融机构在发放贷款时所参考的利率,它对于整个金融市场以及广大购房者具有重要的指导意义。

本文将详细分析2011 至2020 年的贷款基准利率表,并探讨贷款基准利率对购房者的影响以及购房者如何选择合适的还款方式。

一、贷款基准利率表的定义和作用贷款基准利率表是由中国人民银行制定的,用于指导金融机构在发放贷款时所应参照的利率。

贷款基准利率的变化会直接影响到金融机构的贷款利率,从而对市场利率以及广大购房者产生影响。

贷款基准利率表对于维护金融市场的稳定、促进经济发展具有重要的作用。

二、2011 至2020 年贷款基准利率的变化趋势从2011 年至2020 年,我国贷款基准利率经历了多次调整。

其中,2015 年6 月28 日,央行宣布自即日起金融机构人民币一年期贷款基准利率下调0.25 个百分点至4.85%;一年期存款基准利率下调0.25 个百分点至2%。

此次降息是时隔两年的首次降息,也是24 年来最低的商业房贷利率。

从这一变化趋势可以看出,近年来我国贷款基准利率总体呈下降趋势。

三、贷款基准利率对购房者的影响贷款基准利率的变化对购房者的影响尤为明显。

基准利率的调整会直接影响到购房者的贷款利息支出。

以等额本息还款方式为例,如果基准利率下降,购房者每月的还款额中本金比重逐月递增、利息比重逐月递减,从而减轻购房者的还款压力。

反之,如果基准利率上升,购房者的还款压力将会增加。

四、购房者如何选择合适的还款方式面对不同的还款方式,购房者应该如何选择呢?等额本金还款法和等额本息还款法是两种常见的还款方式。

等额本金还款法在同等条件下所偿还的总利息要比等额本息少,但开始几年的月供金额要比等额本息高。

因此,这种还款方式适合收入较高、还款压力不大的人群。