某公司财务报表分析课件

上市公司财务报表分析课件(PPT 39张)

2、财务报表分析原理与框架 公司价值最大化是公司管理的目标,也是公 司保证利益相关者利益的物质基础。财务报 表分析就是通过财务报表及其相关资料所提 供的信息,运用特定的方法分析、评价公司 价值,为各利益相关者作出最佳经济决策服 务

财务报表分 析目标

公司价值 驱动因素

财务报表分析内容体系

资产流动性与短期偿债能力分析

现金流量表与公司的基本活动

现金流量表项目 经营活动现金流入 公司的基本活动

经营活动现金流出

经营活动产生的现金流量净额 投资活动现金流入 投资活动现金流出 投资活动产生的现金流量净额 筹资活动现金流入 筹资活动现金流出 筹资活动产生的现金流量净额

经营活动:会计期间经营活动现金流量

投资活动:会计期间投资活动现金流量

公司经营范围

公司简介

四川长虹电器股份有限公司(简称四川长虹)是1988 年经绵阳市人民政 府[绵府发(1988)33 号]批准进行股份制企业改革试点。同年人民银行绵阳 市分行[绵人行金(1988)字第47 号]批准四川长虹向社会公开发行了个 人股股票。1993 年四川长虹按《股份有限公司规范意见》有关规定进行 规范后,国家体改委[体改(1993)54 号]批准四川长虹继续进行规范化的股 份制企业试点。1994 年3 月11 日,中国证监会[证监发审字(1994)7号]批 准四川长虹的社会公众股4,997.37 万股在上海证券交易所上市流通

因素分析法:连环替代法、差额计算法 平衡分析法 综合分析法:杜邦分析法、沃尔评分法、综合指数 法

4、财务报表分析的资料

资产负债表 利润表 现金流量表

资产负债表:是反映公司在某一特日期财务状况的会计报表。

资产负债表与公司的基本活动

资产 投资活动的结果(经营活动占用 的资源) 负债及股东 权益 筹资活动的结果

财务报表分析课件ppt

经营活动现金流入与流出的比率,反映企业自身造血能力和资金 循环能力。

投资活动现金流量比率

投资活动现金流入与流出的比率,反映企业的投资能力和资金运用 效果。

筹资活动现金流量比率

筹资活动现金流入与流出的比率,反映企业的筹资能力和资金成本 。

05

财务报表综合分析

杜邦分析法

总结词

杜邦分析法是一种经典的财务分析方法,它将净资产收益率 分解为多个财务比率的乘积,以便更好地了解公司的财务状 况和业绩表现。

现金流量表的分析方法

01

比较分析法

将不同时期的现金流量表进行比 较,分析现金流量的趋势和变化 。

结构分析法

02

03

财务比率分析法

分析现金流量表中各个项目的构 成比例,了解现金流入和流出的 主要来源和去向。

通过计算和分析现金流量表中的 财务比率,评估企业的偿债能力 、盈利能力和营运能力等。

现金流量表的重要指标与解读

一致性原则

财务报表的编制必须遵循 一致性原则,确保不同报 表之间的信息相互衔接、 相互一致。

及时性原则

财务报表的编制必须遵循 及时性原则,确保报表能 够及时反映企业的财务状 况和负债表的结构与组成

资产类

包括流动资产、长期投资 、固定资产等,反映企业 在一定时间内的资产分布 和构成。

负债类

包括流动负债、长期负债 等,反映企业在一定时间 内的债务状况和偿债能力 。

所有者权益类

包括实收资本、留存收益 等,反映企业在一定时间 内的所有者权益状况和企 业的资本结构。

资产负债表的分析方法

比较分析法

通过对不同时间点的资产负债表 进行比较,分析企业的资产、负 债和所有者权益的变化趋势和规

上市公司财务报表分析PPT课件

2008年

2009年

万通地产

京能置业

2.3、营业利润率

年份

下表:京能置业2005-2009年的营业利润率

2005

2006

07比06

2007

年增减 百分比

(%)

2008

09比08

2009

年增减 百分比

(%)

营业利 润

41,203,31 9.37

62,236,0 62.39

242,320 ,611.78

财务评估

二、京能置业财务评估

偿债能力 盈利能力 营运能力

股东回报 发展能力

一、偿债能力分析

1.1 短期偿债能力分析

短期偿债能力分析常用的指标是流动比率。

流动资产 流动比率= 流动负债

速动比率是指企业速动资产与流动负债的比率。速动比率的高低能直接反映

企业的短期偿债能力强弱,它是对流动比率的补充 。

股票代码 发行日期 所属地区

600791 1997-0121

北京

总股本 上市日期 所得税率

45288.00万股 1997-01-30 25.00%

京能置业参控股企业包括北京国电房地产开发有限公司、北京天创世

缘房地产开发有限公司等七家地产类公司,开发的项目有天创世缘住宅小 区、国典华园、国典大厦、天创科技大厦等总建设开发规模近100万平方 米,公司确立了以实现规模化发展为中心,发挥上市公司优势,迅速扩大 企业资本规模

利息保障倍数在2007年以后也开始大幅下滑,到2009年下降至1.89,说明企业的 获利能力对偿还到期债务的保证程度在降低,可能面临亏损、偿债的安全性与稳 定性下降的风险。

二、盈利能力分析

2.1 毛利分析

毛利率反映每一元钱的营业收入中包含多少毛利。对于投资者来说,毛利率总

财务报表分析ppt课件

净资产收益率

总资产净利率

×

权益乘数

销售净利率

×

总资产周转率 长期资产

净利润

÷

销售

销售

÷

总资产

+ 流动资产

销售 -

全部 成本

+

其他 利润

- 所得 税

制造 成本

管理 费用

销售 费用

财务 费用

其他 流动资产

现金 有价证券

应收 账款

存货

(104.3天)

11.58 457.8 (0.80)

(31.5天)

应收账款周 转率(天数 )

销售收入/平均应收账款

5.63

考虑准备(65天)

营业周期

存货周转天数+应收账款周 转天数

131.8天

考虑准备169.3

42.60

营运能力(资产管理)比率

应付账款周转期

(平均应付账款/主营业务成 本)×365

B公司

负债总额/资产总额 资产总额/股东权益 非流动负债/长期资本 (利润总额+利息)/利息

利息保障倍数

营运能力(资产管理)比率

财务比率

存货周转率 (天数)

公式

销货成本/平均存货 考虑存货准备(准备金年 末2.69,年初2.51)

A公司 3.64 (100.3天)

B公司

8.74 (41.8)

3.49

净资产收益率

资本收益率=净利润/平均资本 (资本=股本+资本公积)

每股收益 市盈率

基本每股收益和稀释性每股收益

基本每股收益

普通股加权平均数

归属于普通股股东的当 期净利润 当期发行在外普通股加 权平均数

年初股数 天数 新发行股数 天数 回购股数回购天数 365

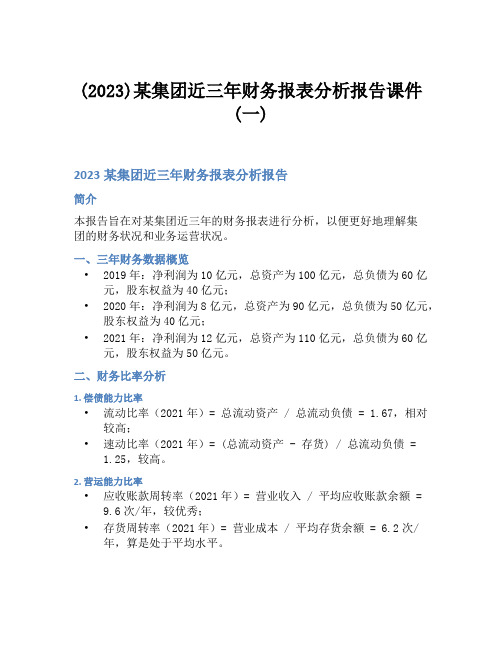

(2023)某集团近三年财务报表分析报告课件(一)

(2023)某集团近三年财务报表分析报告课件(一)2023某集团近三年财务报表分析报告简介本报告旨在对某集团近三年的财务报表进行分析,以便更好地理解集团的财务状况和业务运营状况。

一、三年财务数据概览•2019年:净利润为10亿元,总资产为100亿元,总负债为60亿元,股东权益为40亿元;•2020年:净利润为8亿元,总资产为90亿元,总负债为50亿元,股东权益为40亿元;•2021年:净利润为12亿元,总资产为110亿元,总负债为60亿元,股东权益为50亿元。

二、财务比率分析1. 偿债能力比率•流动比率(2021年)= 总流动资产 / 总流动负债 = 1.67,相对较高;•速动比率(2021年)= (总流动资产 - 存货) / 总流动负债 =1.25,较高。

2. 营运能力比率•应收账款周转率(2021年)= 营业收入 / 平均应收账款余额 =9.6次/年,较优秀;•存货周转率(2021年)= 营业成本 / 平均存货余额 = 6.2次/年,算是处于平均水平。

3. 盈利能力比率•毛利率(2021年)= (营业收入 - 营业成本) / 营业收入 = 24%,相对偏低;•净利率(2021年)= 净利润 / 营业收入 = 10.2%,相对较高。

4. 成长能力比率•总资产报酬率(2021年)= 净利润 / 总资产 = 10.9%,相对稳定。

三、财务分析结论1.三年中,该集团的净利润波动较大,成长能力和盈利水平相对稳定;2.该集团的偿债能力和营运能力相对良好,但盈利能力的提升空间较大;3.应该加强对存货管理,提升毛利率。

四、未来展望未来,该集团应以提高盈利能力为目标,加强存货与资金的管理,并稳步提升净利率及总资产报酬率,以实现财务持续稳健发展。

五、风险提示1.该集团所在行业存在市场竞争激烈、原材料价格波动等风险因素;2.经济形势不确定性较大,可能对该集团带来一定的影响。

六、参考文献1.《财务报表分析》,林宁著,中国财政经济出版社,2018年;2.《会计学原理》,朱智慧著,中国税务出版社,2019年。

公司客户的财务报表分析幻灯片PPT

企业购入的各种能随时变现,持有时间不超过一年(含一年)的 有价证券以及投资。

主要包括债券投资和股票投资

第一章 概述

7

3.应收及预付款项

主要包括应收账款、应收票据、其他应收款和预 付账款等。其中,企业应收账款是银行信贷分析 的重点。

应收账款的分析重点有以下三个方面:

应收账款的规模:一家企业应收账款的过快增长, 可能会造成银行贷款归还的风险

24786 587 24199 16775 268 16507

1282 16 51835 2008

1266 968

16

49827 38487 1618

952 36869

第一章 概述

11

5.其他流动资产

除以上银行重点关心的流动资产外,尽管其他流动资产不是银行信贷 分析的重点,但银行信贷人员也要根据企业的具体情况,对其他流动 资产余额较大或变动较大的工程进展具体分析。

10

ABC公司存货及存货跌价准备

表5-6 ABC公司存货及存货跌价准备 单位:万元

项目

原材料 在产品 产成品及 库存商品 其他 合计

2003年末

金额 跌价准备 净额

15951 1072 14879

9816 333

9483

2002年末 金额 跌价准备 净额 12104 992 11112 8640 342 8298

ห้องสมุดไป่ตู้

流动资产:

货币资金

46580 16.67% 50567

应收票据

27410 9.81% 14803

应收账款

49826 17.83% 68561

其他应收款

19253 6.89% 23818

预付账款

恒瑞医药-财务报表案例分析(原创)ppt课件

300,000.00

250,000.00

200,000.00

150,000.00

100,000.00

50,000.00

0.00 -50,000.00

2006 年报

2007 年报

2008 年报

2009 年报

30.00%

25.00%

20.00%

15.00%

10.00%

2010 年报

5.00% 0.00%

原创力文档是网络服务平台方若您的权利被侵害侵权客服qq

恒瑞医药

-财务报表分析

小组成员:xxx

1

LOGO

主要内容目录

公司介绍 三大报表分析 主要财务指标分析

偿债能力、营运能力、盈利能力、成长能力

杜邦体系分析 自我可持续增长分析 总结

2

公司介绍

返回

3

LOGO

公司发展历程

江苏恒瑞医药股份有限公司成立于1997 年,前身是连云港制药厂。公司的发展主要经 历了三个阶段: 1)1992年前主要以原料药加工制造为主营业务 2)1992年现任董事长孙飘扬先生开始掌舵,公司出重金购买肿瘤新药异环磷酰胺 的专利,自此恒瑞有了自己的新药。之后恒瑞根据自己的情况,坚持选择大企业不 愿做、太小的厂又做不来的抗肿瘤药,作为主攻方向,取得了巨大的成功。 3)2000年后,公司开始斥巨资建立创新平台,先后于连云港、上海、美国旧金山 创建三大科研中心,依靠强大的研发能力陆续切入手术用药、抗感染药以及心血管 领域。

12

资产负债表

4)非流动负债

50,000,000.00 45,000,000.00 40,000,000.00 35,000,000.00 30,000,000.00 25,000,000.00 20,000,000.00 15,000,000.00 10,000,000.00

企业财务报表分析教材(PPT51页)

企业财务报表分析教材(PPT51页)培 训课件 培训讲 义培训ppt教程 管理课 件教程ppt

哈佛分析框架

战略分析

会计分析

财务分析 前景分析

企业财务报表分析教材(PPT51页)培 训课件 培训讲 义培训ppt教程 管理课 件教程ppt

• 资本结构与金融市场利率

利润易变性 Profit Volatility

传 导

营业风险 Business Risk

传 导

风险的传导与放大

风险传导效应

XYZ公司风险评估测算表

销售收入 减:变动成本

固定成本 息税前利润 减:固定利息支出 税前利润 减:所得税 税后利润

预期数 50,000 19,000 20,000 11,000

2,500 8,500 2,805 5,695

销售收入+5% +5% 52,500 +5% 19,950

0% 20,000 +14% 12,550

0% 2,500 +18% 10,050 +18% 3,316 +18% 6,734

销售收入-5% -5% 47,500 -5% 18,050 0% 20,000 -14% 9,450

企业财务报表分析教材(PPT51页)培 训课件 培训讲 义培训ppt教程 管理课 件教程ppt

评价会计策略

• 公司选择的关键会计政策与行业惯例是否一致? 若不一致,是因为公司的经营战略与众不同, 还是其他原因?

• 公司管理层是否存在利用会计弹性进行盈余管 理的强烈动机?

• 公司是否变更了会计政策和估计?理由是否充 分?影响如何?

财务报表解读与分析PPT课件

2 财务报表及解读

财务报表 3

现金流量表

2 财务报表及解读

① 现金流量表能够提供哪些基本信息:

①三部分现金流量的规模 (总量增长与贡献) ②三部分现金流量的结构 (各部分之间互补关系) ③公司整体流动性(现金持有量增减情况)

2 财务报表及解读

② 现金流量表能够提供哪些基本信息:

①对内实务与非实物资产投资 (与自营相关) ②对外金融资产投资(非经营资产) ③对子公司及其他经营单位的股权投资(与经营是

2 财务报表及解读

资产负债表是企业的永恒价值载体

时间起点 期初价值

会计期间

时间终点 期末价值

资产 负债表 1

资产 负债表 2

利润表、现金流量表、权益变动表 价值创造

2 财务报表及解读

财务报表1

资产负债表

2 财务报表及解读

资产

流动资产:

货币资金 交易性金融资产 应收票据 应收账款 预付款项 应收股利 应收利息 其他应收款 存货 一年内到期的非流动资产 其他流动资产

否相关)

2 财务报表及解读

③ 现金流量表能够提供哪些基本信息:

①短期借款的融资特征(流量与存量的关系) ②长期债务与股权再融资(新增资本) ③偿还债务本金(补贴收入、非流动资产处置等) ④分配股利、利润 (所得税影响)

2 财务报表及解读

2.3 现金流量表解读: 概念回顾

现金,是指企业库存现金以及可以随时用于支付的存款,不 能随时用于支取的存款不属于现金。

流动负债 36.51% 非流动负债 41.40%

所有者权益

非流动资产 3.60%

21.57%

保利地产(600048)

行业类型:房地产业

非流动资产 27.37%

公司财务报表分析三表关系及分析重点 ppt课件

成本战略 =如何控 制成本?

销售费用 财务费用

车间管理人员工资福利 生产性固定资产折旧 维修费 办公费 水电费 劳保费 其他

* 行政管理人员工资和福利费 * 维修费 * 低值易耗品摊销 * 差旅费

* 办公设施折旧费 * 办公用品 * 办公费 * 工会经费

* 职工教育培训费 * 待业保险费

* 劳动保险费 * 咨询费

投入资本

2008

2007 占用资本

2008 2007

流动资产 现金和存款 证券 WCR

非流动资产 金融资产

ΔWCR增加,竞 流动负债

争力下降,财务 转差!

短期银行借款

短期债券

ΔWCR下降, 竞争力上升, 财务转好!

到期的长期负债 非流动负债

长期银行贷款

OPM= Other People’s Money 无本经营

值得指出的是:由于任何企业都存在多种应收款,WCR的计算公

式中并没有定义应该包括哪些应收款的明确口径,其大小可能因企业管

理需要而异。因此,WCR的一般公式可以写作:

中口径公式

WCR =应收款+其他应收款+预付款+存货-应付款-其他应付款-预收款

更一般,WCR = 流动资产-流动负债

大口径公式

ABC公司管理资产负债表(2007-2008年12月31日)

一、解读财务报表——资产负债表

1、资产负债表(Balance Sheet)

资产负债表反映的是公司在某一个特定时点,通常是某日(如 年末、半年末、季度末、月末等)的全部资产、负债和所有者权益 的状况,从而反映公司的投资的资产价值情况(资产方)和投资回 报的索取权价值(负债和所有者权益方)。

由于“资产=负债+所有者权益”,所以资产负债表的基本目标 实际上是报告股东某时点在公司的净投资的帐面价值或会计价值。